Бухгалтерский учет гсм

Безналичный расчет за любые материальные ценности, а за горючее и подавно, объективно является более удобным, чем наличный. Когда необходимость в заправке служебного автомобиля возникает практически ежедневно, постоянно выдавать наличные деньги в подотчет и контролировать своевременность их возврата и отчетности чрезвычайно сложно.

Поэтому большинство учреждений выбирают безналичный способ расчетов за горюче-смазочные материалы далее — ГСМ. А в связи с постоянным колебанием цен на них, и преимущественно в сторону роста, наиболее распространенным в настоящее время является приобретение горючего по талонам, смарт- и скретч-картам.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Учет путевых листов и ГСМ

Как все происходит на практике?

Часто сотрудника ставят перед выбором: или едешь за 300 км в другой город по жаре на автобусе, или езжай на своей машине. Ему и в голову не приходит, что расходы за оплату ГСМ и не только могут и должны быть ему компенсированы. Предприятия используют юридическую неграмотность работников. Большинство не знают, что такое оплата ГСМ на работе и компенсация затрат.

Кстати, это касается не только автомобиля, но и любого другого личного имущества, которое сотрудник использует при выполнении своих служебных обязанностей. Просто личный транспорт используют чаще всего. Соответственно, и оплата ГСМ сотрудникам за счет работодателя — это норма. Хотя и не все работодатели согласны платить.

В какой сумме можно установить компенсацию за использование личного автотранспорта

Размер компенсационной выплаты сотруднику за использование в работе личного авто не регламентирован на законодательном уровне. Статья 188 ТК РФ прямо говорит, что условия о размере и сумме компенсации за использование личного транспорта стороны трудового договора должны согласовать сами в письменной форме. Она должна включать:

- компенсационные выплаты за эксплуатацию транспорта в служебных целях;

- амортизацию транспортного средства;

- возмещение расходов на ГСМ;

- затраты на ремонт, который потребовался в результате использования имущества в рабочее время.

По первой и второй позициям целесообразно установить платеж в фиксированном размере. Его размер нужно обговорить в дополнительном соглашении к трудовому договору.

А затраты на ГСМ и ремонт компенсировать в фактически понесенных объемах. Чтобы подтвердить расходы на ГСМ и ремонт автомобиля, сотруднику нужно предоставить подтверждающие документы. Ими могут служить чеки автозаправочных станций, акты ремонтных мастерских, товарные чеки на приобретение запчастей. Если руководитель согласен с целесообразностью таких затрат, то их тоже нужно возместить сотруднику.

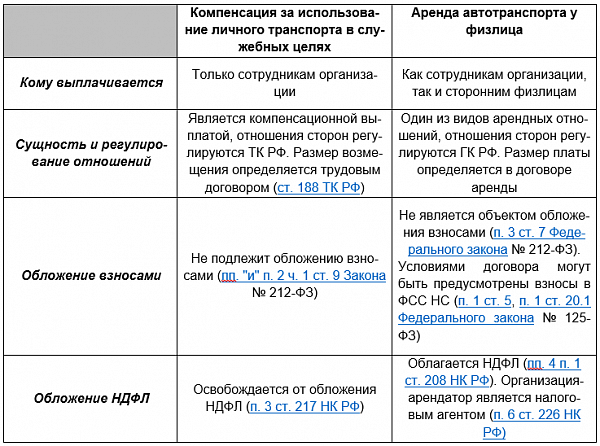

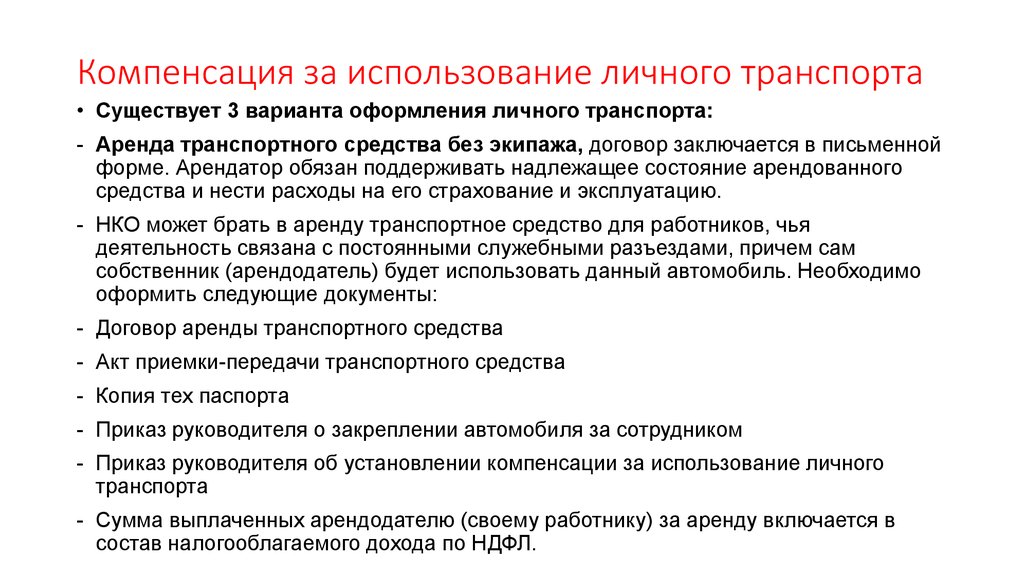

Ссуда и аренда

ГК РФ предусматривает три возможности использования личного транспорта работника: ссуду, аренду и компенсационное пользование, то есть совмещенное с исполнением работником трудовых обязанностей на предприятии.

- Ссуда, или бесплатная эксплуатация т/с с его переводом на баланс работодателя. При этом все затраты по содержанию автомобиля ложатся на само предприятие.

- Аренда, или получение во временное пользование как с экипажем, так и без него. В случае аренды транспортного средства без экипажа договор будет иметь чисто имущественный характер и в рамках договора будет установлена стоимость ежемесячной аренды. При аренде автомобиля с водителем договор приобретет смешанный характер, поскольку в его основу будут положены как имущественные, так и связанные с оплатой предоставляемых услуг отношения.

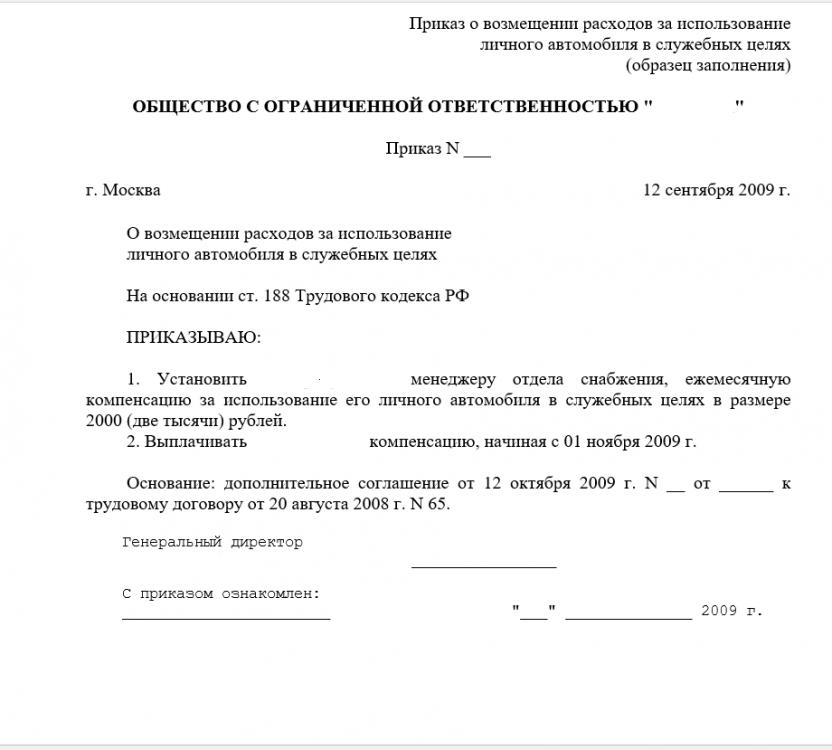

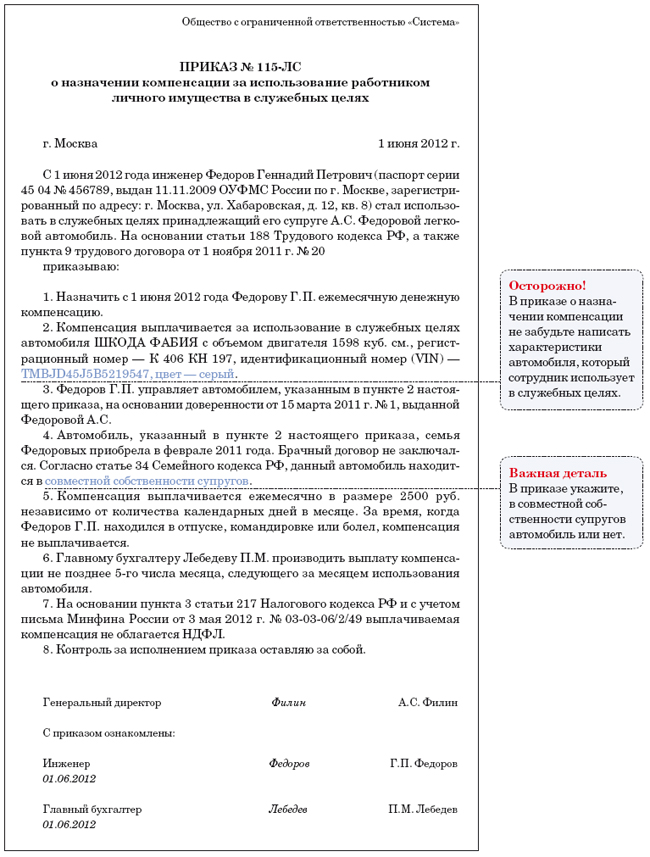

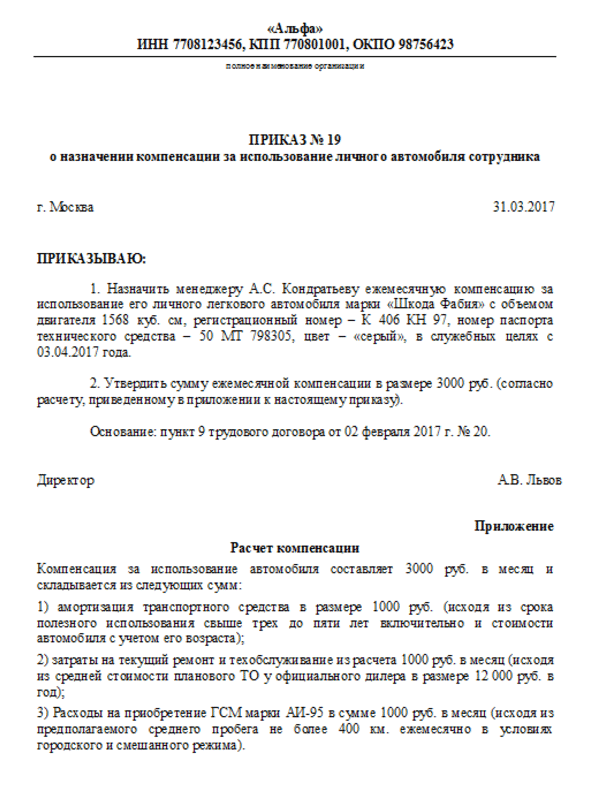

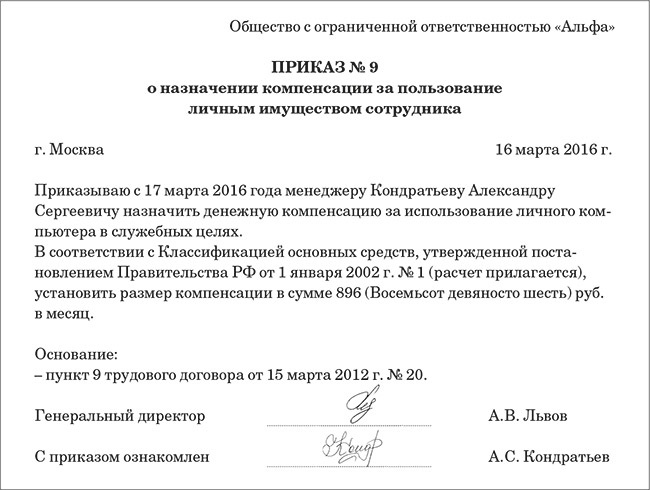

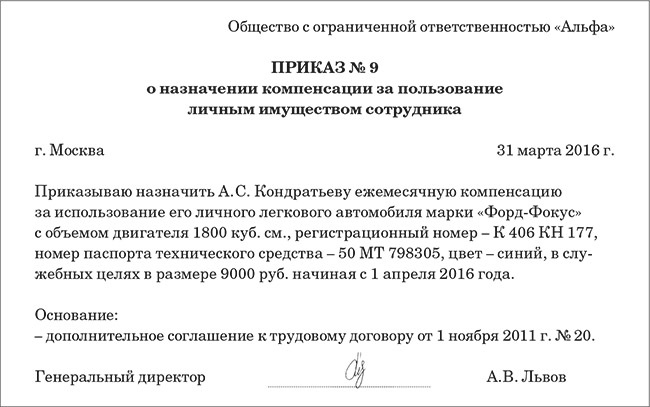

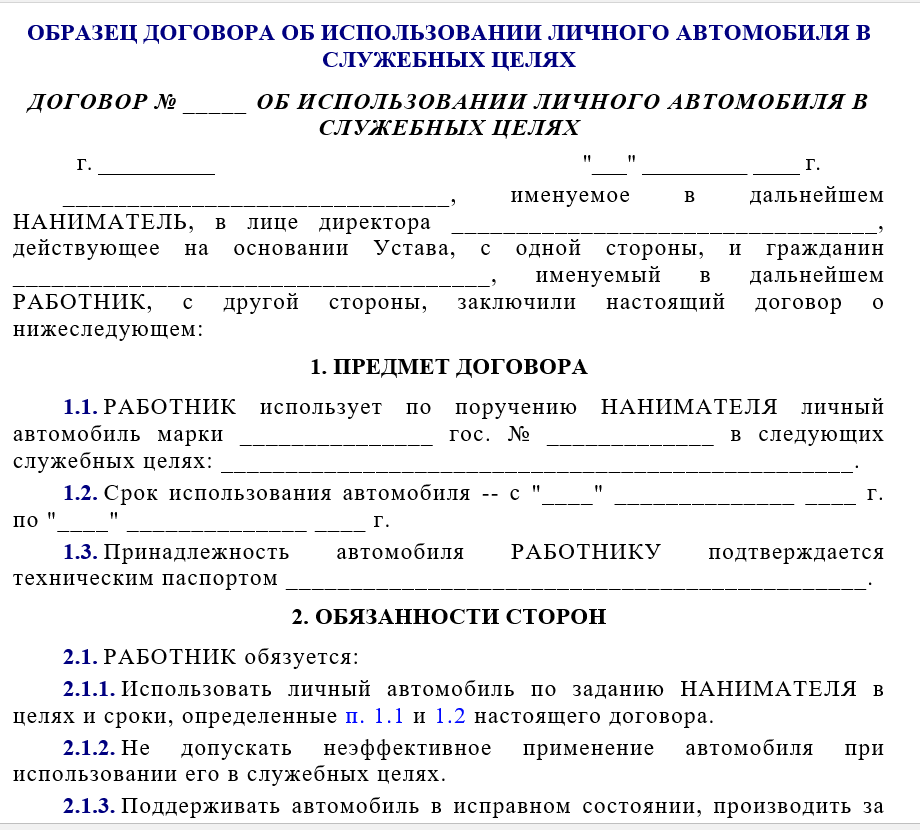

Пример приказа для выплаты компенсации за пользование личным имуществом сотрудника

| Тип договора. Регламентация | Условия договора | Обязательства арендатора |

|---|---|---|

| Фрахтование транспортного средства с водителем (632 ГК) | В договоре устанавливаются:1. Предмет договора.2. Срок договора.3. Ответственность сторон за выполнение условий аренды.4. Размер оплаты за аренду а/м.5. Размер оплаты услуг водителя | 1. Расчет и удержание у источника выплат налогов на доходы физического лица.2. Расчет и перечисление страховых и социальных взносов |

| Фрахтование без водителя | В договоре, помимо стандартных условий, устанавливается ежемесячный размер оплаты за аренду | Стандартные для налогового агента |

Важно! Арендная плата является налогооблагаемым доходом, получаемым работником (НДФЛ). Однако поскольку выплаты по аренде носят гражданско-правовой характер, связанный с передачей внаем имущественных объектов, никакие обязательные платежи по пенсионному, медицинскому и социальному страхованию из арендной платы не удерживаются

Выплаты за оказываемые услуги при аренде транспортного средства с экипажем подлежат и налогообложению. А также начислению взносов по всем обязательным видам страхования.

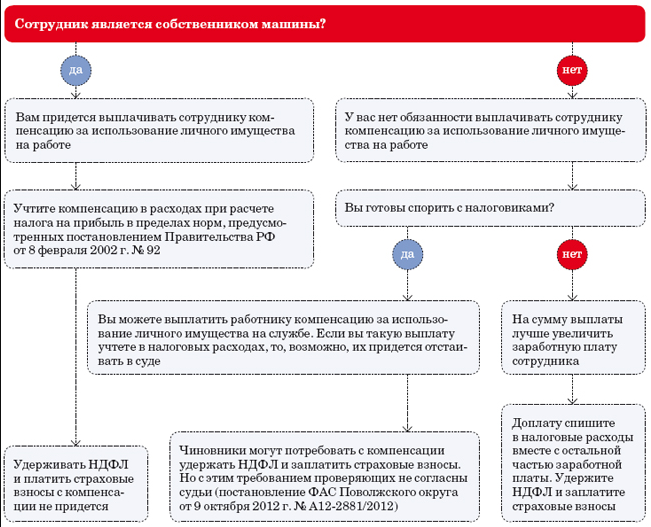

Компенсация трат, связанных с эксплуатацией авто сотрудника на его работе: что и в каком размере возмещается

Ограничений по компенсационным выплатам на законодательном уровне не имеется. На самом деле эксплуатировать личное ТС в служебных целях работник может 2, 3, 5 часов, и весь рабочий день.

Величина компенсационной выплаты во многом определяет вид ТС, его технические характеристики (марка авто, мощность двигателя, расход бензина, и т. п.), а также километраж пробега, характер поездок. Фактический размер компенсации с учетом вышесказанного определяется заранее соглашением сторон (нанимателем и работником).

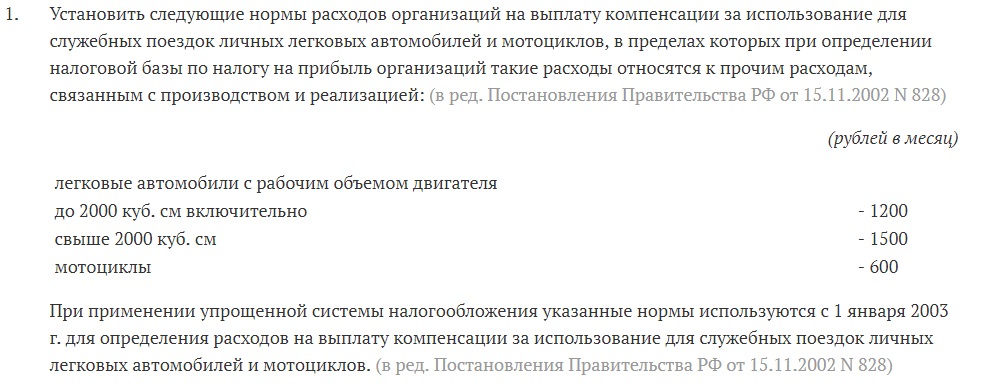

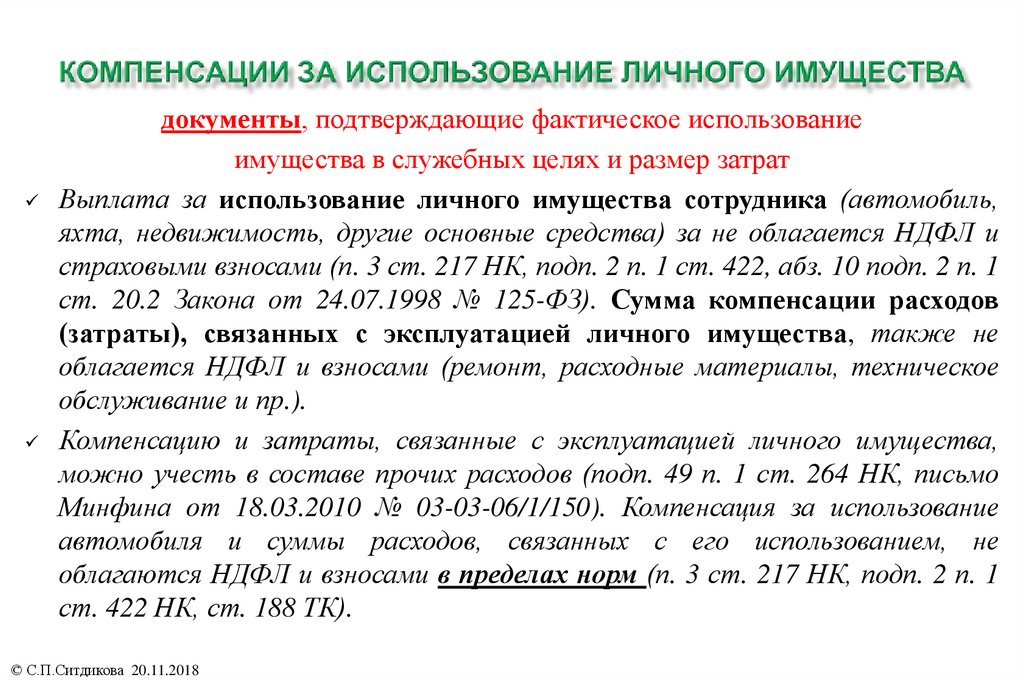

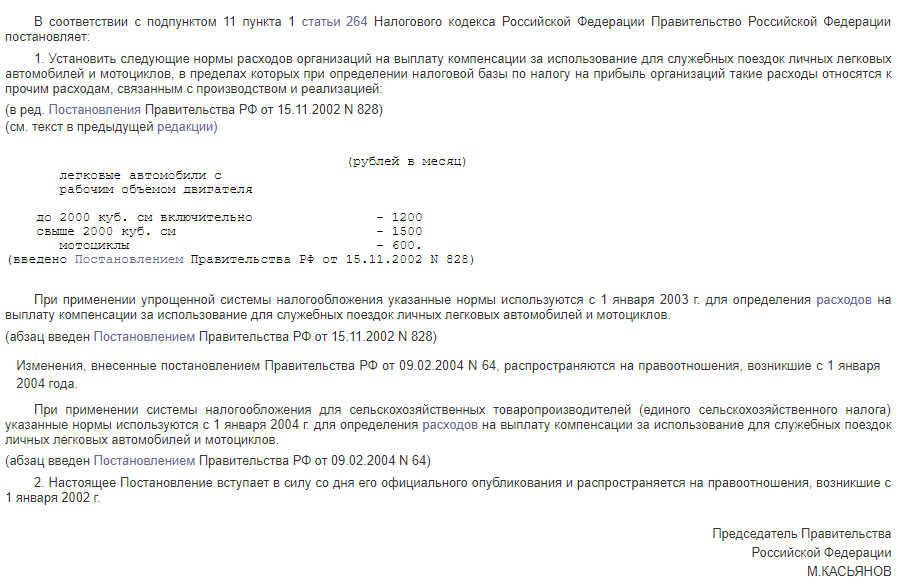

Важно! С суммы компенсации, которая предназначается работнику, не удерживают НДФЛ и общеобязательные страховые взносы. Нормы трат организации, которые связанны с выплатой компенсаций, установлены правительственным Постановлением № 92 от 08.02.1992

Их бухгалтерия учитывает по прочим тратам в пределах следующих месячных норм. Учет ведется на дату выплаты

Нормы трат организации, которые связанны с выплатой компенсаций, установлены правительственным Постановлением № 92 от 08.02.1992. Их бухгалтерия учитывает по прочим тратам в пределах следующих месячных норм. Учет ведется на дату выплаты.

| Транспортное средство | Рабочий объем двигателя | Сумма в рос. руб. |

| Мотоцикл | — | 600 |

| Легковой автомобиль | До 2000 куб. м. | 1200 |

| Легковой автомобиль | Более 2000 куб. м. | 1500 |

| Грузовой автомобиль | — | Лимит не установлен |

При формировании данного учета, как и в случае с НДФЛ, взносами (по части удержания), необходим расчет компенсационной выплаты, а также наличие документов, которые подтверждают:

- право собственника (работника) на используемое ТС (регистрационное свидетельство на него);

- произведенные траты по ГСМ, на мойку и т. п. ;

- километраж — как правило, это путевые листы (иные заменяющие их удостоверяющие документы).

Удержание НДФЛ и общеобязательных взносов производится тогда, когда возмещаемые работнику траты признаются его доходом. Таковыми являются, к примеру, ремонт, техосмотр, техобслуживание авто, покупка запчастей.

Как предприятию сэкономить на налогах?

Если предприятие находится на ОСН (общая система налогообложения) или УСН «Доходы минус расходы» (один из видов упрощенной системы налогообложения), то затраты на аренду автомобиля, оказание транспортных услуг или выплату компенсации в рамках трудового договора могут быть учтены для уменьшения налогооблагаемой базы. Правда, в последнем случае для легковых автомобилей сумма вычета ограничена законодательно.

В случае аренды автомобиля на ОСН, в зачет расходов идет не только арендная плата, но также:

- ГСМ и другие расходники;

- проведение текущего и капитального ремонта авто;

- ТО, мойка, оплата парковки и стоянка для машины;

- страховка;

- оплата труда водителя.

Причем расходами, уменьшающими налогооблагаемую базу, признаются только документально подтвержденные затраты. При этом они должны быть экономически обоснованы.

Важно: предприятие не является собственником арендованного автомобиля, а значит, и не обязано платить имущественный и транспортный налоги. Доходы бизнеса обычно существенно превышают расходы на аренду автомобиля

Соответственно, за счет уменьшения налога на прибыль можно с лихвой компенсировать все фактически понесенные затраты

Доходы бизнеса обычно существенно превышают расходы на аренду автомобиля. Соответственно, за счет уменьшения налога на прибыль можно с лихвой компенсировать все фактически понесенные затраты.

Пример того, как ИП повышает доход от сдачи авто в аренду

Представим, что Иван сдал свой автомобиль ООО «Ромашка», сотрудником которого он является, за 100 000 рублей в месяц. При этом фирма берет на себя текущий и капитальный ремонт машины, а также оплату ГСМ и прочих расходников.

Не оформляя ИП, в год сотрудник получил бы «на руки» всего 1 044 000 рублей. Работодатель, выступая налоговым агентом Ивана, самостоятельно удержал бы с этой суммы 13 % НДФЛ. В то же время, оформив ИП на УСН «Доход», Иван заплатил бы следующие налоги:

- страховые взносы в ПФР: 32385 + 1 % × (100 000 × 12 — 300 000) = 41385 рублей;

- страховые взносы на медицинское страхование: 5840 рублей;

- УСН 6 %: 100 000 × 12 × 6 % — 41385 — 5840 = 24775 рублей.

Соответственно, его чистый доход составил 100 000 × 12 — 41385 — 5840 — 24775 = 1 128 000 рублей. Причем 41385 рублей пошли бы на будущую пенсию Ивана, а не в казну государства. Таком образом, экономия на налогах составила бы 125 385 рублей в год. Или чуть больше 10000 рублей в месяц.

Кроме того, в первом случае Иван платит НДФЛ сразу. Фактически, он этих денег даже не видит – налог за него перечисляет работодатель. Во втором Иван получает «на руки» всю сумму. И только затем платит налоги. Причем он может распределять их как ему угодно в течение года – главное, заплатить все не позднее 31 декабря.

Возможность управлять сроками уплаты налогов дает существенное преимущество. Допустим, Иван решил равномерно распределить налоговую нагрузку и каждый квартал выплачивать положенную сумму.

Таким образом он может дополнительно освободить следующие суммы:

- январь – 100 000 × 13 % = 13000 рублей;

- февраль – 100 000 × 13 % +13000 = 26000 рублей;

- март – 100 000 × 13 % + 13000 + 13000 = 39000 рублей.

До конца марта он может использовать эти деньги по своему усмотрению. И только затем заплатить соответствующий платеж по страховым взносам, уменьшив тем самым авансовый платеж по УСН «Доходы».

На первый взгляд кажется, что суммы небольшие. Но стоит Ивану увеличить доход в 10 раз – сдать в аренду несколько машин или вместо аренды выбрать лизинг, экономия станет внушительной.

Оформление правоотношений, связанных с эксплуатацией личного транспорта

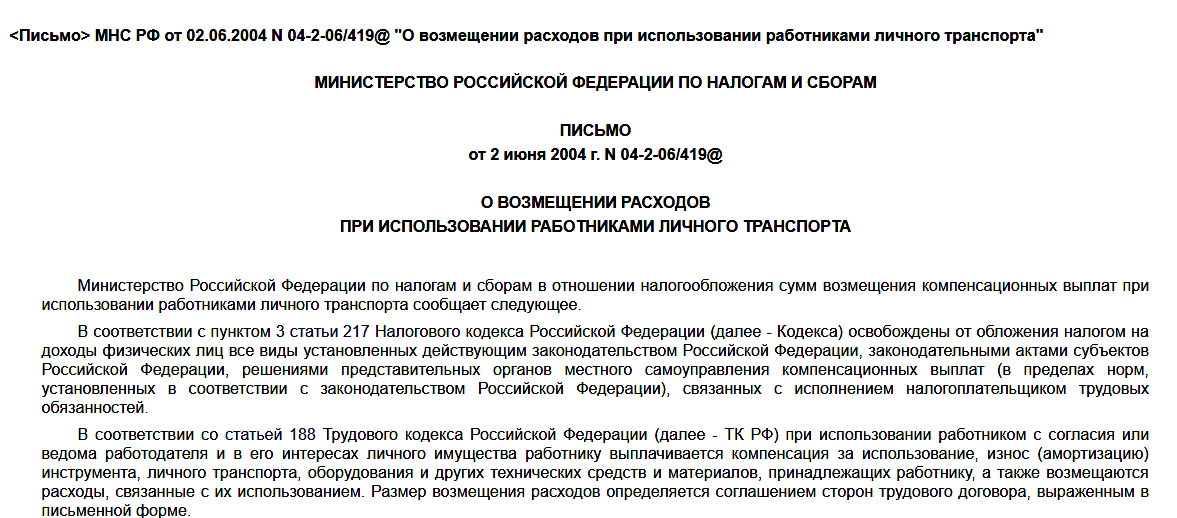

Вопросы выплат компенсаций за эксплуатацию и амортизацию автомобилей регламентируются несколькими подзаконными актами, в частности, разъяснительными письмами Министерства финансов РФ от 16.05.1995 года и Министерства РФ по налогам и сборам от 02.06.2004 года.

Письмо Министерства РФ по налогам и сборам от 02.06.2004 года

Часть письма Министерства Финансов РФ от 16.05.2005

Исходя из смысла данных документов, вопросы компенсационных выплат решаются в двустороннем порядке между нанимателем и работником.

При этом:

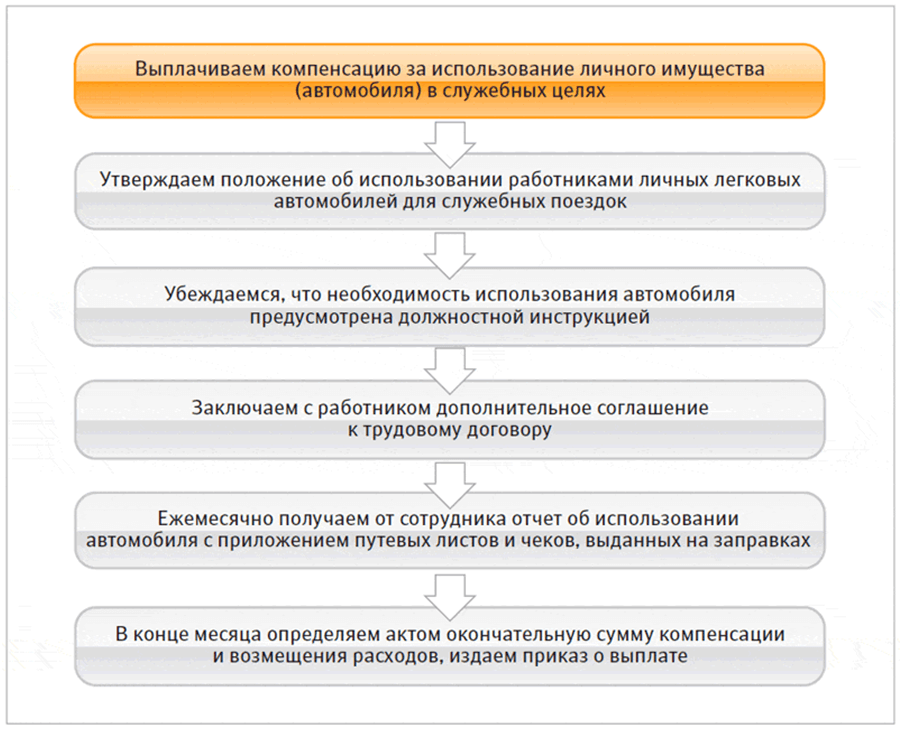

- От предприятия требуется либо издание соответствующего приказа, либо заключение индивидуального договора с работником с указанием размера компенсационных выплат.

- Выплата компенсаций осуществляется лишь на основании полной занятости а/м в производственной деятельности, а должностные обязанности сотрудника подразумевают постоянное пользование автомобилем. Таким образом, разовые компенсации не допускаются.

- Сумма компенсаций подлежит выплате работнику ежемесячно.

- За время простоя автомобиля по причине отпуска или болезни работника выплата компенсации не производится.

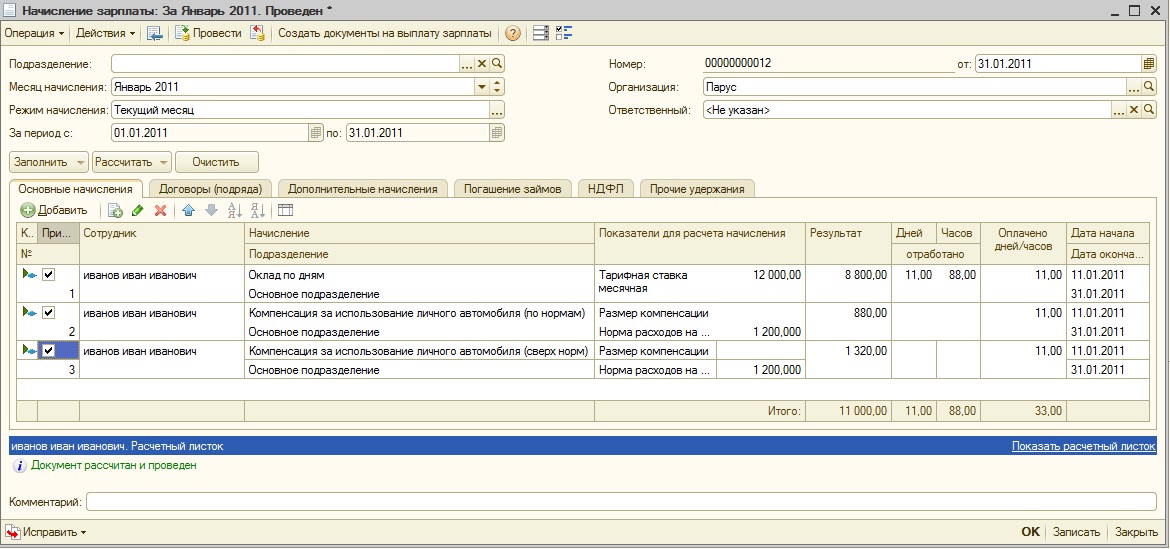

Информация об отражении компенсации за использование личного автомобиля в служебных целях

Таким образом, условия и размеры компенсаций должны быть нотифицированы. Либо в коллективном трудовом договоре, либо в индивидуальном трудовом договоре. Или в дополнительном соглашении к трудовому договору. Где бы ни были прописаны условия соглашения сторон, они должны включать в себя следующие номинации:

- Реквизиты договаривающихся сторон.

- Обязательные реквизиты договора – дату, место, номер и т.д.

- Реквизиты автомобиля. Они включают в себя номер государственной регистрации, марку машины, год производства, VIN автомобиля, технические характеристики.

- Сумму ежемесячных компенсационных выплат.

- Способы компенсирования затрат на ТО и ремонт.

- Способы учета километража.

Обычно договором предусматривается, что работник ежемесячно, не позднее установленного числа, будет представлять работодателю отчеты о километраже и затраченных ГСМ. Траты на ГСМ подтверждаются чеками автозаправочных станций.

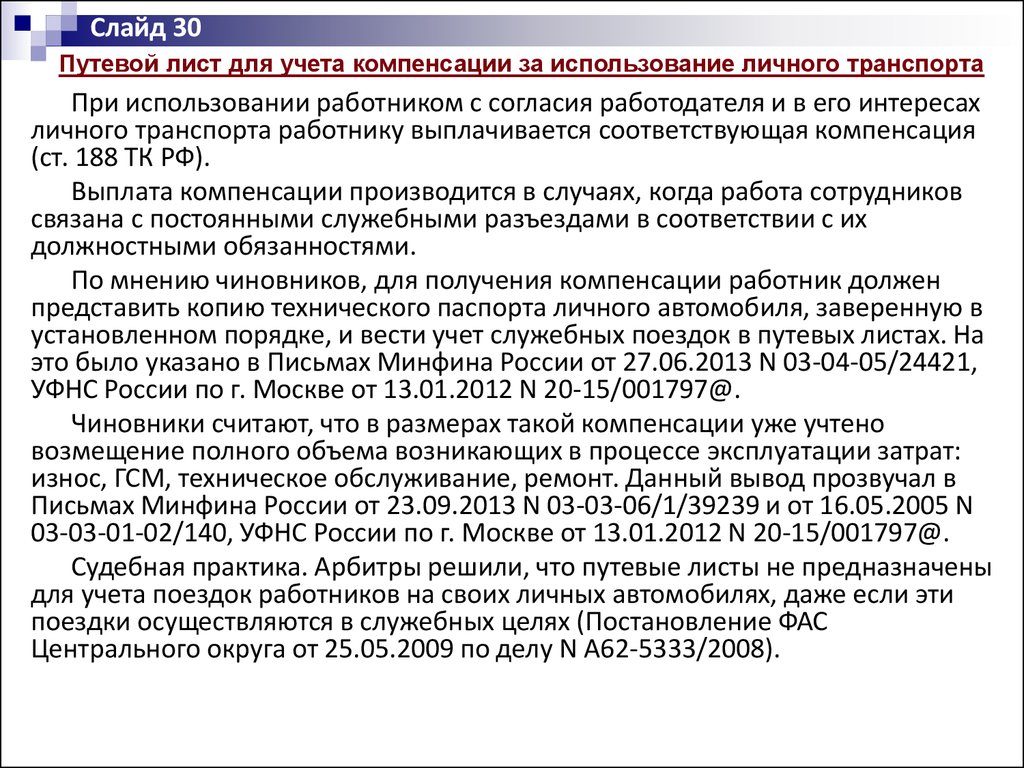

Как подтвердить использование автомобиля

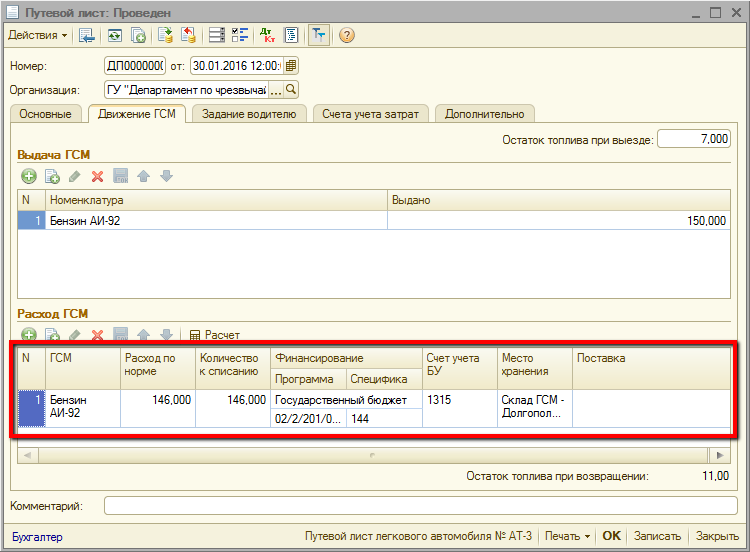

Использование автомобиля в служебных целях подтверждается путевыми листами установленной формы и отчетами о поездках.

Пример путевого листа

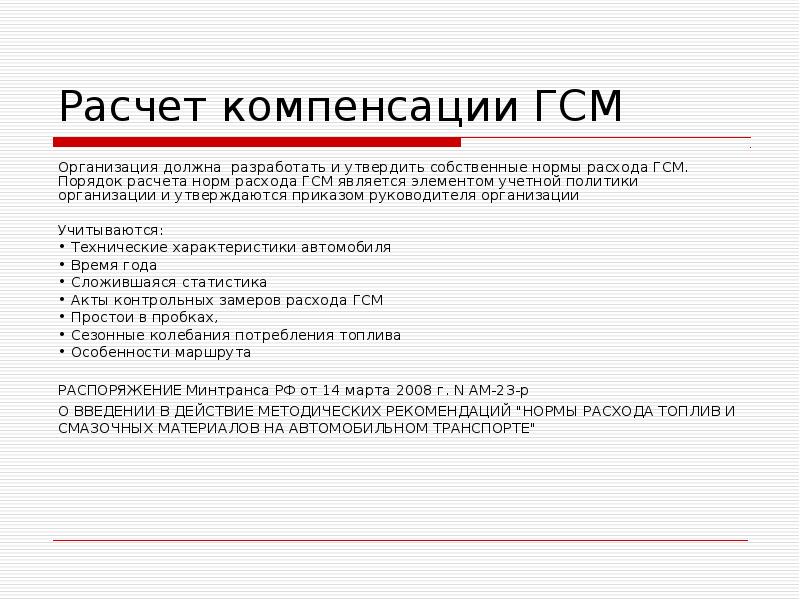

Важно! Сколько бы ни потратил водитель на топливо, оплата будет производиться в лимитах, определенных распоряжением Министерства Транспорта РФ от 14.03.08 «О нормах расхода ГСМ на транспорте». Либо по предварительной договоренности между работником и работодателем

Отчеты нужны для бухгалтерии и для того, чтобы работодатель не заплатил больше положенного.

Бухгалтерский и налоговый учет

Компенсация ГСМ сотрудникам, использующим личный транспорт, относится к производственным, общехозяйственным или коммерческим затратам организации в зависимости от вида трудовой деятельности сотрудника. В бухгалтерском учете расходы признаются полностью и отражаются проводками:

| Дебет | Кредит | Операция |

|---|---|---|

| 20, 25, 26, 44 | 73 | Компенсация начислена и учтена в расходах |

| 73 | 50, 51 | Выплачено возмещение затрат |

В налоговом учете данная компенсационная выплата также признается в расходах, но в пределах норм пп. 12 п. 1 ст. 346.16 НК РФ. Нормы прописаны в Постановлении Правительства РФ от 08.02.2002 № 92 и составляют для легковых автомобилей в месяц:

- с объемом двигателя до 2000 см³ — 1200 руб.;

- свыше 2000 см³ — 1500 руб.

Причем в эту сумму включаются затраты и на ГСМ, и на ремонт, и компенсационные выплаты. Все остальные расходы не принимаются при расчете налога на прибыль

Если для компании важно учесть затраты при исчислении налога на прибыль полностью, то лучше заключить договор аренды транспортного средства

Для грузового транспорта нормативы не установлены, следовательно, расходы можно признать в полном размере.

Компенсации за автомобиль и ГСМ

Традиционно при рассмотрении вопросов о компенсациях работнику за горюче-смазочные материалы возникает стойкая ассоциация с использованием личного автомобиля работника в служебных целях. На самом деле ни в Трудовом кодексе, ни в другом нормативном акте речи об автомобиле не идет.

Трудовой кодекс говорит о любом виде личного имущества работника, используемого в производственных целях.

Статья 188. Возмещение расходов при использовании личного имущества работника

То есть работнику положена компенсация во всех случаях применения личного имущества для исполнения своих рабочих обязанностей. При этом имущество может быть любым, включая машины, мотоциклы, моторные и весельные лодки, бензопилы, швейные машинки, лопаты и т.д.

Соответственно, и возмещение трат на ГСМ полагается не только в отношении автомобиля, но и при использовании любой личной вещи, требующей заправки горючим, смазывания и т.д.

Помимо компенсации расходов, связанных с использованием личной вещи работника, Трудовой кодекс обязывает работодателя производить также амортизационные выплаты, то есть компенсации, связанные с износом личной вещи работника.

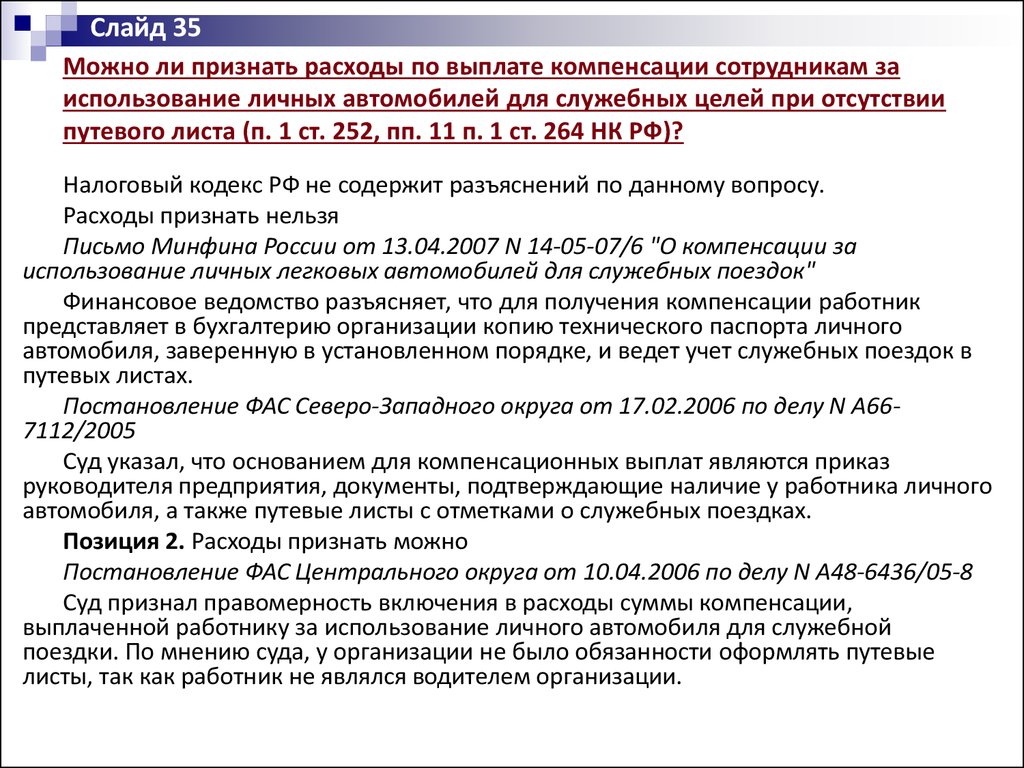

Компенсации по выплате сотрудникам за использование личных автомобилей в служебных целях без путевого листа

Разумеется, для осуществления компенсационных выплат имеются свои строгие правила. Так, выплаты осуществляются в соответствии с:

- Договором между работодателем и работником, в котором изъявляются согласие работника использовать свою личную вещь в служебных целях и обязательство работодателя компенсировать работнику понесенные им расходы на компоненты, необходимые для работы вещи.

- Учетом времени использования вещи в связи со служебными нуждами.

- Нормативами амортизации и затрат на ГСМ, установленными исходя из технических характеристик вещи либо экспериментальным путем, либо по договоренности между работником и работодателем. Следует знать, что законодательство не устанавливает норм расчета амортизации, оставляя эти на вопросы на усмотрение сторон трудового договора.

Варианты оформления использования на работе личного авто сотрудником

Использование личного ТС на работе возможно только с согласия самого работника. Если его не устраивают условия эксплуатации и выплаты компенсации, предложенные нанимателем, он может от них отказаться. Достигнутые договоренности подлежат оформлению одним из доступных способов:

- Путем заключения арендного договора с экипажем либо без него (т. е. с водителем—владельцем авто либо без).

- Посредством заключения допсоглашения к трудовому договору либо внесения в него соответствующих условий по использованию личного авто и выплате компенсации.

Ключевой момент: соглашение по использованию ТС в служебных целях и выплате за это компенсации должно быть письменным.

| Способ оформления | Что включает | Отдельные дополнения по оформлению |

|

Трудовой договор либо допсоглашение к нему |

Как принято, записываются: марка авто; реквизиты правоустанавливающих документов на ТС; виды трат, которые подлежат возмещению; величина и условия выплаты компенсации |

Что касается покрытия трат по ГСМ, то стороны так и указывают, что наниматель будет возмещать траты по приобретению ГСМ с учетом действующих норм расхода топлива

(Приказ Минтранса РФ № АМ-23-р от 14.03.2008 по утверждению соответствующих методических рекомендаций). Основание для выплат: путевые листы, оплаченные чеки от АЗС |

|

Стандартный арендный договор с экипажем либо без него |

Обязательно оформляется письменно и содержит сведения:

о ТС (марка, характеристики и др.); сроки его аренды; размер и порядок внесения арендной платы, иные дополнительные условия (например, кто будет оплачивать ГСМ, ремонтные работы и т. п.) |

При данном способе оформления, как правило, работнику перечисляется только арендная плата, выплата компенсации здесь не предусмотрена |

В общем случае, если две заинтересованные стороны заключают договор (либо досоглашение), то далее по прошествии месяца работник должен письменно отчитаться перед нанимателем об использовании своего авто в намеченных целях.

Это значит, что он должен представить установленным порядком информацию о времени эксплуатации, пробеге, тратах по ГСМ, подтвердив все это документально (приложив путевые листы, чеки и т. п.). Рассмотрев представленные данные, наниматель их одобряет, после чего работнику (обычно на последний день месяца) начисляется компенсация, а затем возмещаются траты. Основанием для начисления данных выплат является приказ нанимателя.

Как сдать автомобиль в аренду?

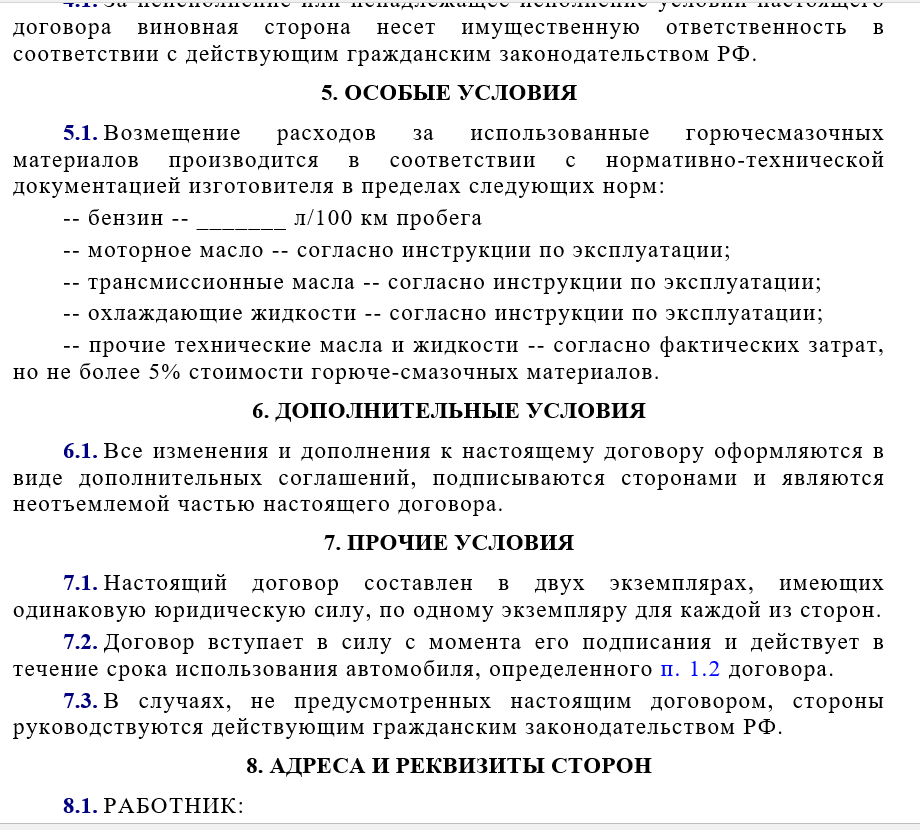

В этом случае отношения сторон будут регулироваться Гражданским кодексом. На практике чаще используется аренда без экипажа. Ниже вы можете видеть типовой договор.

В договоре аренды обязательно нужно указать:

- характеристики автомобиля: марка, год выпуска, цвет, номер кузова и двигателя, государственный номер;

- условия субаренды – желательно запретить работодателю сдавать автомобиль кому-либо другому;

- другие договоренности – кто и в какие сроки проводит ТО, кто оплачивает расходники и текущий ремонт, для каких целей может использоваться автомобиль – например, только пассажирские перевозки.

Заключая договор аренды, нужно понимать, что вы тем самым передаете свой автомобиль компании пусть во временное, но пользование. В то время как в рамках трудового договора автомобиль можете использовать только вы.

Поэтому в договоре аренды нужно оговорить, как именно работодатель может использовать вашу машину. В противном случае не удивляйтесь тому, что вас заставят перевозить различные грузы или какой-то мусор – ведь владеет машиной, пусть и временно, теперь компания.

Важно: обязательно зафиксируйте в договоре стоимость машины на момент сдачи в аренду. Часто возникает проблема с тем, что стороны не знают, как прописать в договоре аренды оплату ГСМ

Спорят по этому поводу даже юристы. Расчет оплаты ГСМ ведут на основании путевых листов – по фактическому километражу. Для этого существуют специальные нормы, на основании которых и проводят списание

Часто возникает проблема с тем, что стороны не знают, как прописать в договоре аренды оплату ГСМ. Спорят по этому поводу даже юристы. Расчет оплаты ГСМ ведут на основании путевых листов – по фактическому километражу. Для этого существуют специальные нормы, на основании которых и проводят списание.

Эксперты все-таки рекомендуют заключать договор аренды автомобиля с оплатой ГСМ. Однако это – по договоренности. Если арендой оплата ГСМ не предусмотрена, заключают отдельный договор на оплату ГСМ с поставщиком, а водителю выдается топливная карта с определенным лимитом.

Также важно заранее оговорить другие нюансы: платит ли вам компания фиксированную сумму каждый месяц или оплата идет почасовая – в зависимости от фактически отработанного времени, кто и как оплачивает страховку

Компенсации и налогообложение прибыли предприятия

При использовании автомобиля, находящегося в собственности работника, работодатель не переводит машину на свой баланс и, соответственно, не может отнести ее к основным средствам предприятия. Именно в силу этого предприятие не может списывать расходы на компенсации, как валовый расход предприятия. Поэтому производятся они из чистой прибыли предприятия.

При этом Постановлением Правительства РФ за номером 92 от 8.02.2002 года установлены пределы затрат предприятия на компенсацию, которые будут вычтены из налогооблагаемой прибыли.

Постановление Правительства РФ от 08.02.2002 N 92

Так, пределом не облагаемой налогом суммы прибыли, которая будет направлена на компенсирование, в соответствии со статьей 264 НК, станут:

| Объем двигателя автомобиля | Потолок компенсаций за использование, ГСМ и амортизацию |

|---|---|

| До 2,0 см3 | 1, 2 т.р. |

| Более 2,0 см3 | 1,5 т.р. |

Таким образом, налогооблагаемую прибыль предприятия можно снизить только на приведенные в таблице суммы. Затраты сверх этих лимитов не снижают налогооблагаемую прибыль предприятия. При выплате компенсации сверх лимита возмещение за ГСМ также относится к расходам на производство и реализацию, которые не снижают налоговую базу.

Как учитывать выплаты компенсации

Оформление компенсационных сумм, как расходов, возможно только после фактической выплаты компенсации работнику.

Исходя из вышеизложенного, следует, что назначение компенсационных выплат выгодно предприятию. Только, если сумма компенсаций не превышает или ненамного превышает установленные лимиты. Если компенсации существенно выше лимитов, то с целью экономии на налогах стоит рассмотреть возможности взятия автомобиля в аренду.

Документы

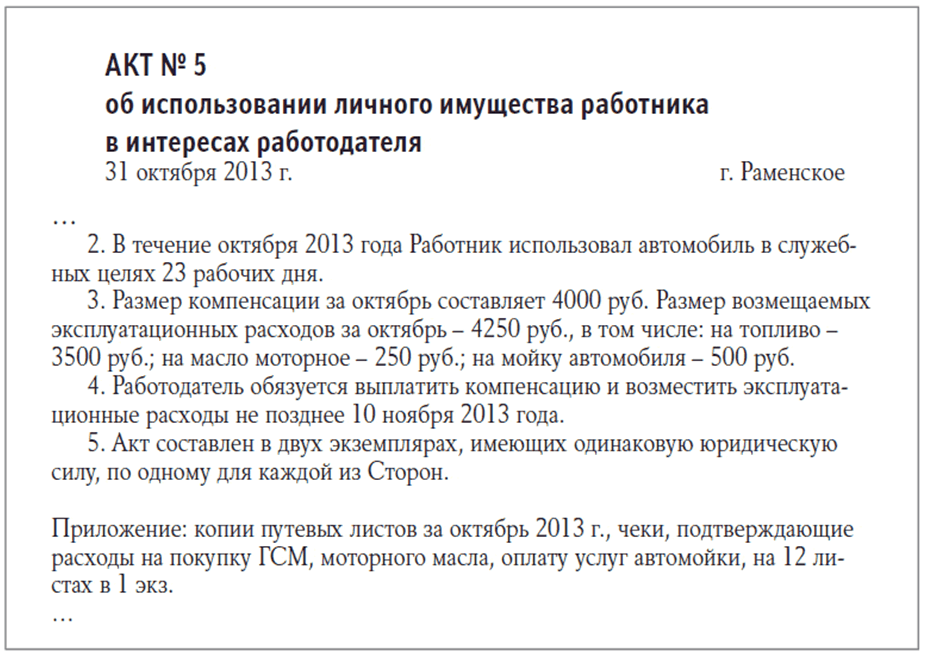

Документы для подтверждения статуса компенсаций для денежных средств:

- Трудовой договор (или приложение к нему) с соглашением о привлечении транспортного средства работника к использованию в интересах предприятия.

- Свидетельство о регистрации автомобиля (копия).

- Финансовые документы о затратах на приобретение ГСМ (чеки, накладные).

- Путевые листы или записи в «Журнале поездок по служебной необходимости» (если в договоре нет фиксированной суммы ежемесячной компенсации). В таких документах всегда указываются реквизиты компании, как и в любом первичном документе.

Компенсация сотрудникам, использующим личный транспорт, может быть произведена только после заключения соглашения, в котором работодатель и работник письменно оговаривают, что личное авто работника будут задействовать для выполнения служебных обязанностей. Есть два варианта, как оформить компенсацию ГСМ:

- Соглашение входит в трудовой договор.

- Соглашение об использовании автотранспорта оформляют отдельным документом.

Второй вариант более приемлем. Если условия соглашения перестают устраивать одну из сторон (подорожал бензин, изменилась марка автомобиля и пр.), договор компенсации ГСМ легче перезаключить.

Компенсация ГСМ — что это

Обязанность возмещения затрат использования личного автомобиля работника закреплена в статье 188 ТК РФ. Работодатель должен выплатить компенсацию за пользование, оплатить износ и расходы, связанные с использованием автомобиля, в том числе на бензин.

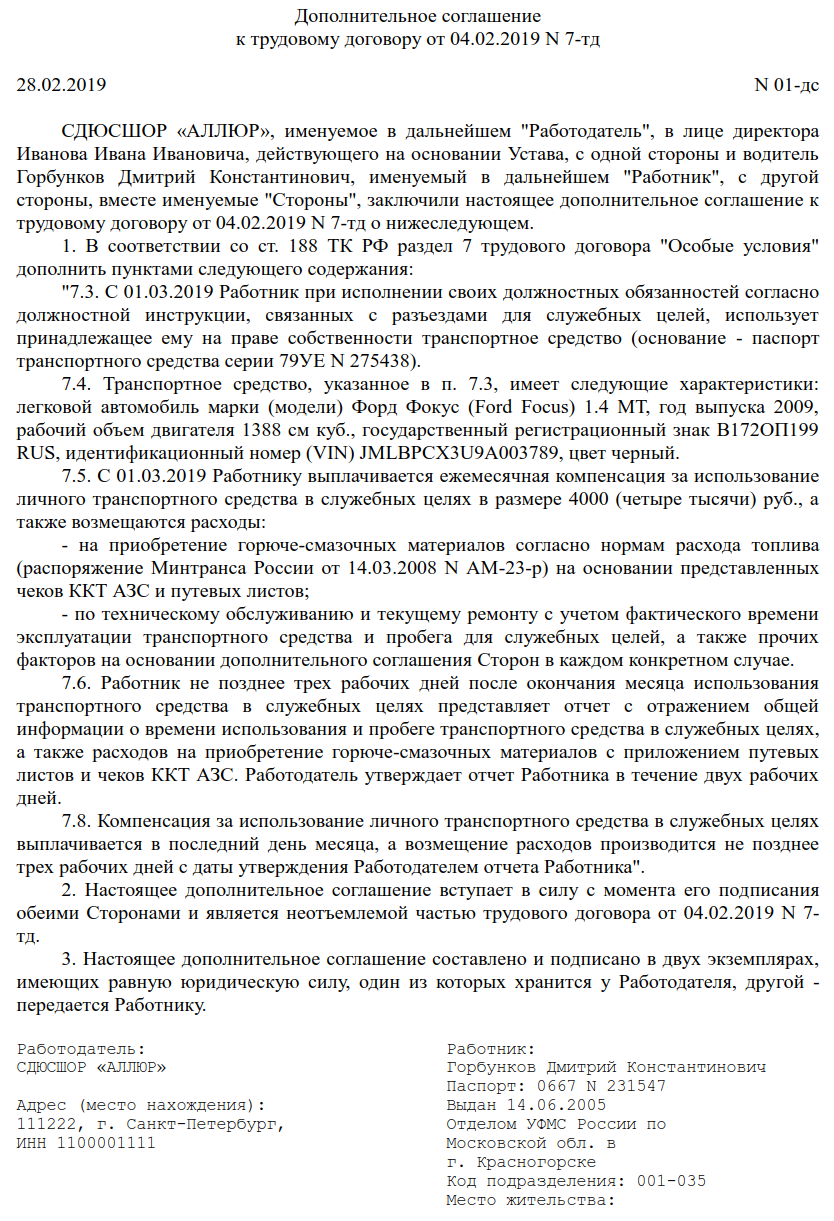

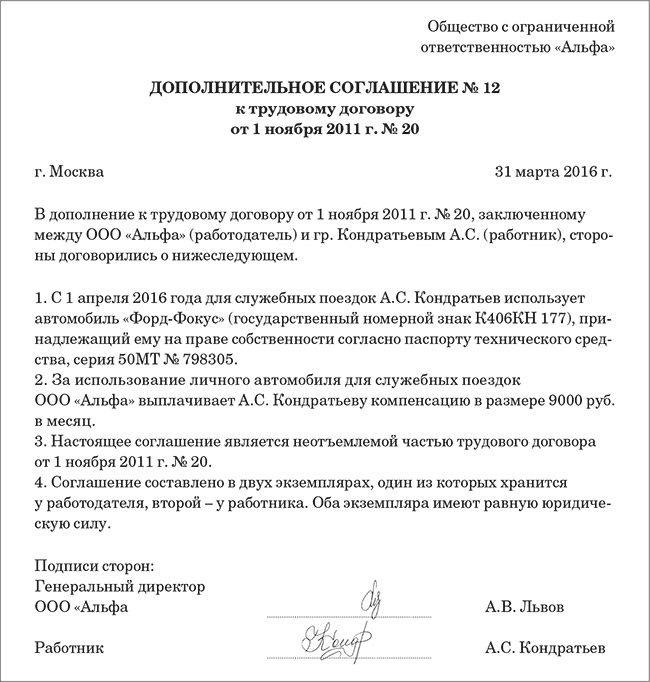

Использовать собственное имущество сотрудник должен с ведома и согласия работодателя. Это согласие и размер компенсации, согласованной сторонами, необходимо закрепить письменным соглашением. Наиболее приемлемым в этом случае является заключение дополнительного соглашения к трудовому договору.

Образец допсоглашения

Работа сотрудника, которому выплачивается компенсация за личный транспорт, должна быть связана с постоянными поездками по заданию руководства, иметь разъездной характер.

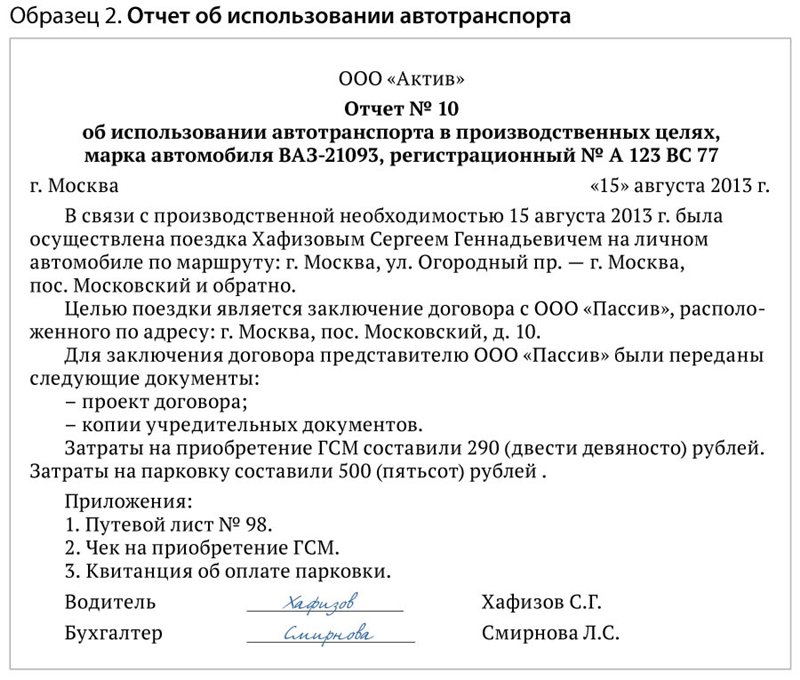

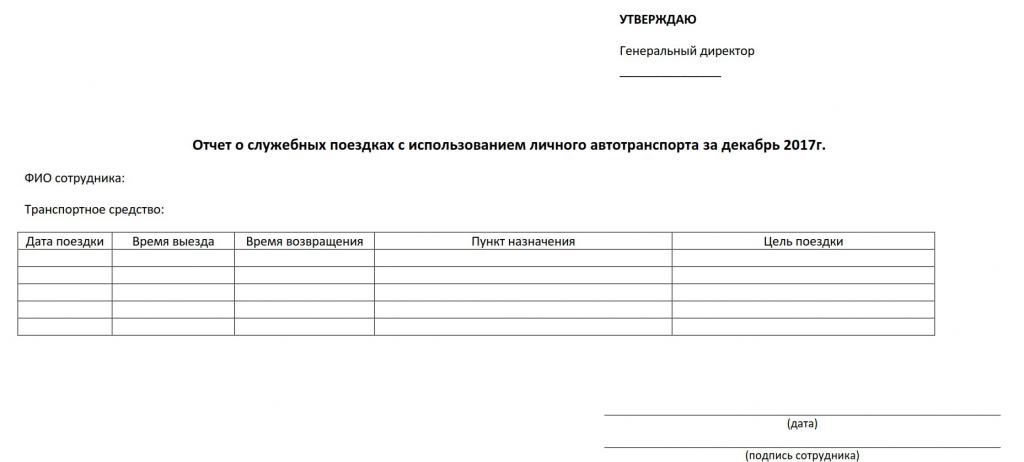

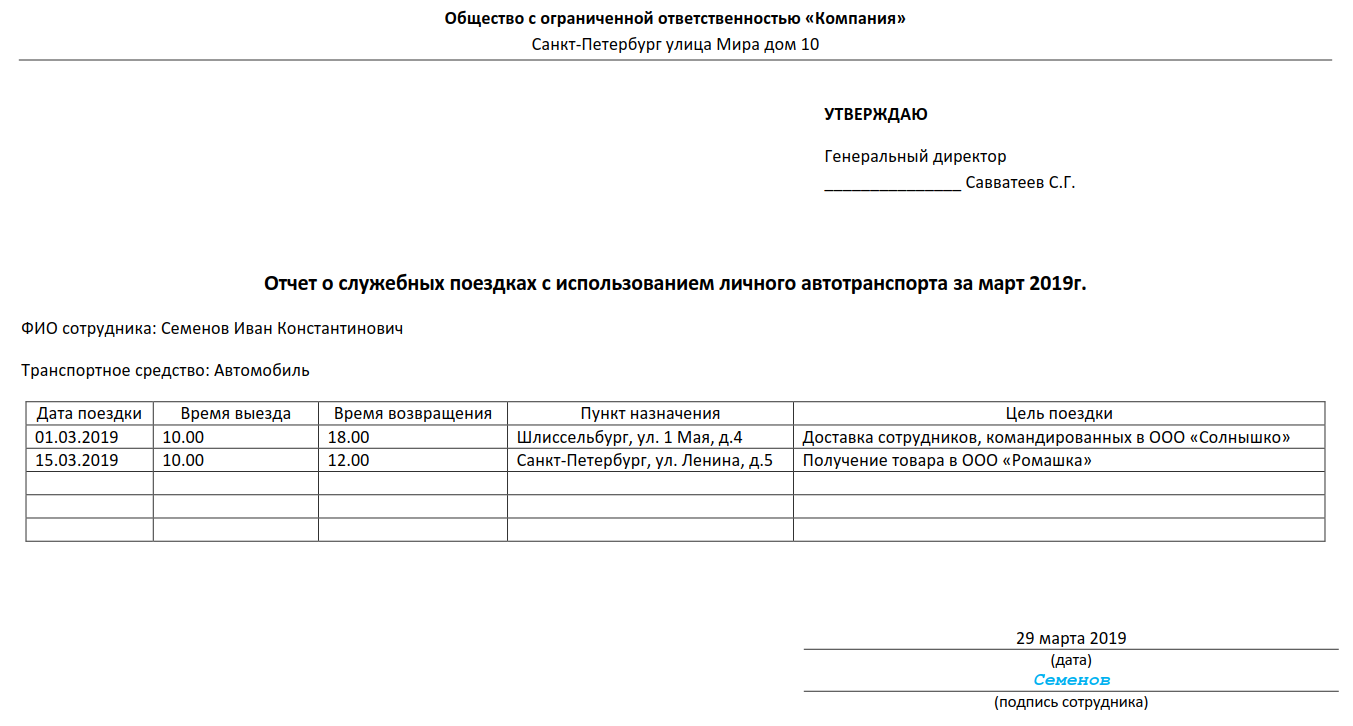

Для подтверждения того, что транспорт действительно использовался в интересах организации, сотруднику следует предоставить отчет о поездках. А для подтверждения затрат на ГСМ — чеки автозаправочных станций.

Форма отчета разрабатывается организацией самостоятельно. Бланк документа утверждается приказом руководителя. Составлять его целесообразно по каждому работнику и по каждому автомобилю отдельным листом. Из отчета должно быть понятно, в какой день, куда и с какой целью ездил сотрудник на личном автомобиле.

Образец отчета о поездках

Заполним его для нашего примера, учитывая, что в марте сотрудник два раза находился в служебных поездках на личном автотранспорте.

Плюсы и минусы дополнительного соглашения

Компенсация затрат работника в рамках трудового договора выгодна прежде всего работодателю. Ведь всегда можно ограничить ее размером, предусмотренным постановлением Правительства № 92 от 08.02.2002 года: 1200 рублей — для автомобилей с объемом двигателя менее 2000 см 3 и 1500 рублей — для автомобилей с объемом двигателя более 2000 см 3 .

Однако такая компенсация вряд ли устроит сотрудника — при нынешних ценах на бензин уложиться в нее почти невозможно. Соответственно, работодателю приходится идти на компромисс и заключать договор аренды или договор оказания транспортных услуг либо платить из собственного кармана — нивелировать компенсацию за счет снижения налогов не получится.