Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

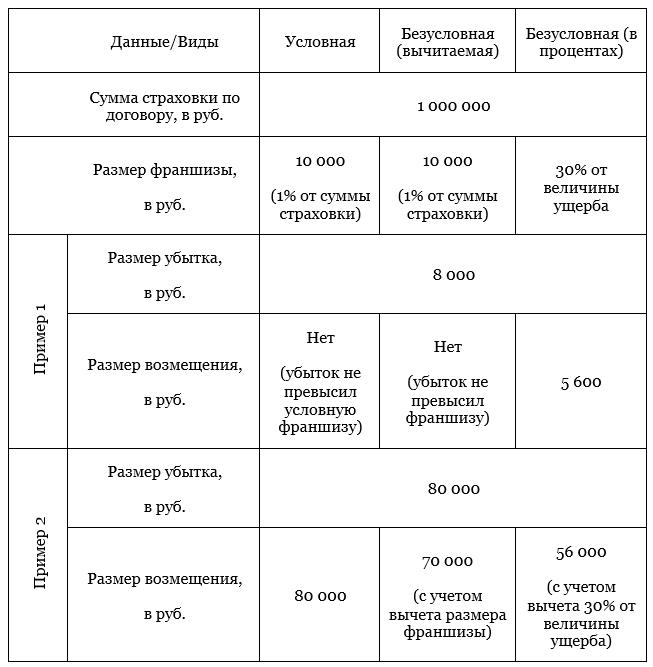

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

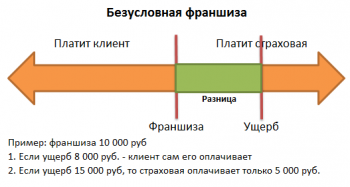

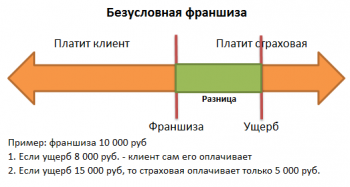

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Обоюдная выгода партнеров

Сначала обсудим приоритет обсуждаемой услуги для страховых компаний:

Страховщик экономит на оформление документации по незначительным столкновениям. Так отпадают затраты не только в отношении бланков, но и времени, сил на бюрократическую волокиту по мелким вопросам.

- Происходит экономия финансовых средств, находящихся на балансе компании.

- Не нужно платить эксперту за проведение осмотра небольших поломок авто.

- Отпадают затраты на оплату юридических услуг, когда дело доходит до судебных разбирательств.

- Рассмотрим, что данная опция означает для страхователя:

Аналогично менеджерам по урегулированию убытков клиент при незначительных повреждения авто не вызывает представителей ГИБДД для получения справки о ДТП, милицию для фиксирования аварии. Не тратит силы и время на походы в офисы СК и сбор документации.

Экономия на страховке происходит благодаря безаварийной езде на протяжении срока его действия. Ведь стоимость договора дешевеет, если франшизная опция включена в условия.

Не обращаясь за выплатой в кампанию каждый раз по незначительным столкновениям, водитель обеспечивает себя скидкой. При пролонгации автостраховки на следующий год ему будет предоставлена скидка за безаварийность как постоянному клиенту.

Какие существуют виды?

Существуют такие виды франшизы:

- Условная – если размера убытка превышает франшизу, стоимость ремонта полностью покрывает страховщик. Когда ущерб меньше франшизы, восстановление оплачивает владелец авто.

- Безусловная – страховая компания возвращает страхователю разницу между суммой убытка и франшизой. Такой вид подходит для автомобилистов с большим стажем вождения.

- Динамическая – повышается с каждым новым страховым случаем. Обычно первый ущерб покрывает страховщик. Франшиза действует со второго раза.

- Льготная – в договоре указывают условия, при которых страховщик не выплачивает деньги. Это может быть ущерб от ДТП по вине страхователя или другая причина, если страховой случай был без ДТП.

- Временная – возмещение происходит, если страховое событие случилось в определенное время. Иначе ремонт оплачивает владелец авто.

- Высокая – страховая компания покрывает убытки, а страховщик после исправления повреждения возвращает франшизу. Такой вид следует оформлять владельцам дорогих авто или фур.

- Регрессивная – чем выше размер франшизы, тем дешевле стоит страховка.

Безусловная

Согласно такой страховке определенную сумму страхователь не получит в любом случае. Компенсация выплачивается в размере ущерба с вычетом безусловной франшизы.

На ее размер влияет цена авто и деталей, степень повреждения машины. Страховые компании часто предлагают этот вид. Страховку с безусловной франшизой предлагают для автомобилей, которыми пользуются 3 – 4 года. Для такого рода транспорта устанавливают франшизу в 10%, а страховыми рисками считаются угон или полная гибель авто.

Высокий процент франшизы встречается в КАСКО для новых машин. Наличие фиксированной суммы, которую получает страховая компания, является необходимостью в 2 случаях:

- водителю не исполнилось 25 лет;

- хозяин авто получил права меньше 3 лет назад.

Таким способом страховщик старается защитить себя от убытков. Если машину водит много людей, размер франшизы будет выше. Обычно цена КАСКО увеличивается в 2 раза при наличии больше 2 водителей. Когда транспортное средство оборудовано современной системой защиты, цена полиса КАСКО снижается в 1,5 раза.

Условная

Она характеризуется тем, что обязанность по выплате компенсации возникает при условии большой суммы убытка.

Страховщик покрывает ущерб полностью. Если ремонт стоит меньше франшизы, его оплачивает владелец авто. Стоимость полиса в меньшей степени зависит от размера условной франшизы.

В случае покупки подобной страховки его цена снижается на 1 – 5%. Она используется редко, поскольку требуется подробное указание условий ее действия. Условная франшиза устанавливается на каждое событие отдельно.

Главный минус такого полиса – цена. Установление франшизы не сильно снижает стоимость страховки. Перед заключением договора КАСКО нужно взвесить риски. Если в результате страхового события ущерб будет существенным, но не превысит размер франшизы, страхователь потратит личные деньги на восстановление машины.

Преимущество условной франшизы в том, что при большом ущербе страховая компания покроет все расходы.

Какая выгода обеспечена владельцам авто с таким видом страховки?

Итак, стоит разобраться, какие же преимущества ожидают водителей, у которых имеются КАСКО с франшизой:

1. Цена полиса упадёт в разы, примерно на половину или даже больше. Владельцу удастся сохранить от трёх до двадцати тысяч рублей

Важно: на это влияет марка авто, год выпуска, стаж

2. Законопослушный водитель, который соблюдает все ПДД, получает бонус в виде скидки от страховой организации. Если шофёр подтвердит свою езду без каких-либо происшествий, то только тогда он получит бонусы. В первый год без ДТП водитель получает 5% на полис с франшизой; при двух лет — скидка возрастает в два раза; за три года идеального вождения шофёр получает 15%; соответственно, за четвёртый год езды скидка достигает 20%. Конечно, организация тоже не остаётся без собственной выгоды от осторожных шофёров. Они дают вознаграждения за страховку, но сумма выплат таким владельцам авто мал, в ДТП они оказываются крайне редко. И страховому агентству выгодно, что КАСКО с франшизой устраняет небольшие аварии и другие небольшие аварийные случаи за счёт денег шофёра. Водителям с маленьким стажем, которые ездят на иномарках, не рекомендуется делать такого вида полис. У них не будет совершенно никакой выгоды. Это связано с крупными материальными затратами.

Нюансы

Обычно гражданин вынужден приобретать КАСКО, если машина покупается в кредит. Транспортное средство в этой ситуации выступает залогом. Банк стремится сохранить его. При этом организация не может удерживать залог у себя. Машина находится у заемщика и активно используется. Имущество может быть подвержено авариям, повреждениям, угону и износу. Все вышеуказанные факторы оказывают влияние на стоимость авто. Финансовая организация обязывает клиента страховать имущество. Однако использование КАСКО несет ряд выгод и заёмщику. Если возникнет авария или иной страховой случай, все расходы покроет организация, продавшая полис.

Обычно банки неохотно соглашаются позволить клиенту купить КАСКО с франшизой. Это связано с тем, что уверенности в том, что лицо сможет самостоятельно компенсировать ущерб, нет. Однако организация всё же может пойти навстречу клиенту. Перечень страховщиков заранее обозначается финансовым учреждением.

Если лицо планирует воспользоваться франшизой, предстоит обратиться в офис кредитной организации и написать соответствующее заявление. Можно четко указать причину, по которой человек просит разрешение оформить полис с подобной услугой. Затем предстоит дождаться письменного ответа. Обычно он дается в течение 5 рабочих дней. Банк сообщит, в пределах какой суммы разрешает устанавливать франшизу. Получив одобрение, можно посетить страховщика и приобрести КАСКО по более выгодной цене.

Ряд кредиторов соглашается на КАСКО с франшизой после второго года сотрудничества с клиентом. Обычно разрешение открыто публикуется на официальном сайте компании. В этой ситуации получать письменное подтверждение не нужно.

Преимущества КАСКО с франшизой

К преимуществам такого вида страхования относятся:

- Возможность снижения стоимости страхового полиса. В зависимости от вида франшизы и размера фиксированной суммы, установленной условиями договора, выгода может составить 50-60%; в пересчете на рубли размер экономии может варьироваться в пределах от 3 до 20 тысяч рублей в зависимости от стоимости авто, года его выпуска и марки, водительского стажа его владельца и ряда других факторов.

- Экономия времени из-за отсутствия необходимости обращения в страховую компанию при попадании в мелкое ДТП. В том случае, если повреждение оказалось незначительным (например, в результате неудачной парковки водитель повредил зеркало или поцарапал лакокрасочное покрытие на двери), собирать справки и посещать страховую компанию не придется. При этом сведения об аварии не поступят в базу данных Российского союза автостраховщиков, что позволит сохранить статус водителя с безаварийной ездой и, как следствие, в будущем получить право на использование понижающего коэффициента при расчете стоимости страхования.

- Возможность приобретения страховки от угона на условиях франшизы. Договоры страхования автомобиля только от угона заключают далеко не все страховые компании, именно поэтому приобретение полноценного пакета страхования от ущерба, понесенного в результате ДТП, и от угона, позволяет автовладельцу не только сэкономить средства, но и получить дополнительную защиту для своего транспортного средства.

- Возможность установления нулевой франшизы на отдельные детали авто. Как правило, чаще всего повреждения при ДТП приходятся на бампер и лобовое стекло. Многие страховые компании предоставляют своим клиентам возможность установления дифференцированного размера франшизы в зависимости от того, какая часть транспортного средства будет повреждена.

- Упрощение работы страховых компаний. Оформление договоров КАСКО с франшизой выгодно не только автовладельцам, но и страховщикам. В том случае, если сумма ущерба, причиненного владельцу авто, является незначительной (2-3 тысячи рублей), запуск процедуры по выплате денежных средств становится экономически неэффективным. Для того чтобы перечислить компенсацию владельцу авто в соответствии со всеми нормами действующего законодательства, потребуется проделать ту же самую работу, что и при осуществлении выплат в размере 200-300 тысяч рублей. Продажа полисов КАСКО с франшизой позволяет снизить нагрузку на персонал организации-страховщика, оптимизировать процесс ее работы, а также сэкономить средства на ведении делопроизводства в компании.

Общее понятие

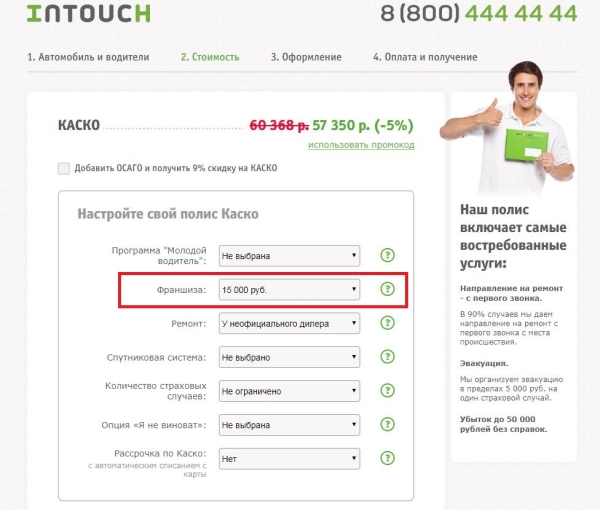

Каско с франшизой — что это такое? Как оно работает? Начнем с термина. Франшиза — это одна из видов услуг страхования, которая освобождает автомобилиста от выплат определенной суммы страховщику. Размер суммы определяется владельцем автомобиля и страховой компанией при составлении договора. Размер скидки может быть как фиксированным, так и составлять определенный процент от полной стоимости полиса Каско.

При этом за возможность получить скидку водитель берет на себя обязательства по самостоятельной выплате определенной части от общего размера убытков. Но есть и положительная сторона, поскольку помимо экономии денег, вы получаете возможность не тратить свое время зря. Ведь если размер страховых выплат будет не слишком большим, вам не придется идти в офис страховщика и заниматься бумажной волокитой.

Франшизой в автостраховании принято называть не выплачиваемую страховой компанией сумму возмещения при наступлении страхового случая. Размер ее устанавливается заранее и прописывается в тексте заключаемого договора.

Размер подобной невозмещаемой суммы может выражаться как в процентах от общего ущерба, так и в заранее определенной цифре. Различные страховики предложат вам разные границы этого значения. Ориентировочный разбег может составить от пяти до пятидесяти тысяч рублей.

Следует обратить ваше внимание, что КАСКО с франшизой не доступно для тех автомобилей, которые взяты в кредит и еще не оплачены полностью

Выгода для клиента

Если вы уже задумались над вопросом: в чем же выгодна франшиза при страховании КАСКО, то ответ прост – вам предоставят большой размер скидки на страховой платеж. И чем большее значение вы изберете, чем больше денег сможете сэкономить. Следует отметить, что такой вид автострахования более популярен в западных странах, нашим людям, исходя из их менталитета, сложно поверить в выгодность такого продукта.

На самом деле это не так:

- оплатить мелкий ремонт, такой как замена бокового зеркала, сможет любой владелец машины среднего класса, а взамен вы можете экономить до половины страхового платежа, что, безусловно, перекроет ваши расходы.

- Очень многие начинают вести себя на дорогах более аккуратно, когда понимают, что часть ущерба им придется компенсировать из своего кармана.

- Современные страховые компании предлагают немало видов франшизы в страховании, вы сможете легко подобрать такой договор под свои потребности и затраты.

Выгода для страховика

Конечно, сразу же возникает вопрос: если все так прекрасно и заманчиво, то зачем рисковать самой страховой компании? Неужели они не несут убытки от значительно сокращенных страховых выплат клиентов?

Тут тоже все достаточно просто: для страховика одно открытое страховое дело может обходиться в несколько тысяч рублей только в качестве платы за обслуживание. Сюда входит оплата работы страхового агента, сотрудника офиса и канцелярские расходы. Подобные расходы отличаются от компании к компании и зависят от штата и уровня страховика. И если размер взыскания составляет не так много, то для страховика проще вовсе не заниматься им.

Кроме того, тут следует учесть, что отечественные клиенты, если уж решились на покупку КАСКО, будут приходить к страховику по самому незначительному вопросу и мелкому ремонту. Конечно, в таком случае, компании просто не выгодно решить бесконечное количество мелких обращений и тратить на это огромные денежные суммы. Так что франшиза в КАСКО выгодна всем сторонам договорных отношений.

Плюсы и минусы КАСКО с франшизой

Обычно преимущества применения франшизы в страховании рассматриваются с обеих сторон: клиента и самой компании.

Естественно, что никакая страховая компания не будет действовать себе в ущерб. Страхование по франшизе избавляет от бумажной волокиты при мелких затратах, в тех случаях. Когда сумма страховки не превышает суммы франшизы. К примеру, при обычном страховании КАСКО, компания обязана запустить весь бюрократический механизм, который может стоить дороже чем сама страховая выплата. В итоге КАСКО с франшизой заметно экономит время и финансы страховой компании. В тоже время, владельцы автомобилей также получают определенные преимущества, а также малу долю риска.

Изначально разберем основные плюсы данного вида автострахования для автолюбителей:

1 Bодитель намного реже взаимодействует со страховой компанией касательно страховых случаев. Что экономит время и нервы. Кроме того, данный факт полезен и самим страховым компаниям, о чем и указывалось выше. Владелец авто, может не переживать, что не получит выплату, из-за того, что сам сделал свой ремонт.

2Cнижение цены за полис по франшизе. Если вы опытный и аккуратный водитель, то вы легко будете экономить достаточно крупную сумму денег ежегодно. Также, страховые компании стараются максимально угождать клиентам с франшизой, стараясь делать им разнообразнейшие скидки.

Франшиза по КАСКО поможет вам существенно снизить цену полного КАСКО, который включает в себя защиту от угона, и полного уничтожения автомобиля. Мало страховых компаний, предоставляют услуги о полном уничтожении авто или его угона. Но все-таки, подавляющее большинство компаний, которые выдают страховые полисы КАСКО, страхуют лишь от полученного ущерба. В связи с этим, взяв существенную франшизу на полученный ущерб, как приятный бонус вы можете получить страховку от угона или тотал.

Кроме того, наиболее опытные водители убеждены в том, что, когда водитель обязан самостоятельно оплачивать хотя бы часть ущерба, они начинают ездить более аккуратно, и намного реже попадают в ДТП.

Уже привычно, что страховые компании разделяют условную и безусловную франшизу в автостраховании.

В каких случаях лучше выбирать страховку с франшизой?

Перед включением безусловной франшизы в договор следует убедиться, что это решение не исключит все преимущества страхования КАСКО. Некоторым водителям лучше даже не задумываться о франшизе, тогда как для других она станет выгодным и привлекательным предложением. Если, ознакомившись со следующими пунктами, вы тотчас заметите, что они имеют непосредственное отношение к вам, франшиза в страховании КАСКО быть иметь выгоду для вас.

Перед включением безусловной франшизы в договор следует убедиться, что это решение не исключит все преимущества страхования КАСКО. Некоторым водителям лучше даже не задумываться о франшизе, тогда как для других она станет выгодным и привлекательным предложением. Если, ознакомившись со следующими пунктами, вы тотчас заметите, что они имеют непосредственное отношение к вам, франшиза в страховании КАСКО быть иметь выгоду для вас.

- Наличие свободных финансовых средств для самостоятельного выполнения мелкого ремонта. Внеся в договор КАСКО франшизу, клиент страховой должен быть с материальной стороны готов к тому, что придется проводить ремонт авто своими силами при несерьезных повреждениях.

- Незначительные повреждения, которые случаются у половины автомобилистов хотя бы раз, нередко становятся причиной удорожания КАСКО на следующий год. Приобретение полиса с вписанной в договор франшизой страхователем, который попал в несколько ДТП, его убережет от повышающего коэффициента, применяемого к убыточным клиентам.Неудивительно, что подавляющее большинство покупателей франшизы – это те, кто обладает скидкой за безаварийность, и те, кто полагает, что франшиза выйдет дешевле надбавки за высокую аварийность.

- Наличие значительного стажа безаварийного вождения, уверенность в водительском мастерстве. Если водительский стаж вождения клиента компании-страховщика составляет пятнадцать-двадцать лет и более, он чувствует себя за баранкой уверенно, то франшиза, прописанная в договоре КАСКО, будет нелишней, и, вероятно, поможет сэкономить средства. Само собой, риск страхового события всегда существует. Но если страхователь может похвастать безопасным стилем вождения, что доказано многолетним опытом, франшиза поспособствует сбережению бюджета благодаря существенной скидке на страхование по КАСКО. При этом водитель будет себя чувствовать защищенным и крупных аварий на дороге и от угонщиков.

- Намерение застраховать машину исключительно по пункту «Угон». В состав полного входят два риска: «Угон» и «Ущерб». Если страхователь изначально планирует покупку полиса лишь от угона, он уверен в водительском мастерстве и не придает при этом значения несущественным повреждениям автомобиля, то неплохой альтернативой будет оформление договора КАСКО с высоким значением франшизы (7 и больше процентов от стоимости машины) по риску «Ущерб». При этом застраховать авто исключительно от угона можно не во всех страховых фирмах. Страхование с франшизой станет решением для вас, если вы не желаете менять страховщика, но он при этом не страхует машины лишь от угона. Помимо защиты от угона, полис страхования с высоким значением франшизы поможет получить компенсацию при полной гибели авто или серьезных повреждениях при ДТП.

Какие бывают виды

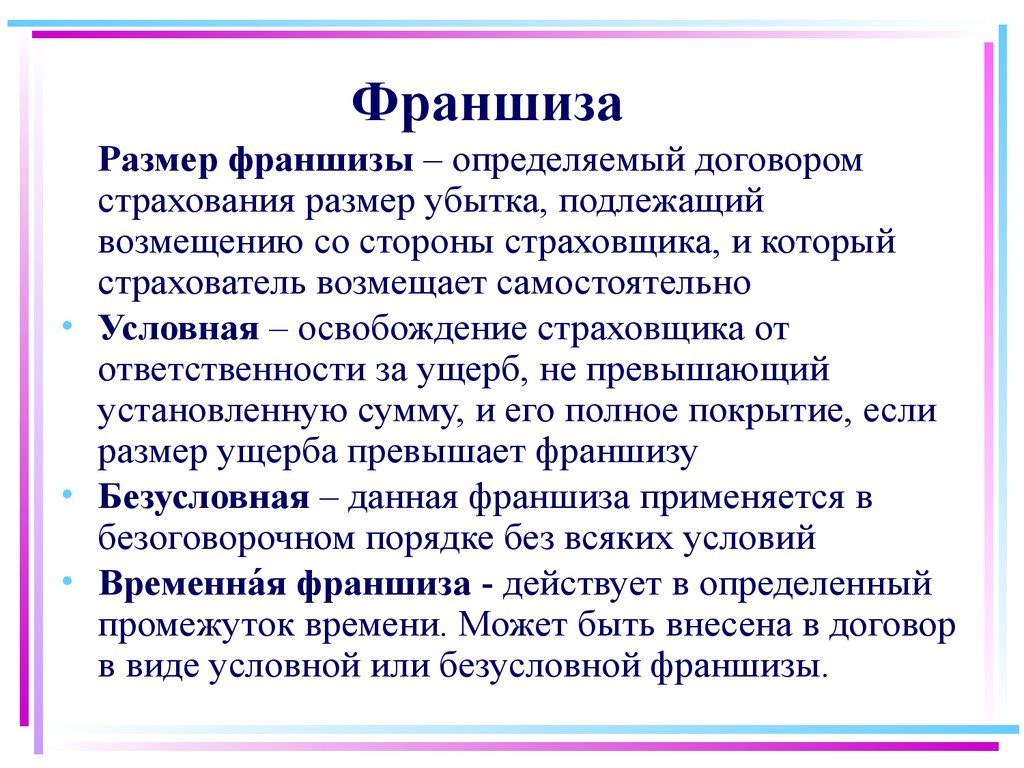

Франшиза бывает двух видов: условная и безусловная. В основе этих видов лежит все то же начальное понятие, но есть определенные особенности применения каждого из них.

Что такое условная и безусловная франшиза и какое отличие между ними

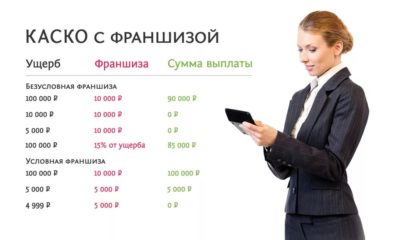

Условную франшизу еще называют невычитаемой. Это означает, что компенсация, которая полагается автовладельцу при наступлении страхового случая в размере, превышающем размер франшизы, выплачивается в полном объеме.

Например, владелец авто купил полис КАСКО с условной франшизой 20 000 руб. В течение срока действия договора он попал в небольшое ДТП, ущерб от которого его автомобилю составил 15 000 руб. В этом случае ему придется ремонтировать авто за свой счет, так как размер ущерба не превышает размер франшизы, а, соответственно, компенсация выплачена не будет.

Если при этих же условиях сумма ущерба составит 50 000 руб., то страховая компания обязана будет выплатить автовладельцу компенсацию в размере 50 000 руб. Такой вариант отлично подойдет тем водителям, которые имеют большой водительский стаж и крайне редко попадают в происшествия на дороге.

Для страхователя условный вид франшизы более выгодный, так как при серьезных повреждениях ущерб компенсируется в полном объеме в отличие от безусловной.

Отличие условной и безусловной франшизы состоит только в том, что последнюю всегда вычитают из итоговой суммы возмещения застрахованному лицу.

Плюсы и минусы

Страховщики всегда стараются оформить договор с невычитаемой франшизой, так как она для них является более выгодной, страховщик несет гораздо меньшие расходы при наступлении страхового случая. Поэтому договоры с условной франшизой заключаются нечасто.

Однозначно ответить на вопрос, выгодно ли оформлять страховку с франшизой, нельзя. В каждой конкретной ситуации наличие этого условия может быть как плюсом, так и минусом. Все зависит от потребностей страхователя, его водительского опыта и ряда других факторов.

В целом такая страховка имеет следующие преимущества:

Возможность сэкономить финансы. Автовладелец, желающий застраховать свою машину от ущерба, может купить полис по гораздо меньшей цене, если включить в условия договора франшизу. Но стоит учитывать, что при наступлении страхового события сумма компенсации будет уменьшена в оговоренном размере (безусловный вид). Водитель перед обращением к страховщику может самостоятельно рассчитать возможные варианты стоимости полиса с помощью онлайн-калькуляторов, которые предлагают страховщики на своих сайтах.

Отсутствует необходимость обращаться к страховщику при мелких ДТП

Это будет плюсом для тех водителей, которые не обращают внимание на мелкие недочеты (царапины и прочее), полученные в ходе эксплуатации авто, и не собираются по таким мелочам требовать компенсацию. Обращение при наступлении страхового случая занимает массу времени, которое многие автовладельцы не готовы тратить на сбор документов и экспертизу повреждений

Наличие франшизы в договоре имеет и некоторые минусы:

- Небольшие повреждения авто автовладельцу придется восстанавливать за свой счет. Особенно это может вызвать проблемы у неопытного водителя, так как неоднократное попадание в ДТП или частые повреждения авто могут существенно ударить по карману при наличии страховки.

- Если франшиза установлена в большом размере (страхователь пытался максимально сэкономить на цене полиса), то при попадании в серьезное ДТП, в котором тем более застрахованное лицо является виновником, компенсация может быть получена в недостаточном для покрытия ущерба размере.

Так, чтобы не застраховать автомобиль в ущерб самому страхователю и не заплатить за ремонт из собственного бюджета гораздо больше, чем составляет экономия на покупке полиса, следует выбирать небольшой размер франшизы, а если водитель неопытный или манера вождения часто приводит к ДТП, то лучше вовсе отказаться от этого пункта в договоре.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

Когда следует покупать КАСКО с франшизой

Перед оформлением договора страхования необходимо взвесить все «за» и «против»

Очень важно учесть тот факт, что добровольная защита с ограничениями подходит далеко не всем владельцам автотранспортного средства. Добровольную защиту с применением франшизы можно оформлять:

Добровольную защиту с применением франшизы можно оформлять:

- Когда есть собственные средства в наличии. Поскольку страхователю придется часть расходов компенсировать за счет собственных денег, то подразумевается, что у каждого владельца автомобиля есть необходимые сбережения. Также каждый автолюбитель должен быть готов к тому, что незначительные повреждения придется ему самостоятельно компенсировать в полном объеме.

- При наличии большого стажа вождения. Если у автовладельца огромный опыт вождения (более 10 лет), то ему гораздо выгоднее оформить полис добровольной защиты с ограничением. Как показывает практика, опытные водители аккуратно управляют своими автомобилями и реже других обращаются за страховой выплатой. Такая категория водителей, как правило, получает компенсационную выплату, если причинен ущерб не по своей вине.

- Если нужна защита от угона. К сожалению, страховщики не готовы предложить договор, который будет защищать только по риску угон. Многие клиенты готовы установить максимальную франшизу по полису, чтобы гарантированно получить компенсацию только в случае угона. Такая страховка отлично подходит тем владельцам автомобилей, которые не переживают за небольшие повреждения и готовы самостоятельно их устранять.

Безусловная страховка

В СК вам предлагают оформить условный полис Каско с франшизой, что это значит? Этот вид автомобильного страхования предполагает, что страховая компания предоставит водителю скидку фиксированного размера. Если в случае возникновения ДТП размер понесенного ущерба будет меньше скидки, то расходы по ремонту водитель будет оплачивать самостоятельно. Если ущерб превысит этот порог, то страховщик выплатит денежную компенсацию.

Тем не менее, условная страховка по франшизе является самой выгодной для автомобилистов, поскольку она предполагает выплату денежной компенсации большего размера в случае наступления страхового случая, если сравнивать с другими разновидностями программ страхования по франшизе.

Давайте предположим, что размер скидки по франшизе составляет 10 тысяч рублей. Если в результате ДТП транспортное средство получило ущерб на 9800 рублей, то платить за ремонт владелец автомобиля будет самостоятельно. Но если ущерб будет оценен хотя бы на 100 рублей больше размера франшизы, то в этом случае водитель получит компенсацию в максимальном размере.

Как работает франшиза в Каско этого типа? В отличие от условной страховки, здесь размер скидки вычитается из размера понесенного ущерба, в результате чего часть ремонта оплачивает водитель, а часть — страховая компания. Эта разновидность автомобильного страхования по франшизе является наиболее распространенной, поскольку она выгодна не только владельцам транспортных средств, но и страховщикам.

Суть данного вида страхования по франшизе заключается в том, что ущерб, полученный при попадании в ДТП в первый раз, полностью покрывается страховой компанией, а за все последующие страхователь выплачивает лишь фиксированную сумму. Остальная часть ремонта оплачивается водителем из собственного кармана.

Большим преимуществом этого вида полиса является то, что страховщик не изменяет размер процентной ставки по франшизе, если автомобильная авария произошла не по вине страхователя. Если же виновник ДТП уедет с места аварии до прибытия сотрудников ДПС, то страховая компания возместит водителю понесенный ущерб в полном объеме.

При оформлении временной франшизы страховщик выплатит денежную компенсацию при попадании в ДТП только в том случае, если авария произошла в определенный период, оговоренный в страховом договоре. Например, полис может быть оформлен только на будние дни, поэтому если ДТП случится в выходные, то ни о какой компенсационной выплате речи быть не может.

Новички и заемщики

Весомую долю клиентов страховых компаний составляют владельцы кредитных авто, которые оформили полис по требованию банка. Это так называемое добровольно-принудительное страхование, поскольку заемщики покупают КАСКО, в первую очередь, не ради защиты от рисков, а для получения более выгодных условий кредитования.

Банк заинтересован в максимальном страховом покрытии, поскольку автомобиль является предметом залога. Соответственно, франшиза здесь не применяется.

В отдельную категорию покупателей КАСКО можно выделить водителей-новичков с опытом вождеиня менее трех лет. Такие страхователи оформляют полис максимально осознанно. С помощью страхования они обеспечивают себе защиту от всех возможных рисков и частично компенсируют этим свой страх и неуверенность за рулем. Среди неопытных водителей достаточно много тех, кто хочет сэкономить на страховании. Казалось бы, проблему может решить полис с франшизой, но на практике это не так. Статистика страховых компаний свидетельствует, что такие клиенты наиболее часто являются участниками мелких ДТП, в которые более опытные водители практически не попадают. Соответственно, тариф КАСКО для новичков самый высокий, и наличие франшизы не дает существенной экономии. Более того, франшиза не выгодна и самим страхователям, поскольку за восстановление авто после небольших аварий (с повреждением только ЛКП кузова, заменой одной детали т. д.) им придется платить из своего кармана.

Что такое франшиза в каско?

Франшиза — это фиксированная часть денежной суммы, которая при наступлении страхового случая не выплачивается выгодоприобретателю. Размер франшизы может выражаться как в российской валюте, так и в иностранной, или быть фиксированным процентом от стоимости договора. Важная особенность — цена или процент оговаривается со страхователем заранее, при заключении договора, и не может меняться в течение срока страхования.

Основной аргумент любого страховщика, предлагающего оформить страховку каско с франшизой — это существенная скидка на полис. Итоговая стоимость каско с франшизой может отличаться от первоначально заявленной на 30-40%. В этом заключается первый подводный камень — не всем водителям авто предоставляется эта скидка. Страховым компаниям выгодно оформить на машину каско с франшизой, они рассказывают о плюсах предлагаемой программы, «забывая» упомянуть про недостатки. Включение в договор франшизы носит индивидуальный характер — и не всем она нужна. Перед тем как согласиться на оформление полиса, стоит разобраться можно ли защитить автомобиль от ущерба или угона без включения в страховую программу дополнительных услуг.