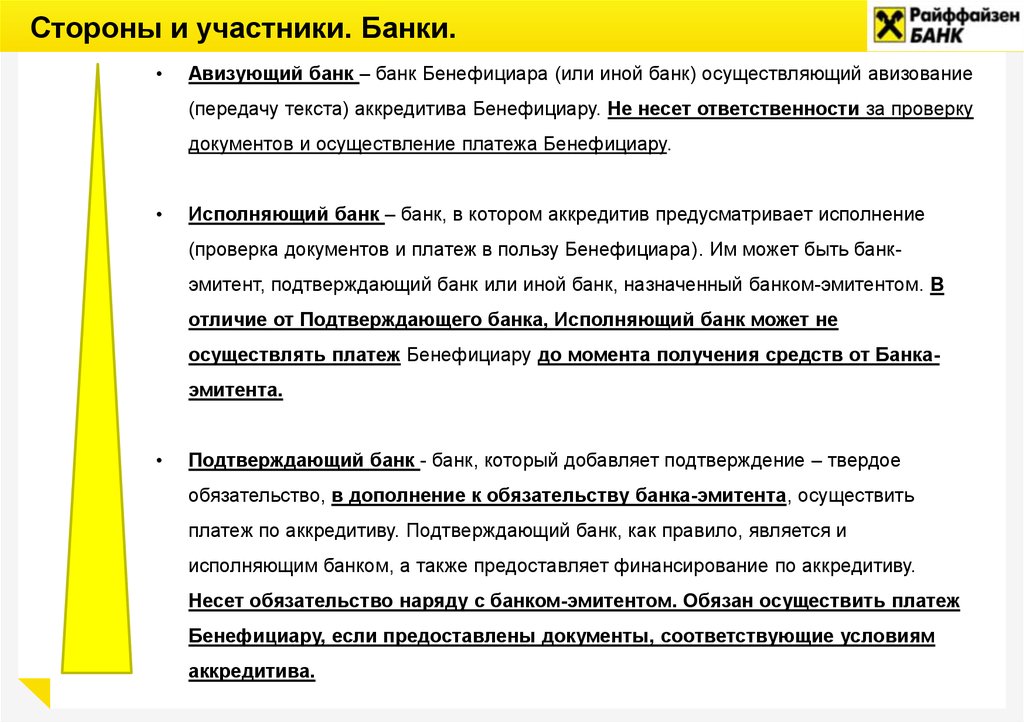

Отклонение на зарубежных площадках

Часто происходит ситуация, когда при покупке, например, на Амазоне, начинает действовать отказ эмитентом. Даже если вы пользуетесь разрешенными видами карт, и они полностью активированы, все равно происходит отклонение операции.

Это связано с системой безопасности, которая защищает финансовые продукты от несанкционированного использования. Исправить это ограничение можно в настройках в личном кабинете или в службе поддержки пользователей.

Причины, по которым происходит отказ банком-эмитентом:

- Пластик не подходит для операций с заграничными торговыми площадками. Некоторые карты могут использоваться только в своей стране. Поэтому учитывайте этот момент, если планируете поездку за рубеж.

- Исчерпан лимит операций. Бывает, что в настройках стоит ограничение на количество платежей. Изменить это можно в личном кабинете.

- Несовместимость ресурсов. Например, для пластика ВТБ обязательно проводить подтверждение по CVV кода, а в интернет магазине такой запрос не проводится.

Следует точно установить причину отказа и исправить ситуацию самостоятельно, либо открыть новую карту.

Какую информацию вы представляете эмитенту платежной карты, и как они могут отслеживать ваши покупательские привычки?

Местоположение

Если вы используете мобильный банкинг, то высока вероятность того, что эмитент вашей платежной карты всегда будет знать ваше местоположение. Собираемая информация может использоваться в целях маркетинга и безопасности. Если вы склонны тратить много денег на обед, то вам может быть предложена новая кредитная карта, которая будет давать вам еще больше бонусов за деньги, потраченные на ночь. Обмен данными по вашему местоположению с эмитентом вашей платежной карты помогает банкам бороться с мошенничеством: эмитент вашей платежной карты не будет беспокоиться, если увидит международную транзакцию, если он знает, что вы любите путешествовать.

Привычки и шаблоны расходов

Эмитенты платежных карт могут многое узнать о вас из ваших привычек и шаблонов расходов. Если вы тратите много денег на международные путешествия, то они могут использовать эту информацию, чтобы предложить вам карты путешественника без комиссии за иностранные транзакции. Или направить вас на аффилированный сайт путешествий, так что вы сможете тратить еще больше, используя эту же карту. Шаблоны годовых, ежемесячных и еженедельных расходов показывают банкам, как выглядят ваши дни, и дают им представление о том, какие продукты и сервисы вам могут потребоваться.

Надежность

Банки-эмитенты используют историю ваших транзакций, чтобы определить, заслуживаете вы доверия или нет. Вы можете претендовать на увеличение лимита вашей кредитной карты, если ваш доход и задолженность находятся в допустимых пределах, вы вовремя делаете все платежи, или, например, регулярно платите ежемесячные выплаты по кредиту производителю люксовых автомобилей. Банки любят людей, которые вовремя оплачивают свои счета! Поэтому не удивляйтесь, если вам предложат лучшие условия по кредитной карте, если ваш кредитный рейтинг растет год от года.

Как они используют данные?

В эпоху больших данных история ваших транзакций по платежной карте многое говорит о вас и о том, как вы проживаете свою жизнь. Поэтому не удивительно, что многие организации хотели бы получить доступ к этим данным. Страховые компании могут предоставить более выгодные ставки тем людям, которые ходят в спортзал четыре раза в неделю, не тратят деньги на сигареты или алкоголь. Таким образом, вы можете себе представить, что помимо предложений лучших условий в соответствии с вашим стилем жизни, эмитенты карт часто сотрудничают с компаниями по интеллектуальному анализу данных, чтобы заставить вас тратить еще больше денег.

Банки также делятся данными по транзакциям с третьими лицами (например, брокерами данных), которые работают с рекламными и маркетинговыми агентствами, а те, в свою очередь, всегда готовы нацелить вас на маркетинговые кампании тех товаров и услуг, которые, по их мнению, вы могли бы приобрести. Если вы не хотите, чтобы ваши данные анализировались, вы можете отказаться от этого: для карт VISA — здесь, а для карт MasterCard — здесь. Такие запросы действуют в течение только пяти лет, поэтому если вы хотите всегда сохранять свой статус «отказника», то вам необходимо вручную вводить данные каждой новой полученной карты или выданной на замену.

Не совсем: лучший способ узнать, какими данными вы делитесь с эмитентом вашей платежной карты, — это прочитать соглашение с условиями и положениями использования карты, который он дает вам на подпись при регистрации. Также вам может помочь антивирус, установленный на каждом вашем устройстве: защита не позволит кибер-преступникам получить недостающую часть знаний о вас из постоянных утечек данных, которые регулярно происходят в течение последнего десятилетия.

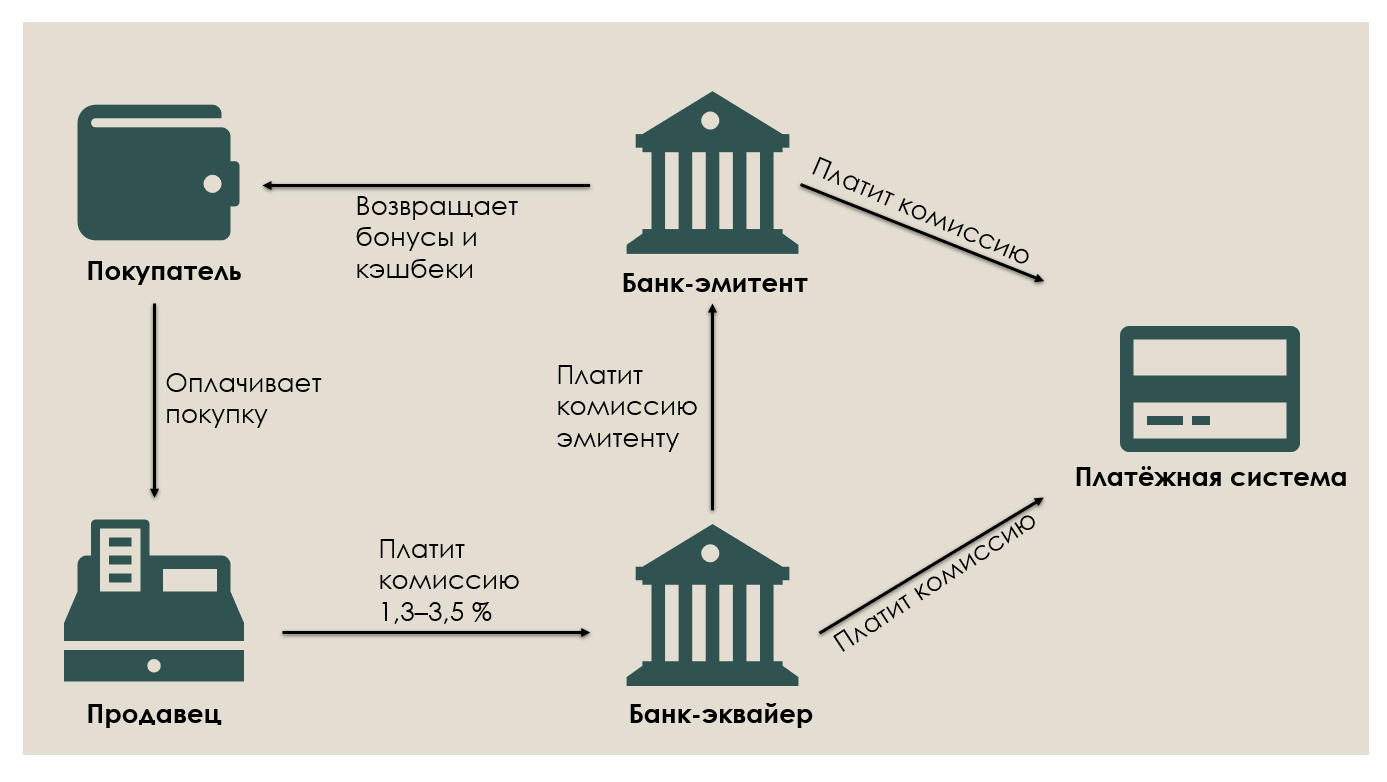

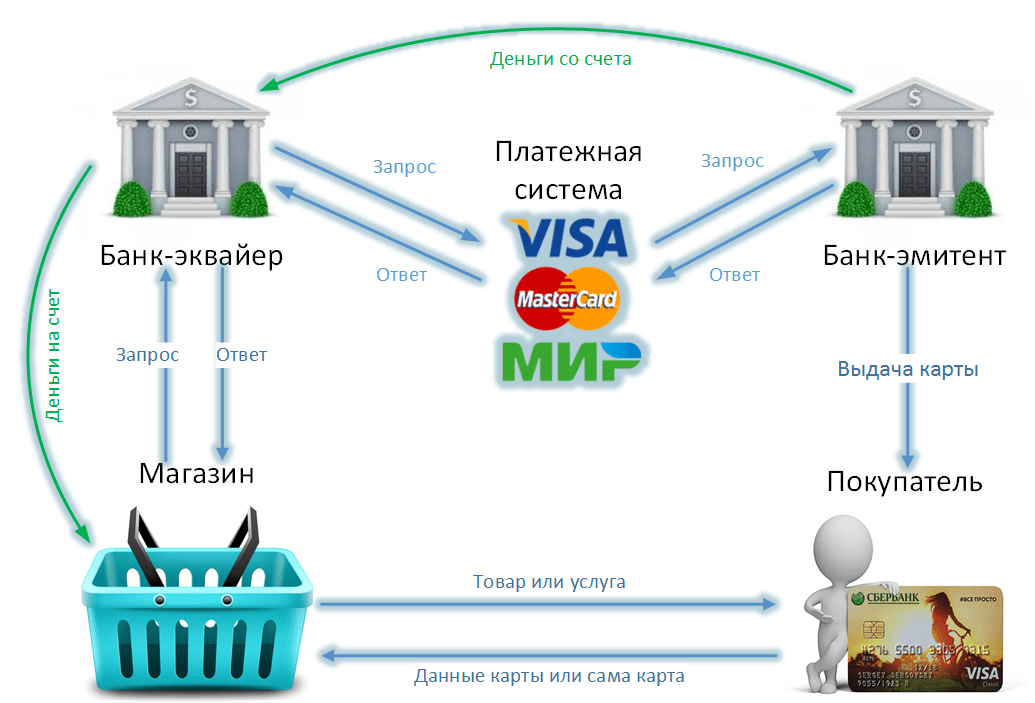

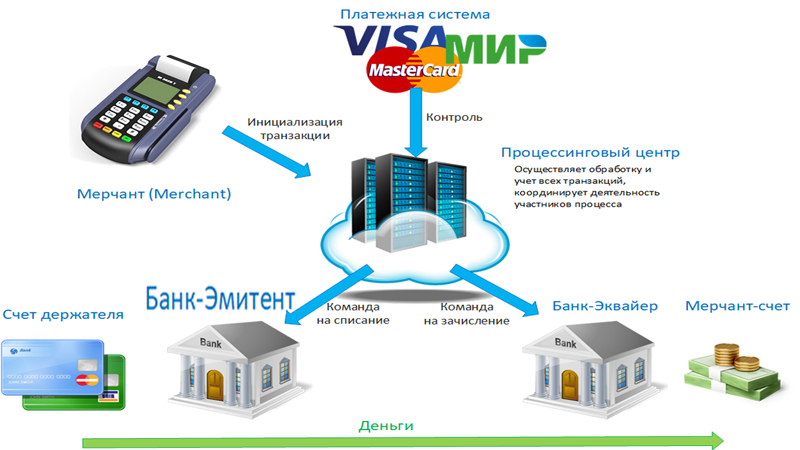

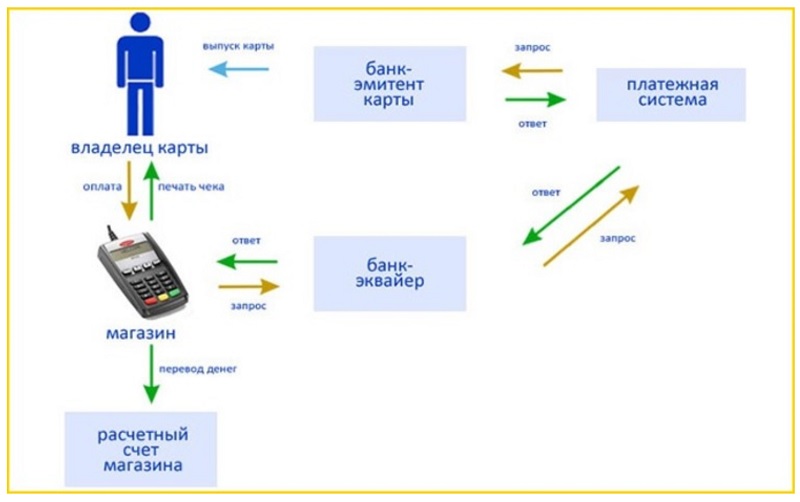

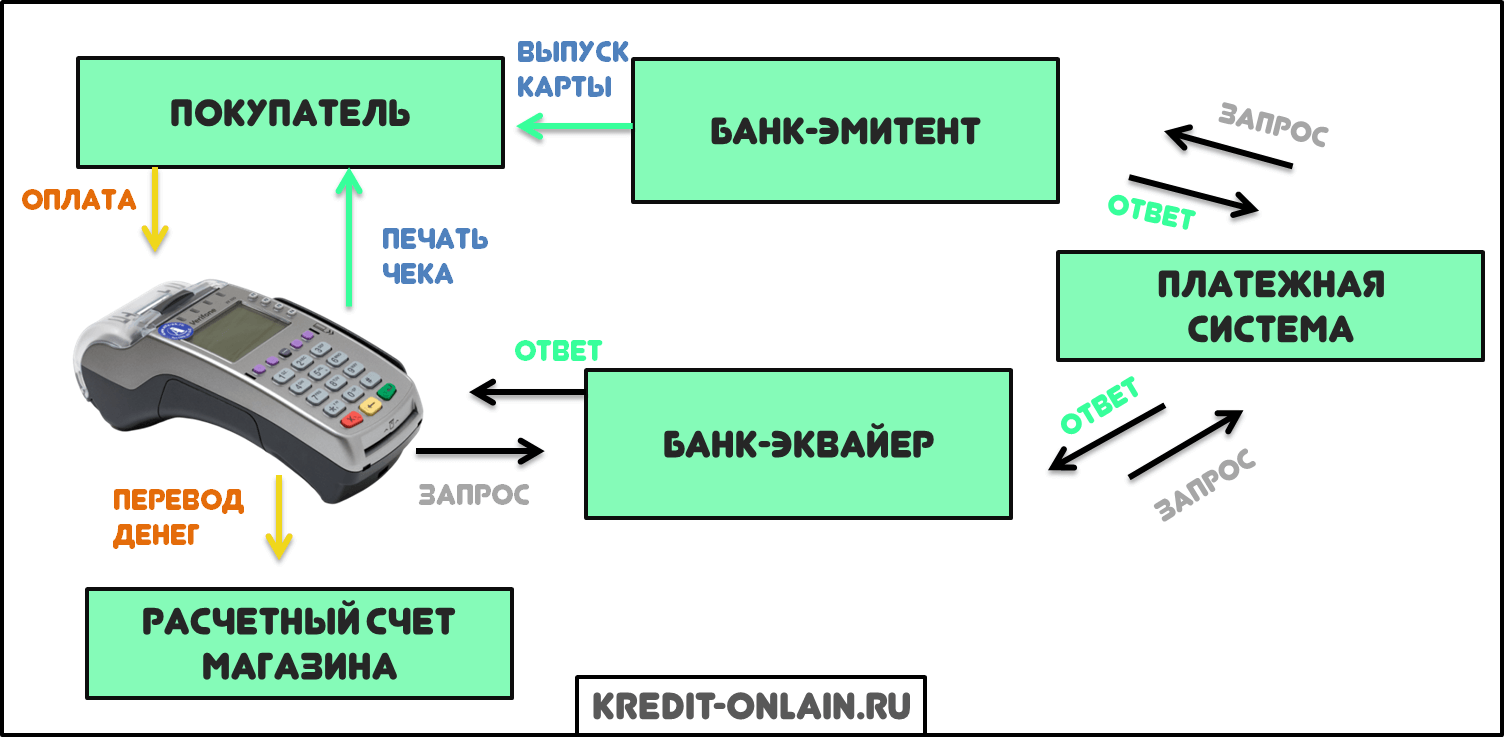

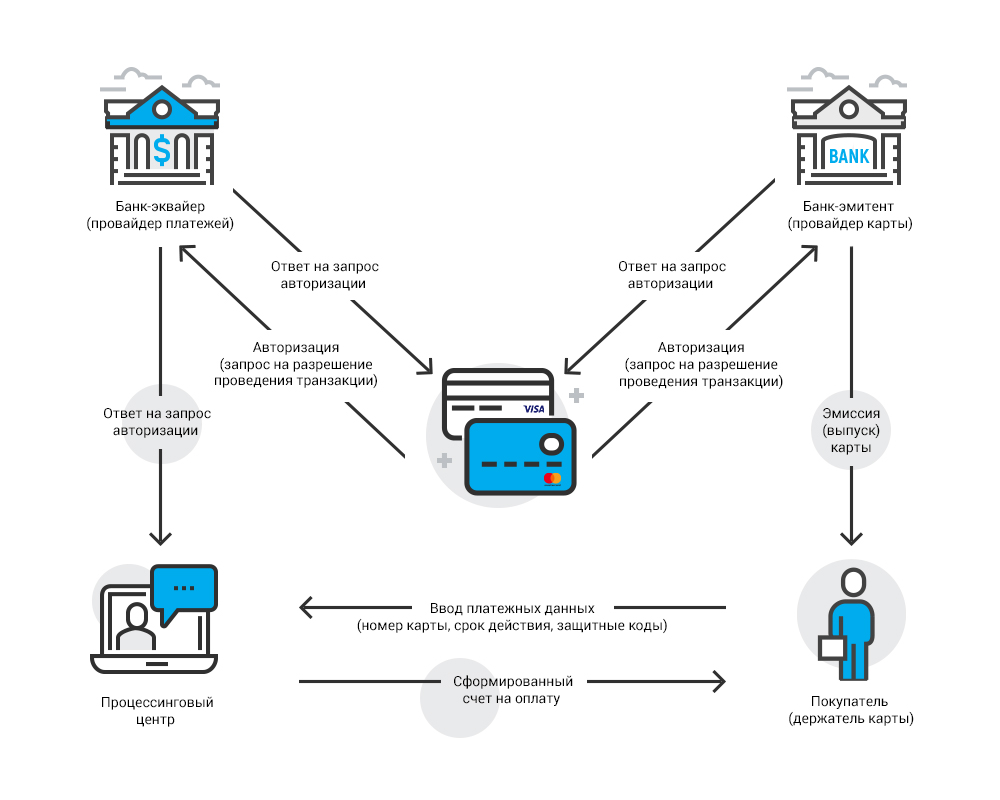

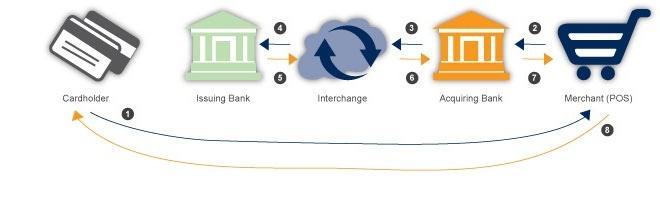

Функции банка-эмитента

Целевое предназначение банковского эмитента:

- Оформление пластиковых карт. Учреждение создаёт персональный расчётный счёт — впоследствии к нему будет осуществлена привязка личной карты. Счёт может быть семейным — на него можно оформить сразу несколько карт.

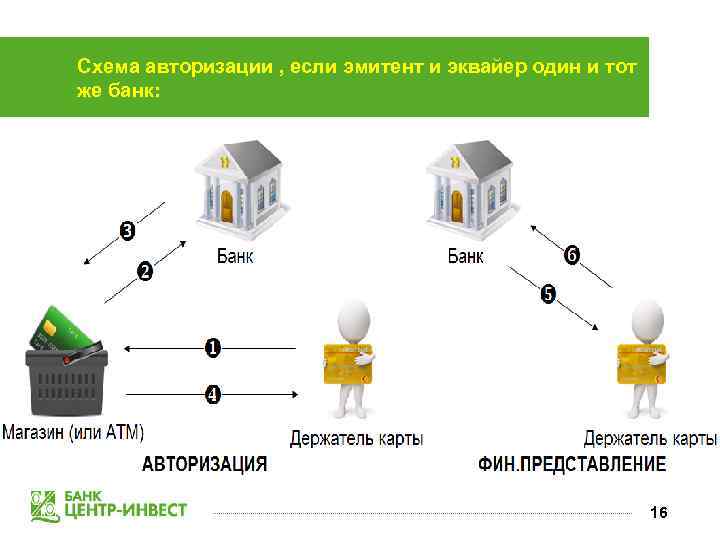

- Авторизация. Процедура приведения карты в активное состояние с целью осуществления операций по транзакциям в торговой сети. Выполнив данное мероприятие, система подтвердит персональную информацию пользователя и факт его финансовой платёжеспособности.

- Оплата по счетам. Процесс, по итогам проведения которого деньги с текущего счёта владельца карты будут автоматически перенаправлены на реквизиты продавца или лица, выполнившего услугу. Списание денежных активов может быть как мгновенным, так и произойти спустя несколько часов или дней. Каким будет этот период, зависит от конкретного банка. Для удобства вкладчика сумма, которую нужно будет перевести третьему лицу, может быть заблаговременно зарезервирована, и средства не смогут быть применены ещё раз.

- Предоставление счёта-выписки. Эмитент в обязательном порядке предоставит пользователю все сведения об операциях, совершённых с помощью конкретной карты.

- Финансовая безопасность. Наличие дополнительных мер защиты — запросы кода, лимитные ограничения.

- Обмен информацией с другими финансовыми компаниями и кредитными учреждениями. Эта опция обязательно пригодится владельцу карты, если он будет находиться удалённо от дома. В результате таких манипуляций он сумеет вывести средства не только в другом регионе, но и через банкомат сторонней компании.

Эмитент – что это такое? Объясняю простыми словами

Добрый день, уважаемый читатель!

Сегодня мы поговорим об эмитенте. У далеких от фондовой биржи людей это понятие вызывает весьма смутные ассоциации.

Мы много знаем о ценных бумагах, но редко задумываемся о том, какую роль играет эмитент: что это такое, какие у него функции, права и обязанности. Мы достаточно наслышаны об эмиссии, но не знаем, чем отличается банковская эмиссия. Усаживайтесь поудобнее, будем разбираться!

Страна-эмитент: что это такое

Страной, осуществляющей эмиссию, говоря простыми словами, можно назвать государство, выпускающее долговые обязательства. При этом государство считается крупнейшим эмитентом.

Долговые обязательства подразделяются на:

Центральный банк как крупнейший эмитент

Самым крупным эмитентом считается государство, так как Центральному банку принадлежат права монополиста при эмиссии денежных знаков.

Дополнительный выпуск денег жестко контролируется государством, чтобы поддерживать показатели уровня цен и инфляции в пределах приемлемых значений.

Деньги могут изыматься из обращения в зависимости от экономической ситуации в стране. Полномочия на принятие соответствующего решения принадлежат Министерству финансов.

Центральный банк тесно связан с государством, однако они не выполняют обязательств друг друга по обязательствам с третьими лицами. Поэтому он в вопросах развития наделен частичной независимостью.

Непредвиденные ситуации с пластиковой картой

Основания для отказа этого могут быть самые разные:

- Блокировка пластиковой карточки. Банк мог заморозить счёт, не предупредив клиента. Поэтому онлайн-заказ сделать и оплатить невозможно. Нужно узнать причину блокировки, и разобраться с банком. Это сделать очень просто, потому что горячая линия Сбербанка работает круглосуточно. Оператор рассмотрит ситуацию и озвучит причину блокировки. Для того чтобы восстановить карту, потребуется ряд действий со стороны клиента. Нужно оформить письменное заявление, подать его на рассмотрение, и ждать ответа. Иногда это занимает несколько недель.

- Несоответствие карточки. Не каждой картой можно оплатить покупку в интернете. Виной может быть выбранная платёжная система. Например, большинство магазинов предпочитает пластик от VISA. Если клиент, например, имеет MASTERCARD, то покупку совершить не удастся. В некоторых странах возможен расчёт только теми картами, которые выпущены на их территории. Карточки Сбербанка там будут просто недействительны. Виноват в такой ситуации не банк, а клиент. При подаче заявления нужно уточнять у работника банка все доступные опции пластиковой карточки. Особенно, если она нужна для интернет-платежей. Выход только один, открыть новую карту, которая подойдёт для целей клиента.

- Сбой по техническим причинам. Банковская система компьютеризирована, поэтому исключить возможность сбоя нельзя. Также может возникнуть техническая ошибка. Здесь виноватых нет. Потому что ситуация не зависит ни от банка, ни от клиента. Если на карте достаточно средств, специалисты рекомендуют повторить платёж через некоторое время.

Сбербанк может изъять карту клиента, если поступает такой запрос от системы. Например, если карта не продлена, или подозревается в проведении мошеннических операций. Отдав карту банкомату, клиент может её больше не увидеть. Придётся переоформлять пластик. Денежный счёт в этот период остаётся без изменений. После получения новой карточки, доступ к счёту восстановится.

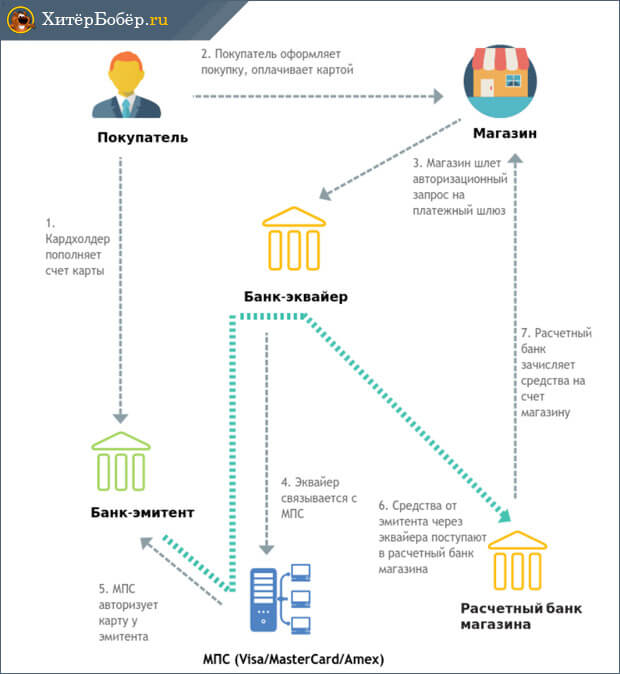

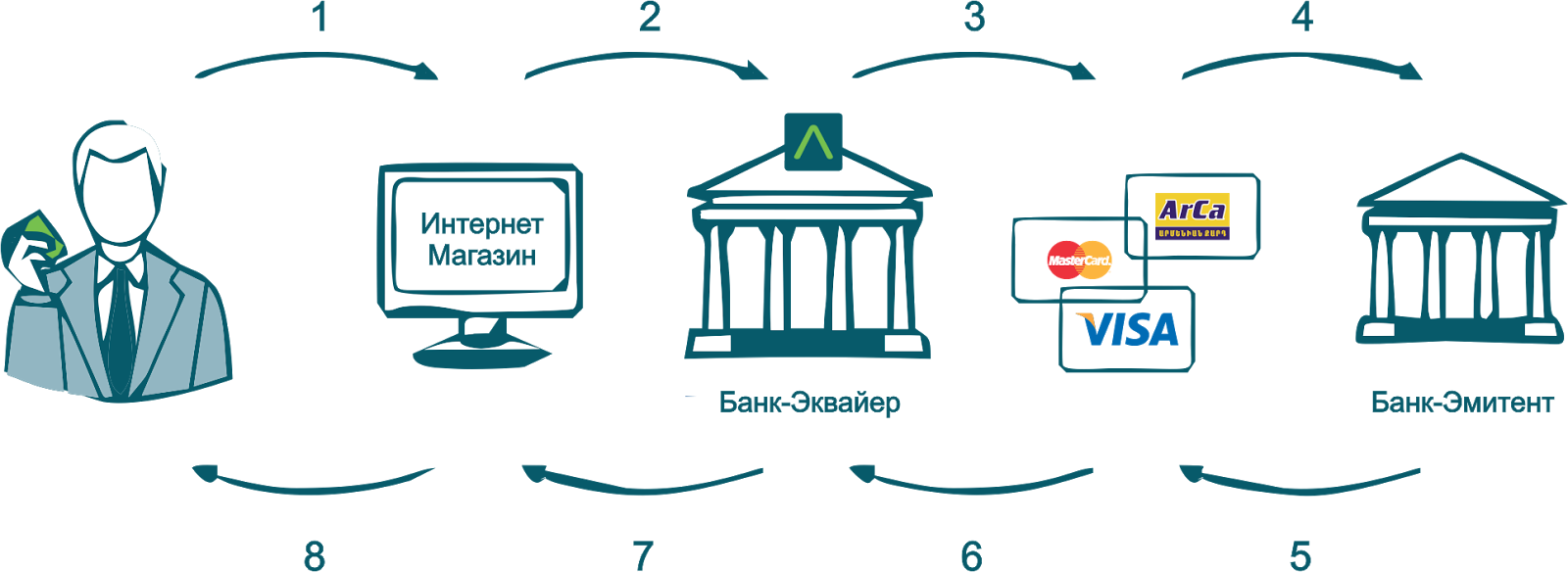

Эмитент карты сбербанка — Финансы

Кредитные карточки становятся популярнее реальных денег. Ими обладает более 85% населения. Так гласит статистика.

Очень удобно быстро и просто получить займ от банка, чтобы исполнить свою мечту, или совершить крупную покупку. Получить кредитку можно в любом отделении Сбербанка.

Некоторые клиенты уверены в том, что они безраздельно владеют пластиковой карточкой, но это не совсем так. Фактически обладателем пластика является эмитент банка Сбербанк.

Его можно назвать эмиссионным банком. Клиенты часто задаются вопросом, что такое эмитент? А это банковское учреждение, которое занимается выпуском и обслуживанием банковских карт. Держатель банковской карточки, который её оформил и успешно пользуется – это, собственно, клиент Сбербанка.

Определение термина

Банк-эмитент — это финансовое учреждение, выпускающее в обращение денежные купюры, ценные активы и бумаги, выполняющие платёжную или расчётную функцию. нковская карта, эмитированная самим банком, классифицируется как его собственность на протяжении всего периода её актуальности.

Физическое лицо — владелец, с юридической точки зрения всего лишь её пользователь.

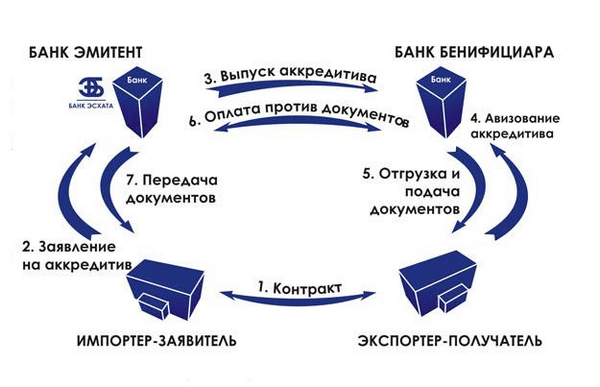

Кроме того, такой банк имеет право на открытие аккредитива от лица плательщика и принимает на себя доверительные обязательства выполнить все платёжные операции получателя, либо перенаправить права реализации данных полномочий стороннему финансовому центру. Такие компании ещё называют эмиссионными.

Заведения наделены всеми необходимыми правами и лицензиями на осуществление своей деятельности по указанным направлениям. Эмиссию облигаций могут проводить только коммерческие структуры.

Для осуществления платёжной и расчётной функции используются документы строгой отчётности — карты, чеки. Выпускать такие бумаги могут национальные, государственные и коммерческие институты.

Все эти активы после их использования или истечения срока годности должны быть возвращены банку

Обратите внимание! Факт собственности пластиковых карт указан на их тыльной стороне

Как работает 3D Secure

При совершении операции в интернете, держатель карты, поддерживающей технологию 3D Secure проходит аутентификацию в два этапа. Протокол не нужно путать с кодами безопасности CVV2 и CVC2. Использование протокола производится следующим образом:

- Клиент завершает оформление операции, и нажимает на кнопку «Оплатить».

- Банк высылает разовый пароль (числовой код), который вводится в форму подтверждения платежа.

Если код указывается неверно, эмитент блокирует проведение транзакции. Как правило, разовый код 3D Secure состоит из шести случайных чисел, которые генерируются отдельно по каждой операции. Протокол работает на телефонах, смартфонах, персональных компьютерах, и все остальных устройствах.

У некоторых банков действует правило, согласно которому 3-5 раз неверно введенный код приводит к автоматической блокировке банковской карты. Таким образом, эмитент исключает доступ к карте со стороны третьих лиц.

Числовой код отправляется в виде СМС-сообщения, либо другим способом. Отдельные кредитные организации используют в этих целях push-уведомления. Для совершения операции необходимо иметь при себе телефон, привязанный к карте. За отправку кода плата не взимается.

3D Secure с многоразовым паролем

По некоторым картам технология 3D Secure используется виде многоразового пароля. Его клиент получает при активации карты. Этот вариант намного экономичнее, чем отправка числового кода, но уровень безопасности при его использовании еще ниже.

По стандартной схеме мошенникам потребуется перехватить одноразовый числовой код, либо завладеть телефоном держателя карты. Намного проще получать доступ к счету, когда по всем транзакциям используется один и тот же пароль.

Достаточно узнать этот самый пароль, чтобы по карте совершать практически любые операции. В этом виде технология используется небольшими банками, продукты и услуги которых не пользуются хорошим спросом у потребителей. Причина заключается в дороговизне подключения XML-протокола.

Что показывает БИН

БИН (сокращенно от Банковский Идентификационный Номер) – это часть 16-значной комбинации, а точнее – шесть цифр, которые стоят в самом начале. И если вас интересует, как узнать банк по номеру карты, то вам нужны именно они. Далее нужно ввести их в специальную базу БИНов, которая и покажет организацию. Для этого можно воспользоваться следующими сервисами: http://www.binlist.net и http://www.bindb.com.

БИН содержит в себе следующую информацию:

- разновидность платежной системы

- характеристика по типу счета — кредитная карта или дебетовая

- географическая принадлежность

- сам банк-эмитент

Первая цифра 16-значной комбинации или БИНа — это платежная система карты. В основном встречаются три вида:

3 — American Express

4 — Visa

5 — MasterCard

По большей части, 4 первые цифры совпадают на всех картах одного банка. То есть если у вашего знакомого ими являются 4276 и он обслуживается в Сбербанке, то эти цифры на карте совпадают с комбинацией на вашей.

Некоторые банки выпускают пластиковые карточки, используя несколько БИНов. Поэтому можно встретить две карты, выпущенных одним кредитно-финансовым учреждением, банковские идентификационные номера которых будут отличаться.

Отклонена сама карта

Это более серьезная проблема, в отличие от сбоев программы, принимающих оплату на сайте. Для ее решения недостаточно дождаться утра или повторно ввести реквизиты пластика. Нужно найти причину, из-за которой ваша карта была отклонена банком-эмитентом. Рассмотрим проблемы с кредиткой и способы их решения.

Карта заблокирована

В целях безопасности банки иногда блокируют счета пользователей. Обычно это происходит при сомнительных транзакциях. Например, вы хотели совершить операцию за границей, но не предупредили об этом банк. Есть шанс, что такая транзакция покажется эмитенту сомнительной и пластик заблокируют до выяснения причин.

Как избежать случайной блокировки

Чтобы избежать случайной блокировки из-за нахождения за границей, уведомите банк о своих передвижениях. Это можно сделать по телефону или в офисе организации. Банк попросит перечислить все страны, где вы планируете расплачиваться карточкой, и даты нахождения за границей.

Если все же карточку заблокировали, вы можете связаться с представителем эмитента по телефону или через приложение, чтобы решить вопрос до приезда в Россию.

Не менее распространенная причина — подозрения в мошенничестве. Банки часто воспринимают операции в интернете как мошеннические действия и блокируют транзакцию, а заодно и карточку. Обычно специалист связывается с владельцем для уточнения информации об отклоненном платеже.

Судебные приставы тоже могут заблокировать карточку и списать с нее имеющиеся финансовые средства. Разблокировать счет можно, внеся на него необходимую сумму денег. Блокировка осуществляется по решению суда.

Закончился срок действия

Если у кредитки истек срок действия, платеж не пройдет в любом случае. Однако иногда операции отклоняют, даже если срок действия еще не подошел к концу. Причины могут быть связаны с холдированием средств на карте:

- Заморозка денег до 3 дней. Транзакция не пройдет, если до окончания срока действия остается менее 1 недели.

- Депозит в гостинице или за аренду авто. В этих случаях длительность холдирования достигает 30 дней. Сервисы отклонят операцию, даже если пластик действителен еще в течение 2-3 недель.

Учитывая эти особенности, рекомендуем использовать отдельную карточку для оплаты в интернете.

Что такое технология 3D Secure

3D Secure — это разновидность XML-протокола, который используется в виде дополнительного уровня безопасности при совершении операций с банковскими картами в интернете. Протокол предусматривает проведение двухфакторной аутентификации клиента до завершения транзакции.

Впервые 3D Secure использовалась компанией VISA в рамках пакета услуг Verifled by VISA (VBV). Основная цель работы с протоколом — повышение уровня безопасности банковских карт при совершении операций в онлайне. Протокол применяется по кредитным и дебетовым картам.

Позже, пакет услуг стали применять все крупнейшие мировые платежные системы. Подключение производилось компаниями в следующем порядке:

- Mastercard — Mastercard Secure Code (MCC).

- JCB International — J/Secure.

- Amex — Safe Key.

- НСПК МИР — МИР Accept.

- American Express — American Express Safe Key.

Национальная система платежных карт МИР подключилась к 3D Secure в 2016 году. Сейчас все банковские карты выпускаются с подключенным по умолчанию пакетом. Отключить его нельзя — услуга оказывается бесплатно, вне зависимости от наименования банковской карты.

Протокол 3D Secure не следует рассматривать как 100% гарантию сохранности средств на счете. Он всего лишь предусматривает дополнительный шаг со стороны клиента при совершении CNP-операций (card not present) — когда не предъявляется карта.

Практика показала, что разовый код может быть перехвачен мошенниками: достаточно подвергнуть устройство воздействию вируса или вредоносного программного обеспечения. Технология снижает вероятность применения фишинга, но не исключает ее полностью.

Расшифровка термина

Инструмент получил такое наименование по причине одновременной работы трех доменов сразу (отсюда и название 3-D). Первый — домен продавца и кредитной организации, в которую перечисляются деньги. Второй — домен эмитента, выпустившего банковскую карту. Третий — домен совместимости (Interoperability Domain), предоставляемый платежной системой для поддержки работы протокола безопасности 3D Secure.

Непредвиденные ситуации с пластиковой картой

Основания для отказа этого могут быть самые разные:

- Блокировка пластиковой карточки. Банк мог заморозить счёт, не предупредив клиента. Поэтому онлайн-заказ сделать и оплатить невозможно. Нужно узнать причину блокировки, и разобраться с банком. Это сделать очень просто, потому что горячая линия Сбербанка работает круглосуточно. Оператор рассмотрит ситуацию и озвучит причину блокировки. Для того чтобы восстановить карту, потребуется ряд действий со стороны клиента. Нужно оформить письменное заявление, подать его на рассмотрение, и ждать ответа. Иногда это занимает несколько недель.

- Несоответствие карточки. Не каждой картой можно оплатить покупку в интернете. Виной может быть выбранная платёжная система. Например, большинство магазинов предпочитает пластик от VISA. Если клиент, например, имеет MASTERCARD, то покупку совершить не удастся. В некоторых странах возможен расчёт только теми картами, которые выпущены на их территории. Карточки Сбербанка там будут просто недействительны. Виноват в такой ситуации не банк, а клиент. При подаче заявления нужно уточнять у работника банка все доступные опции пластиковой карточки. Особенно, если она нужна для интернет-платежей. Выход только один, открыть новую карту, которая подойдёт для целей клиента.

- Сбой по техническим причинам. Банковская система компьютеризирована, поэтому исключить возможность сбоя нельзя. Также может возникнуть техническая ошибка. Здесь виноватых нет. Потому что ситуация не зависит ни от банка, ни от клиента. Если на карте достаточно средств, специалисты рекомендуют повторить платёж через некоторое время.

Сбербанк может изъять карту клиента, если поступает такой запрос от системы. Например, если карта не продлена, или подозревается в проведении мошеннических операций. Отдав карту банкомату, клиент может её больше не увидеть. Придётся переоформлять пластик. Денежный счёт в этот период остаётся без изменений. После получения новой карточки, доступ к счёту восстановится.

Какие проблемы могут возникнуть с БИН-кодом

Важно использование БИН и в контексте рассмотрения статуса карты. Чаще всего клиенты получают классические карты, так как их функционал достаточен для удобства пользователей

Однако некоторые получают золотую или платиновую карту, в этом случае доступно гораздо больше функций и привилегий (например, юридическая или медицинская поддержка и так далее). С помощью БИН карты при оплате товаров или услуг должен быть правильно определен вид карты, чтобы расширить перечень возможностей владельца.

Иногда случается и так, что данные БИН не соответствуют фактическому статусу карты. Наиболее частые проблемы, когда есть ошибка в данных БИН:

- получение кредитной карты вместо дебетовой, и наоборот;

- пластиковая карта выдана другим банком вместо того, в котором клиент ее получает;

- вид карточки не соответствует ее виду (золотая, платиновая и другое);

- карта, полученная в Российской Федерации, считывается как иностранная, так как банк является филиалом европейского банка;

- подарочная платежная карта, выпущенная в банке другой страны.

Если карта определилась как иностранная, в некоторых случаях оплата все равно проходит. В иных случаях платить придется другим способом или обратиться в банк, выдавший карточку, для решения возникшей проблемы.

С помощью БИН карты при оплате товаров или услуг должен быть правильно определен вид карты, чтобы расширить перечень возможностей владельца

Для перевода средств между картами в качестве одного из реквизитов используется номер банка. БИН идентифицирует кредитную организацию, выпустившую карты. При оплате товаров через интернет или переводе средств на карту другого банка, необходимо уточнить BIN. Благодаря этой информации, клиенты банков могут избежать ошибки при перечислении средств.

Узнать БИН банка можно по телефонам горячей линии или в отделении банка, который выдал карту. Не рекомендуется уточнять эти данные в общедоступных базах, из-за крайне редкого обновления информации в них. Перечень проблемных моментов, возникающих из-за БИН, достаточно широкий. Лучшее для клиентов – подстраховаться за счет знания информации, для чего нужен БИН карты. В не решаемых случаях лучше оформить другую карту.