Описание дисконтирования простыми словами

Какому россиянину не знакома фраза «знать цену деньгам»? Это словосочетание приходит на ум, как только подходит очередь на кассе, и покупатель еще раз смотрит в свою продуктовую корзину, чтобы убрать из нее «ненужный» товар. Еще бы, ведь в наше время приходится быть расчетливым и экономным.

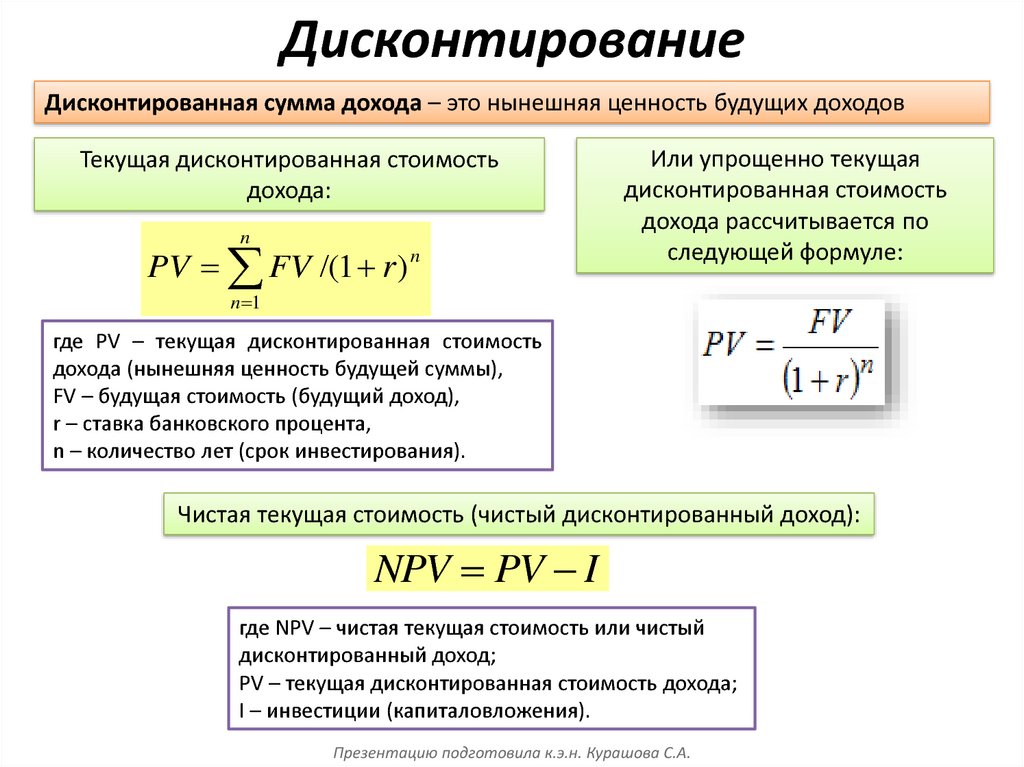

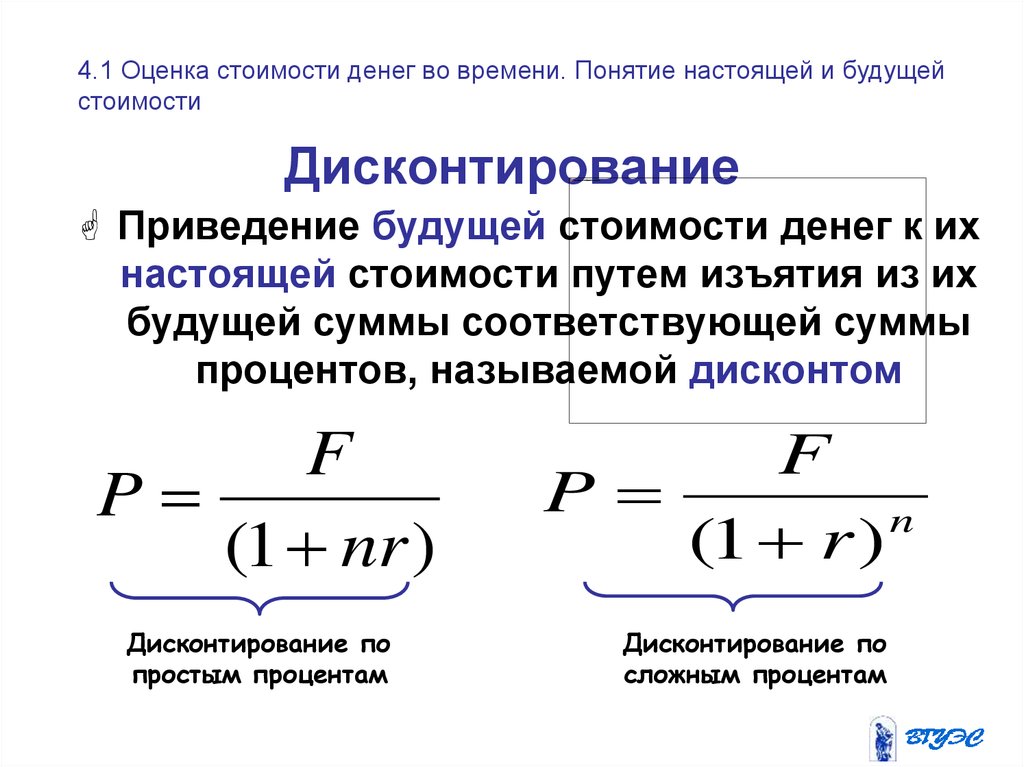

Под дисконтированием нередко понимают экономический показатель, который определяет покупательскую способность денег, их стоимость через определенный отрезок времени. Дисконтирование позволяет вычислить сумму, которую потребуется вложить сегодня, чтобы получить предполагаемый доход через некоторое время.

Дисконтирование – как инструмент прогнозирования будущей прибыли – востребован среди представителей бизнеса на этапе планирования результатов (прибыли) от инвестиционных проектов. Будущие результаты могут быть озвучены к началу осуществления проекта или в ходе реализации его последующих этапов. Для этого заданные показатели умножают на коэффициент дисконтирования.

Дисконтирование также «работает» в интересах обычного человека, не связанного с миром больших инвестиций.

Например, все родители стремятся дать своему ребенку хорошее образование, а оно, как известно, может стоить немалых денег. Не у всех к моменту поступления есть финансовые возможности (денежный резерв), поэтому многие родители задумываются о «заначке» (определенной сумме денег, проведенной мимо кассы семейного бюджета), которая сможет выручить в час икс.

Допустим, через пять лет ваш ребенок окончит школу и решит поступать в престижный европейский университет. Подготовительные курсы в этом университете стоят 2500 долларов. Вы не уверены, что сможете выкроить эти деньги из семейного бюджета, не ущемляя интересов всех членов семьи. Выход есть – надо открыть вклад в банке, для этого для начала хорошо бы вычислить величину вклада, который вы должны открыть в банке сейчас, чтобы в час икс (то есть пять лет спустя) получить 2500 при условии, что максимально выгодный процент, который может предложить банк, скажем –10 %. Чтобы определить, сколько стоит будущая трата (денежный поток) сегодня, делаем несложный расчёт: 2500 долларов делим на (1,10)2 и получаем 2066 долларов. Это и есть дисконтирование.

Проще говоря, если вы хотите узнать, какова стоимость суммы денег, которую вы получите или собираетесь потратить в будущем, то вам следует «продисконтировать» эту будущую сумму (доход) по предлагаемой банком ставке процента. Такую ставку ещё называют «ставкой дисконтирования».

У нас в примере ставка дисконтирования равна 10%, 2500 долларов – это сумма платежа (или денежного оттока) через 5 лет, а 2066 долларов – это и есть дисконтированная стоимость будущего денежного потока.

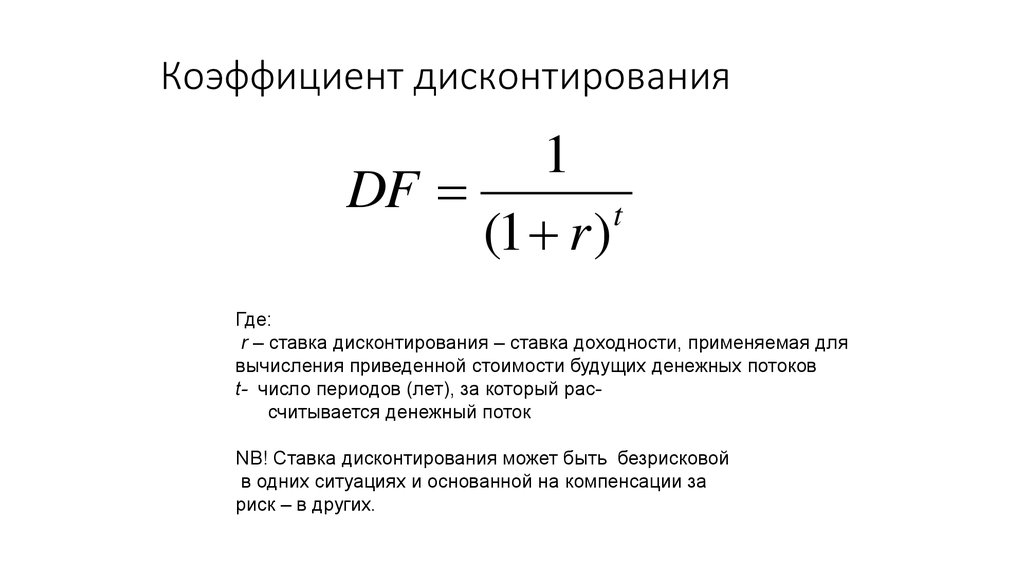

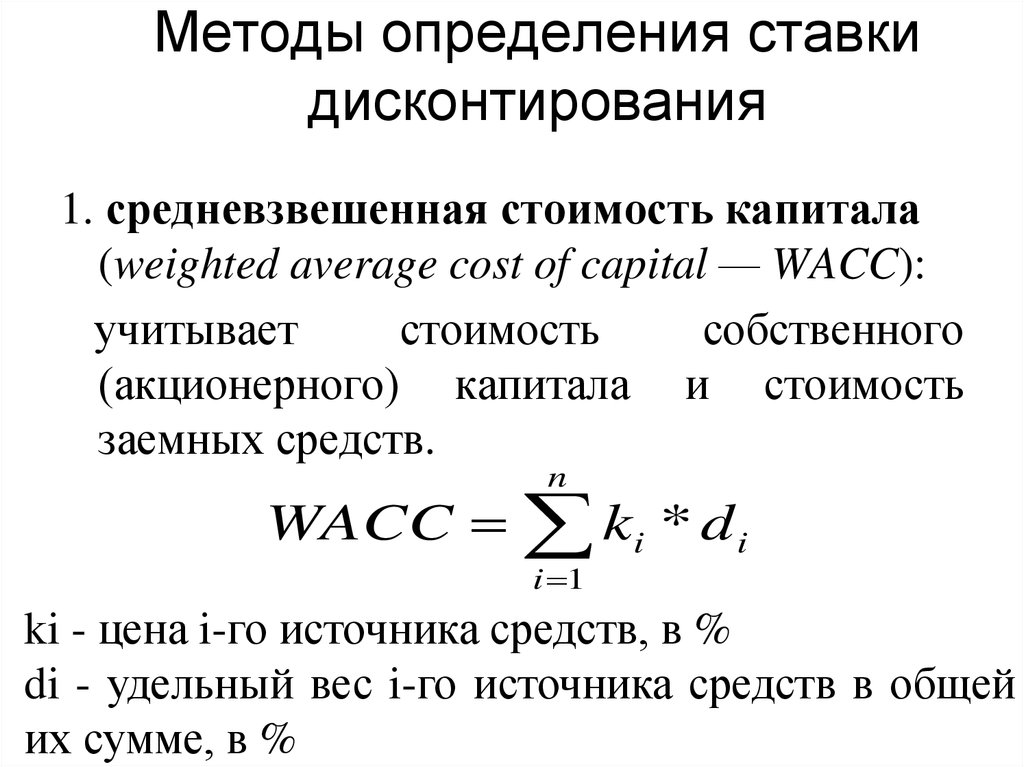

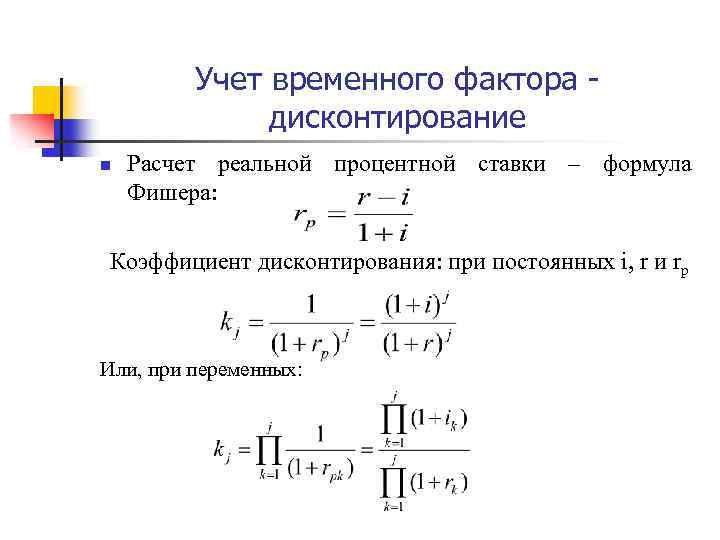

Ставка дисконтирования и коэффициент дисконтирования

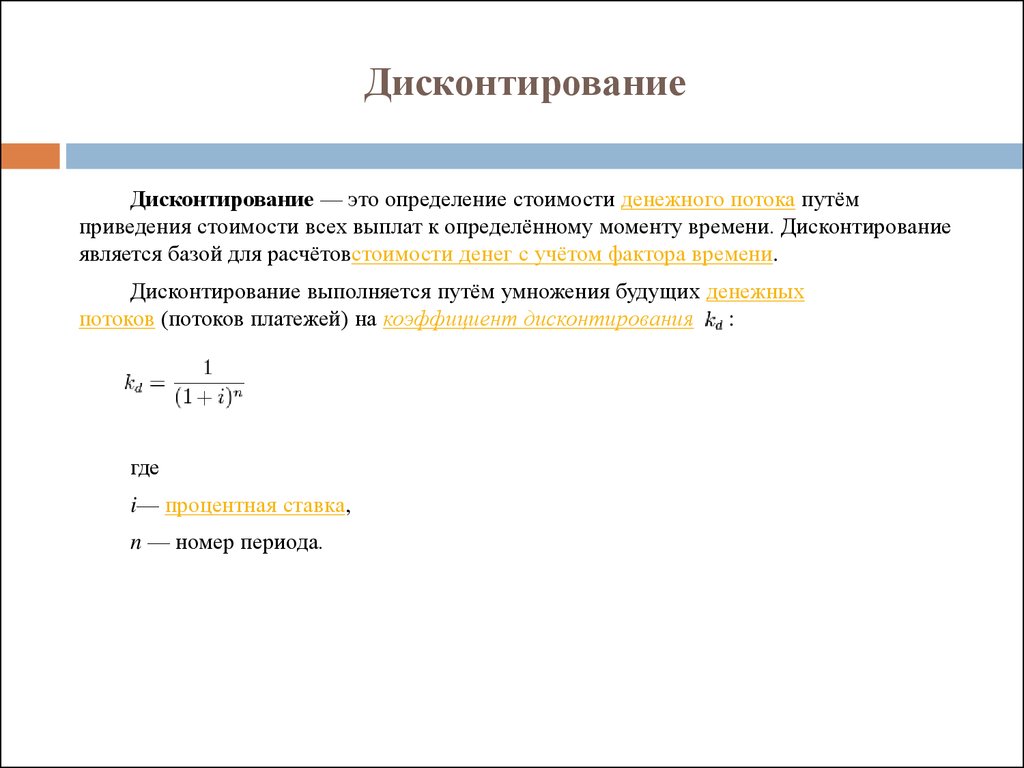

В экономической теории ставка дисконтирования — это, если не вдаваться в подробности и не лезть «в дебри», определение стоимости ваших сегодняшних денег в будущем. Для простоты будем «прогнозировать» только на год вперед (в конце перейдем на любой промежуток времени). Формула вроде бы простая. Ставка дисконтирования (СД) равна:

Процесс дисконтирования представляет собой (очень грубо) сравнение способов вложения денег. Вряд ли специалисты в области инвестирования нуждаются в статье, подобной этой. А для большинства людей, не обремененных высшим экономическим образованием, мы рассмотрим дисконтирование на простых, жизненных примерах.

Коэффициент дисконтирования

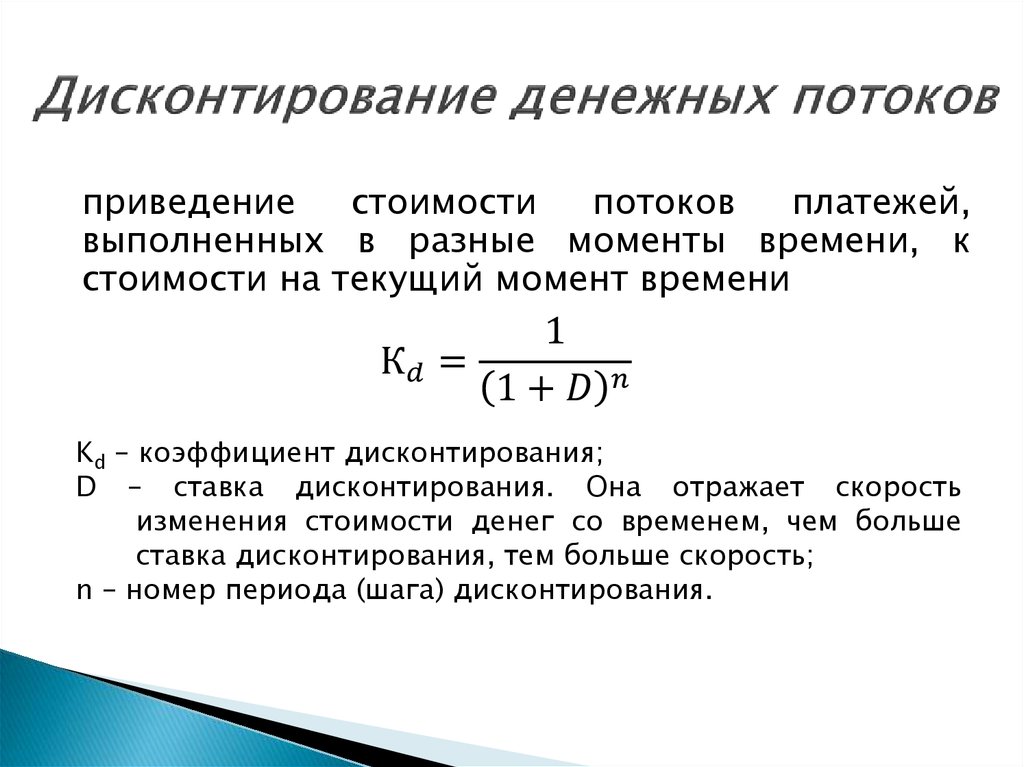

В основе метода дисконтирования денежных потоков лежит закон о «падающей» стоимости денег. Это значит, что со временем деньги «дешевеют», то есть теряют в цене по сравнению с текущей стоимостью.

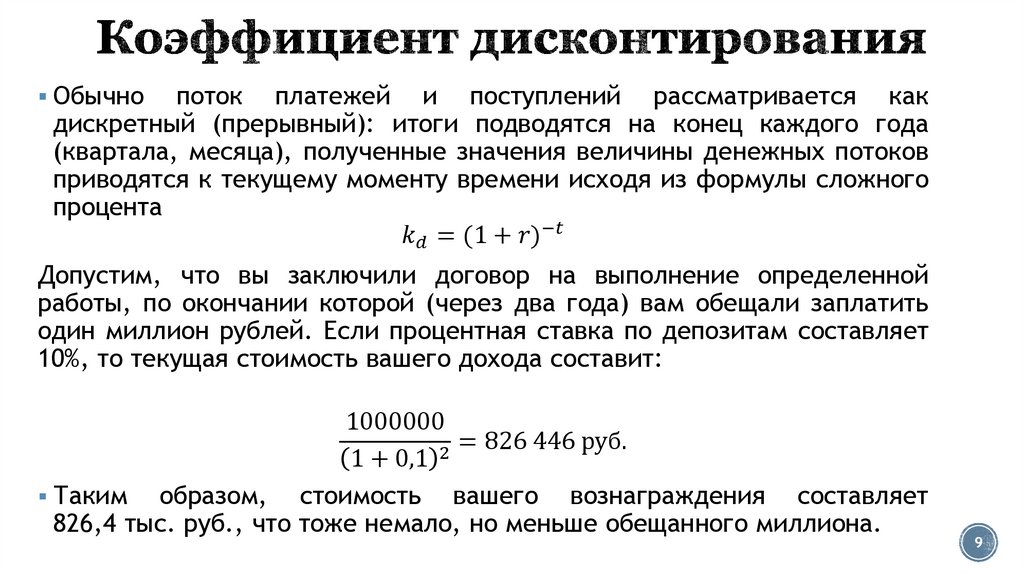

Из этого следует, что необходимо отталкиваться от оценки на текущий момент, и все последующие денежные потоки или оттоки соотнести с сегодняшним днем. Для этого потребуется коэффициент дисконтирования (Кд), который необходим для приведения будущих доходов к текущей стоимости путем умножения Кд на потоки платежей. Формула расчета выглядит так:

где: r – ставка дисконтирования, i – номер временного периода.

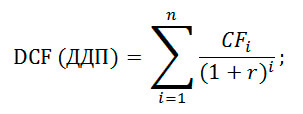

Формула расчёта ДДП

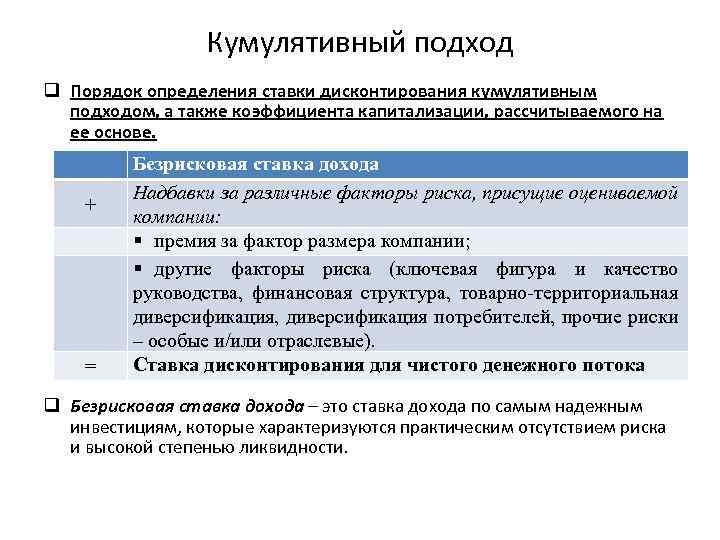

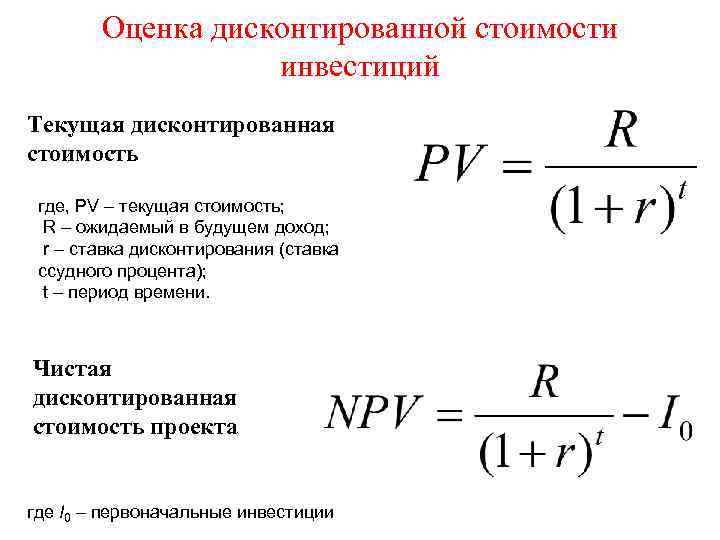

Ставка дисконтирования – главная составляющая формулы ДДП. Она показывает, на какой размер (норму) прибыли может рассчитывать бизнес-партнер при инвестировании в какой–либо проект. Ставка дисконтирования учитывает различные факторы, в зависимости от объекта оценки, и может включать в себя: инфляционный компонент, оценку долей капитала, доходность по безрисковым активам, ставку рефинансирования, процент по банковским вкладам и не только.

Идеальная ситуация для инвестора, когда внутренняя норма прибыли (ставка дисконтирования) проекта выше, чем затраты, связанные с поиском финансирования бизнес-идеи. В этом случае инвестор сможет «зарабатывать» так, как это делают банки, то есть аккумулировать деньги по сниженной ставке процента, а вкладывать их в проект по более высокой ставке.

Модель ценообразования активов

Для того чтобы определить доходность капитала в будущем, что особенно актуально для потенциальных инвесторов в стартапы, используют три показателя, на основе которых оценивают учетную ставку. Среди них:

- Безрисковая ставка. Это процент возврата от инвестирования в безопасные финансовые инструменты, например, государственные облигации.

- Ставка бета. Это показатель того, как цены на акции компании реагируют на изменение рыночной конъюнктуры. Если данная ставка больше одного, то мы имеем дело с финансовым пузырем. Меньше – цены на акции компании идут вразрез с рынком.

- Премия за риск. Это возврат на инвестиции, которые необходимы инвесторам в обычных условиях.

В этом случае учетная ставка представляет собой сумму первого показателя и второго, умноженного на третий. Ее применение — залог эффективности инвестирования.

Учетная ставка

Рыночное ценообразование – это сложный процесс, который зависит от множества факторов. Одним из них является учетная ставка. Считается, что она должна быть выбрана таким образом, чтобы отвечать стоимости капитала. Последнее понятие неразрывно со ставкой доходности. Конечно, она должна быть скорректирована с учетом рисков. Учетные ставки, которые применяются к компаниям могут значительно различаться:

- Стартапы в поисках инвестиций – 50-100%.

- Они же в период раннего становления – 40-60%.

- Установившиеся на рынке стартапы – 30-50%.

- Зрелые компании – 10-25%.

Более высокий уровень учетных ставок для стартапов отображает проблемы, связанные с ними:

- Меньшая по сравнению со зрелыми продажами годность для продажи прав собственности, поскольку их акции не продаются на бирже.

- Ограниченное количество инвесторов.

- Высокие риски.

- Чрезмерно оптимистичные прогнозы полных энтузиазма основателей.

Дисконтирование при покупке квартиры

Второй очень жизненный пример. Вы хотите купить квартиру или автомобиль. Брать кредит или «копить»? Этим вопросом задаются многие. Попробуем решить эту задачу.

Итак, у вас есть 500000 рублей, а вы хотите купить квартиру за 1500000 рублей. Копить или брать кредит? Простейший случай. Вы открываете депозит (10% годовых) и ожидаете, когда они вырастут до 1.5 миллиона. Сколько ждать? Формула простая:

1500000 = 500000*[(100+10)/100]N

В этой формуле N – число лет ожидания. Простая арифметика дает около 11.5 лет. Но квартиры дорожают. Даже при удорожании 3% в год через 11 лет квартира будет стоить:

Цена квартиры = 1500000**[(100+3)/100]11=2076351 рубля

Значит, через 11.5 лет вы ее не купите. Можно рассматривать и более сложные случаи, когда вы докладываете каждый год к депозиту, например, 100000 рублей. Математика не очень сложная, но в интернете вы легко найдете таблицы для соответствующих расчетов.

Исходя из этих расчетов, вы можете рассчитать, что лучше – брать кредит или собирать деньги на покупку.

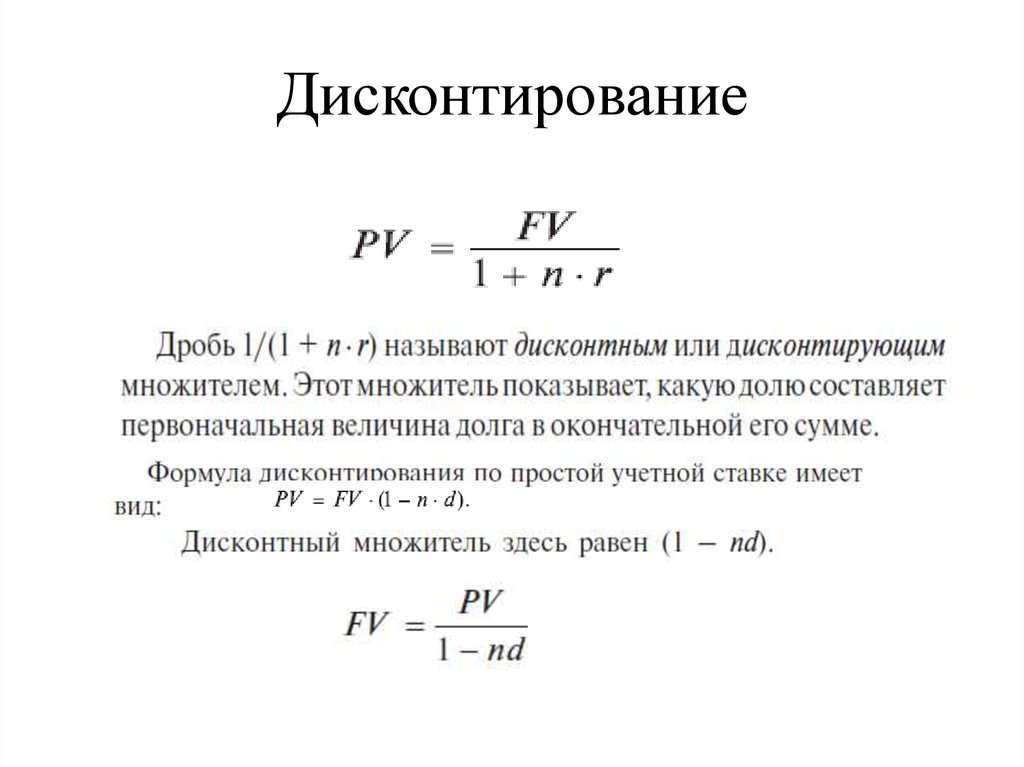

Формулы дисконтирования

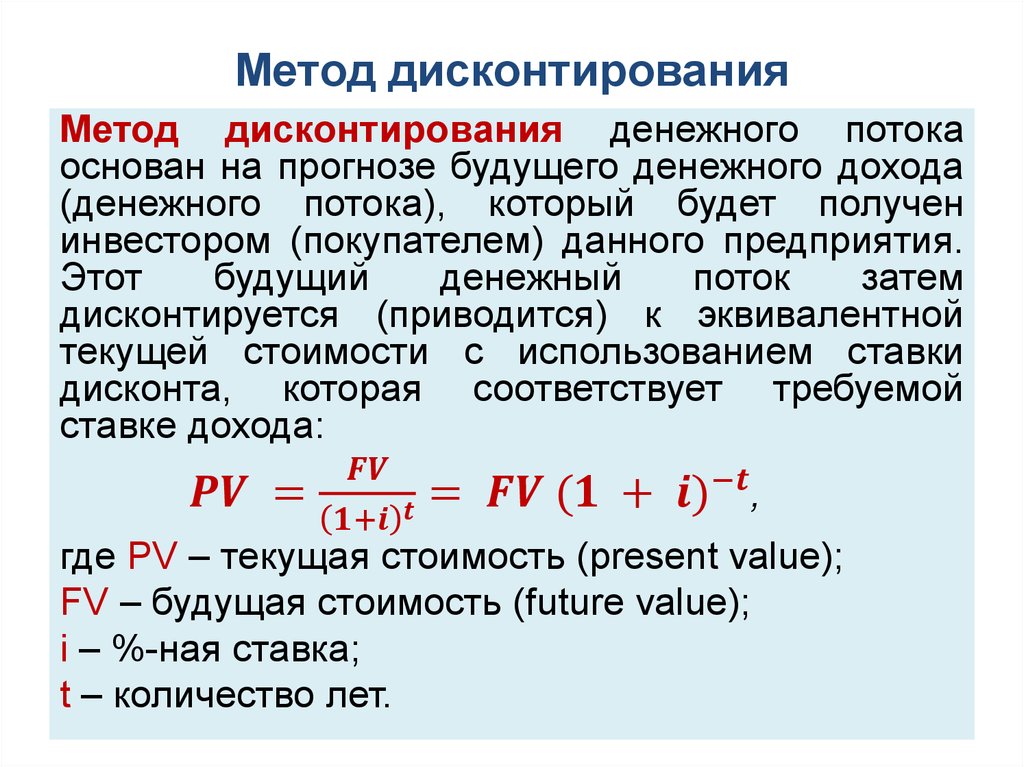

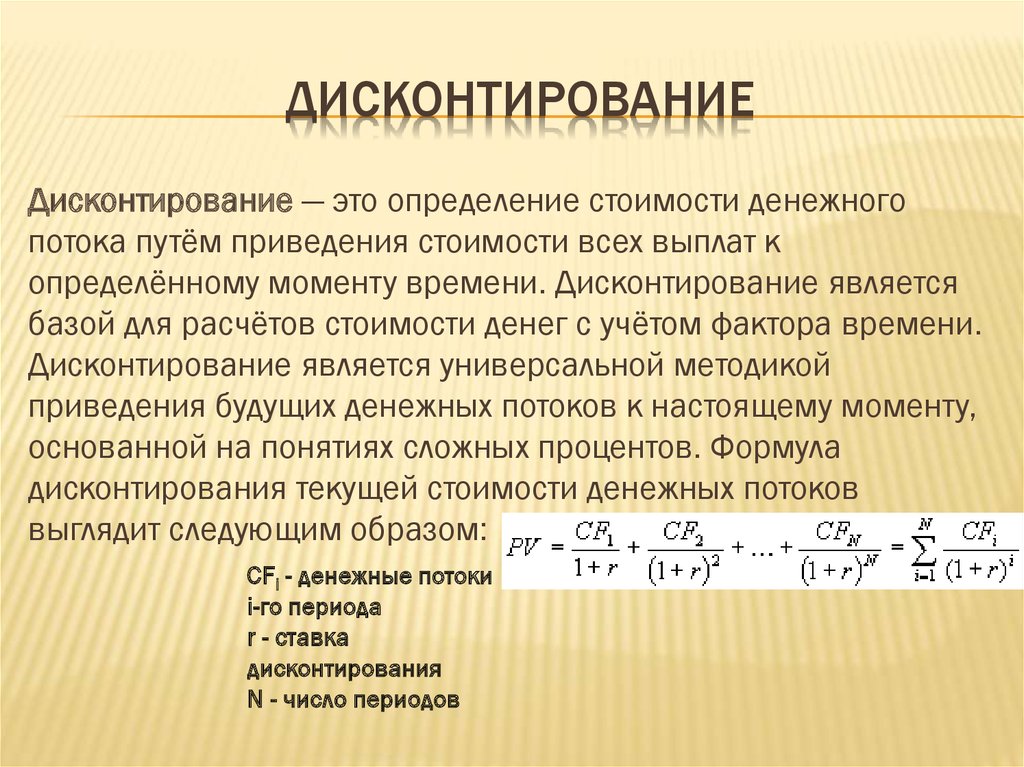

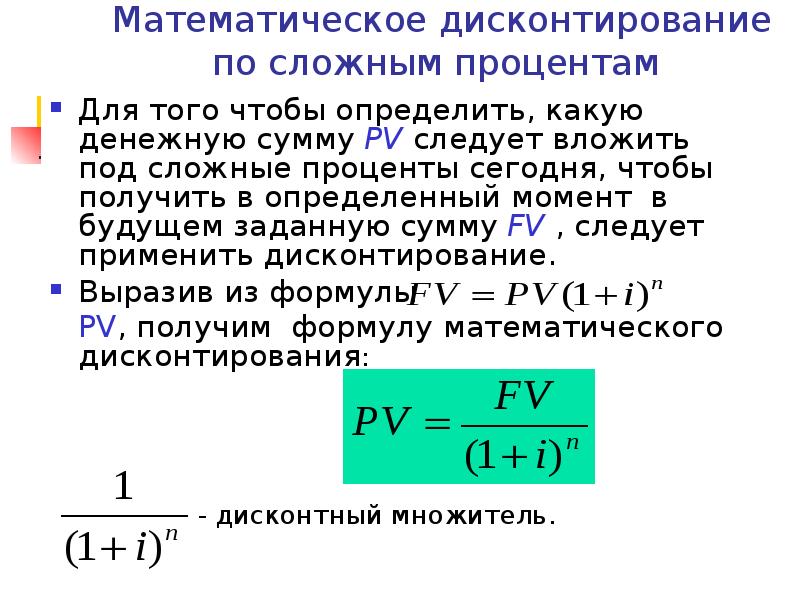

Во всем мире принято пользоваться специальными англоязычными терминами для обозначения текущей (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). Получается, что 2500 долларов – это FV, то есть стоимость денег в будущем, а 2066 долларов – это PV, то есть стоимость на данный момент времени.

Формула для расчета дисконтированной стоимости для нашего примера выглядит так: 2500 * 1/(1+R)n = 2066.

Общая формула дисконтирования: PV = FV * 1/(1+R)n

- Коэффициент, на который умножается будущая стоимость 1/(1+R)n, называется «фактором дисконтирования»,

- R – ставка процента,

- N – число лет от даты в будущем до настоящего момента.

Как вы видите, эти математические вычисления не так уж сложны и по силам не только банкирам. В принципе можно махнуть рукой на все эти цифры и расчёты, главное – уловить суть процесса.

Дисконтирование – это путь денежного потока от будущего к сегодняшнему дню – то есть мы идем от суммы, которую хотим получить через определенное количество времени, к сумме, которую должны потратить (инвестировать) сегодня.

Особенности расчета

Норма прибыли вычисляет в соответствии с годовым возвратом инвестиций. Поскольку можно получать проценты на уже полученные в результате предыдущих вложений суммы, то текущие доходы всегда выглядят лучше аналогичных денег в будущем. Таким образом, дисконтирование капитала предполагает его уменьшение в соответствии с приведением к настоящему времени. Бизнесмены любят повторять, что время – это деньги. И эту бытовую мудрость подтверждает формула дисконтирования. Цена денег сегодня и завтра – это не одинаковые величины. Если должник не может отдать нужную сумму сейчас и ведет переговоры о том, чтобы перенести дату ее возврата, то он должен быть готов к тому, что ему придется покрыть альтернативные издержки кредитора, выплатив дополнительный процент.

Классификация затрат

1) постоянные и переменные.

Постоянные затраты не зависят от изменений объемов производства (общие и административные расходы, амортизация, себестоимость реализованной продукции, за вычетом сборов, арендной платы, налога на имущество и т.д.).

Переменные затраты (сырье, заработная плата являются основной производственный персонал, топливо и потребление энергии для производственных целей), как правило, пропорционально объему производства;

2) прямые и косвенные. Он используется для определения затрат на определенный тип продукта.

Капитальные инвестиции (затраты) направлены на обширной или интенсивного развития производства (бизнеса) или заменить полностью изношенные основные средства.

Учет издержек производства и капитальных затрат показывает их влияние на стоимость бизнеса на различных этапах его жизненного цикла.

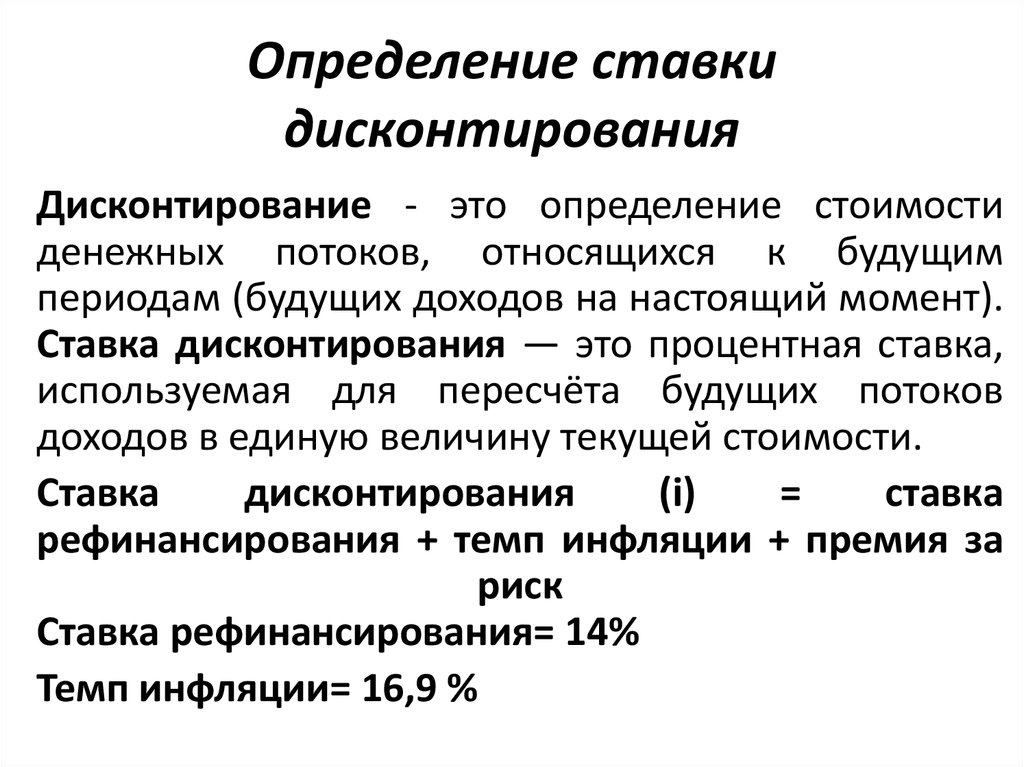

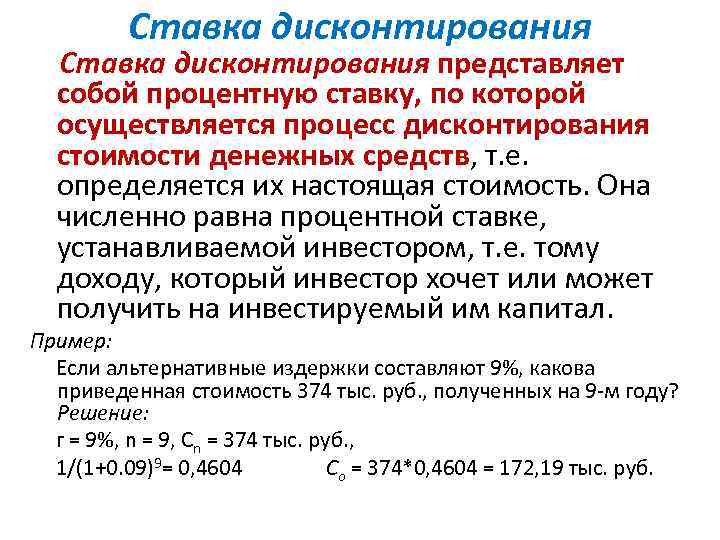

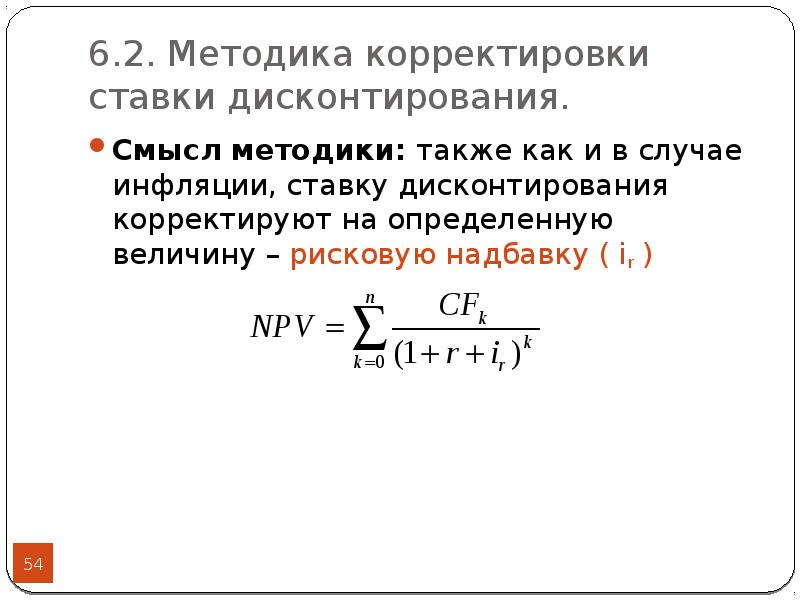

Определение ставки дисконтирования. С математической точки зрения, ставка дисконтирования – процентная ставка, используемая для преобразования будущих потоков доходов (может быть и больше) в одном значении тока (ныне) стоимости, которая является основой для определения рыночной стоимости бизнеса ,

С экономической точки зрения, ставка дисконтирования – норма прибыли требует инвесторов на вложенный капитал в сопоставимых по уровню инвестиционного риска объектов, или норма прибыли на существующих инвестиционных альтернатив с сопоставимым уровнем риска на дату оценки.

Если рассматривать ставку дисконтирования компанией как самостоятельное юридическое лицо, отдельно от владельцев и (акционеров), а также от кредиторов, вы можете определить ее как стоимость привлечения капитала в настоящее время из различных источников. Таким образом, ставка дисконтирования, используемая для определения суммы, которую инвестор заплатил бы сегодня (приведенная стоимость) за право присвоения будущих денежных потоков. Из-за рисков, связанных с получением будущих доходов, ставка дисконтирования должна превышать безрисковую ставку капитальных вложений (безрисковая ставка) и обеспечить дополнительный доход за весь период рисков, связанных с инвестированием в компании по оценкам.

Для получения дохода дисконтирования ставки дисконтирования в прогнозном периоде будет принято в середине года. Эго связано с тем, что доход, полученный в течение года, и не входит в единую сумму в конце года. Таким образом, использование учетной ставки в конце года приведет к недооценке текущей стоимости будущих доходов. Однако, если в силу каких-либо специальных функций денежный поток отрасли фокусирует на определенную дату текущего года, то ставка дисконтирования должна основываться на этой дате.

Как это работает?

Вернемся к нашим накопленным 2 миллионам рублей. Начнем с самого простого. Почему не стоит хранить деньги «под матрасом»? Да очень просто! При инфляции 12% в год у вас через год останется из 2 миллионов рублей меньше 1,8 миллионов:

2000000*100/(100+12)=1785714 рублей

Что будет, если деньги положить в банк под 12% годовых? Интуитивно кажется, что вы не потеряете ничего, но и не приобретете. Правильно. Математически это доказать просто. Положив в банк 2 миллиона рублей на депозит, вы получите через год 2240000 рублей, а, с учетом инфляции (12%), это будет эквивалентно:

2240000*100/(100+12)=2000000 рублей

Мы сохранили деньги! А если ставка по депозиту будет больше 12%, то мы приумножим свой капитал. Но! Размер инфляции это прогноз. Если правительство говорит, что будет 12%, а вы не верите и считаете, что 30%, то думаете, что «под матрасом» выгоднее, чем в банке. Это оценка рисков.

Что мы сделали? Мы «прикинули» хитрую экономическую величину NPV (Net Present Value) с учетом инфляции:

NPV = 2000000*(100+12)/100 – 2240000*100/(100+12)=0

Первое (положительное) это оценка прироста средств по депозиту, а второе (отрицательное) это риски (в данном случае инфляции). Если инфляция будет 30%, то:

NPV =2000000*(100+12)/100 – 2240000*100/(100+30)=-276923 руб.

Вы потеряли деньги! Но все равно меньше, чем при хранении «под матрасом»:

NPV =2000000*(100+0)/100 – 2000000*100/(100+30)=-461538 руб.

Итак, вроде все ясно. Не тут-то было! Что будет, если банк лопнет? Гарантированная сумма возврата по вкладам в России в 2017 году 1400000 рублей. То есть потеря 600000 рублей. Матрас уже выгоднее. Это фактор риска доверия. Оценка рисков это отдельный вопрос, который мы не будем затрагивать в этой статье.

Ваши деньги, вложенные в квартиру, через год будут стоить:

2000000*(100+3)/100 = 2060000 рублей

Но инфляция съест часть денег. Значит, чтобы достигнуть NPV=0, вам нужно получить от аренды:

2060000*100/(100+12) – 2060000 = 1839286 рублей

Время – деньги

Каждому из нас знакомы крылатые выражения: «Время – деньги», «Знай цену деньгам» и т. д. Второе выражение становится особо актуальным тогда, когда подходит очередь на кассе, и мы волей-неволей еще раз проверяем свою продуктовую корзинку, чтобы убрать оттуда лишний товар. Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

Говоря по-другому, дисконтирование позволяет подсчитать, сколько нужно вложить уже сегодня, чтобы получить желаемый доход «завтра».

Дисконтирование является незаменимым инструментом бизнесмена, позволяющим более точно спланировать результат инвестиций. Планируемые результаты, как правило, озвучиваются перед самим проектом либо в процессе реализации его этапов. Расчет осуществляется просто – путем умножения экономических параметров на коэффициент дисконтирования.

Пример задачи

Рассмотрим применение формулы на конкретном примере, то есть дисконтирование проектов. Например, нам предлагают 100 долларов через пять лет или 50 сейчас. Что же выбрать? Опыт подсказывает, что лучше последний вариант, но на самом деле не все так просто. Давайте вычислим, чему равна будущая сумма в настоящем. Для этого подсчитаем коэффициент дисконтирования. Для этого нам нужна средняя процентная ставка. Допустим, она равна 12%. Коэффициент будет равен (1 + 0,12)5 = 1,76. Это означает, что 100 долларов в будущем равны 56,74 в настоящем. Таким образом, здравый смысл оказался не прав, лучше выбрать первый вариант.

Формула жизни: время + деньги

Давайте представим еще одну ситуацию, знакомую каждому: у вас появились «свободные» деньги, и вы пришли в банк, чтобы сделать вклад в размере, скажем, 2000 долларов. Сегодня положенные в банк 2000 долларов при банковской ставке 10% завтра будут стоить 2200 долларов, то есть 2000 долларов + проценты по вкладу 200 (=2000*10%). Получается, что через год вы сможете получить 2200 долларов.

Если представить этот результат в виде математической формулы, то мы имеем: $2000*(1+10%) или $2000*(1,10) = $2200.

Если вы кладёте 2000 долларов, сроком на два года, то эта сумма преобразуется в 2420 долларов. Считаем: $2000 + проценты, которые набежали за первый год $200 + проценты за второй год $220 = 2200*10%.

Общая формула наращения вклада (без дополнительных взносов) за два года выглядит так: (2000*1,10)*1,10 = 2420

Если вы захотите продлить срок вклада, то ваш доход по вкладу увеличится ещё больше. Чтобы узнать сумму, которую банк выплатит вам через год, два или, скажем, пять лет, нужно сумму вклада перемножить с множителем: (1+R)N.

При этом:

- R – это ставка процента, выраженная в долях от единицы (10% = 0,1),

- N — обозначает число лет.

Функция дисконтирования

Сравнение настоящих и будущих доходов с учетом фактора времени может производиться с помощью графика. Функция дисконтирования используется в экономическом моделировании. Полезность также убывает со временем. Экспоненциальное и гиперболическое дисконтирование – это два наиболее часто описываемые примера. Первый случай основан на предложении, что маржинальная норма замещения между уровнями потребления в различные моменты времени зависит исключительно от того, насколько они отдалены. Поэтому его часто считают динамически непоследовательным. Экспоненциальное дисконтирование – это метод, который позволяет сравнить адекватность выбора с учетом фактора времени. Он получил широкое распространение из-за своей простоты. Однако гиперболическое дисконтирование – это более точный метод. Народная мудрость говорит о том, что синица в руках лучше журавля в небе. Но на практике мы часто наблюдаем, что нам сложно отложить получение долга на неделю, но разницу между соглашением отдать его через восемь или девять месяцев кажется едва заметной. Усовершенствованный метод дисконтирования учитывает эту человеческую особенность.