Как проходит?

Особенностью проведения аудита является ограничение в сроках.

Особенностью проведения аудита является ограничение в сроках.

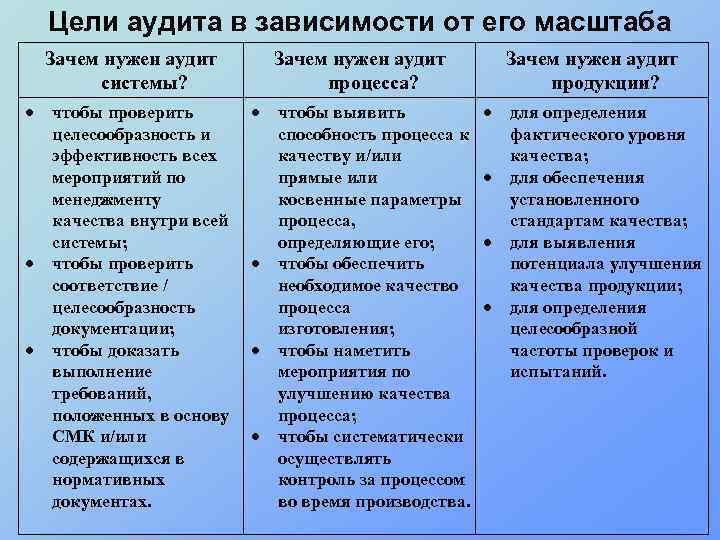

Поэтому требуется четкая организация аудиторской проверки, в основу которой ложится планирование и составление программы. На начальном этапе определяются основные цели и задачи, подбираются объекты, подлежащие исследованию, и самые эффективные аналитические методы.

В ходе проведения мероприятий собираются важные доказательства, которые являются основой составленного заключения.

Перед началом аудиторской проверки подготавливается письменное обращение (письмо о проведении аудита) с соблюдением стандарта.

Его форма и содержание могут иметь некоторые особенности, но является неизменными указание цели и объема аудита, ответственности руководства аудируемого лица за подготовительный процесс и предоставление необходимой документации.

После того как будет все согласовано, заключается двусторонний договор, в котором оговариваются все условия проведения проверки.

Экологический аудит

Данная проверка является частью менеджмента, с помощью которой можно исследовать всю существующую экологическую документацию предприятия, которая основывается на экспертизе. Она дает возможность выявить проблемы окружающей среды, связанные с конкретным предприятием.

Особенности указанной разновидности аудиторской проверки позволяют:

- Осуществить необходимый контроль за предоставляемой информацией.

- Реализовать соответствующие меры по соблюдению экологических требований, а также их стандартам.

- Осуществить оценку управления.

- Провести оценку негативного воздействия деятельности предприятия на окружающую среду.

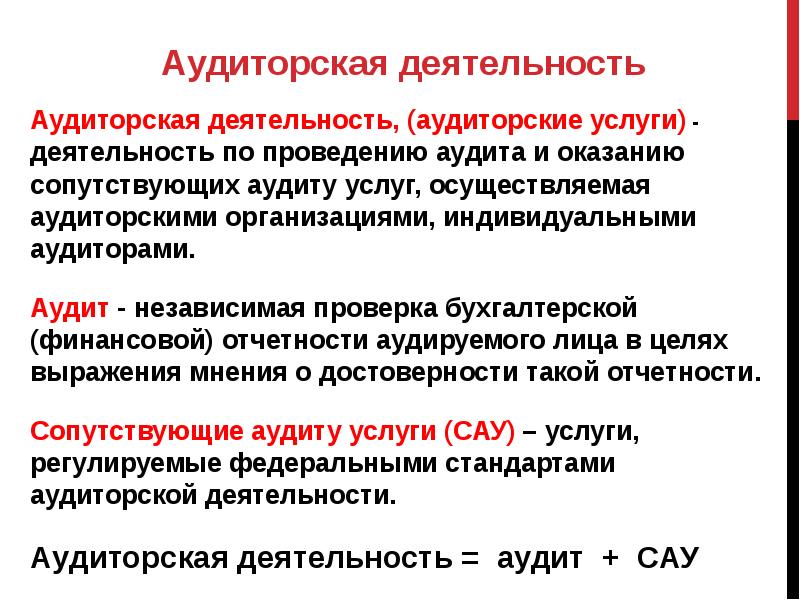

Аудит и аудиторская проверка

Любое предприятие всегда ведет бухгалтерский учет – упорядоченную базу данных по всему имуществу и операциям самого предприятия за определенный промежуток времени.

Бухгалтерский учет включает в себя информацию о том, какие сделки проводились, какое имущество и денежные средства находятся на балансе предприятия и многую другую важную информацию. Однако данные бухгалтерского учета не всегда являются безошибочными и достоверными. Этому может быть две основные причины: случайная ошибка или целенаправленная фальсификация.

К примеру, все предприятия платят налоги с полученных доходов. Чем больший доход предприятия, тем больше налогов ему нужно оплатить в бюджет. Такая ситуация, конечно же, невыгодна владельцу компании, ведь ему приходится расстаться с теми деньгами, которые он мог бы забрать себе.

В таком случае возникает соблазн подделать документы, занизив полученный доход, или же, напротив, повысив якобы существующие расходы. Второй пример фальсификации – искажение информации о балансе компании при ее продаже.

Именно для борьбы с ошибками в бухгалтерской отчетности и существуют аудиторские проверки. Аудит – независимая проверка предприятия и бухгалтерских документов, которые касаются этого предприятия. Такие проверки бывают двух основных видов: внутренние и внешние. Внутренний аудит проводится по поручению самого предприятия.

В связи с этим, инвесторы, опасаясь за сохранность вложенных ими денег частенько подключают независимых аудиторов для контроля за предприятием.

Что же касается внешнего аудита, то он проводится по заданию извне, например, налоговыми органами. Это более жесткая форма контроля, ведь если при внутреннем аудите «сор не выносится из избы», то при внешнем результаты проверки могут привести ко многим неприятным для сотрудников предприятия последствиям, вплоть до заведения уголовных дел.

Именно поэтому и бухгалтеры, и финансовые директора, и просто руководители как огня боятся аудиторских проверок.

Также в аудиторском отчете указываются все существующие ошибки, неточности или искажения данных. Например, если аудитор видит в одном из пунктов, что предприятие приобрело 10 дорогих автомобилей, он во-первых может попросить показать ему эти автомобили (то есть подтвердить что они вообще есть), а во-вторых оставить заключение о необходимости или целесообразности их покупки.

https://youtube.com/watch?v=NZ4GpD4zkgs

Оценка целесообразности очень важна в первую очередь для внутреннего аудита, ведь очень часто инвесторов просят выделить деньги под не совсем понятные для них цели и задачи. В этом случае совершенно нормальным с их стороны будет желание посмотреть, на что же пошли эти деньги, и нужны ли вообще такие затраты.

В целом же аудит это сложная наука, и работать в аудиторской компании или частным аудитором могут только люди с большой практикой работы в финансово-экономической сфере. Человеку со стороны может показаться, что аудитор просто читает документы, которые ему дают и говорит, все ли там данные указаны или нет.

К примеру, изучая сделки компании за последний год, плохой аудитор скажет, что все в порядке, а вот хороший заметит, что сотрудникам компании покупали обеды по в два раза завышенной цене (мелочь, но тем не менее нарушение), или же руководитель не указал в финансовой отчетности те премии, которые он себе выписывал.

Именно такие мелочи чаще всего и ускользают от внимания обычных людей, а вот хороший аудитор обязан их выявлять и указывать в своем отчете. Именно по этой причине, доходы именитых аудиторских компаний часто исчисляются миллионами долларов, однако самих таких компаний немного.

Разновидности экологического аудита

Различают слудующие виды такой проверки:

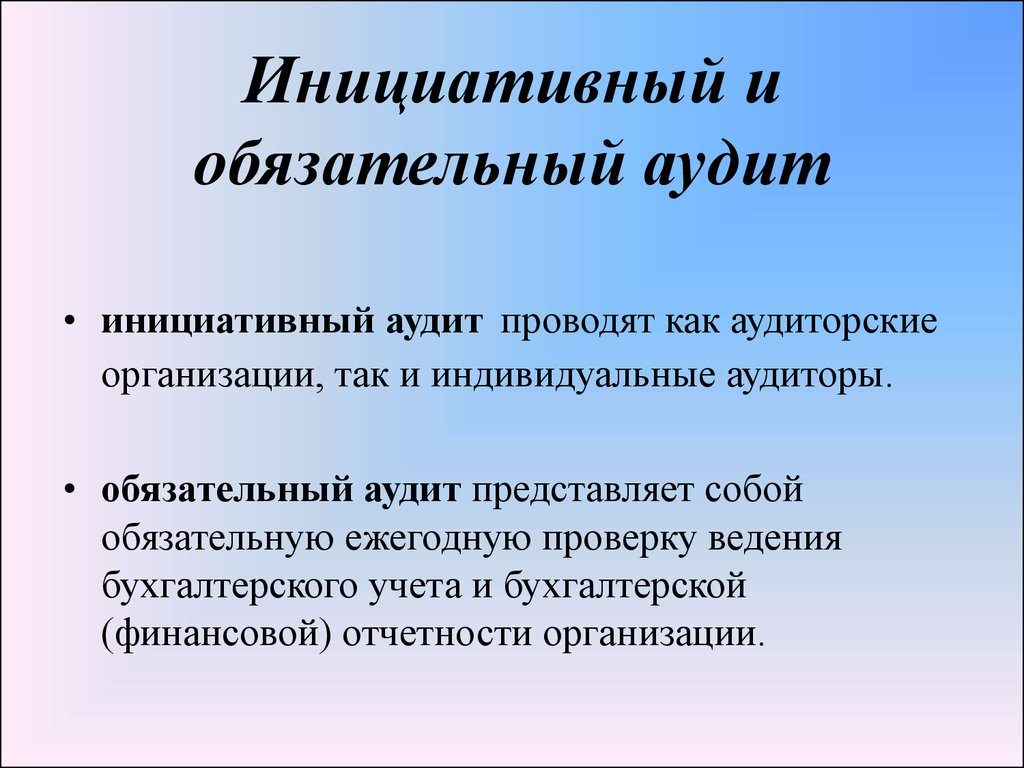

- добровольный;

- обязательный;

- внутренний аудит (когда идет проверка конкретного предприятия);

- отраслевой (проверка отдельной отрасли);

- территориальный (когда осуществляется исследование конкретной территории).

Экологическая разновидность аудиторской проверки предприятия проводится тогда, когда заказчик решит:

- определить стратегию экологической работы предприятия;

- осуществить оценку текущей деятельности с точки зрения экологических норм;

- выявить приоритеты предприятия;

- определить направления дальнейшего развития своей деятельности в сфере экологии;

- снизить всевозможные риски и вероятность возникновения непредвиденных ситуаций.

Во время проведения экологической проверки необходимо соблюдение стандарта аудита, определение источника финансирования такой проверки. Сюда относят также заключение специального договора в области оказания услуг.

Таким образом, можно сделать вывод о том, что аудит — это один из способов построить сильную и успешную компанию, которая будет готова к функционированию в кризисных ситуациях.

Стандарты финансового аудита

Международные стандарты аудита (МСА) разрабатываются и регулярно обновляются Комитетом по международным стандартам аудита и подтверждения достоверности информации (International Auditing and Assurance Standarts Board) при Международной Федерации Бухгалтеров (IFAC).

В России до 31.12.2016, а также по договорам заключенным в 2016 году и ранее применяются федеральные правила (стандарты) аудиторской деятельности, утверждаемые Правительством РФ. Эти Правила практически полностью основаны на МСА. В Федеральный закон «Об аудиторской деятельности» внесены поправки согласно которым, с 2017 года будут применяться Международные стандарты аудита (МСА).

История аудита

Этимологически слово «аудит» происходит от лат. audio — «слышу». Потребность в аудите, как предполагается, возникла одновременно с зарождением и развитием товарообменных и денежных отношений. Наиболее древние свидетельства проведения аудита относятся к Китаю около 700 г. до н. э. Считается, что именно Китай и является его родиной. Развитие аудита было тесно связано с особенностями финансово-промышленной истории отдельных стран и определялось, прежде всего, характером развития рынка капитала.

В Европе аудит появился в XII веке , тогда в Англии существовала процедура «Michaelmas Audit of the Sum of the Seriff’s Account» , т.е. «Михайло-Архангельский аудит суммы шерифских счетов». .

В Средние века в европейских торговых городах по просьбе контрагентов купцов (как правило, других купцов или банковских институтов) аудиторы проверяли бухгалтерские книги купцов и свидетельствовали их достоверность. В XIX веке основными заказчиками аудита стали, помимо кредиторов, собственники компаний, что связано с активным развитием акционерных и ограниченных компаний, в которых собственники не занимались текущим управлением и, соответственно, нуждались в периодической проверке нанятых управляющих.

Глобализация экономики, создание транснациональных корпораций с множеством подразделений, разбросанных зачастую по всей стране, а то и по всему миру, значительно усилили потребности бизнеса в независимых ревизорах. Кроме того, по мере роста государственного вмешательства в экономику и усложнения системы налогообложения, компании стали испытывать необходимость в независимых специалистах, которые могли проверить бухгалтерскую и налоговую отчётность фирмы с целью выявления ошибок и искажений отчётности и предотвращения санкций со стороны государственных органов.

В XX веке в связи с активным развитием фондового рынка появилась новая категория лиц, заинтересованных в аудите — инвесторы. Как правило, каждая новая волна скандалов, связанных с банкротством компаний, чьи акции или долговые бумаги имеют биржевой листинг и активно обращаются, оборачивалась судебным преследованием аудиторов и ужесточением требований к аудиторам и выполнению ими проверок. В силу многочисленности инвесторы стали наиболее активным и требовательным потребителем аудиторских услуг.

С середины XX века аудиторы стали расширять сферу своих интересов и начали осуществлять деятельность не только по подтверждению бухгалтерской отчётности, но и стали сами вести бухгалтерский учёт для сторонних организаций, выступая в роли коллегиального корпоративного бухгалтера и юриста, а также инвестиционного консультанта и доверительного управляющего для своих клиентов. Кроме того, научно-техническая революция вынудила аудиторские компании освоить функции по внедрению современных технологий по управлению предприятием, автоматизации учёта, внедрению систем контроля качества и других смежных работ.

Налоговый аудит

Это процедура, которую владелец бизнеса может провести добровольно, а осуществляют такие проверки специальные аудиторские фирмы. Во время подобной проверки появляется возможность оценить налогооблагаемую базу и правильность исчисления платежей, а также провести анализ финансовой отчетности.

Аудит налогов не является обязательной процедурой. Он нужен в тех случаях, когда руководство конкретного предприятия имеет желание определить возможные убытки от уплаты взносов в казну

Важно помнить при проведении такого аудита, что это одна из платных процедур, и стоит она довольно внушительно — около 30 тыс. рублей

Многие руководители организаций на этом не экономят, поскольку эффек очевиден – это помогает оптимизировать многие расходы.

Пожарный аудит

Аудиторская проверка пожарной безопасности – это оценка пожарных рисков, которая является независимой и проводится специальными экспертами, которые прошли аккредитацию.

Он подразделяется на два вида: обязательный и добровольный. Включает в себя проведение нескольких этапов:

- Анализ документов, которые относятся к пожарной безопасности.

- Обследование организации или иного объекта.

- Проведение всевозможных экспертиз, расчетов и испытаний.

- Подведение итогов проверки и предоставление отчета о выполнении условий того, соответствует ли объект требованиям пожарной безопасности.

- Разработка мер по устранению нарушений.

После проведения аудита оформляется заключение экспертов, которое должно содержать в себе все необходимые выводы об оценке пожарной безопасности конкретного объекта. Подобное заключение может быть оформлено как в электронной форме, так и в письменной.

В случае, если аудиторская проверка выявила определенные нарушения пожарной безопасности, эксперты в обязательном порядке разрабатывают схему их устранения.

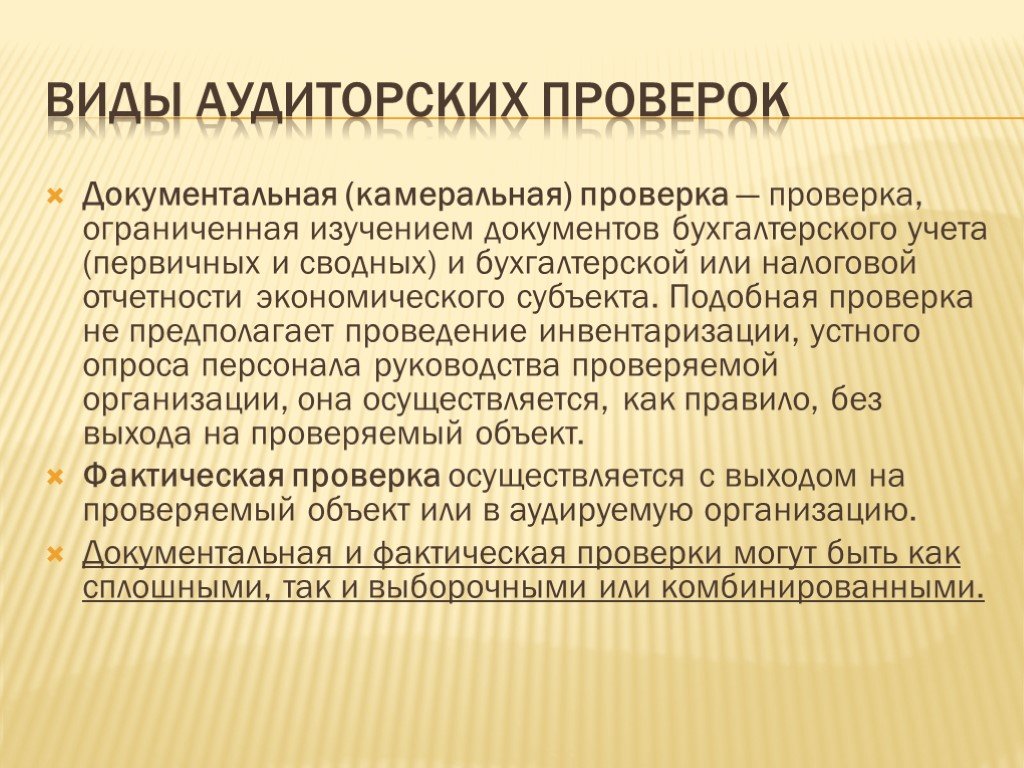

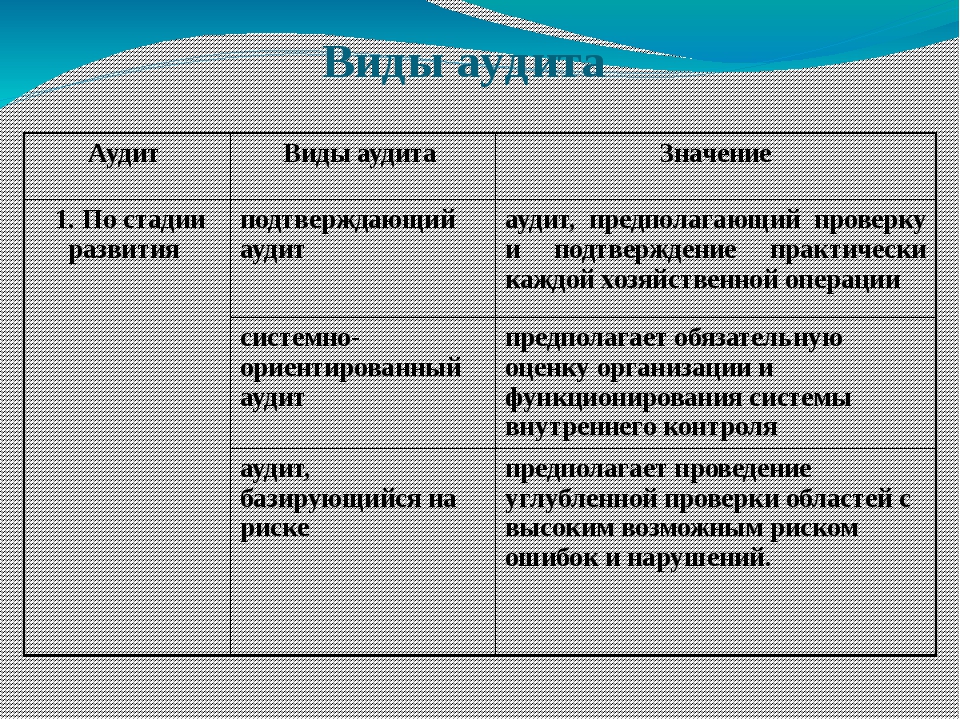

Виды аудита

В XX веке аудит разделился на две большие группы:

- финансовый/инвестиционный аудит;

- промышленный аудит.

Финансовый и инвестиционный аудит

Финансовый — это и есть аудит в классическом понимании, то есть проверка финансовой отчётности и выражение мнения о её достоверности. Близко примыкает к нему и инвестиционный аудит — заключение о целевом и эффективном использовании инвестиционных ресурсов и аудит профессиональных участников инвестиционной деятельности (бирж, инвестиционных и строительных компаний). Также вплотную к финансовому аудиту примыкает ревизионная деятельность и деятельность по проведению инвентаризации. В зависимости от того, проводится ли аудит отчётности компании независимым аудитором или собственными сотрудниками, принято различать независимый (аудит в классическом понимании) и внутренний аудит.

Промышленный аудит

Промышленный аудит — более сложное явление, так как включает в себя элементы финансового (в части формирования себестоимости изделий, подтверждения обоснованности тарифов на услуги — например, услуги ЖКХ) и чисто технического аудита.

Под техническим аудитом понимают проверку независимыми специалистами системы организации производства, системы контроля и управления качеством, применяемых технических и технологических решений, а также проверку технического состояния машин, оборудования, механизмов, зданий и сооружений, инженерных коммуникаций, систем и сетей, также проверку технической и проектной документации с выражением мнения относительно обоснованности применяемых технических/технологических решений, способов управления производством и соответствия технического состояния инженерно-сложных систем и оборудования требованиям нормативных актов.

Сюда же можно отнести комплекс мероприятия для проведения аудита информационно-технологической среды предприятия — ИТ-аудит систем и сервисов, как и понимание уровня обеспечения программно-техническими средствами— уровень автоматизации.

Вплотную к промышленному аудиту примыкает инспекционная деятельность — то есть деятельность по техническому надзору (за изготовлением, строительством, сборкой, пусконаладкой) технически сложных изделий, имеющих так называемые скрытые работы (работы, которые невозможно увидеть и принять по качеству в будущем — например, фундаментные работы) и деятельность по независимой приёмке технически сложных изделий (кораблей, турбин, технологических комплексов) и подтверждению достижения проектных параметров, а также приёмке партий товаров с подтверждением их свойств, количества и качества.

Разновидностями промышленного аудита являются экологический аудит (подтверждение нагрузок на природную среду), энергетический аудит, аудит затрат на эксплуатацию и подтверждение тарифов (применяется, в основном, для обоснования цен на продукцию естественных и иных монополий) и иные виды специальных аудитов (например — ESD-аудит).

Аудит персонала

Аудит персонала — это определение, оценка личностного потенциала сотрудников и соответствия сотрудников корпоративной культуре и ценностям компании.

В ходе данного аудита устанавливается уровень соответствия сотрудника занимаемой им должности, оцениваются личностные качества, даётся комплексная характеристика работникам.

PR-аудит

Задачи — проверить выполнение задач проекта, проанализировать эффективность израсходования выделенных на проект средств. В ходе аудита используются такие методики, как подсчёт количества сообщений, оценки, типы СМИ, оценка материалов по нескольким составляющим, статистическая обработка мотивов. Наряду с перечисленными методиками могут применяться социологические опросы, точечные изучения представителей целевой аудитории проекта.

Экологический аудит

Экологический аудит предприятия — это комплексная и независимая оценка соблюдения требований, в том числе требований действующих международных стандартов, нормативов и нормативных документов в области экологической безопасности, экологического менеджмента и охраны окружающей среды, а также подготовка соответствующих рекомендаций и их документирование по улучшению деятельности предприятий и организаций в экологической сфере.

Выбор характера и масштабов проведения добровольной аудиторской проверки

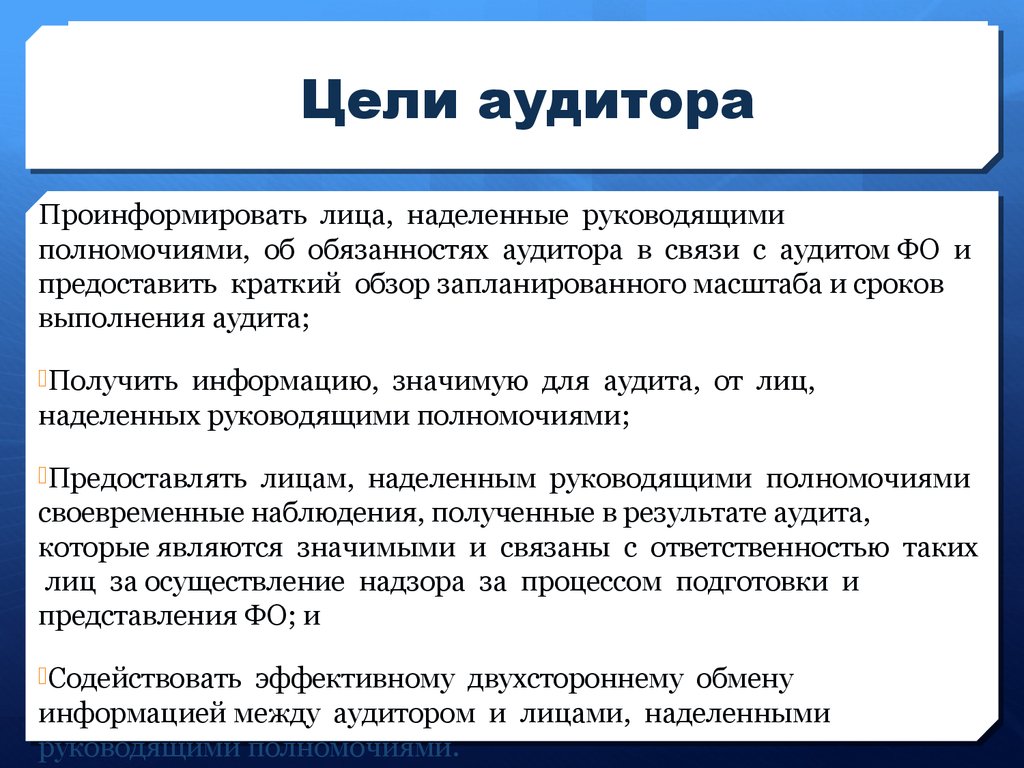

Прежде всего необходимо определиться, какая из задач будет стоять перед аудитором. Если аудитор подтверждает достоверность отчетности во всех ее существенных аспектах, то это означает, что у предприятия отсутствуют какие-либо существенные хозяйственные и налоговые риски, а пользователи такой отчетности могут доверять ее показателям. Но жизненные реалии вносят свои коррективы в теоретические понятия. Гораздо эффективнее, результативнее и дешевле пройдет та аудиторская проверка, перед началом которой клиент четко определит «подзадачи аудита».

Пример 1. Постановка проблемы. Директор предприятия является также собственником. Крупных кредиторов у предприятия нет. Бухгалтер вполне заслуживает доверия. Под обязательный аудит предприятие не подпадает, а значит, в подтверждении отчетности не нуждается. Но на предприятии давно не было налоговых проверок. Какую задачу перед аудитором поставит клиент в этом случае?

Решение. Наиболее целесообразным в этом случае будет проведение так называемого «налогового аудита»

В ходе такой проверки аудиторы обращают внимание на те нарушения, которые могут привести к неблагоприятным налоговым последствиям. Свой отчет аудитор не будет перегружать замечаниями о «неправильном отражении на счетах бухгалтерского учета»

Результат такой грамотной постановки задачи — сэкономленные время аудитора и соответственно деньги клиента.

Пример 2. Постановка проблемы. На предприятии сменился директор или главный бухгалтер. Новый руководитель, как правило, желает знать, какое и в каком состоянии хозяйство ему досталось. Руководители хотят получить информацию о наиболее важных проблемах и в кратчайший срок.

Решение. Исходя из такого желания клиента, аудиторская фирма может предложить проведение «экспресс-аудита». В ходе проведения проверки в кратчайшие сроки аудиторы обозначают самые глобальные нарушения, требующие исправлений. В своем отчете аудитор также обозначит пути решения возникших проблем. В результате клиент получает общую картину положения дел на предприятии и не переплачивает за проведение всеобъемлющей аудиторской проверки.

Пример 3. Постановка проблемы. Собственники предприятия планируют привлечь крупные инвестиции для расширения своего бизнеса. Для получения инвестиций предприятие должно показать эффективность работы, заинтересовав кредиторов. Кредиторы должны не только видеть отличные показатели работы организации, но и доверять таким показателям.

Решение. В этом случае желательно провести полную аудиторскую проверку. Причем выбор собственника предприятия должен пасть на аудиторскую компанию, имеющую высокий рейтинг доверия среди пользователей бухгалтерской отчетности, компанию, чья репутация очень сильна и аудиторскому заключению которой доверяют.

Таким образом, при выборе варианта аудиторской проверки необходимо четко определиться, чем вызвана необходимость в проведении аудита.

Кадровый аудит

Данная разновидность проверки направлена на то, чтобы осуществить соответствующий контроль за деятельностью персонала, что осуществляется посредством такой процедуры как анализ кадров. Он состоит, в свою очередь, из нескольких этапов оценки потенциала предприятия и управления персоналом. Главная задача такой проверки — повысить работоспособность каждого сотрудника организации, что реализуется с соблюдением следующих условий:

- анализ персонала и нахождение «слабых» мест в его деятельности;

- разработка программ заинтересованности сотрудников;

- согласование всех используемых методов с законодательной основой;

- снижение материальных затрат на управление кадрами.

История аудита

Этимологически слово «аудит» происходит от лат. audio — «слышу». Потребность в аудите, как предполагается, возникла одновременно с зарождением и развитием товарообменных и денежных отношений. Наиболее древние свидетельства проведения аудита относятся к Китаю около 700 г. до н. э. Считается, что именно Китай и является его родиной. Развитие аудита было тесно связано с особенностями финансово-промышленной истории отдельных стран и определялось, прежде всего, характером развития рынка капитала.

В Европе аудит появился в XII веке , тогда в Англии существовала процедура «Michaelmas Audit of the Sum of the Seriff’s Account» , т.е. «Михайло-Архангельский аудит суммы шерифских счетов». .

В Средние века в европейских торговых городах по просьбе контрагентов купцов (как правило, других купцов или банковских институтов) аудиторы проверяли бухгалтерские книги купцов и свидетельствовали их достоверность. В XIX веке основными заказчиками аудита стали, помимо кредиторов, собственники компаний, что связано с активным развитием акционерных и ограниченных компаний, в которых собственники не занимались текущим управлением и, соответственно, нуждались в периодической проверке нанятых управляющих.

Глобализация экономики, создание транснациональных корпораций с множеством подразделений, разбросанных зачастую по всей стране, а то и по всему миру, значительно усилили потребности бизнеса в независимых ревизорах. Кроме того, по мере роста государственного вмешательства в экономику и усложнения системы налогообложения, компании стали испытывать необходимость в независимых специалистах, которые могли проверить бухгалтерскую и налоговую отчётность фирмы с целью выявления ошибок и искажений отчётности и предотвращения санкций со стороны государственных органов.

В XX веке в связи с активным развитием фондового рынка появилась новая категория лиц, заинтересованных в аудите — инвесторы. Как правило, каждая новая волна скандалов, связанных с банкротством компаний, чьи акции или долговые бумаги имеют биржевой листинг и активно обращаются, оборачивалась судебным преследованием аудиторов и ужесточением требований к аудиторам и выполнению ими проверок. В силу многочисленности инвесторы стали наиболее активным и требовательным потребителем аудиторских услуг.

С середины XX века аудиторы стали расширять сферу своих интересов и начали осуществлять деятельность не только по подтверждению бухгалтерской отчётности, но и стали сами вести бухгалтерский учёт для сторонних организаций, выступая в роли коллегиального корпоративного бухгалтера и юриста, а также инвестиционного консультанта и доверительного управляющего для своих клиентов. Кроме того, научно-техническая революция вынудила аудиторские компании освоить функции по внедрению современных технологий по управлению предприятием, автоматизации учёта, внедрению систем контроля качества и других смежных работ.

Что это такое?

Это короткое слово пришло к нам из латинского языка и в переводе означает «выслушивающий, слушающий». Уже из самого перевода можно сделать вывод, что подобные инспекции не обязательно являются принудительными, как ревизии надзорных органов (например, Роспотребнадзора). Скорее, они носят консультативный характер.

Такие проверки являются обязательными лишь в нескольких случаях:

- Для акционерных групп; для кредитных или страховых сообществ; государственных и муниципальных унитарных предприятий; для участников рынка ценных бумаг.

- Если объем выручки (не путайте с чистой прибылью, которая остается после вычета расходов) компании за год превысил минимальный размер оплаты труда в 500 000 раз. либо, если активы этого предприятия на конец отчетного года превосходят тот же мрот в 200 000 раз.

- Обществам с ограниченной ответственностью придется пройти эту процедуру, если их активы и прибыли превысили установленную уставом норму.

Обязательные ревизии уполномочены проводить исключительно профильные агентства, индивидуальные специалисты не имеют подобных полномочий.

Когда проводится обязательная проверка

Согласно закону обязательная аудиторская проверка проводиться ежегодно. В список организаций входят:

Согласно закону обязательная аудиторская проверка проводиться ежегодно. В список организаций входят:

- открытые акционерные общества (ОАО);

- страховые компании;

- участники рынка ценных бумаг (профессиональные) либо организации, у которых ценные бумаги допущены к обращению на торговых фондовых биржах;

- негосударственные пенсионные фонды либо управляющие ними компании;

- кредитные организации;

- организаторы азартных игр;

- эмитенты ценных бумаг;

- предприятия, у которых объем выручки за предыдущий отчетный год составил свыше 400 000 000 р. или сумма активов в балансовом отчете за предыдущий отчетный период превысила 60 000 000 р.

Исключением являются сельхозкооперативы и союзы, государственные (муниципальные) унитарные предприятия.

Проверки проводятся по следующим схемам:

Проверки проводятся по следующим схемам:

- в один этап — годовой аудит;

- поэтапно — поквартально, за полугодие или 9 месяцев.

При поэтапном проведении аудиторской проверки намного проще выявлять нарушения в ведении учета и составлении отчетности согласно действующим положениям и правилам.

Это дает возможность оперативного устранения всех недочетов и ошибок до окончания независимой проверки и положительно отразится на заключении, составленном специалистом.

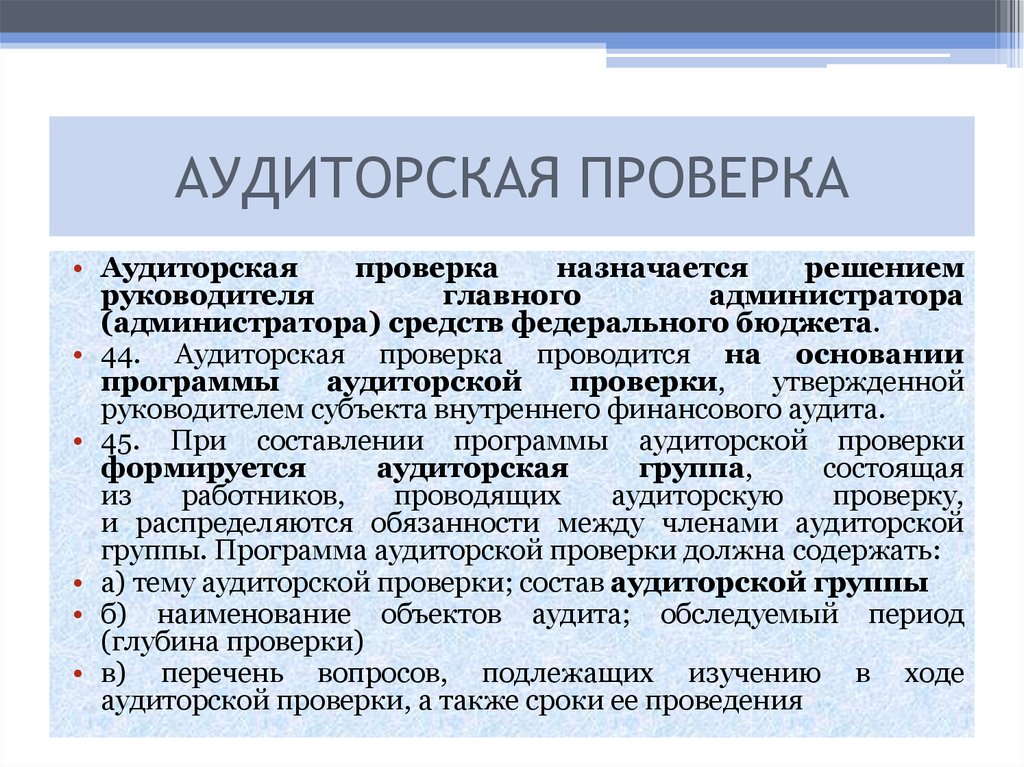

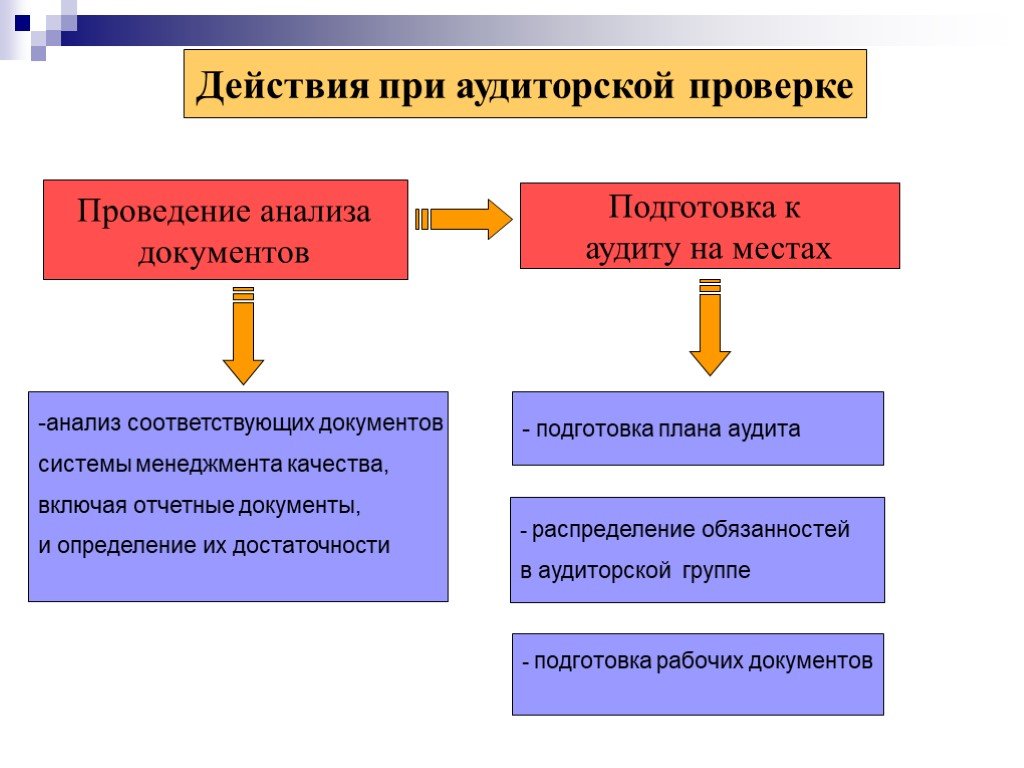

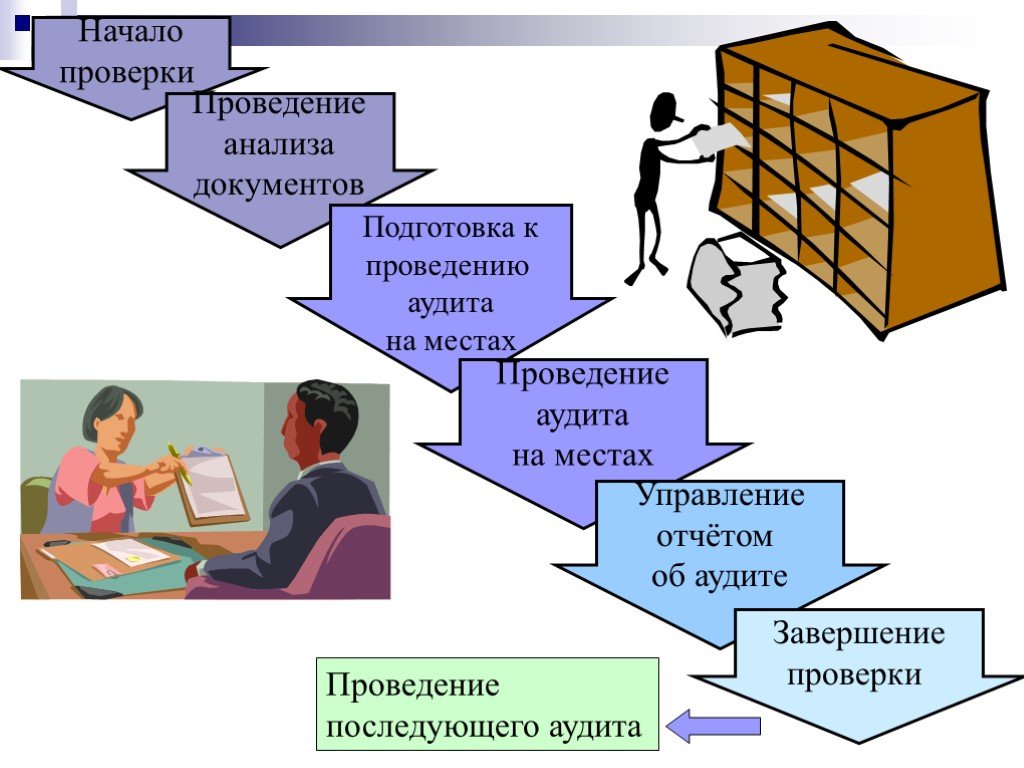

Этапы аудиторской проверки

Процедура проведения аудита проходит в соответствии с установленными правилами. Условные этапы аудиторской проверки:

- Подготовка (организация) и планирование. Процесс осуществляется согласно действующему законодательству и в соответствии с условиями, оговоренными в договоре на оказание услуг. На основании составленного договорного соглашения и плана проведения проверки аудитору предоставляется вся необходимая документация, в том числе бухгалтерские и налоговые отчеты, позволяющие получить полное представление обо всех направлениях финансово-хозяйственной деятельности аудируемого объекта. Изучаются и оцениваются системы учета и внутреннего контроля, определяются риски предстоящей проверки и составляется план аудита.

-

Выполнение (реализация) контрольных процедур заключается в сборе аудиторских доказательств, а именно в тестировании средств контроля на соответствие, проведении проверки по существу.

Результатом становится формулирование собственного мнения о достоверности фактов и их соответствии с действующими нормативными актами.

- Завершение — подготовка и оформление рабочей документации, составление заключения (итогового документа) о достоверности бухгалтерской отчетности с обобщением аудиторских доказательств. Информация, полученная по результатам аудита, доводится руководству предприятия.

Случаи проведения аудита по итогам мониторинга

В части государственных закупок проведение аудита – явление относительно новое, однако его проведение является обязательным в некоторых случаях, а именно:

- если у органов, проводивших мониторинг осуществления госзакупок, возникли сомнения в том, что реализованные мероприятия не противоречат законодательным нормам, которые осуществляют собственно регулирование сферы госзакупок;

- возникли сомнения о том, насколько правильно ведется бухучет в рамках реализации принципов существования контрактной системы;

- предоставленные отчеты не отражают полной информации, либо представленная в них информация не дает возможности удостовериться в том, что никаких нарушений в сфере госзакупок конкретным заказчиком совершено не было;

- существующие договорные отношения, в том числе возникшие по результатам заключения специальных контрактов, оформлены ненадлежащим образом;

- возникают сомнения о том, насколько эффективно используются имеющиеся ресурсы, в том числе предоставленные из различных уровней бюджета для финансирования деятельности проверяемого государственного или муниципального заказчика.

Все полученные результаты аудиторской проверки оформляются в специальном отчете, который ложится в основу мероприятий, направленных на устранение всех выявленных нарушений.

Мониторинг в сфере госзакупок – это мероприятие, которое направлено на то, чтобы проанализировать, каким образом ведут себя заказчики и исполнители для достижения главных целей создания существующей контрактной системы, а именно: обеспечения прозрачности осуществляемых государственных и муниципальных закупок, а также создания возможности для свободной конкуренции между потенциальными исполнителями в части осуществления таких закупок. Если по результатам мониторинга по каким-то причинам были выявлены различные нарушения в части осуществления государственных закупок, то контролирующие органы вправе инициировать аудиторскую проверку, по результатам которой формируется отчет, направленный на устранение выявленных нарушений у конкретного заказчика.