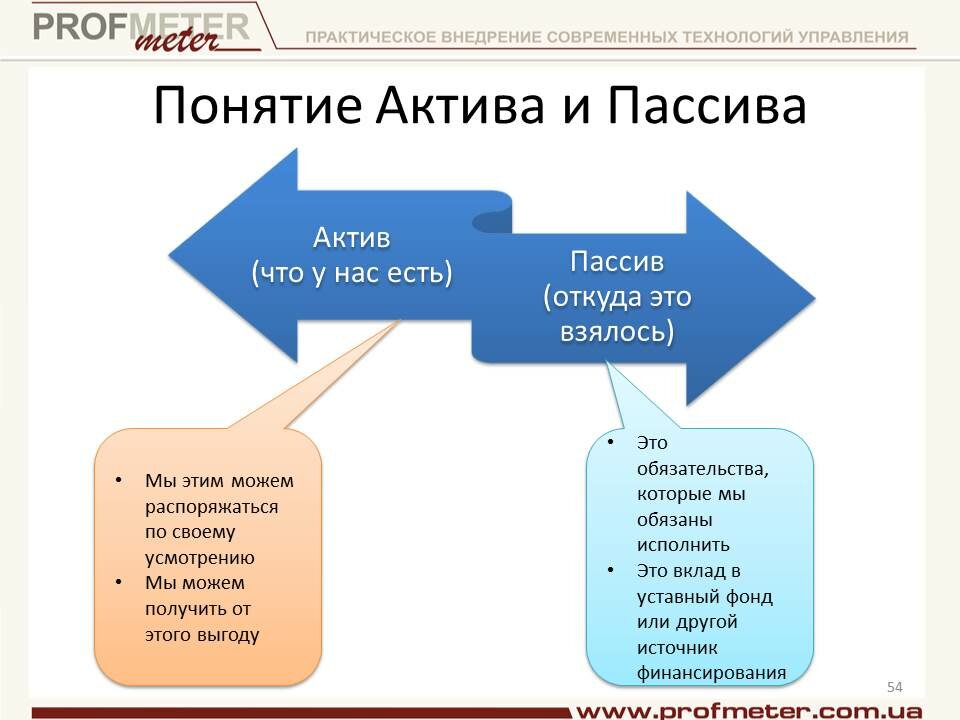

Примеры активов и пассивов

Существует много самых разных товаров, предметов и услуг, которые могут являться активом или пассивом. Ниже мы приведём несколько популярных примеров.

1. Ценные бумаги актив или пассив?

ценные бумаги

Вот почему пока инвестор держит ценные бумаги они являются активом, не важно куда ушла цена. Именно момент продажи ценных бумаг будет определяющим моментом между активом и пассивом

2. Денежные средства это актив или пассив?

Деньги не являются ни активом ни пассивом — они являются средством определения разницы между активами и пассивами.

Тем не менее, в странах с неразвитой экономикой в которых национальная валюта постоянно падает, покупка валюты других стран может послужить средством сохранения капитала, таким образом став активом. Но основным принципом денежных средств является определение разницы между активов и пассивов.

В таком случае нужно понять, что когда денежные средства лежат в сейфе — они не прибавляются и не убавляются, то есть не являются ни активом ни пассивом. Но когда денежные средства находятся в банке — все кардинально изменяется. Подробнее в следующих нижеприведенных примерах.

3. Банковские депозиты это активы или пассивы

Банковские вклады являются активом при условии положительной депозитной процентной ставки. Если депозитная процентная ставка составляет ноль или ниже — это уже пассив.

Например во многих швейцарских банках отрицательная депозитная ставка в размере от -2% годовых. То есть инвестор, который положил в такой швейцарский банк свои деньги будет не получать проценты по депозиту, а наоборот доплачивать банку за свой депозит. В данном случае такие банковские депозиты являются пассивом, а не активом. Так как забирают деньги из кармана инвестора.

4. Краткосрочные кредиты актив или пассив

Любые, в том числе и краткосрочные кредиты являются пассивами. Кредиты даже с нулевой процентной ставкой, например по картам рассрочки или кредитным картам со льготным периодом являются пассивами.

Следует отметить, что существует способ превратить кредиты в активы. Суть его заключается например в покупке недвижимости и дальнейшей сдачей её в аренду, когда вырученные деньги за арендную плату полностью погашают кредитные взносы и ещё часть денег остаётся. Но это очень рисковая схема и лучше от нее воздержаться не обладая специальными знаниями.

5. Автомобиль это актив или пассив

При покупке автомобиля для личных целей он является пассивом. Но если его использовать для сдачи в аренду например в такси или для других перевозок, тогда автомобиль становится активом.

То есть, пока мы тратим свои деньги на автомобиль — это пассив. Когда автомобиль сам погашает все расходы и ещё приносит прибыль — тогда он становится активом.

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Совокупные активы в балансе

Подобным термином определяют суммарную стоимость всех имеющихся в наличии у предприятия активов. Напомним, для чего необходим этот показатель, и как высчитать по балансу его размер.

Совокупная стоимость активов в балансе

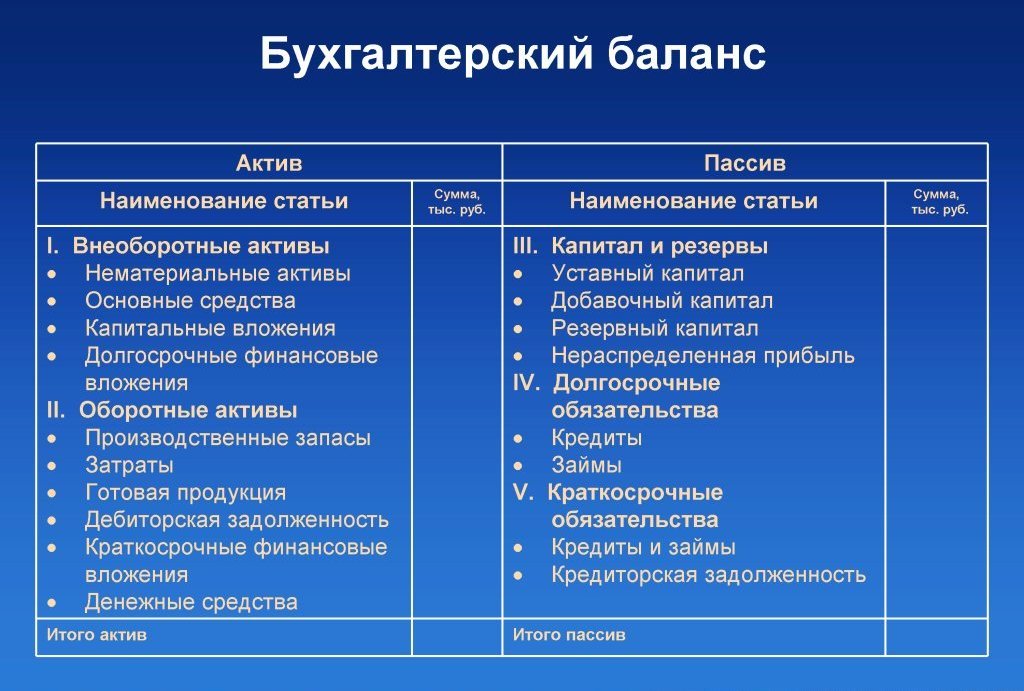

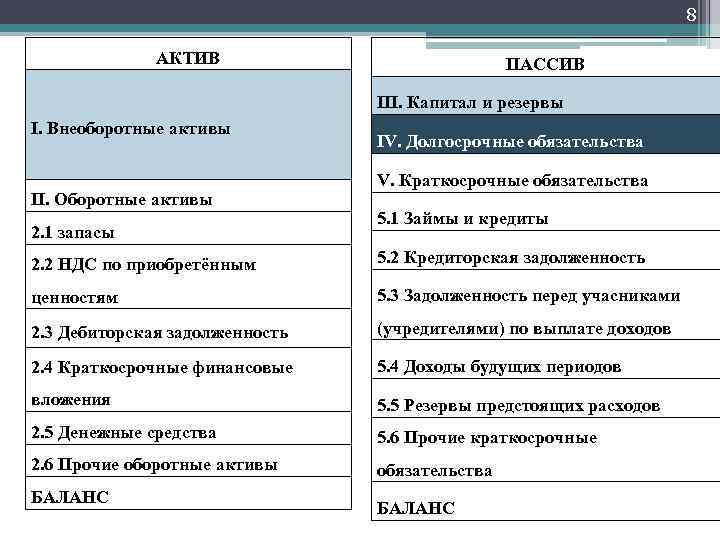

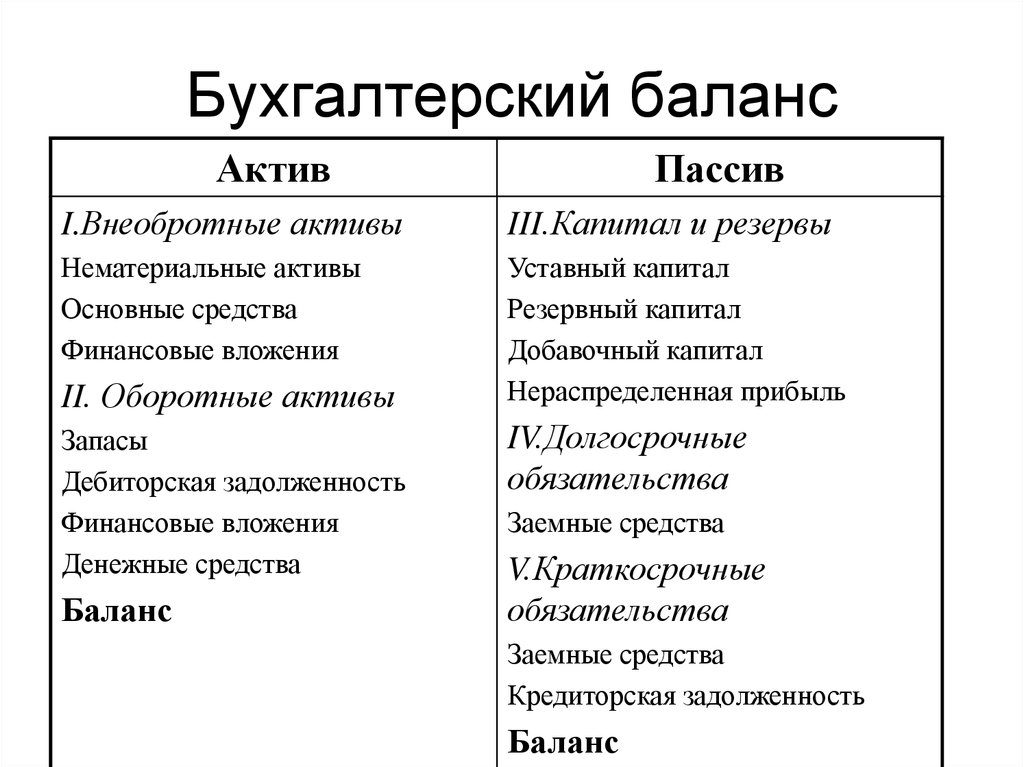

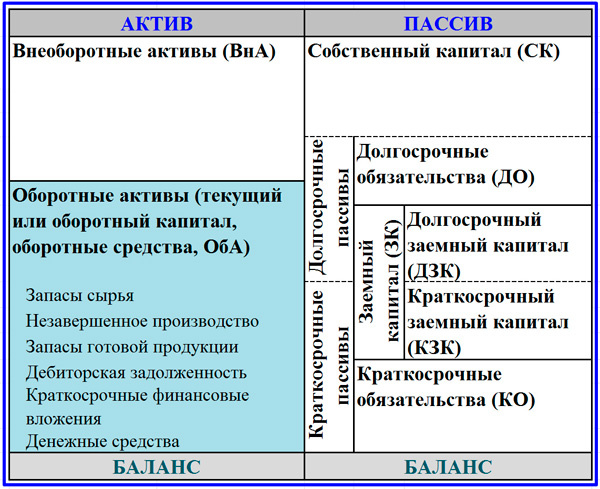

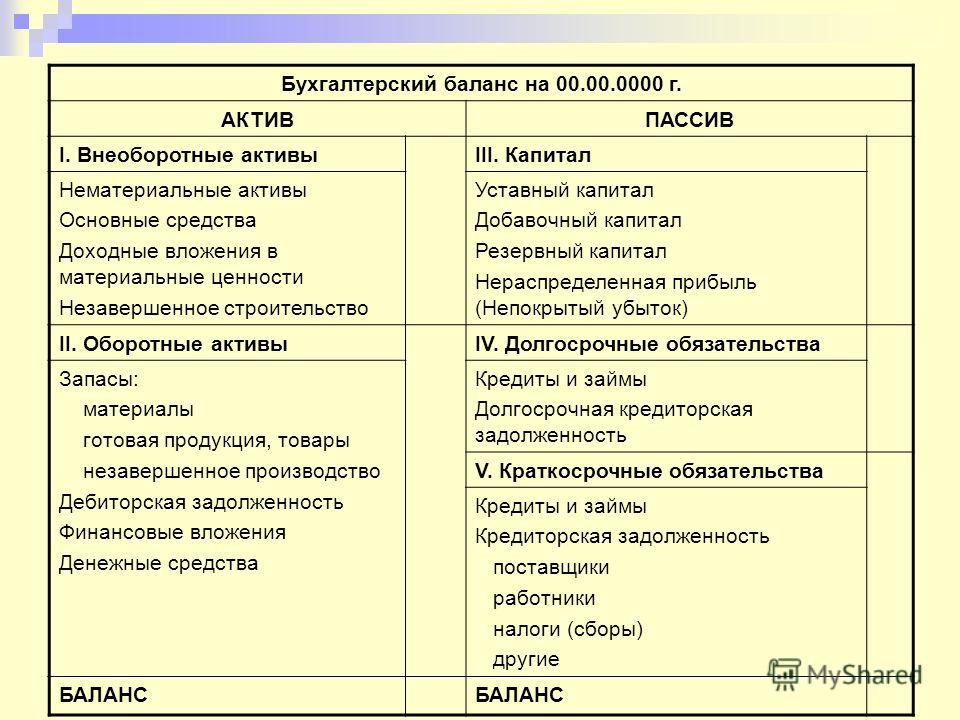

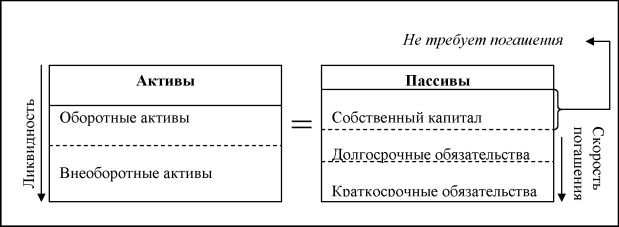

Баланс отражает состояние имущества, эксплуатируемого в компании, и капитала, благодаря которому оно формируется на определенную дату. Активы бывают:

- внеоборотными (ОС, НМА, инвестиции). Они аккумулируются в 1-м разделе баланса;

- оборотными (деньги, производственные запасы, долги дебиторов). Для этой доли имущества отведен 2-й раздел баланса.

Все они фиксируются в левой части баланса – его активе. Итоговая сумма внеоборотных активов (ВА) указывается в строке 1100, оборотных (ОА) – в строке 1200. Их сумму по балансу отражает строка 1600, т. е. формула расчета совокупной (еще ее называют валовой) стоимости активов чрезвычайно проста:

Стр. 1100 + стр. 1200 = стр. 1600 или

ВА + ОА = СА

Приведем пример:

По балансу компании на 31.12.2018 имеются активы (тыс. руб.):

| Имущество | Строка баланса | На сумму |

| НМА | 1110 | 12 000 |

| ОС | 1150 | 300 |

| Финансовые вложения | 1170 | 1800 |

| Итого по 1-му разделу «Внеоборотные активы» | 1100 | 14 100 |

| Запасы | 1210 | 2300 |

| НДС по приобретенному имуществу | 1220 | 60 |

| Дебиторская задолженность | 1230 | 540 |

| Денежные средства | 1250 | 1900 |

| Итого по 2-му разделу «Оборотные активы» | 1200 | 4800 |

| Итого по балансу | 1600 | 18 900 |

Применив указанную выше формулу, получим:

14 100 + 4800 = 18 900 т.р. – размер совокупных активов компании на 31.12.2018.

Таким образом, увидеть совокупные активы в балансе можно лишь взглянув на сумму, отраженную в строке 1600. Кроме суммарных совокупных активов аналитики выделяют понятие чистых активов (ЧА), сформированных исключительно за счет собственных средств фирмы.

Для расчета этой величины общую (совокупную) стоимость имущества (СА) уменьшают на размер заемных средств компании:

ЧА = СА – ЗУ (задолженность учредителей) – ЗК (заемный капитал).

По балансу формула выглядит так:

ЧА = стр. 1600 – ЗУ – (стр. 1400 + стр. 1500 – стр. 1530).

Отрицательное значение ЧА часто становится одним из критериев принудительной ликвидации бизнеса.

Совокупные активы в анализе деятельности компании

На основе информации о валовом размере активов строится анализ работы в компании, для чего осуществляются расчеты необходимых показателей. Например, размер совокупного капитала компании.

Совокупный капитал – это сумма всех видов капитала, задействованных фирмой в процессе производства – собственного и заемного, а из них оборотного и инвестированного.

На базе информации о валовом размере активов аналитик может подсчитать размер:

СК = СА (стр. 1600) – (ДО (долгосрочные займы стр. 1400) + КО (краткосрочные обязательства стр. 1500));

ОК = ОА (оборотные активы стр. 1200) – КО (стр. 1500);

инвестированного капитала

ИК = СА (стр. 1600) – КО (стр. 1500).

В балансе совокупный капитал находят по формуле:

СК = стр. 1370 + стр. 1400 + стр. 1500

Совокупные активы в балансе (строка 1600) – абсолютный показатель, на основе которого рассчитывают значения, характеризующие степень эффективности использования имущества компании.

Одним из них является показатель рентабельности (доходности) СА.

Этот коэффициент отражает величину чистой прибыли на единицу стоимости капитала (всех имеющихся ресурсов из различных источников) и рассчитывается по формуле:

Крса = ЧП / СА, где ЧП – чистая прибыль.

По отчетным формам индекс рентабельности исчисляет так:

Крса = стр. 2300 отчета о финрезультатах / (стр. 1600 на начало года + стр. 1600 на конец года) / 2

Рост рентабельности СА может быть связан:

- с увеличением чистой прибыли компании;

- с ростом тарифов на предлагаемые услуги/товары, либо снижением затрат на производство продукции;

- с повышением оборачиваемости СА.

Снижение коэффициента сигнализирует об обратных процессах, протекающих в анализируемом периоде.

Рентабельность СА указывает экономисту, имеется ли в компании надежная основа, обеспечивающая хорошую доходность собственного капитала.

Обычно фирмы, не достигающие довольно высоких показателей рентабельности СА, не могут обеспечить достаточный уровень доходности СК и вынуждены принимать соответствующие меры, вплоть до изменения стратегии ведения бизнеса.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

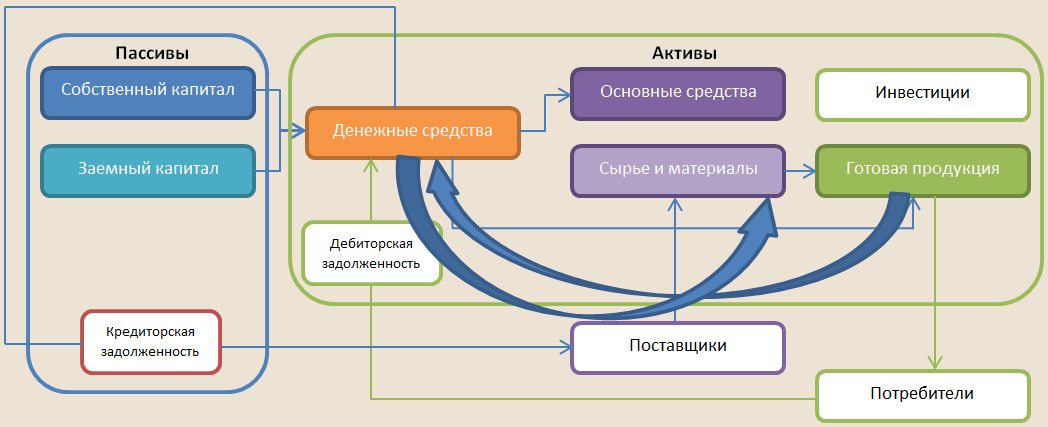

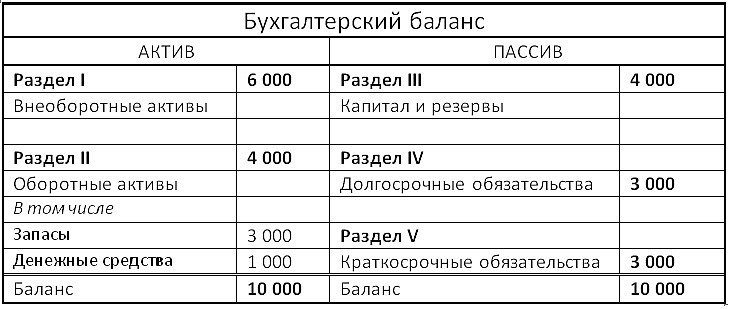

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

В личных финансах

Денежные активы приносят нам доход в виде денежной прибыли. Временные позволяют делать какую-либо работу за меньший период времени. Силовые активы насыщают нас физическими силами, которые обеспечивают успех во всех наших начинаниях. Итак, что же означают эти два слова – активы и пассивы?

Личные активы

Сначала давайте разберемся с активами, затем – с пассивами. Я не хочу давать научное определение активам, так как оно кажется мне слишком сложным для понимания.

С одной стороны это может быть денежный доход. Но ведь у человека много жизненных ресурсов. Это и деньги, и время, и физические силы. Поэтому можно выделить три вида активов: денежные, временные и силовые активы.

Личные пассивы

Но ведь есть еще и пассивы. Денежные пассивы отнимают у нас деньги, то есть создают убыток. Временные пассивы отнимают у нас время, а силовые пассивы отнимают и силы, и способность к труду.

Очень важно учитывать то, что одни и те же вещи в разное время могут быть и пассивами, и активами. Непонятно? Давайте разберемся на примерах!

Например, машина, безусловно, пассив

Ее надо приобрести, тратить деньги на бензин и на техническое обслуживание. Это денежный пассив. Но если на этой машине развозить какие-нибудь товары, и получать за это заработную плату, которая будет превышать все расходы? Получится, что машина будет приносить доход, а значит, она превратится в актив! Думаю, это понятно. Также, квартира является пассивом: каждый месяц нужно платить коммунальные платежи и т.д. Но если сдавать квартиру в аренду, и получать арендную плату, то квартира превращается в актив, приносящий денежный доход. Я думаю, с денежными активами и пассивами все понятно. Теперь перейдем к временным

Например, машина, безусловно, пассив. Ее надо приобрести, тратить деньги на бензин и на техническое обслуживание. Это денежный пассив. Но если на этой машине развозить какие-нибудь товары, и получать за это заработную плату, которая будет превышать все расходы? Получится, что машина будет приносить доход, а значит, она превратится в актив! Думаю, это понятно. Также, квартира является пассивом: каждый месяц нужно платить коммунальные платежи и т.д. Но если сдавать квартиру в аренду, и получать арендную плату, то квартира превращается в актив, приносящий денежный доход. Я думаю, с денежными активами и пассивами все понятно. Теперь перейдем к временным.

Вы пришли домой после работы, очень устали. Вы садитесь и смотрите телевизор. Так вот телевизор это один из основных временных пассивов. Он тратит ваше время. Теперь давайте представим, что вам нужно написать какой-то текст. Можно написать на бумаге, но ведь сейчас 21 век все-таки, поэтому будет легче писать текст на компьютере. Безусловно, на компьютере будет даже быстрее. А это значит, что компьютер экономит наше время, следовательно, он является временным активом в этой ситуации.

Теперь рассмотрим последний вид активов и пассивов, а именно силовые активы.

Например, сон – это силовой актив. Он восполняет наши силы, утраченные на протяжении всего прошедшего дня. Тренажерный зал тоже является силовым активом, так как увеличивает нашу физическую силу. Но как же себе представить силовые пассивы? Очень просто. Это вещи и люди, которые отнимают у нас физическую силу, заряд бодрости. Это может быть и работа, и человек, который был с вами невежлив, и вам ничего не хочется делать после общения с ним. Плохая пища, из-за которой у вас несварение желудка, тоже является силовым пассивом!

Можно заметить одну особенность. Если посмотреть со стороны философии на вопрос активов и пассивов, то можно сказать, что работа является силовым пассивом, но в то же время она является денежным активом, так как мы получаем за работу заработную плату. И таких неоднозначных случаев можно найти еще много.

Для чего же все-таки знать и отличать активы от пассивов? Это нужно для анализа своего жизненного положения. Нужно создавать как можно больше активов, и избавляться от пассивов. Это важнейшая часть формирования капитала! Теперь, когда вы знаете и понимаете, что такое активы и пассивы, вы можете перейти к управлению своим капиталом! Уверяю вас, это несложно, а даже очень увлекательно и интересно. Удачи!

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

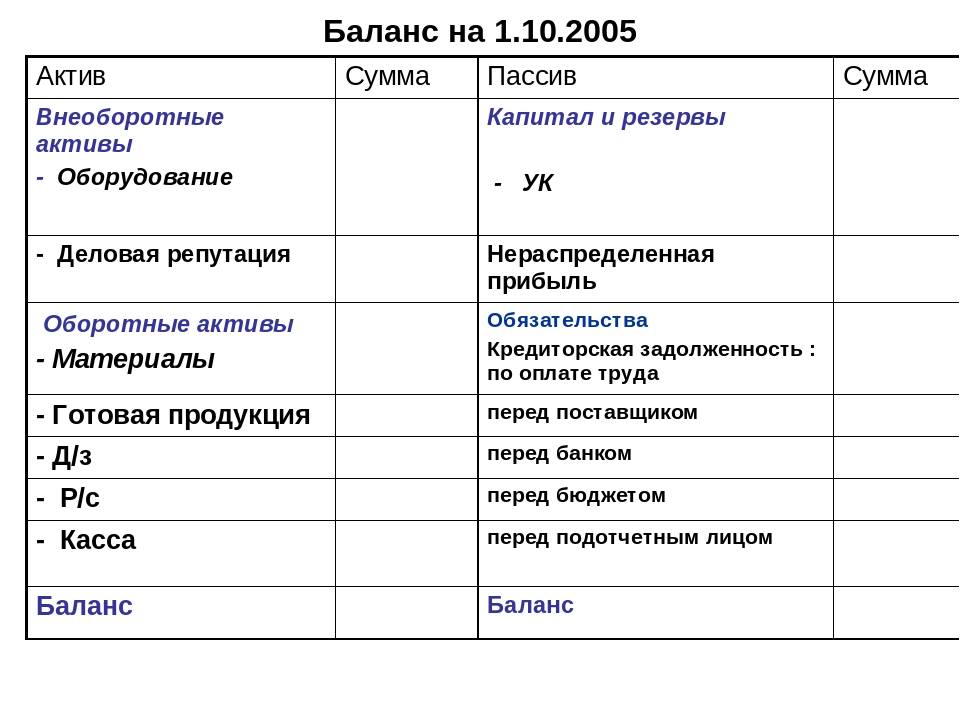

Активы и пассивы предприятия: понятие, структура, значение

Активы и пассивы предприятия – это важные экономические понятия, которые позволяют оценить эффективность и результативность деятельности компании, ее успешность и надежность. Далее мы рассмотрим, что они представляют собой с точки зрения экономики и бухучета, чем отличаются, значение и взаимосвязь между собой.

Активы – это совокупность ресурсов компании, которые используются в экономической деятельности и могут приносить прибыль. К ним относятся как имущество и денежные средства, так и ценности, не имеющие материального выражения. В качестве примера нематериального ресурса можно привести интеллектуальную собственность и, в частности, патенты. Причем такие активы могут быть даже более ценными, чем имущество в классическом понимании: всем известно противостояние корпораций Apple и Samsung и их борьба за обладание патентами, которые способны в будущем принести миллиарды долларов прибыли. Соответствующий раздел бухгалтерского баланса состоит из оборотных и внеоборотных активов, а также отражается общая сумма по таковым.

Пассивы предприятия – это источники, из которых формируются активы. Любой ресурс, имеющийся в распоряжении организации, должен происходить из чего-то. Раздел пассивов баланса показывает капитал и обязательства компании, которые являются источниками получения имеющегося имущества. Укрупненную структуру баланса можно изобразить в виде таблицы.

| Актив | Пассив |

|---|---|

|

|

Рассмотрим подробнее каждое из понятий.