Акциз

Определение

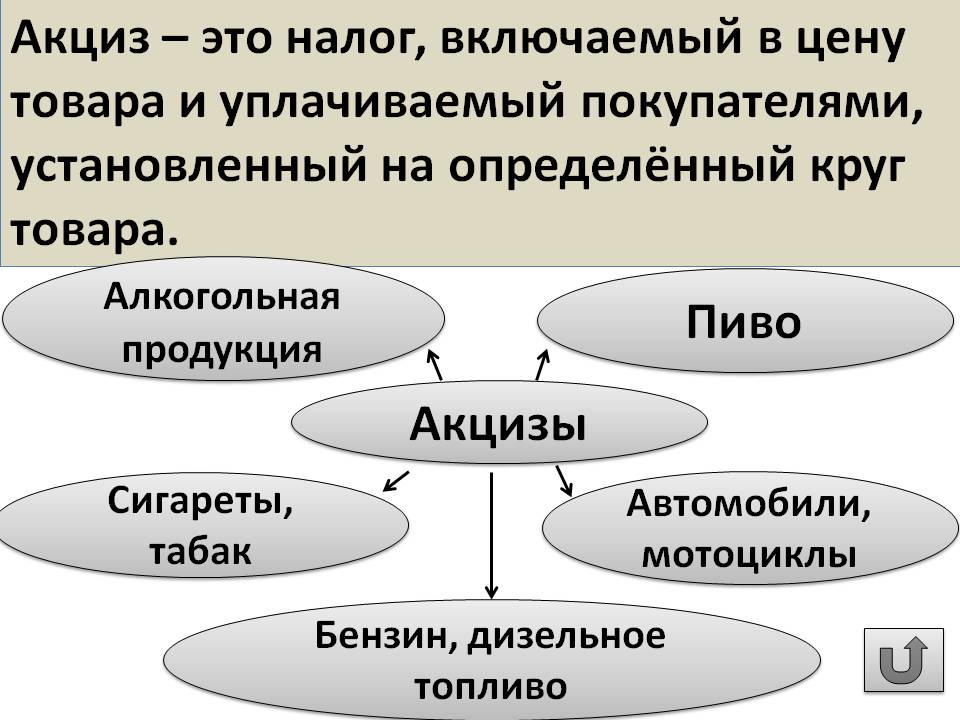

Акциз – это косвенный налог, взимаемый при совершении операций с определенной номенклатурой товаров (подакцизными товарами). Исчисление и уплата акциза регулируется главой 22 Налогового кодекса РФ.

Подакцизными товарами являются:

— спиртосодержащая и алкогольная продукция;

— легковые автомобили и мотоциклы;

— дизельное топливо, автомобильный и прямогонный бензин;

— топливо печное бытовое.

Для каждой группы подакцизных товаров предусмотрены исключения и особенности исчисления акциза.

Плательщики акциза

2) Индивидуальные предприниматели.

3) Лица, осуществляющие перемещение товаров через таможенную границу Таможенного союза.

Ставки акциза

Предусмотрено три вида ставок акциза:

— твердые (специфические) – фиксированная величина на единицу измерения. Установлены для всех подакцизных товаров за исключением сигарет и папирос;

— адвалорные – в процентах от стоимости. Возможность их применения предусмотрена Налоговым кодексом чисто теоретически;

— комбинированные — сумма фиксированной величины на единицу измерения и процента от максимальной розничной цены. Установлены в отношении сигарет и папирос.

Налоговым периодом по акцизам является календарный месяц.

Особенности исчисления акциза

Перечень операций, при совершении которых возникает объект налогообложения акцизами, установлен ст.182 Налогового кодекса РФ, перечень не подлежащих налогообложению акцизами операций установлен ст.183 Налогового кодекса РФ.

Объект налогообложения акцизами возникает:

— при осуществлении операций с подакцизными товарами собственного производства;

— реализация конфискованных и бесхозяйственных подакцизных товаров, лицами, не являющимися их производителями.

При приобретении (ввозе) подакцизных товаров, сумма уплаченного акциза включается в стоимость подакцизных товаров либо принимается к вычету (уменьшает сумму акциза к уплате). Налоговые вычеты применяются при соблюдении условий, установленных ст.200 и ст.201 Налогового кодекса РФ.

Вычеты применяются если:

— подакцизный товар используется в качестве сырья для производства других подакцизных товаров;

— ставки акциза по сырью и готовой продукции установлены на одну единицу измерения налоговой базы;

— сумма акциза уплачена продавцу (перечислена в бюджет при ввозе подакцизных товаров).

Суммы акциза, уплаченные по товарам, возвращенным покупателем, подлежат вычету.

При производстве подакцизных товаров из подакцизного сырья на давальческой основе, вычеты сумм акциза, уплаченных при приобретении сырья собственником, применяются производителем, при этом производитель предъявляет собственнику сумму акциза по готовой продукции и услугам переработки за минусом налоговых вычетов.

Производители подакцизной алкогольной и спиртосодержащей продукции уплачивают авансовый платеж акциза. Его величина определяется как произведение объема этилового спирта, закупка которого будет осуществляться в следующем налоговом периоде, и соответствующей ставки акциза. Авансовый платеж акциза принимается к вычету по мере использования этилового спирта в производстве.

Для осуществления операций с денатурированным этиловым спиртом и прямогонным бензином предусмотрено получение свидетельств. От наличия либо отсутствия свидетельства зависит порядок налогообложения этих операций (получение свидетельства является правом, а не обязанностью налогоплательщика):

При наличии свидетельства:

1). Не подлежит налогообложению акцизами передача внутри организации:

— произведенного прямогонного бензина для производства продукции нефтехимии;

— произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции.

2). Подлежит налогообложению акцизами:

— получение денатурированного этилового спирта;

— получение прямогонного бензина.

Данные суммы акциза подлежат вычету при соблюдении условий, установленных ст.200 и 201 Налогового кодекса РФ.

Если сумма налоговых вычетов превышает сумму акциза к начислению, данное превышение подлежит зачету в счет уплаты акцизов в течение трех последующих налоговых периодов. Сумма, которая не была зачтена по истечение трех налоговых периодов подлежит возврату налогоплательщику по его заявлению.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Как рассчитывается ставка?

Ставки акцизов можно разделить на:

-

Твердые — фиксированные суммы в рублях, которые накладываются на каждую единицу налоговой базы;

-

Комбинированные — это ставки, которые рассчитываются по формуле с фиксированным показателем и различными коэффициентами;

-

Адвалорные — ставки в процентах, которые рассчитываются по показателю стоимости подакцизной продукции.

Общая формула расчета проста:

СУММА АКЦИЗА = СТАВКА АКЦИЗА х НАЛОГОВАЯ БАЗА

Расчет суммы акциза по твердой ставке

Самый простой способ расчета: налоговую базу умножить на соответствующую ставку. Получаем сумму акциза по подакцизным товарам.

Фабрика «Тарань» реализовала произведенное ею пиво с долей этилового спирта 4% в количестве 200 000 банок по 0,5 литра.

Чтобы рассчитать сумму налога, нужно определить общее количество пива и умножить на ставку за литр продукции.

Заполняем формулу:

Сумма акциза = 21 рубль х (200 000 х 0,5) литров = 21 х 100 000 = 2 100 000 рублей

Расчет суммы акциза по комбинированной ставке

В отношении некоторых товаров установлены комбинированные налоговые ставки. Они состоят из твердой и адвалорной частей. Сумма налога рассчитывается так:

Сумма акциза = (Твердая ставка х Объем товаров) + (Адвалорная ставка х Максимальна розничная цена товаров)

Фабрика «Пыхтелыч» произвела 20 000 коробок сигарет с фильтром. В каждой пачке лежит 20 сигарет. Одна пачка стоит 89 рублей.

Считаем количество сигарет поштучно: в одной коробке лежит 50 блоков по 10 пачек сигарет. Так в одной коробке лежит 50 х 10 х 20 = 10 000 сигарет. А таких коробок у нас 20 000. Так что всего фабрика произвела 200 000 000 сигарет.

Считаем стоимость: 200 000 000 штук х 89 рублей = 17 800 000 000 рублей

Рассчитываем сумму акциза по адвалорной налоговой ставке. Она равна 14,5% от расчетной стоимости: 17 800 000 000 рублей х 14,5% = 2 581 000 000 рублей.

Теперь рассчитаем твердую ставку — 1718 рублей за 1000 штук. Получается такой расчет: 1718 рублей х 200 000 000 сигарет : 1000 штук = 343 600 000 рублей.

Складываем суммы по адвалорной и твердой ставкам: 2 581 000 000 рублей + 343 600 000 рублей = 2 924 600 000 рублей.

Рассчитываем сумму акциза по минимальной ставке. Она равна 2335 рублей за 1000 штук. 2335 рублей х 200 000 000 штук : 1000 штук = 467 000 000 рублей

К уплате принимается сумма акциза с наибольшим значением — 2 924 600 000 рублей.

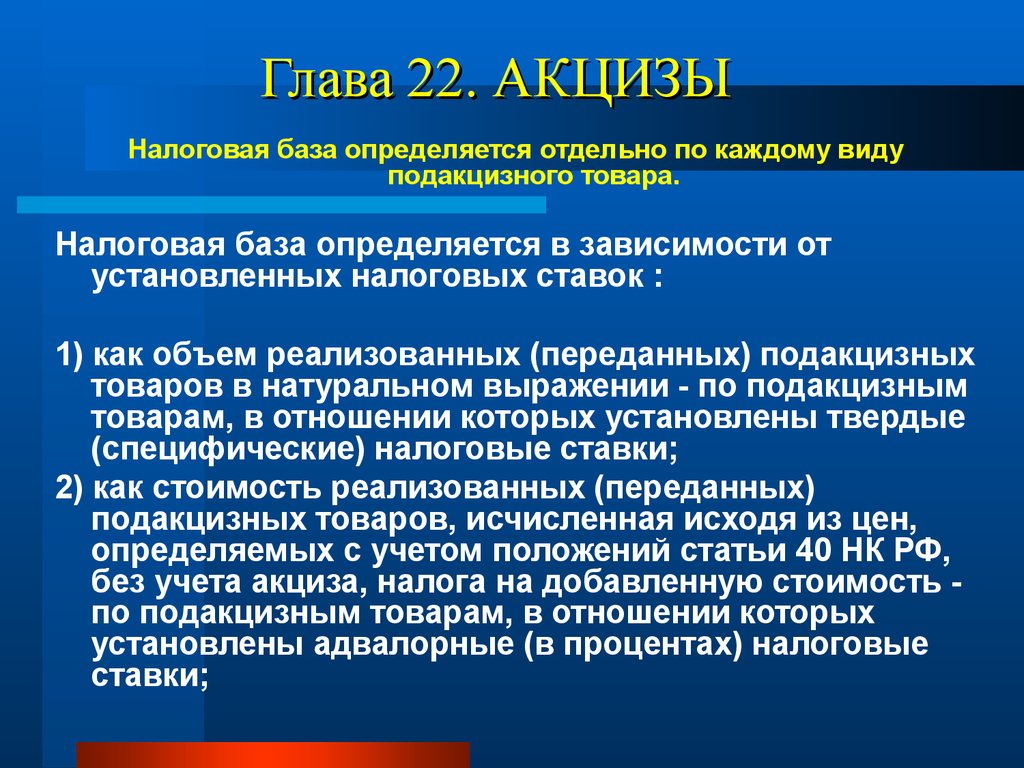

Расчет суммы акциза по адвалорной ставке

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные ставки, рассчитывается процентная доля налоговой базы.

При расчете акциза в налоговую базу добавляются:

-

средства, полученные при реализации товара в качестве материальной помощи;

-

авансовые или другие платежи, произведенные в счет будущих поставок подакцизной продукции;

-

средства на расширение размера активов особого назначения;

-

суммы для наращивания доходов организации;

-

проценты по вексельным бумагам;

-

проценты по товарным кредитам.

Действующая редакция Налогового Кодекса не содержит адвалорных ставок акциза.

Когда платить акциз?

Уплата акциза производится исходя из фактической реализации не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Например, акциз за июнь уплачивается не позднее 25 июля.

Уплата акциза производится не позднее 25 числа третьего месяца, следующего за истекшим налоговым периодом, разрешается налогоплательщикам, которые совершают операции:

-

с прямогонным бензином;

-

с бензолом, параксилолом или ортоксилолом;

-

со средними дистиллятами;

-

с денатурированным этиловым спиртом;

-

с авиационным керосином.

Таким образом, акциз за июнь уплачивается не позднее 25 сентября.

Важно: при реализации произведенной подакцизной продукции сумма акциза уменьшается на налоговый вычет.

Сумма акциза, подлежащая уплате = сумма акциза – налоговые вычеты

Виды акцизов

Налог на окна и предметы экстерьера и интерьера

Исторически в некоторых западноевропейских странах применялся налог на окна: он был введён как форма подоходного налога и обосновывался тем, что более состоятельные люди имели более крупные дома и, следовательно, в них было больше окон. Кроме того, в отличие от дохода, окна не могли быть легко скрыты от инспекторов. По тому же принципу вводились налог на кирпичи и налог на обои. Хотя по своей сути все они были прямыми налогами, они имели определённое сходство и с акцизами, поскольку все эти предметы считались товарами. Все эти налоги привели к тому, что люди начали избегать демонстрировать своё состояние, что оказало существенное влияние на архитектуру в частности и на правила принятого поведения в целом. Люди умышленно закладывали окна, чтобы избежать налога на них, использовали кирпичи намного большего размера, чтобы уменьшить плату за них, или покупали обычную бумагу и раскрашивали её позже, чтобы избежать налога на обои. Некоторые бедные люди даже заставляли себя жить в холодных тёмных комнатах, чтобы избежать уплаты этих налогов. При этом иногда очень богатые люди иногда специально демонстрировали свою способность платить налог и тем самым продемонстрировать своё богатство, устанавливая большое количество окон, иногда даже поддельных, или используя тонкую кирпичную кладку, покрывая свои интерьеры обоями и устанавливая несколько каминов в каждой комнате.

Проституция

В 2005 году в парламенте Канады была выдвинута инициатива обложить акцизами услуги проституток. В 2009 году то же предложение было рассмотрено в парламенте Невады.

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Что включается в систему косвенных налогов государства кроме акцизов

Остановимся на 2 основных налогах, входящих вместе с акцизами в группу косвенных, — НДС и таможенных пошлинах.

При сравнении акцизов с НДС можно отметить различающие их признаки, например:

- индивидуализация ставок — по акцизам устанавливаются ставки в разных размерах на конкретные группы операций или подакцизных товаров, при этом ставки НДС ограничены тремя значениями (0, 10 и 18%) и применяются к широкому спектру товаров (работ, услуг);

- виды налоговых ставок — для акцизов могут применяться твердые, адвалорные и комбинированные ставки, тогда как НДС устанавливается всегда только в % от налоговой базы;

- отношение к процессу производства — акцизы не имеют отношения к издержкам производства и никак от них не зависят, а НДС взимается от формируемой на каждом этапе производства любого товара (работы, услуги) стоимости;

- иные отличительные признаки.

Сравнение акцизов с таможенными платежами показывает, что в отличие от НДС таможенные пошлины схожи с акцизами по индивидуализации ставок, но зависят не только от вида товара (ввозимого, вывозимого или перемещаемого через территорию РФ), но и от страны выпуска и специфических условий, устанавливаемых межгосударственными договорами.

Объект налогообложения в рамках оборота подакцизной продукции

Еще один важнейший элемент акцизов — объект налогообложения. Рассмотрим его специфику. В соответствии с нормами НК РФ, объектом налогообложения в рамках акциза считается перечень операций, которые совершаются с товарами, облагаемыми сбором, о котором идет речь. Это может быть:

— продажа соответствующих товаров;

— получение, оприходование продукции, транспортировка товаров через границу РФ;

— передача продукции, произведенной с использованием давальческого сырья, владельцу соответствующего ресурса или иным субъектам;

— направление выпущенных предприятием товаров, которые облагаются акцизами, на собственные нужды;

— включение подакцизной продукции в состав капитала фирм, в структуру паевых фондов, взносов товариществ.

Еще один возможный источник для формирования объекта налогообложения в рамках акциза — реализация товаров, которые подлежат обращению в собственность государства, муниципалитета, относятся к категории конфискованных либо бесхозных.

Безусловно, в качестве объекта, о котором идет речь, рассматривается и ввоз продукции, на которую начисляется акциз, на территорию РФ из-за границы.

Можно отметить, что, в силу ряда положений НК РФ, объект налогообложения может определяться как результат смешения товаров, образующих подакцизную продукцию. При этом ставки акцизов устанавливаются, как правило, более высокие, чем на те изделия, что используются в качестве сырья.

Есть ряд особенностей, характеризующих определение объекта налогообложения в результате операций по получению или оприходованию товаров, которые подлежат обложению акцизом. Так, если вести речь о них, то объект определяется по факту осуществления операций только с такими товарами, как этанол и бензин, относящийся к категории прямогонных. Процедура оприходования в данном случае означает принятие продукции, что выпущена с использованием собственных материалов, к учету. Также можно отметить, что определение объекта налогообложения осуществляется, только если у предприятия есть свидетельство на выпуск подакцизного товара.

Категории и группы товаров, на которые распространяется акциз

Для того чтобы ввести товар в подакцизную категорию, он должен соответствовать общепринятым нормам:

- Маленькие расходы на производство или ввоз;

- Высокий спрос и рентабельность.

Только при соблюдении этих норм государство в полной мере сможет извлечь выгоду от реализации подакцизных товаров. В данном случае речь идет именно от реализации, так как пока есть спрос на ту или иную категорию, предприниматели будут ввозить подакцизные товары в должном объеме в страну.

Понимание спроса позволяет экспертам прогнозировать сумму, которая пополнит бюджет страны.

С полным списком подакцизных категорий и товаров можно ознакомиться в 181 ст. Налогового Кодекса РФ. Сегодня можно выделить наиболее известные подакцизные товары, которые обладают наиболее высокой маржей:

- Алкогольная продукция.

- Табак.

- Топливо.

- Газ.

- Бензин.

- Жидкости для электронных сигарет, заправки, электронные устройства для курения.

Среди них далеко не все проходят специальную маркировку. Сегодня можно выделить отдельную продукцию, такую как алкоголь и табак, имеющую специальную акцизную марку. Благодаря, марки, специализированным службам легче проводить проверку и учет ввозимых и производимых товаров. Однако марка не является гарантом качества и безопасности продукта, как это всего лишь средство учета.

Плательщики акцизов

Плательщиками акциза признаются лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным Кодексом Российской Федерации ().

Подакцизные товары

Подакцизными товарами признаются ():

- этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе — этиловый спирт);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%, за исключением алкогольной продукции, указанной в пп. 3 настоящего пункта;В целях настоящей главы не рассматриваются как подакцизные товары следующие товары:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно, разлитая в емкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

- виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло.

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин. Для целей настоящей главы под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии;Для целей настоящей статьи бензиновой фракцией является смесь углеводородов, кипящих в интервале температур от 30 до 215 град. С при атмосферном давлении 760 миллиметров ртутного столба;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия.

Что облагается акцизами?

Есть перечень основных товаров, на цену которых влияет и акцизная ставка, так к ним относят: продукцию, содержащую спирт, алкогольные напитки, табачные изделия, смазочно-горючие материалы и автомобили. При этом есть определенные товары, которые освобождаются об обложения этим налогом. В пример можно привести некоторые парфюмерные средства, которые являются спиртосодержащей продукцией, но акцизом не облагаются. Что касается того, с чего высчитывается акциз, то ставка определяется государством, а люди уже пользуются разными формулами расчета.

Есть некоторые группы товаров, которые не будут облагаться акцизным налогом, если на них ведут отдельный учет.

- Передача в пределах одной организации товаров для производства других, причем они должны быть подакцизными. Исключением в этом деле является этиловый спирт.

- Экспорт подакцизных товаров, даже если это осуществляют собственник, заказчик переработки и другие люди по его поручению.

- Первичная реализация или передача на переработку конфискованных бесхозяйственных или отказных товаров.

- Производственные алкогольных дистилляторов с целью их выдержки или купажирования для дальнейшего использования в стенах предприятия.

- Ряд операций, связанных с некоторыми авиационными топливными продуктами.

Что такое акцизы на топливо?

Для начала стоит сказать о том, что косвенный налог касается не только бензина, то и других нефтепродуктов, например, керосина, горючего для тракторов, смазочных материалов и так далее. Это приносит государству большие деньги в бюджет, поскольку количество машин постоянно растет. Уже было сказано, на что распространяется акциз, при этом стоит отметить, что от уровня ставки будут зависеть не только цены на заправочных станциях, но и в магазинах, поскольку топливо связано со стоимостью на прочие продукты. Когда ставка растет, то страдает в большей степени конечный потребитель.

Что касается снижения акциза, то уже было сказано, что это не всегда дает желаемый результат, поскольку на стоимость нефтепродуктов влияют и другие факторы. При этом правительство не скрывает, что падение ставки негативно отражается на состоянии дорожных фондов, поскольку в них направляется прибыль, полученная от акцизов на топливо. Ставки постоянно растут, что помогает государству закрывать дыры в бюджете, поэтому существенных положительных изменений потребителям можно и не ждать.

Что такое акцизы на алкоголь?

Косвенный налог включен в конечную стоимость алкогольных напитков, поэтому повышение ставки приводит к закономерному росту цен. Ввели его, как и в случае с сигаретами, чтобы бороться с вредной привычкой и получать дополнительные деньги в бюджет. Это две основные причины того, для чего нужны акцизы. Налог возлагается на продукцию, которая была произведена государством, и на экспорт в границах таможенной территории.

Описывая, что же такое акциз на алкоголь, стоит указать, что повышение ставки влечет за собой два важных негативных последствия. Во-первых, существенно возрастет объем незаконно ввозимого алкоголя, а во-вторых, увеличится продажа некачественной продукции, что опасно для жизни людей. Если сравнить с другими сборами, то акцизный налог на алкоголь приносит государству самый высокий доход. Основным источником прибыли является этиловый спирт.

Что такое акциз на сигаретах?

Экономически целесообразным является введение и повышение акцизного налога на табачные изделия, поскольку благодаря этому можно достичь сбалансированности в фискальной и социальной политике страны. В Российской федерации под акциз попадают такие табачные изделия: разные виды табака (кальянный тоже сюда входит), папиросы и разные сигареты и сигариллы. При исчислении акцизов на такие изделия используются твердые и комбинированные ставки. Если интересует, что значит без акциза, то это касается незаконной продукции – контрабанды, на которую накладывают штраф.

Что попадает под акциз?

-

Этиловый спирт из различных видов сырья: сырец, винный дистиллят, виноградный и плодовый спирт, коньяки, кальвадосы и сырье для виски.

-

Отходы промышленности, производящей этиловые спирты, которые можно использовать в дальнейшем для технических целей.

-

Продукция, содержащая не менее 9% этиловых спиртов, не относящаяся к алкогольной: лекарственная и ветеринарная продукция, косметические и парфюмерные изделия.

-

Сусло (включая фруктовое и пивное) и другие виноматериалы.

-

Алкогольная спиртосодержащая продукция. Доля спирта определяется содержанием 0,5% и выше. Конфеты с алкоголем сюда не входят.

-

Сигареты и иные содержащие табак продукты, включая те, которые употребляются прямым нагреванием.

-

Гражданские легковые автомобили и мотоциклы.

-

Бензин автомобильный.

-

Дизтопливо и сопутствующие масла и продукты их переработки.

-

Продукты фракционной нефтепереработки.

-

Углеводородные дистилляты в жидком состоянии, получаемые переработкой нефти, газового конденсата, попутного газа и горючих сланцев с определенной плотностью и температурой.

-

Авиационный керосин и дизельное топливо.

-

Бензол, параксилол и ортоксилол.

-

Нефтяное и газовое сырье, включая гудроны, мазуты и топливо для судов, а также природный газ.

-

Электронные сигаретные устройства.

-

Никотиносодержащие жидкости.

Классификация сборов

Акциз – это упорядоченная система, которая имеет собственные расчеты по конкретным группам товаров. В результате этого появляются установленные правовые категории, которые облагаются сборами.

Акцизы классифицируются по таким признакам, как:

- Принадлежность к управляющему субъекту.

- Принадлежность к субъекту, платящему налог.

- Характер использования номенклатурных товаров.

- Способ изъятия из оборота товаров.

- Система обложения продукции производителя.

- Право использования налоговых поступлений.

Дополнительно выделяются такие классификации характеристики акциза, как:

- Полнота и права использования налоговых поступлений акцизов, которые определяются и относятся к регулируемым налогам, так как они поступали только в федеральный или региональный бюджет, где находится юридическое лицо либо индивидуальный предприниматель.

- Способы обложения акциза, относящиеся к главным видам налогов. Это означает, что налогоплательщик самостоятельно обязан проводить исчисления и перевод средств со своего счета в ФНС.

- Акциз дополнительно причисляется к косвенным налогам, которые похожи по способам исчисления с НДС.

- Характер акциза — целевой платеж, имеющий общее назначение. Это деньги, которые получаются от владельца продукции и используются в дальнейшем без привязки к определенным мероприятиям.

- Взиматься акцизы могут только с юридических лиц и индивидуальных предпринимателей.

Принадлежность акцизов по уровням платежей относится только к федеральным и региональным видам налогов. Однако основная ставка прописывается именно в федеральном законодательстве.

Объекты, попадающие под налогообложение

Налог на акцизы полностью регулируется ФНС. Предприниматели могут ознакомиться с подробной информацией о пошлинах и ставках на официальном портале государственного учреждения. Кроме описанных выше акцизных товаров, которые облагаются установленными федеральными налогами и сборами, также есть ряд определенных операций, подпадающих под эти действия. К таким видам операций относится реализация на территории страны налогоплательщиками в статусе юридических лиц и индивидуальных предпринимателей товаров, относящихся к подакцизным.

Сюда же относится не только продажа и перевозка облагаемого налогами товара, но также его использование для конкретных производственных целей. На основании статьи 182 Налогового кодекса реализацией облагаемых сборами продуктов признается полная передача права собственности на эти объекты от одного лица другому на возмездной, а также безвозмездной основе.

Дополнительно выделяются следующие операции, которые считаются подакцизными на территории страны:

- Передача установленного по договору объема созданной продукции подакцизного типа компании ее филиалу либо долевому собственнику при выходе его из состава компании. Сюда же относятся операции при передаче части произведенной продукции на основании договора простого товарищества, когда выделяется доля новому члену сообщества из общего имущества организации.

- Операция, связанная с передачей произведенного сырья или продукции в качестве уставного капитала, паевого фонда для кооператива, а также взносов на основании действующего договора простого товарищества.

- Операции по перевозу продукции подакцизного типа для дальнейшей переработки на территории страны.

- Передача в структурное подразделение компании подакцизного сырья, которое в дальнейшем становится не подакцизным товаром.

- Передача произведенных подакцизных объектов, которые были созданы из обычного необлагаемого сырья собственником этого материала на основании действующего договора.

На основании пункта 3 статьи 182 Налогового кодекса также отмечается, что к подакцизным операциям приравниваются любые виды действий, связанных со смешиванием сырья, а также расположением его на местах хранения и реализации. Акциз на бензин является наиболее подходящим примером к такому случаю.

Однако такое условие не распространяется на организации, действующие в сфере общественного питания. В случае, если из простого сырья получается подакцизный товар, в отношении него на основании статьи 193-й Налогового кодекса устанавливается повышенная ставка акцизного сбора по сравнению с товарами, которые используют уже облагаемое сырье.