Заемщик со временем перестает соответствовать требованиям

Нередко, военнослужащих мучает вопрос: «Дадут ли военную ипотеку, если уволили со службы?».

Пока заемщик служит в армии, у него не возникает проблем с военной ипотекой. А вот увольнение нередко приводит к различным неприятным последствиям.

Многое зависит и от причины увольнения. К примеру, если офицер был уволен на основании уважительной причины, то государство предоставляет ему льготы для выплаты ипотеки. Подробно о том, как взять ипотеку бывшим военнослужащим и что будет с займом при увольнении или в случае смерти, читайте тут.

На них могут рассчитывать военнослужащие, которые прекратили военную карьеру:

- в связи с семейными обстоятельствами;

- по сокращению штатов;

- из-за состояния здоровья;

- при достижении конкретного возраста.

Важным условием для погашения ипотеки с помощью государственных льгот является выслуга лет.

К примеру, если стаж службы менее 10 лет, то офицер обязуется не только выплатить ипотеку из собственных средств, но и вернуть уже выплаченную сумму государству.

Это происходит и в том случае, если военнослужащий был уволен в связи с невыполнением условий контракта или по собственному желанию (как получить ипотеку военнослужащим по контракту?).

Оформляя военную ипотеку, следует понимать, что это долгосрочный проект. И следует предусмотреть все риски, включая и возможное увольнение со службы.

Несмотря на некоторые сложности, которые включает военная ипотека, это самый удобный способ приобретения жилья. Ведь без помощи государства мало кто может купить квартиру за личные средства, особенно, если учесть постоянно повышение цен на недвижимость. Надеемся, что наша статья помогла вам найти ответ на вопрос: «Кто имеет право получить военную ипотеку?».

Свежие изменения и новости военной ипотеки 2020

В 2018 году в бюджете НИС образовался дефицит в размере 90 млрд. рублей. Также возросло число судебных разбирательств из-за плохой информированности военных о программе и нарушения сроков включения в реестр НИС.

В связи с этими обстоятельствами, в 2020 году планируется внести ряд изменений в программу ипотеки для военнослужащих. Рассмотрим основные нововведения, которые отразятся на участниках Накопительно-ипотечной системы.

Изменения в условиях обязательного участия

10 ноября 2018 года было принято постановление Правительства № 1345, согласно которому военные, поступившие на службу с 01.07.2019 года, будут автоматически включаться в реестр Накопительно-ипотечной системы.

Рассчитывать на автоматическое включение в программу могут солдаты, сержанты, матросы и старшины, после 3 лет службы по контракту или после присвоения первого офицерского звания. Проект находится на стадии доработки, следим за новостями.

10 лет выслуги

В разработке находится законопроект, согласно которому контрактники могут использовать средства военной ипотеки на покупку жилья только через 10 лет выслуги.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Основанием для их принятия указана необходимость обеспечения сбалансированности расходов государственного бюджета, которые выделяются на обеспечение участников НИС жильем в зависимости от срока их выслуги. Пока что неизвестно, вступят изменения в силу, или нет, однако рекомендуем использовать средства военной ипотеки уже сегодня.

Повышение процентных ставок

До 2020 года многие банки уже несколько раз поднимали ставки по военной ипотеке в след за ключевой ставкой. В текущем году также ожидается повышение процентных ставок по ипотечным кредитам, которое неизбежно коснется и военной ипотеки. В первом квартале 2020 года процентные ставки для участников НИС находятся в пределах 8,8-11,5%.

Рефинансирование

В 2018 году несколько банков запустили программы рефинансирования военной ипотеки. Ожидается, что тенденция сохранится, и к программе присоединится большинство крупных банков. Процентные ставки при рефинансировании ипотеки для военнослужащих также варьируются от 8,8% до 11,5%. Однако они также могут увеличится вслед за ключевой ставкой ЦБ РФ.

Переход на проектное финансирование и эскроу счета

В 2019 году государство провело реформу долевого строительства. Согласно реформе, расчет с застройщиками теперь осуществляется через эскроу-счета и проектное финансирование. С 01.07.2019 строительные компании в обязательном порядке стали получать деньги от покупателей квартир на специальный банковский счет. Они смогут использовать их только после сдачи объекта в эксплуатацию.

Застройщики будут вынуждены использовать собственные или заемные средства для строительства объекта, что повлечет увеличение цен на квартиры в новостройках. В след за этим будут расти цены и на вторичку.

Для удобства восприятия грядущие изменения представлены в таблице.

| Ранее | В 2019 году | |

|---|---|---|

| Участие в НИС | После присвоения первого офицерского звания зачисляли в НИС автоматически. Солдаты, сержанты, матросы и старшины пишут рапорт на включение в НИС. | Автоматическое зачисление после 3 лет службы или после присвоения первого звания офицера. |

| Разрешение на получение ипотеки | После 3 лет участия в НИС. | После 10 лет службы. |

| Сумма ежегодных взносов | Постоянно индексируются. В 2018 — 268 465,60 рублей. | 280 009,70 рублей. |

Что такое ипотека на жилье

Под данным термином подразумевают долгосрочный кредит, выданный под залог недвижимого имущества.

Его особенности в сравнении с другими формами кредитования:

- целевой характер займа, когда залогом служит купленное на кредитные средства имущество (если облагается ранее бывшая у заемщика недвижимость, возможна и нецелевая ипотека на учебу, лечение и т. д.);

- сниженная процентная ставка;

- длительный срок и большая сумма долга;

- регулировка всех ипотечных сделок отдельным сводом федеральных законов.

При этом заемщик может продолжать пользоваться ей – например, проживать вместе со своей семьей.

В то же время кредитная организация получает право списать и конфисковать залоговое имущество при несоблюдении должником кредитных обязательств, а затем продать его на рынке или распорядиться по своему усмотрению.

В России под ипотекой чаще всего подразумевают жилищный кредит. При этом залогом по нему в большинстве случаев выступает недавно приобретенная квартира или дом.

В западных странах практикуется ипотечное кредитование под залог уже имеющегося имущества, когда на полученные средства приобретаются автомобили, бизнес-объекты, предметы роскоши или дополнительное жилье. Но в РФ такая практика не развита.

В юридической сфере под термином “ипотека” подразумевают только залог (квартиру, дом и т. д.) для обеспечения займа, в то время как саму сделку именуют . Но в разговорной речи значение слов утратилось, потому эти понятия чаще всего используются как синонимы.

Смысл ипотеки

Для банка обремененное имущество представляет собой “подушку безопасности”: оно защищает финансовое учреждение от непредвиденных обстоятельств, связанных с выплатой долга. Если заемщик не вносит платежи вовремя более 3 месяцев, а их сумма начинает превышать 5% от стоимости жилья, организация вправе подать в суд, а затем конфисковать залоговую недвижимость. Дальнейшая продажа жилья на рынке покрывает расходы банка, поскольку квартиры и дома со временем растут в цене.

Снижение финансового риска для банка из-за залога предоставляет некоторые льготы и должнику. К ним относится возможность взять кредит по сниженной процентной ставке, на более крупную сумму и на длительный срок. Таким образом, при условии что обе стороны исправно исполняют свои обязанности по договору, они получают финансовую выгоду.

История развития

Ипотека существовала в Древнем Египте и Греции за 5000 лет до н.э. Тогда этим словом называли столб, который ставили на земельном участке, недвижимость с которого подвергалась изъятию за неуплату долгов. Со временем термин прижился и под ним стали понимать заем, который выдают под залог имущества.

В России выдачу ипотечных кредитов начали практиковать в 1998 г., когда был принят свод законов, регулирующих их. В других странах СНГ они широкого развития не получили, в то время как в РФ стали достаточно популярным способом приобретения основного и дополнительного жилья.

Ипотечная ссуда

Этим термином называют ссуду, выдаваемую под залог недвижимости на заранее оговоренный срок. Как и в случае с кредитом, под залог можно отдать как купленное на полученные средства, так и имеющееся ранее жилье.

Ссуда отличается от кредита безвозмездным характером. Это значит, что на нее не начисляются проценты и не налагаются штрафы: клиент отдает банку ту же сумму, которую взял. Если договор подразумевает процентную ставку, то это не ссуда, а стандартный ипотечный кредит. Поскольку подобная процедура не приносит выгоды финансовым учреждениям, ее выдают только по льготам и государственным программам.

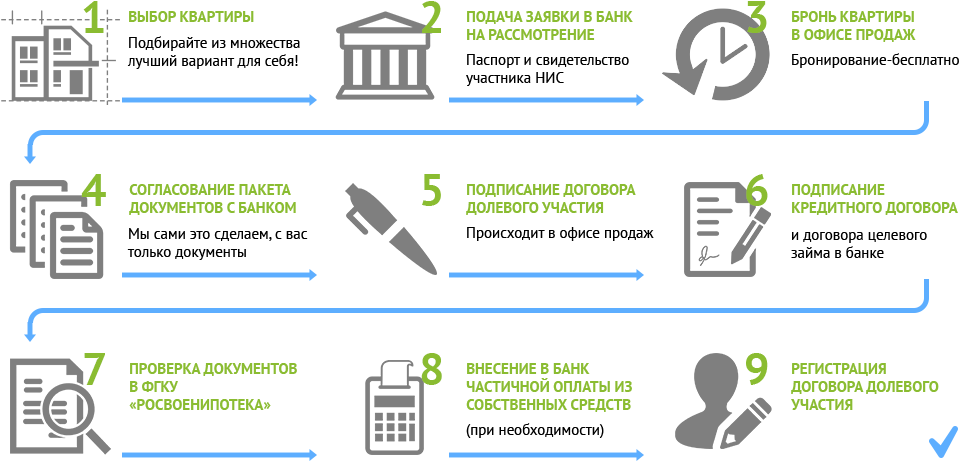

Требования к заёмщику:

- состоит на военной службе;

- возраст от 22 до 45 лет;

- участие в НИС больше 36 месяцев.

Кто не имеет права?

На получение материальной помощи от государства на покупку жилья не имеют права военнослужащие, которые не указаны в перечне.

Кроме этого, заемщик обязан быть участником накопительно-ипотечной системы не менее 3 лет. Раньше этого срока использовать средства для приобретения дома или квартиры нельзя.

Дополнительные требования к заемщику

Кому дают военную ипотеку? Военнослужащим, которые участвуют в НИС — это обязательное требование. Банки, которые участвуют в этой программе, не устанавливают дополнительных условий для заемщиков, берущих военную ипотеку.

Это можно увидеть на примере Сбербанка, который, помимо участия в НИС и службы в армии, установил для заемщиков возрастные рамки. Какие банки работают с военной ипотекой и каковы условия оформления ипотечных займов, можно узнать в этой статье.

Военнослужащему, участвующему в военной ипотеке, не должно быть меньше 21 года и больше 45 лет.

Банки отказывают военнослужащим в оформлении ипотеки крайне редко и причины этого могут заключаться в следующем:

- Предоставление заемщиком неверных сведений.

- Плохая кредитная история.

- Несоответствие выбранной заемщиком недвижимости.

Последний пункт важен потому, что банки предусматривают все риски, поэтому жилье должно быть ликвидным. Ведь офицер может уволиться, а значит, будет вынужден платить ипотеку самостоятельно.

Тем не менее, подтверждения платежеспособности клиента кредитные учреждения не требуют, так как по факту ипотеку погашает государство. Помимо этого, существуют правила, которые участнику НИС необходимо придерживаться для получения займа:

- Запрещено приобретать недвижимость у близких родственников. Это нужно, чтобы не было подозрений в осуществлении мнимой сделки.

- Нельзя купить жилье, находящееся в аварийном состоянии, комнату в общежитии или коммунальной квартире.

- Для приобретения квартиры в новостройке у застройщика должна быть соответствующая аккредитация.

На сегодняшний день ипотека для военнослужащих, несмотря на некоторые недостатки, прекрасная возможность иметь собственное жильё, не дожидаясь достаточного накопления средств на личном счёте.

Заемщик со временем перестает соответствовать требованиям

Нередко, военнослужащих мучает вопрос: «Дадут ли военную ипотеку, если уволили со службы?».

Пока заемщик служит в армии, у него не возникает проблем с военной ипотекой. А вот увольнение нередко приводит к различным неприятным последствиям.

Многое зависит и от причины увольнения. К примеру, если офицер был уволен на основании уважительной причины, то государство предоставляет ему льготы для выплаты ипотеки. Подробно о том, как взять ипотеку бывшим военнослужащим и что будет с займом при увольнении или в случае смерти, читайте тут.

На них могут рассчитывать военнослужащие, которые прекратили военную карьеру:

- в связи с семейными обстоятельствами;

- по сокращению штатов;

- из-за состояния здоровья;

- при достижении конкретного возраста.

Важным условием для погашения ипотеки с помощью государственных льгот является выслуга лет.

К примеру, если стаж службы менее 10 лет, то офицер обязуется не только выплатить ипотеку из собственных средств, но и вернуть уже выплаченную сумму государству.

Это происходит и в том случае, если военнослужащий был уволен в связи с невыполнением условий контракта или по собственному желанию (как получить ипотеку военнослужащим по контракту?).

Оформляя военную ипотеку, следует понимать, что это долгосрочный проект. И следует предусмотреть все риски, включая и возможное увольнение со службы.

Несмотря на некоторые сложности, которые включает военная ипотека, это самый удобный способ приобретения жилья. Ведь без помощи государства мало кто может купить квартиру за личные средства, особенно, если учесть постоянно повышение цен на недвижимость. Надеемся, что наша статья помогла вам найти ответ на вопрос: «Кто имеет право получить военную ипотеку?».

Как использовать средства военной ипотеки и не загнать себя в угол?

Вариант участия в военной ипотеке №1

У Вас есть семья, может быть дети, и вы давно мечтаете о семейном гнездышке. Подходит срок реализации военной ипотеки, вы покупаете большую квартиру с использованием средств НИС и максимальным ипотечным кредитом.

Не самое лучшее решение.

Все выплаты предназначенные государством для Вас, будут уходить на погашение ипотеки. Вы загнали себя в угол и если Вас уволят, Вы будете должны банку и РФ, а ежемесячные платежи составят около 30.000 рублей/ месяц в течение 10 и более лет.

Продажа приобретенной квартиры будет затруднительна, т.к. она в залоге у банка и РФ. Если Вы решите не платить по счетам, через некоторое время квартиру арестуют и продадут (возможно, дешевле ее рыночной стоимости). Деньги разделят между банком и Росвоенипотекой.

Случается, что сумма долга не полностью покрывается суммой от продажи квартиры, в этом случае остаток выплачивать снова Вам. Почувствовали хомут на шее? Во-первых, взяв максимальную ипотеку, вы связали себя по рукам и ногам вместе с военной службой – вы уже никуда не уйдете.

Во-вторых, вы лишитесь денег, которые уйдут на погашение процентов по кредиту.

Вариант участия в военной ипотеке №2

Вы проходите службу в небольшом гарнизоне недалеко от крупного города (не далее 300 км) и взяли квартиру в этом городе со средствами НИС и максимальным ипотечным кредитом под сдачу.

Самый нелогичный шаг. Если в первом случае вы хотя бы жить будете в собственной квартире с удовольствием, то этот шаг совсем нелогичен.

Мнение эксперта

Давыдов Дмитрий Станиславович

Заместитель начальника военного комиссариата

Средняя доходность недвижимости в год 6-8 % (на аренде). По военной ипотеке кредит стоит 12% годовых.

Таким образом вы ничего не зарабатываете, а теряете около 5% от суммы ипотечного кредита. От 2млн.

это 100.000 рублей в год. Абсолютно невыгодно.

Не забывайте, что на период прохождения службы военнослужащий обеспечивается служебным жильем, а в случае невозможности его предоставления выплачивается компенсация за поднаем.

Ситуация с компенсацией у военнослужащих значительно улучшилась для офицеров и прапорщиков с 18 сентября 2016 года, когда сняли лимиты за поднаем жилых помещений. Для солдат и сержантов лимиты остались прежними 15.000 рублей для г. Москва и Санкт-Петербурга, 3600 рублей для городов и районных центров, 2600 рублей для остальных населенных пунктов.

Учитывая, что военнослужащие находятся не в безвыходном положении по вопросу «Где жить?», брать ипотечный кредит финансовой целесообразности не имеет. Если Вы офицер или прапорщик живите в съемном жилье, получайте деньги за поднаем.

Хочу заметить, вы можете снимать квартиру у родственников. Если Вы из солдат и сержантов то постарайтесь проходить военную службу там, где возможно получение служебного жилья.

Если вы уже взяли максимальный ипотечный кредит и оказались в подобном положении, постарайтесь его максимально быстро погасить. Поменяйте машину на более дешевую, доплачивайте ежемесячные взносы со своих доходов, деньги от аренды недвижимости направьте на погашение долга.

Не забудьте в конце года посчитать, какую сумму личного дохода вы вложили в погашение ипотечного кредита, и затребуйте налоговый вычет за вложенные средства.

Что такое военная ипотека?

Военная ипотека – целевой кредит на покупку недвижимости, который выдается военнослужащим и субсидируется государством. Управляет процедурой кредитования специальная структура – Росвоенипотека. Ее контролирует Министерство Обороны РФ. Программа реализуется в соответствии с положением ФЗ №117.

Купить жилье на льготных условиях могут лица, которые участвуют в НИС (накопительно-ипотечной системе). Предложение доступно лишь для лиц, работающих в вооруженных силах РФ по контракту. Военная ипотека представляет собой стандартный кредит, однако платежи вносит не заемщик, а государство.

История.

Мнение эксперта

Давыдов Дмитрий Станиславович

Заместитель начальника военного комиссариата

Самый первый закон, касающийся порядка выдачи жилья военным, был принят в 1993 году. Через 5 лет был подписан ФЗ №76 «О статусе военнослужащих».

В нормативно-правовом акте говорилось, что каждый человек, закончивший службу по контракту и вышедший на пенсию, должен быть обеспечен жильём. Процедура оказалась недостаточно эффективной.

Очереди на жилье росли и никто не гарантировал, что военнослужащий вообще когда-либо сможет получить недвижимость. Лица, которым всё же выделили жилье, были недовольны его качеством.

Нередко помещения не были приспособлены для нормальной жизни.

С начала двухтысячных государство ввело курс популяризации военных профессий

Чтобы привлечь внимание к службе в армии, необходимо было решить вопрос с жильём

Для этого в 2004 году был принят закон «О военной ипотеке» (ФЗ №117 от 20 августа 2004 года). Нормативно-правовой акт закрепил возможность получения комфортабельного жилья через 3 года с момента начала службы.

Для многих мужчин новый закон «О военной ипотеке» стал отличным мотиватором для начала военной карьеры. Ипотека позволяла обеспечить себя и семью комфортабельной недвижимостью. Причём человек самостоятельно выбирал местоположение новой квартиры.

Законодательство.

Основным нормативно-правовым актом, регламентирующим нюансы предоставления военной ипотеки, продолжает оставаться федеральный закон №117 от 20 августа 2004 года. Закон «О военной ипотеке» регламентирует права и обязанности участников программы, определяет порядок формирования накоплений для жилищного обеспечения, фиксирует правила надзора и контроля, а также ряд иных нюансов оформления военной ипотеки.

Дополнительно стоит учитывать положение ФЗ №102 от 16 июля 1998 года «Об ипотеке». Здесь фиксируется перечень имущества, которое может выступать предметом сделки, и определяются общие правила заключения договоров, особенности регистрации соглашений и иные нюансы.

Покупка недвижимости по программе военной ипотеки выполняется с соблюдением Гражданского кодекса. В частности, вопросам купли-продажи посвящена глава 30 ГК РФ.

Дополнительно необходимо уделить внимание следующим Постановлениям Правительства:

- №89 от 21 февраля 2005 года – определяет категории участников и основания для включения в них;

- №686 от 17 ноября 2005 года – фиксирует правила выплаты накоплений;

- №370 от 2008 года – определяет порядок возврата целевого жилищного займа.

Суть и механизм действия программы «военная ипотека».

Суть программы «военная ипотека» состоит в следующем: человек заканчивает военное учебное заведение или поступает на службу и регистрируется в накопительной ипотечной системе. Государство начинает перечислять деньги на его счёт.

Через 3 года сумма становится доступной для пользования. Её можно направить на цели, отраженные в статье 14 ФЗ №117 от 20 августа 2014 года.

Разрешается использовать денежные средства для погашения основного долга или уплаты первоначального взноса.

Подводные камни юридического характера

Перед тем, как решиться на участие в программе военной ипотеки, военнослужащий должен быть в курсе всех юридических тонкостей по данному вопросу. Рассмотрим их подробнее.

- Возрастной ценз участников

Предельный возраст заемщика на момент внесения последнего платежа по ипотеке не должен превышать отметку в 45 лет. Данный параметр напрямую определяется возможный срок кредитования и максимальную величину заемных средств. Военнослужащие в молодом возрасте, подходящие под все требования программы и банка, смогут получить наибольшую сумму и заключить кредитный договор минимум на 15-20 лет.

- Строгое соблюдение сроков участив в НИС для оформления ипотеки

После того, как военный стал участником накопительно-ипотечной системы и получил подтверждающее свидетельство, Росвоенипотека открывает на его имя персональный счет, который пополняется за счет средств федерального бюджета в рамках лимита выделенной суммы. В течение первых трех лет никаких списаний со счета производить нельзя. Это запрещается законом.

- Дополнительные издержки в процессе оформления ипотечного кредита

Как известно, выдача ипотеки сопряжена с некоторыми дополнительными затратами: предоставление профессиональной оценки объекта недвижимости, расходы на страхование жилья, здоровья и жизни заемщика, оплата госпошлин и т.д. Все они являются обязанностью военнослужащего, а не государства в лице Росвоеипотеки, и их следует заранее запланировать. Это не должно стать неожиданностью для клиента.

- Последствия в случае увольнения

Увольнение военного со службы раньше окончания срока действия ипотеки чревато последствиями. Все зависит от выслуги лет. Если человек прослужил более 20 лет, то полученные от государства деньги не подлежать возмещению. Если выслуга больше 10-ти лет и причина увольнения является уважительной по закону, то дальнейшее погашение задолженности перед банком заемщик будет производиться за счет военнослужащего. Если же причина неуважительная, то помимо самостоятельной оплаты долга заемщик должен будет вернуть Росвоенипотеке выделенные средства.

- Возможная доплата по утвержденному графику платежей

Государством ежегодно выделяется фиксированная сумма, перечисляемая на именной счет военного в НИС. По заключенным ранее договорам об ипотеке предусматривалась плавающая процентная ставка, которая могла меняться в случае роста инфляции и иных неблагоприятных экономических факторах. Сейчас все банки предлагают только фиксированные проценты, без возможности изменения в течение всего срока кредитования. Однако военнослужащие с кредитами с плавающим процентом в случае увеличения ставки будут вынуждены вносить доплату за текущие платежи по изменившемуся графику. Естественно, по этому поводу имеется множество недовольства и объективных негативных отзывов.

- Независимость суммы накоплений на счете НИС от состава семьи военного

На счете аккумулируются средства из бюджета в расчете на одного военнослужащего независимо от количества членов семьи. Для многодетных семей это может стать существенной проблемой, так как условия проживания, например, в однокомнатной квартире будут далекими от комфортных. Поэтому для квартиры большей площади военнослужащему придется вложить собственные средства.

- Ограничение максимальной суммы займа

Предельное значение заемных средств по военной ипотеке не может превышать 2,8 миллиона рублей. В регионах и небольших городах на эти деньги можно приобрести довольно качественное и просторное жилье, а вот в Москве или Санкт-Петербурге, это сделать вряд ли получится. Уровень цен там совершенно другой.

- Ограниченность выбора конкретного жилья

Если ранее жилье для военных строилось и предоставлялось бесплатно без права выбора, то сейчас они могут выбрать район проживания, дом, площадь квартиры, ее планировку и т.д. Но выбирать опять же придется из списка аккредитованных банком и Росвоенипотекой объектов, которые не всегда отличаются качеством и повышенным комфортом. Как правило, это эконом жилье с типовыми планировками и небольшой площадью.

Суть программы

Военная ипотека как вариант финансовой поддержки военнослужащих имеет прозрачные условия и простую структуру требований. Для начала человек должен подписать контракт либо поступить на высшее военное обучение. После реализации некоторых условий (заключение второго контракта/5 лет обучения/3 года службы) он должен зарегистрироваться в накопительной программе (например, на сайте военной ипотеки). Затем государство будет регулярно перечислять денежные средства на личный счет военнослужащего. Спустя 3 года после активации в программе деньги получат статус доступных: их можно использовать в качестве первого взноса.

Суть военной ипотеки имеет одно характерное отличие от обычной – вместо человека платит государство. После оформления всех необходимых документов обязательства по кредиту будут выполняться за счет бюджетных средств. Данное обстоятельство ведет к тому, что финансовые учреждения охотнее предоставляют деньги на квартиру по военной ипотеке по низким ставкам.

Основные условия:

- Программа военной ипотекидля служащих имеет верхнюю границу по сумме (сколько может стоить максимально дорогой вариант жилья) – 2465000 р. Если человек намерен взять жилье на большую сумму – разницу придется выплатить из собственного кошелька (потребуется дополнительное разрешение банка).

- Сроки кредитования начинаются со дня заключения договора до достижения военным 45 лет.

- Сумма выплат по военной ипотекерассчитывается на основе общего срока выплат.

- В качестве залога выступает само жилье.

- Происходит двойное обременение: от банка (вступление в право собственности только после погашения кредита) и от государственных органов (получение прав на квартиру после реализации условий субсидии). По этой причине продать квартиру, которая находится в военной ипотеке, нельзя до получения всех прав собственности.

Стоит учитывать, что не все банки предоставляют возможность по доплате из собственных средств за приобретаемое имущество. В рамках программы военной ипотеки в 2019 году подобные условия кредитования готовы предоставить 3 крупных банка – Абсолют Банк, УРАЛСИБ и Банк Зенит.

По этой причине перед обращением в банк имеет смысл определиться с возможными вариантами жилья, их стоимостью и собственными возможностями. При желании сделать рефинансирование уже имеющейся военной ипотеки стоит тщательно изучить условия банков-конкурентов и не ориентироваться только на снижение процентной ставки по кредиту.