Банк подал в суд: что дальше?

Обращение в суд обычно происходит через полгода-год после того, как заемщик перестает платить кредит. Однако в некоторых случаях этот срок может быть значительно меньше (месяц-два) или значительно больше (несколько лет). Чаще в суд обращается банк, а не коллекторское агентство, поскольку в большинстве случаев именно у банка остается право требования по кредиту. Однако судебный процесс – это дополнительные издержки для банка, и если речь идет о небольших суммах, то суда может и не быть. Вопрос о том, какую сумму считать «небольшой», зависит от конкретного банка и региона России. Например, в Москве практически не бывает судебных процессов при задолженности менее 50 тыс. руб.

Сначала банк обращается в мировой суд, который выносит судебный приказ без выслушивания заемщика. Не стоит беспокоиться об этом, поскольку можно будет просто написать заявление об отмене судебного приказа и тогда будет подано новое заявление в районный суд. Стоит готовиться к тому, что судебный процесс может длиться много месяцев. Если представить юридические факты, касающиеся невозможности оплачивать кредит, тогда суд может в значительной мере снизить сумму долга. Если объявить себя банкротом и не платить кредит, тогда по решению суда у человека будет конфисковано и распродано все имущество в пользу кредитора.

Заемщику необходимо действовать следующим образом:

- Являться на каждое судебное заседание.

- Подготовить документы об ухудшении материального положения в виду потери работы, перевода на более низкооплачиваемую должность, затяжной болезни или, например, рождения ребенка, что требует дополнительных затрат. Если вы писали заявление на реструктуризацию, а банк не пошел вам на встречу, то это будет вам на руку.

- Также следует обратиться к адвокату, чтобы подготовить встречный иск к банку. Необходимо добиться пересчета процентов и прочих комиссий, которые были начислены финансовым учреждением.

По результатам заседаний суд выносит один из следующих вариантов решения:

- Обязать должника уплатить задолженность единовременно (в том числе за счет самостоятельной продажи имущества).

- Погашать долг отчислениями от зарплаты в течение какого-либо периода времени.

- Погасить кредит целиком, но без пеней и штрафов за просрочку.

- Реструктурировать кредит

- Взыскать задолженность принудительно из имущества заемщика.

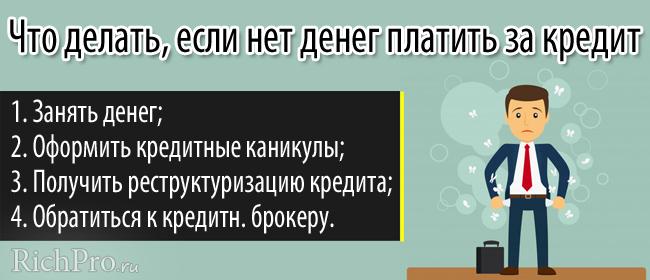

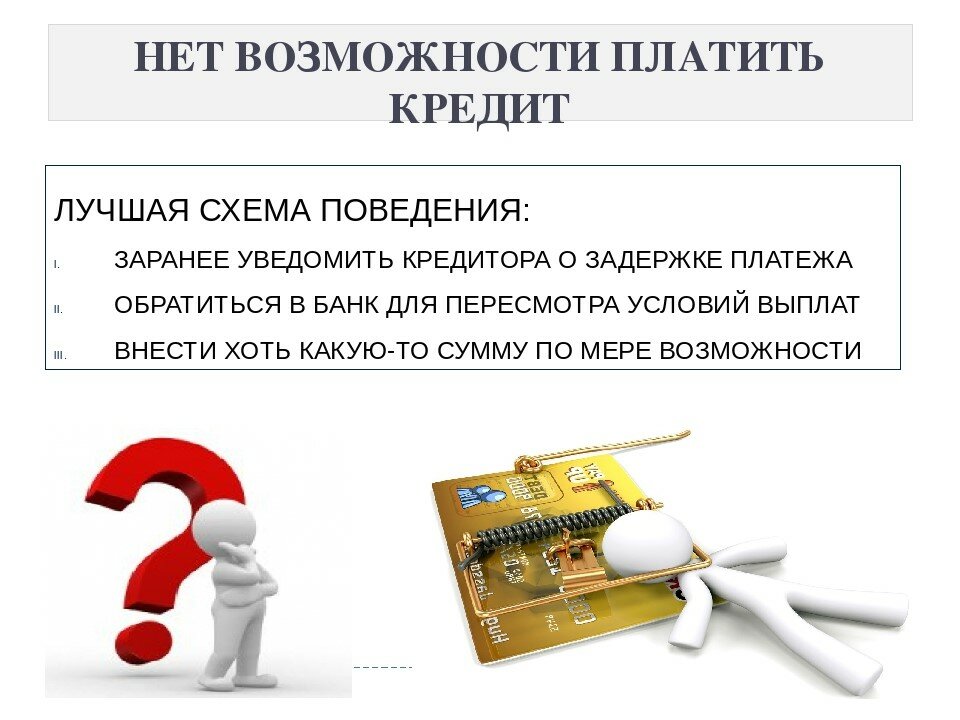

Пути решения проблемы, если нет возможности платить кредит

Банкротство физического лица

Если ваша задолженность составит 500 тыс. рублей и более, то в судебном порядке можно признать себя банкротом. Если у вас есть какое-то имущество или сбережения — они будут реализованы в счет уплаты долга, а даже если нет — долг перед банком все равно будет считаться погашенным.

В чем преимущество? Если у вас нет официального дохода или имущества в собственности, которое могут забрать судебные приставы для погашения задолженности, то все кредиты с вас просто спишут, и вы не будете никому и ничего должны.

Есть ли минусы? Разумеется, в частности — факт банкротства будет зафиксирован в вашей КИ, и банки будут вам отказывать в выдаче нового займа, шансы на его получение будут близки к нулю.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Рефинансирование долга

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях.

Что может сделать банк

Самый простой способ избежать возможных неприятностей — вовремя совершать платежи по кредитам. Однако если у вас имеются веские причины, по которым вы не можете погасить долг точно в срок — сообщите об этом кредитору. Он, как заинтересованное лицо, пойдет вам навстречу и предложит разумный компромисс.

Отсрочка в оплате суммы по графику. Возможно, вы попали в сложную жизненную ситуацию, однако сумели ее разрешить — нашли более оплачиваемую работу, закончили затяжное лечение, прочее. В таком случае кредитор может дать вам отсрочку, продлив сроки погашения ссуды. Такому клиенту нередко предоставляют каникулы на период до трех месяцев, с платежом 0 рублей.

Заявка заемщика рассматривается в индивидуальном порядке, и решение принимается с учетом всех сложившихся обстоятельств. На определенные привилегии могут рассчитывать тяжело больные клиенты, многодетные семьи, беременные женщины и другие категории граждан, лишившиеся источника доходов по причинам, от них не зависящим.

Реструктуризирование кредита. По отношению к клиенту применяются меры, позволяющие снизить уровень платежей на определенный период, помогая ему, тем самым, избавиться от просрочки. С этой целью может быть капитализирована вся задолженность. Проценты снова будут начисляться на сумму долга, однако репутация клиента останется незапятнанной, и он выполнит перед банком все свои обязательства. Срок кредитного договора также может быть пролонгирован, а проценты по нему — снижены.

Перекредитование в другом банке. Данная мера применяется в том случае, если заемщик не сумел решить проблему со ссудой со своим «родным» кредитором

Очень важно вовремя воспользоваться подобной услугой, чтобы не допустить просрочек по платежам, которые приведут к соответствующим записям в БКИ и испорченной кредитной истории. Есть банки, в которых можно перекредитоваться на весьма выгодных условиях, с более низкими процентными ставками.

Главное, о чем следует помнить — не пускайте проблему на самотек, чтобы не усугубить и без того сложную для себя ситуацию. Как правило, банки идут навстречу собственным клиентам, так как сами заинтересованы в разрешении проблемной ситуации мирным путем, без привлечения третьих лиц, коллекторских агентств и судебных инстанций.

Даже самая небольшая просрочка приведет к негативным последствиям в виде начислений неустоек, ухудшение кредитной истории клиента и другие.

В случае возникновения чрезвычайных обстоятельств, которые привели к нарушению обязанности по уплате регулярного платежа, следует прежде всего не скрываться от сотрудников банка.

Необходимо спокойно ответить на телефонный звонок и объяснить, из-за чего произошла просрочка. Специалистам банка нужно сообщить о ситуации и в какой срок будет совершена оплата.

Даже если сейчас вы не можете осуществить платеж, можно постараться согласовать с банком способы решения вопроса.

Следует указать причины, в результате которых произошли финансовые проблемы (желательно предоставить какие-либо доказательства) и договориться о способах разрешения сложившейся ситуации.

| Кредитные каникулы | вернуть средства с задержкой для банка лучше, чем вообще не получить их обратно или начинать непростую процедуру по продаже жилья с торгов. Зачастую банки готовы идти на уступки должнику и дают ему кредитные каникулы, т.е. делают перерыв по выплатам на какой-либо срок (до полугода), продлив при этом совокупный срок договора. |

| Реструктуризация задолженности | В случае серьезных затруднений, может быть пересмотрен график платежей. Ежемесячный платеж может быть непосильным для должника, а уменьшение этой суммы хоть и увеличит общий период ипотеки, но позволит вносить нужную сумму без просрочек |

| Продажа недвижимости | При согласии заемщика, может быть осуществлена продажа объекта залога. В данном случае это будет более выгодно для банка, чем продажа с аукциона. Однако продажа объекта недвижимости с обременением довольно проблематична, поэтому на это потребуется время |

| Страхование | В случае, если возникла ситуация, подпадающая под страховой случай, и у заемщика оформлен страховой полис на этот случай, то задолженность может быть оплачена полностью или частично |

Что делать с долгом?

Простое бездействие.

Вариант подойдет человеку, который официально не трудоустроен. Индивидуальные предприниматели и владельцы бизнеса в зоне риска, поскольку доля в обществе с ограниченной ответственностью может явиться объектом наложения ареста судебным приставом. Индивидуальные предприниматели по закону вынуждены регистрировать расчетные счета на себя, а значит пристав с легкостью сможет списать деньги находящиеся на счете. Если Вы не получаете доход официально, у Вас нет ликвидного имущества подходящее для реализации, то вариант бездействия подойдет для Вас. Указанный инструмент плох тем, что приставы смогут применить меры принудительного исполнения в виде ограничения выезда за пределы российской Федерации. Если Вы часто бываете за границей, то о поездках придется забыть. Принимать имущество в дар или наследство нежелательно, поскольку оно может быть арестовано и в дальнейшем реализовано. Долг может «болтаться» долгое время, пока пристав не окончит исполнительное производство.

Реструктуризация задолженности.

Как я уже говорил выше не самый надежный метод, он лишь временно поможет. При реструктуризации увеличивается срок кредитования. В итоге растягивая срок клиент больше переплачивает. Однако рассматриваемый случай нельзя назвать правилом. Ситуации при которых банки увеличивают срок не прибегая к наращиванию выплат есть, но это скорее исключение из правил. Если Вам предлагают реструктуризацию, обязательно проверьте условия вновь заключаемого договора, вполне вероятно они могут оказаться для заемщика невыгодными.

В обоснование заявления не забудьте приложить документы подтверждающие трудное финансовое положение, снижение доходов, справки о состоянии здоровье (длительная болезнь, перенесенная операция).

Заключение мирового соглашения на стадии суда или исполнительного производства.

Не все знают, что банку выгоднее взять с клиента минимальную сумму, чем остаться с нулем. Вы можете предложить банку заключить мировое соглашение на оптимальных условиях, например уплатив банку 50 процентов от суммы задолженности. Нужно понимать, что коллекторские компании скупают долги Россиян порою менее 10% от суммы задолженности. Вероятно условие о закрытии части долга может заинтересовать банк.

Банкротство физического лица.

С 2016 года граждане имеют право объявлять о своей несостоятельности. Для признания должника банкротом необходимо обратиться в Арбитражный суд с заявлением. Банкротом можно признать лицо, которое накопило долг не менее 300 тысяч рублей, срок просрочки 3 месяца. По окончанию процедуры долги будут списаны, а имущество продано на торгах

Обращаю Ваше внимание, что единственное жилое помещение не подлежит реализации. На мой взгляд банкротство является эффективным средством списания долга

Вынужден отметить, что процедура не дешевая и длится от 5 до 18 месяцев.

Договориться с коллекторами.

Коллекторы выкупают долги за бесценок, всем известный факт. Коллекторы очень сговорчивы, когда понимают, что на задолженности можно заработать. Предложите выкупить долг оформив договор переуступки права требования на третье лицо (родственник или знакомый). Не бойтесь говорить об этом вслух и называть конкретные цифры.

Ответственность должника за неуплату кредита.

По сути решение суда о взыскании долга — санкция со стороны государства, принуждающая быть примерным гражданином, финансовые санкции предусмотрены кредитным договором и гражданским кодексом. В случае просрочки банк имеет право начислять штрафы, которые могут быть снижены в суде по ходатайству ответчика.

Уголовная ответственность за неисполнение решения предусмотрена статьей 315 Уголовного кодекса. На моей практике я не припомню, чтобы дознаватель возбудил дело по статье 315 Уголовного кодекса в отношении физического лица. Приставы также могут привлечь к административной ответственности за неисполнение требования, но никакой ответственности за неисполнение решения суда нет. Уважаемые подписчики, если Вам понадобилась срочная помощь или консультация я помогу Вам в любое время. Всем удачи, пока!

Автор статьи

Один раз в неделю только полезные юридические статьи и никакого спама.

Какие возможности защиты есть у должника?

После череды случаев неправомерного взыскания задолженности с физических лиц, с применением силы и последствиями на защиту заемщиков встало государство, приняв Закон № 230-ФЗ. Он защищает заемщиков от неправомерных действий со стороны взыскателя. Разберем возможности заемщика в такой ситуации. На данный момент можно выделить несколько решений проблем с просроченной задолженностью.

1

Выкупить просроченную задолженность у кредитора. Это самое выгодное развитие событий. Некоторые банки предлагают закрыть долг с дисконтом, убрав пени и штрафы. Банку выгодно реализовать долг третьему лицу, при этом получив прибыль. Так же к такому методу дисконтирования прибегают и коллекторские агентства. Выгодно также обратиться к компании-агрегатору, которая будет работать со всеми вашими долгами и общаться с кредитором.

2

Пройти процесс судебных споров с кредитором. Такой порядок может инициировать только кредитор, бояться этого не стоит. В рамках суда можно отстоять свою позицию, далее дело перейдет в службу судебных приставов, и ваш долг будет выплачиваться согласно законодательству.

3

Пройти процедуру банкротства физического лица. В данном случае решение принимает суд. Возможными средствами для урегулирования долговых обязательств является реструктуризация, мировое соглашение или организация торгов и продажа имущества. Если в последнем случае установлено, что денежных средств после реализации имущества недостаточно, тогда сумма признается невозвратной

Важно понимать, что процедура банкротства физического лица – не быстрая, скрупулезная и имеет множество последствий, среди которых:

- приобретение и продажа имущества возможна только с согласия финансового управляющего;

- установлен запрет на дарение;

- все регистрационные действия будет совершать арбитражный управляющий;

- вы будете отстранены от управления всеми банковскими счетами;

- запрещено быть поручителем;

- запрещено приобретать ценные бумаги;

- возможно ограничение выезда;

- установлен запрет на открытие счетов.

Это не полный список последствий, перечень достаточно большой, подробнее с ним можно ознакомиться в .

Поэтому все необходимо досконально просчитать, а после этого делать выводы о признании себя банкротом.

Что будет, если платить кредит не полностью

При частичном платеже в любом случае считаются просрочки с начислением пени, штрафов и т.д.

Через какое-то время с вами обязательно свяжется сотрудник кредитной организации и поинтересуется, в чем причина задержки.

Плюсы хотя бы частичных платежей:

пени и штрафы меньше, чем если совсем не платить

меньше риски передачи долга коллекторскому агентству – пока кредитор понимает, что получает с должника некую «отдачу», он еще задумается, стоит ли передавать долг стороннему лицу (ведь безнадежные обязательства выкупаются по заведомо меньшей стоимости)

Минусы частичных платежей:

штрафы/пени в любом случае капают

кредитная история портится

если ситуация продолжительное время не решается (особенно если должник не выходит на связь и не вступает в диалог) долг в любом случае будете передан коллекторскому агентству

Подытожим

Если платить кредит не полностью, ситуация измениться незначительно. Конечно, это лучше, чем не платить совсем. Но оптимальная стратегия остается прежней – при возникновении финансовых затруднений, свяжитесь с кредитором и попробуйте найти компромисс:

- подайте заявление на реструктуризацию

- запросите кредитные каникулы

- попробуйте вариант с рефинансированием

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Клиенту нечем платить кредит: что делает банк в таком случае

Как удалось выяснить сайту sympaty.net, выбор той или иной схемы действий в разных случаях может отличаться.

- Если у кредитополучателя в данный момент нет никаких доходов, вероятнее всего ему предложат отсрочку на определённое время. В таком случае сумма основного долга по кредиту у клиента не увеличится, но размеры ежемесячных платежей после отсрочки возрастут, поскольку неоплаченный долг будет распределён на оставшееся время.

- Кредитополучателям, доход которых в силу объективных обстоятельств уменьшился, банк может также отодвинуть сроки выплаты долга, снизив тем самым размеры ежемесячных взносов.

- В исключительных ситуациях банк может даже снизить процентную ставку по кредиту, что тоже повлечёт снижение размера платежей за оговоренные периоды.

- В наше кризисное время клиенту, который обращается в банк с проблемой вроде: «У меня нет работы, нечем платить кредит, что делать?» — могут также предложить перекредитование. То есть, оформление нового кредита, который будет использован на погашение существующего долга. По сути, перекредитование – это инструмент для увеличения сроков выплаты долга, отхождения от непривлекательных условий кредита или неудовлетворительного обслуживания банка по кредиту, выданному ранее.

Если же банк не удовлетворит прошения клиента об уступках, очень важно предпринять все возможные меры для того, чтобы кредитор не подал иск в суд. Здесь следует иметь в виду, что иск подаётся, когда нарастает критическая сумма долга по кредиту

На вопрос, что делать, если много кредитов, а платить нечем, грамотнее всего может ответить опытный юрист. Тем, кто не имеет возможности проконсультироваться у такого специалиста, можно постараться сначала все силы бросить на погашение кредита, процент по которому выше, потому что именно при его просрочке долг возрастёт по максимуму.

Пожалуй, отдельного рассмотрения заслуживают случаи, когда долг по кредиту грозит женщине, оформившей отпуск по уходу за младенцем.

Если нечем платить потребительский кредит

Также можно попробовать запросить каникулы, но статистика и письма наших читателей показывают, что одобряют их по потребительской линейке очень редко.

Какие есть другие варианты:

Более низкий процент позволяет снизить финансовую нагрузку.

Кроме того, рефинансирование позволяет получить большую сумму, чем долг по имеющимся обязательствам. Так вы сможете отложить некоторую сумму для дальнейших платежей, если пока нечем платить кредит. Или позволить себе срочные траты.

Для реструктуризации необходимо подать заявление в банк. Но полностью платежи отменены не будут, а итоговая переплата получится больше (из-за увеличения срока). Это нужно учитывать.

У близких может не быть необходимой суммы, а иногда даже в семье на просьбу «не могу оплатить кредит, одолжи ненадолго» можно услышать о процентах, ставках и ежемесячных платежах.

Не нужно у кого-то просить деньги. Не нужно звонить в банк, куда-то приезжать. Все оформляется онлайн буквально за 5 минут. Причем, если при оформлении рефинансирования кредитная организация в целом может подозрительно отнестись к вашей невозможности погасить уже имеющийся займ, то микрофинансовые учреждения обычно более лояльны как к уже имеющимся обязательствам, так и к кредитной истории.

Среди десятков предложений можно выбрать микрозаймы от 3.000 до 100.000 рублей на срок от 1 дня до 6 месяцев.

Причем большинство МФК позволяют отсрочить платеж на срок до 30 дней, если вы не успеете разобраться с финансовыми трудностями. А погасить долг можно досрочно, выплатив проценты только за уже прошедшие дни.

Некоторые компании предлагают займ под 0% новым клиентам.

Обратите внимание

В микрофинансовые организации стоит обращаться ТОЛЬКО, если вы четко понимаете, что скоро получите деньги. Учитывая размер ставок (1% в день), если у вас продолжительные финансовые проблемы, вы только загоните себя в долговую кабалу.

Быстрое решение от Tinkoff – 120 дней без %

На фоне пандемии и вынужденной самоизоляции Тинькофф запустил помощь в оплате кредита.

Специальная акция при оформлении кредитной карты Tinkoff Platinum

- Погашение кредитных долгов в других банках

- Проценты не начисляются 120 дней

- 1 год бесплатного обслуживания

- Все остальные возможности и бонусы кредитки действуют

Вам это подойдет, если у вас…

— непогашенный заем в любом банке кроме самого Tinkoff

— долг меньше 300.000 рублей

— нет кредитки Тинькофф Платинум

— есть хотя бы какие-то регулярные финансовые поступления

— финансовое положение восстановится не позднее, чем через полгода

Как именно будет погашен долг

Оформляете кредитку по кнопке ниже, Tinkoff погасит ваш долг в другом банке, а с карты будет списана соответствующая сумма.

В течение 120 дней на этот «минус» не будут начисляться проценты.

НО! Минимальные ежемесячные платежи все равно будут. Это нормальная практика по всем кредиткам во время беспроцентного периода (у Альфы, Сбера и прочих банков ровно такая же ситуация).

Просто они будут существенно меньше, чем ежемесячный взнос, который вы платите сейчас.

Какие есть «подводные камни»

Важно не использовать кредитку для других покупок, пока вы не закроете минус. Дело в том, что, согласно договору, пока вы не погасите сумму оплаченного за вас займа, все переводы на эту карту будут уходить в счет закрытия именно этой задолженности

Минус по покупкам будет гаситься только после этого

Дело в том, что, согласно договору, пока вы не погасите сумму оплаченного за вас займа, все переводы на эту карту будут уходить в счет закрытия именно этой задолженности. Минус по покупкам будет гаситься только после этого.

Соответственно, на эти суммы через положенные по договору 55 дней (а длинный беспроцентный период в 120 дней действует только на погашение займа в другой банковской организации) пойдут начисляться проценты.

Кому НЕ подойдет этот вариант

— совсем нет денег на кредит – какие-то минимальные платежи вносить все равно придется. И если со средствами совсем проблема, данный вариант вряд ли поможет;

— полностью отсутствует доход – ровно по той же причине;

— долг больше 300.000 – погасить его таким образом не получится, а частичное погашение, согласно акции, невозможно;

— займ был оформлен у частного кредитора – на подобные финансовые обязательства акция не распространяется

______________________

Подойдет ли такой вариант, если нечем платить займ в МФО, неизвестно. Формально ограничений по данному вопросу нет. С другой стороны, в инструкции указаны долги по займу именно перед банком. Кроме того, банковская сфера традиционно без энтузиазма относится к клиентам микрофинансовых организаций.

Но попробовать подать заявку все-таки стоит. А если не получится, можно воспользоваться другими вариантами из нашей статьи.

Что будет, если не платить кредит

Бесполезно рассчитывать, что неприятность рассосется сама с собой. Любая кредитная организация создана с целью увеличения собственной прибыли, поэтому на акт благотворительности со стороны банков рассчитывать глупо. Хотя отдельные долги, если речь идет о мелких суммах, действительно могут быть списаны банками после признания их невозвратными, особо на это рассчитывать не стоит. Да и как гласит мудрая пословица, «долг платежом красен». Если пошла просрочка платежа, банк начинает прикладывать ряд усилий для возврата долга.

Сначала это вежливые напоминания – возможно, клиент попросту забыл внести сумму по графику. Если поступления денег на счет так и не произошло, финансовая организация задействует различные структуры как из своих резервов, так и из сторонних. В рамках собственной работы с неплательщиками у кредитных учреждений имеются отделы досудебного взыскания и отделы по работе с проблемной задолженностью, первоочередная задача сотрудников которых стимулировать заемщиков к уплате имеющейся задолженности.

Если банк таки не справился своими силами, кредитное дело попадает в лапы к коллекторам. Крупные банки, вроде Сбербанка и ВТБ, как правило, практически сразу обращаются в судебные инстанции для возврата долга. Для других, более мелких игроков рынка кредитования, в частности, для микро финансовых организаций, поход в суд представляется куда более хлопотным делом, нежели обращение к посредникам – агентствам по сбору задолженности, проще говоря, к коллекторам. Обычно уже через 1−3 месяца просрочки кредитное дело попадает к подобным посредникам, которые медленно, но верно превратят в ад жизнь должника и его окружения. Одно кредитное дело может побывать поочередно в нескольких агентствах, специализирующихся на возврате долгов. Если и это не принесло организации, выдавшей ссуду, никаких результатов в течение 1−3 лет, то проблемный долг, скорее всего, будет передан в суд для взыскания в принудительном порядке в рамках исполнительного производства либо попросту продан тем же коллекторам. Из всего сказанного ясно, что проблема в любом случае не решиться сама собой, поэтому заемщику, даже если нет возможности платить кредит, придется предпринять какие-то действия, чтоб избежать подобных последствий.