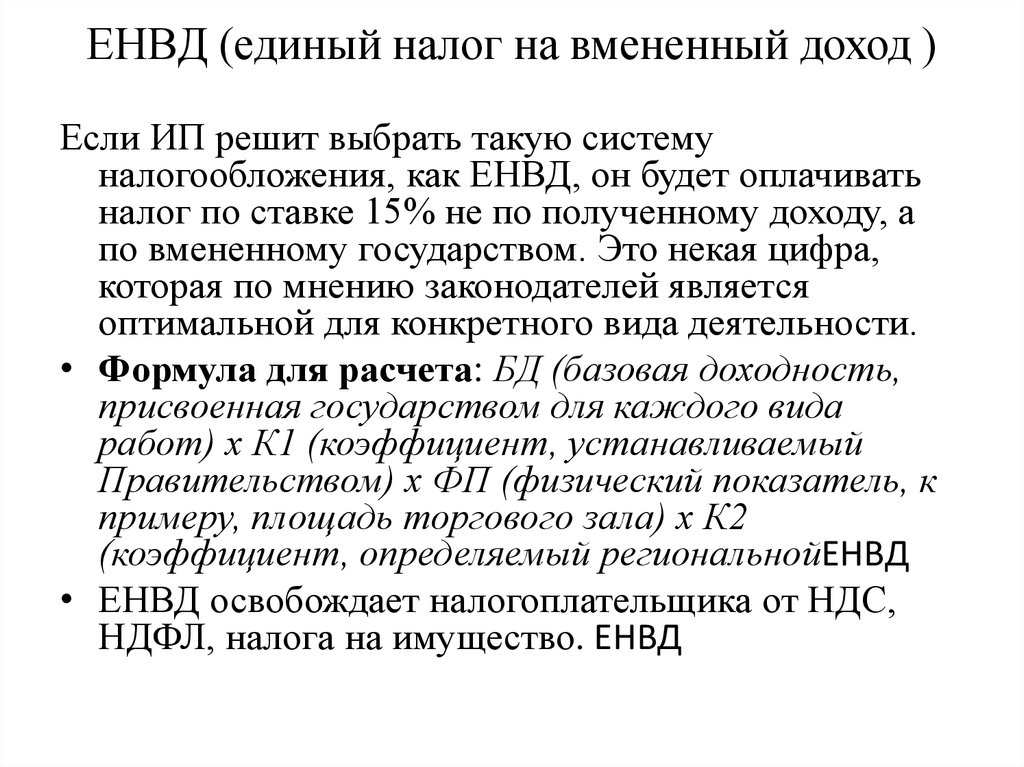

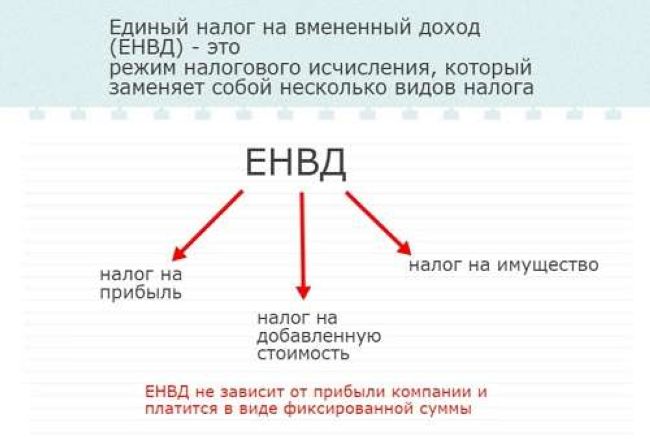

Расчет налога и отчетность

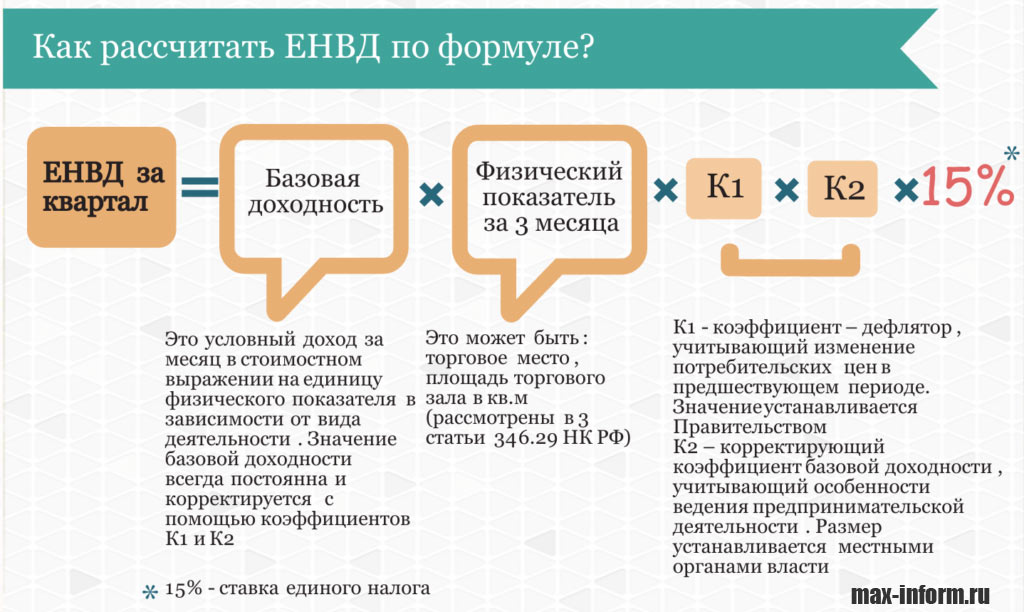

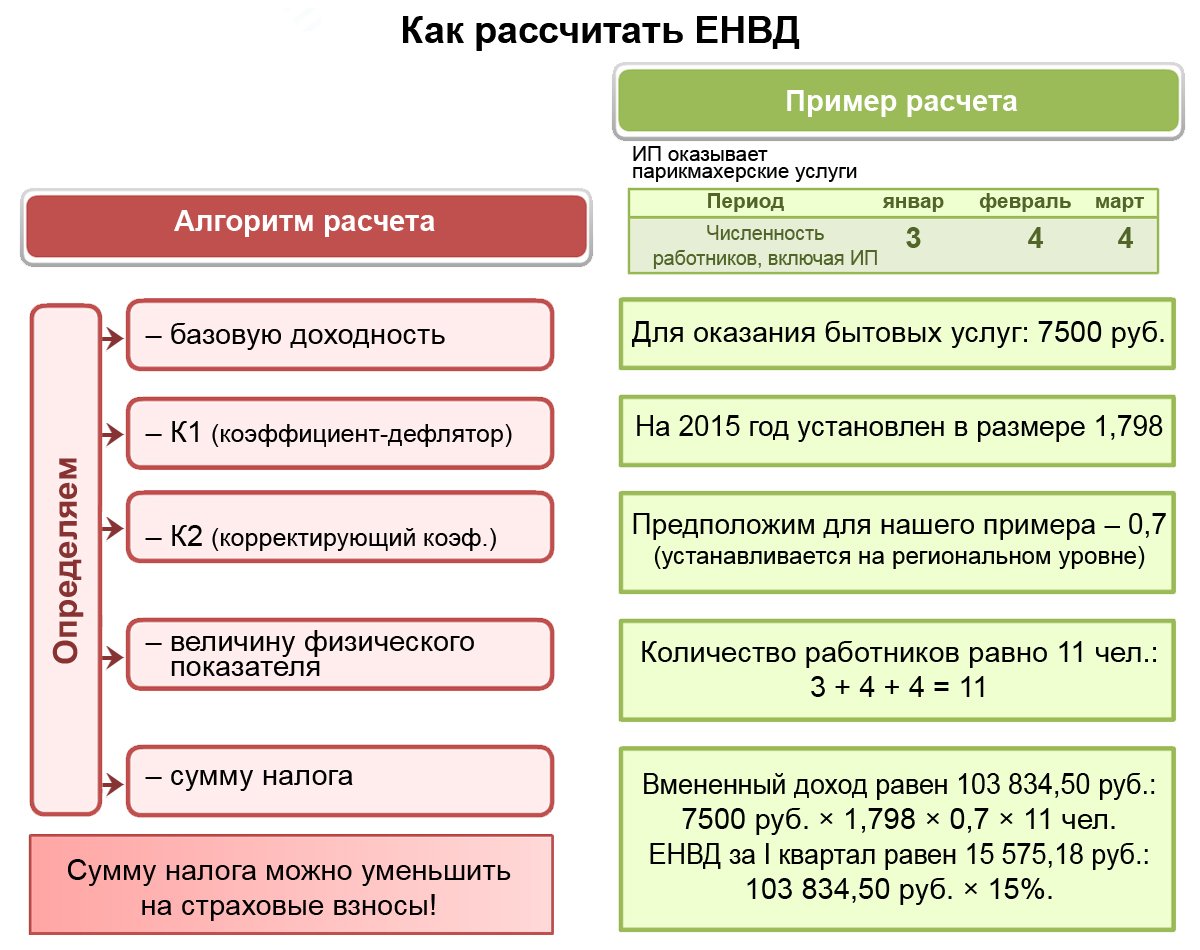

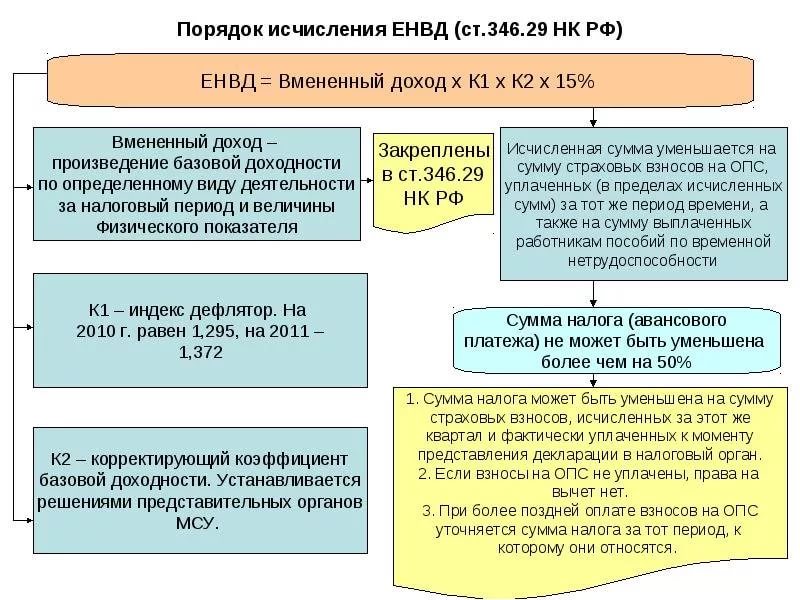

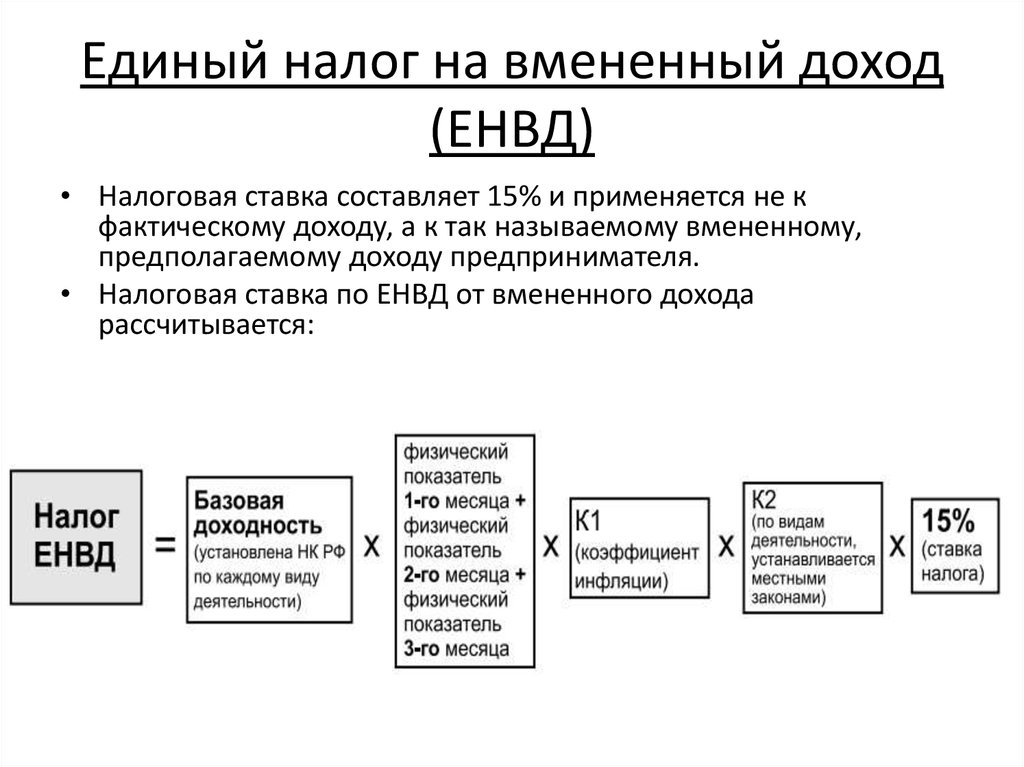

Для того, чтобы рассчитать сумму налога, нам нужно умножить базовую доходность по осуществляемому виду деятельности на физический показатель по этому же виду и на коэффициенты К1 и К2.

Полученное произведение умножаем на ставку налога и получаем сумму налога за один месяц. Для получения квартальной суммы, умножаем все на три.

Теперь рассмотрим каждый показатель отдельно.

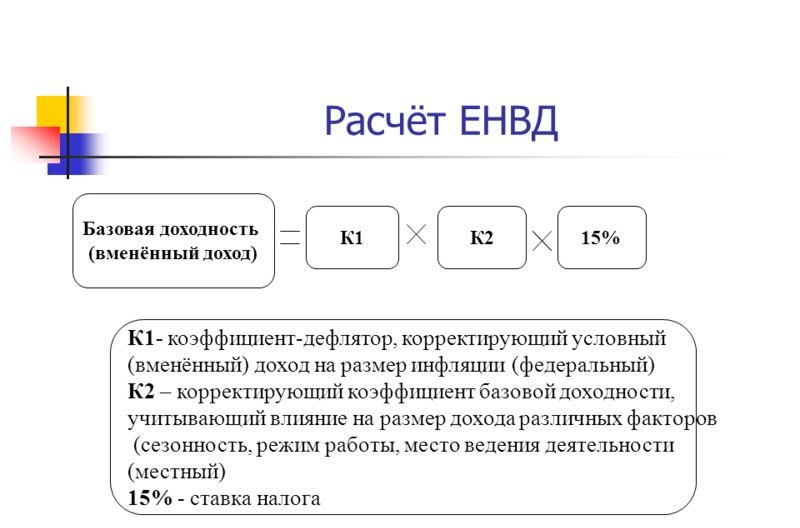

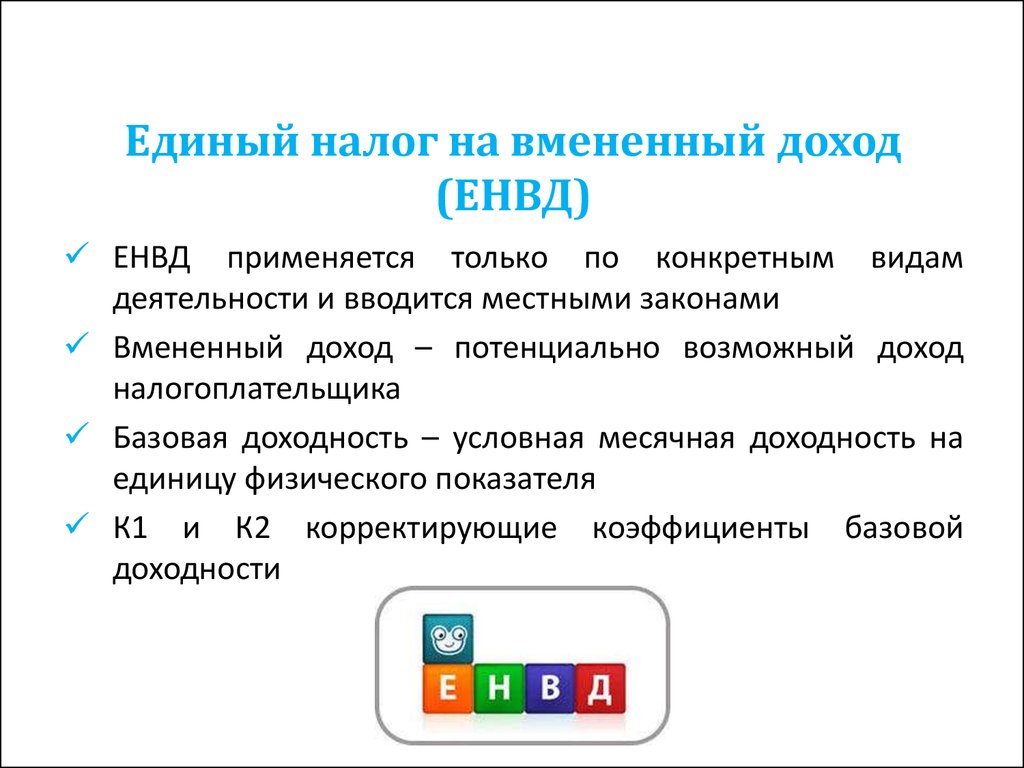

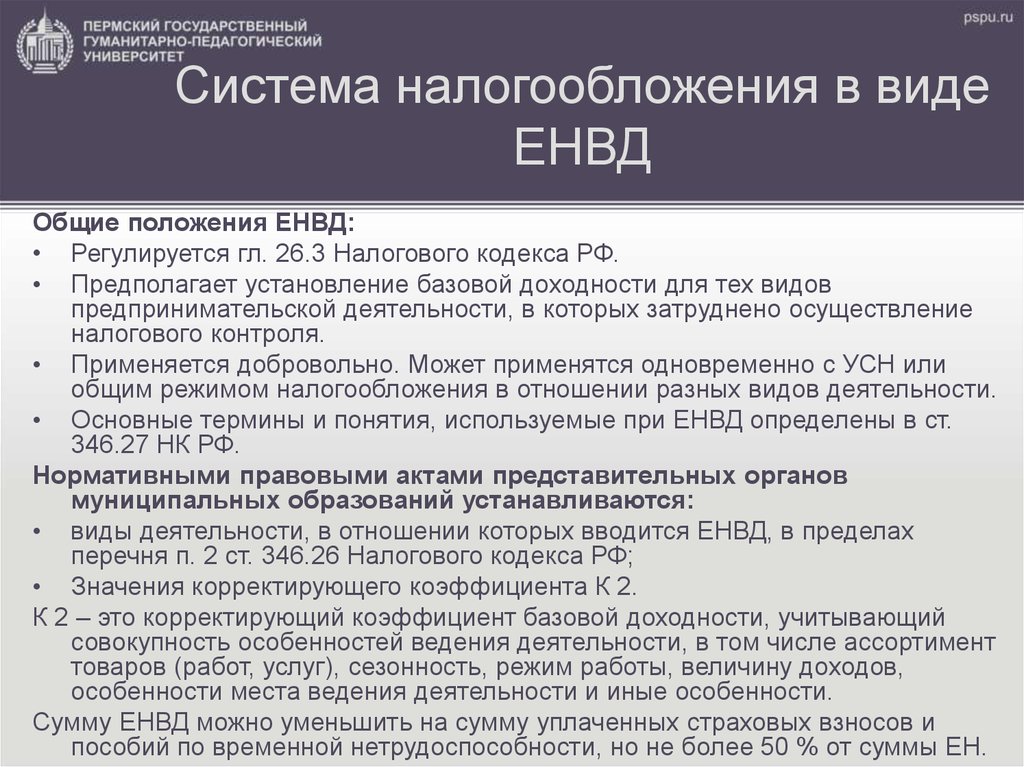

К1 — это индекс дефлятор, он устанавливается законодательно на каждый год. В 2015 году К1= 1,4942, на 2016 год установлен К1= 1,569.

К2 — индекс, корректирующий сумму налога в зависимости от условий ведения деятельности (например: места расположения, ассортимента продукции, грузоподъемности автомобиля, помещение в собственности или в аренде и т. д.). Этот коэффициент устанавливается на местном уровне: в каждом регионе, городе, муниципальном образовании и др. – он свой.

Физический показатель (площадь, количество работников, количество автомобилей и т. д.). Для разных типов деятельности он свой. Показатель установлен Налоговым Кодексом и не подлежит изменению на местном уровне.

Ставка налога — 15%.

Базовая доходность и физические показатели для разных видов деятельности приводятся в Налоговом кодексе (пункт 3 статья 346.29).

Начисленная сумма налога за квартал (налоговый период) уменьшается на сумму перечисленных страховых взносов (за этот же период) во все фонды и еще на сумму выплаченных пособий по нетрудоспособности, которые начислены за счет организации или ИП (первые три дня).

Начиная с 2013 года, предоставляется возможность уменьшать сумму налога на личное медицинское страхование, которое произведено в пользу работников на случай их заболевания для оплаты первых трех дней (эти дни оплачиваются за счет организации или ИП).

Уменьшить налог можно при условии, что страховое возмещение не превышает размера начисленного больничного за 3 дня, рассчитанного из действующего законодательства по расчету пособий по нетрудоспособности.

В итоге сумму вмененного налога можно уменьшить не более чем на половину. Оставшаяся половина должна быть уплачена в бюджет.

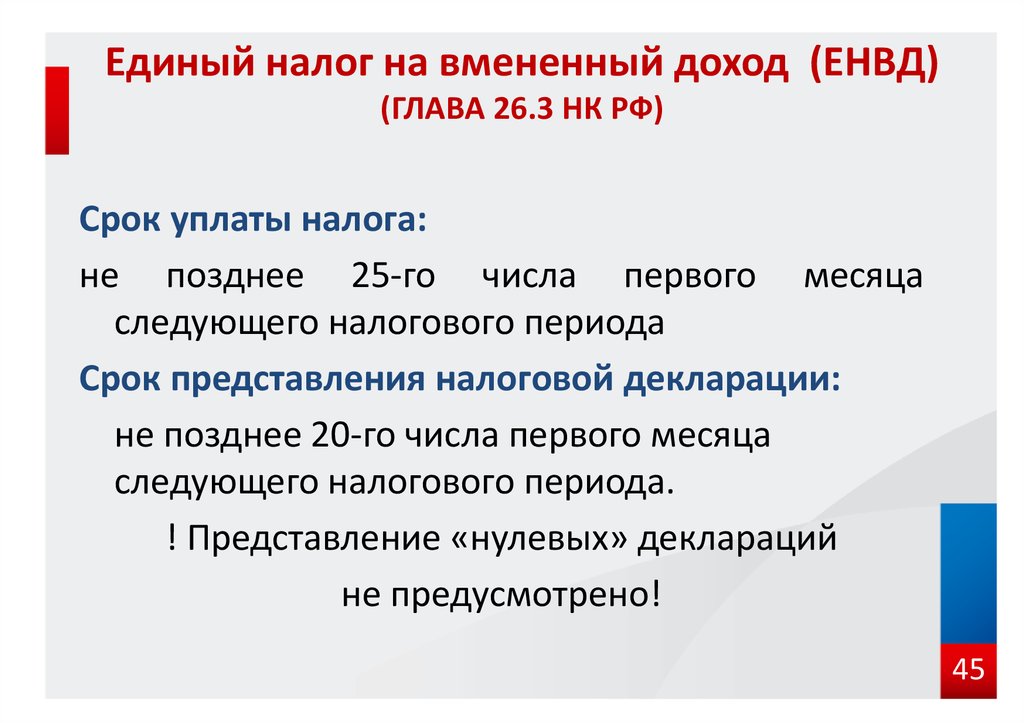

Уплата налога производится до 25 числа (включительно) месяца, идущего за окончившимся кварталом.

Декларация сдается до 20 числа (включительно) следующего месяца, после окончания квартала.

Вот очень коротко о вмененной системе. ЕНВД только кажется простой, на самом деле при ее применении возникает очень много вопросов, особенно связанных с формулировками, приведенными в статье 346.27.

Дополнительно ознакомьтесь с кратким видео о том, что такое ЕНВД простыми словами:

https://youtube.com/watch?v=tJB3OgIq9FE

Расчет ЕНВД

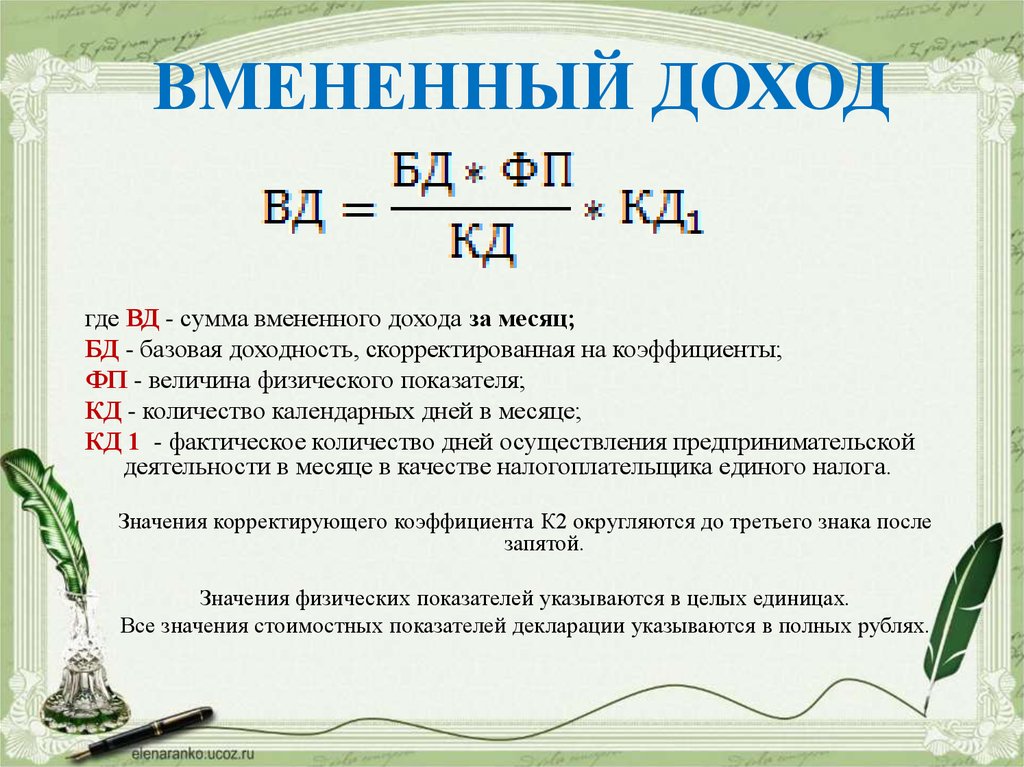

Так как же подсчитать единый налог для компании? Процедура подсчета ЕНВД довольно элементарна. Налоговой основой его расчета является приписанная прибыль учреждения либо бизнесмена.

Приписанной прибылью (ПП) полагается принимать вероятно допустимую прибыль, подсчет коего выполняется согласно группе некоторых условий, возлежащих в основании его извлечения. Размеры приписанной прибыли обусловлена равенством:

ПП = БП × ФП,

где БП – данный коэффициент базисной, либо относительной, ежемесячной прибыльности (в валютном эквиваленте), согласно определенному типу коммерческой работы; а ФП представляется физическим показателем, подобно БП, установленным для разных типов работы отдельно.

По Налоговому кодексу РФ, для разных типов работы отдельно установлена собственная величина физического показателя и базисной прибыльности. Например, в области услуг — данный показатель — количество сотрудников, в области массовых продаж – площадь торгового зала.

Начал действовать новый состав бытовых услуг

С 1 января 2017 года начале действовать новые редакции Общероссийского классификатора видов экономической деятельности (ОКВЭД2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2). Бытовые услуги в 2016 году определялись по классификатору ОКУН ОК 002-93. См. « ».

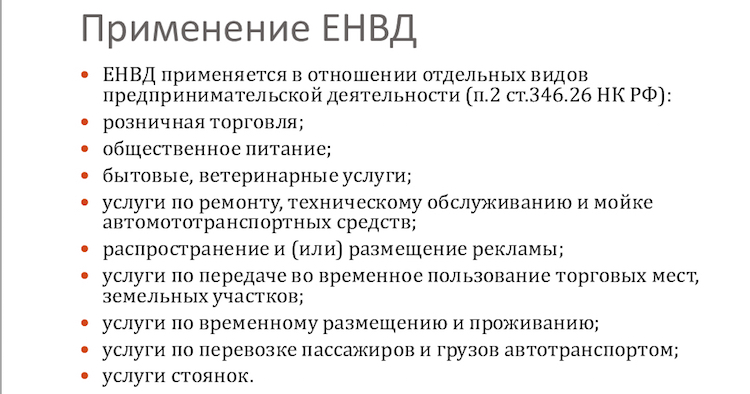

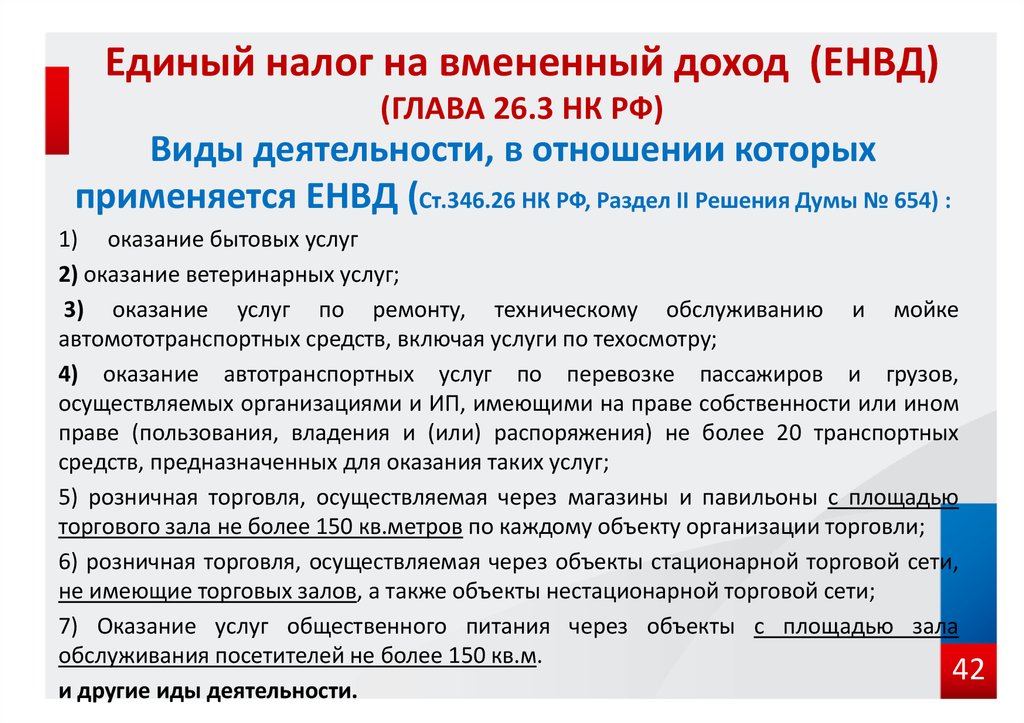

Все виды деятельности «вмененщика» в 2017 году должны быть связаны с оказанием услуг населению, оказываться по договорам бытового подряда или возмездного оказания услуг (ст. 730, 779 ГК РФ). Потребителем результатов бизнеса фирмы или ИП на ЕНВД должно быть население, а не организации. Приведем общую таблицу, в которой указаны услуги, при предоставлении которых в 2017 году можно и нельзя применять ЕНВД.

| Когда можно (нельзя) применять ЕНВД в 2017 году |

|

|---|---|

|

Можно применять ЕНВД |

Нельзя применять ЕНВД |

| При розничной торговле. Может быть стационарной (через магазины или павильоны), но с площадью торгового зала до 150 кв.м. Может быть нестационарной (через киоски, палатки, фургончики). | При сельхозпроизводстве на ЕСХН. |

| При оказании услуг общественного питания. Возможно организовать питание с залом обслуживания населения (площадь зала до 150 кв.м.), либо без зала обслуживания. | Не могут применять образовательные, медицинские и социальные учреждения, если они оказывают услуги общепита. |

| Оказание бытовых, ветеринарных услуги. | Запрет для организаций, сдающих в аренду торговые места на заправках или земельные участки под организацию торговых точек. |

| Оказание услуг по ремонту, техобслуживанию и мойке автомобилей и мотоциклов. | Не могут перейти на ЕНВД крупнейшие налогоплательщики. |

| Распространение рекламы, ее размещение. | Средняя численность сотрудников за предыдущий год превысила 100 человек. |

| Передача во временное пользование (аренда) торговых мест, земельных участков. | Организации, участниками которого являются другие организации с долей более 25 %; |

| Оказание услуг гостиниц по размещению и проживанию граждан (общая площадь спальных помещений не должна превышать 500 кв.м). | Деятельность ведется по договорам простого товарищества (договорам о совместной деятельности) или договорам доверительного управления имуществом; |

| Услуги по перевозке пассажиров и грузоперевозки (размер автопарка — не более 20 транспортных средств). | Вид деятельности подпадает под торговый сбор. |

| Организация стоянок. |

С 2017 года для пользователей систем налогообложения УСН, ЕНВД и ПСН будет действует новый перечень кодов бытовых услуг (Распоряжение Правительства РФ от 24.11.2016 № 2496-р). В новом списке приведен перечень кодов видов экономической деятельности, относящихся к бытовым услугам, и перечень кодов услуг (содержит коды по классификатору ОКВЭД2), относящихся к бытовым услугам (содержит коды по ОКПД2).

Расчет налога ЕНВД для ИП на примере

Предположим, что некий ИП владеет бутиком в городе Воронеже, продавая одежду. У него один работник, который его замещает, зарплата работника — 25 000 руб. Нам важна и площадь торговой точки: пусть это будет 40 м2.

- Базовая доходность в таком виде бизнеса установлена в 1 800 руб. на 1 м2

- Физический показатель равен площади торгового зала, 40 м2

- К1 в 2017г. равняется 1,798;

- К2 для розничной торговли, в которой не продается алкоголь, в Воронеже составляет 0,7.

Рассчитаем ЕНВД для этого ИП: 1 800*(40*3)*1,798*0,7*15/100=40 778,64 руб.

Сократим полученную цифру на сумму отчислений в фонды за одного работника. К сожалению, если ИП нанимает сотрудников, он не может «урезать» ее на размер собственных отчислений, а только на выплаты для сотрудников:

- ПФР = 25 000*22/100 = 5 500 руб.;

- ФОМС = 25 000*5,1/100 = 1 275 руб.;

- ФСС = 25 000*0,2/100 = 50 руб.

Общая сумма: 5 500+1 275+50 = 6 825 руб. каждый месяц. Величина страховых взносов за квартал равна 20 475 руб. Это чуть больше 50% от суммы уплаченного налога. Поэтому ИП может уменьшить ЕНВД только вполовину: 40 778,64/2=20 389,32 руб.

Расчет суммы налога на ЕНВД в 2020 году

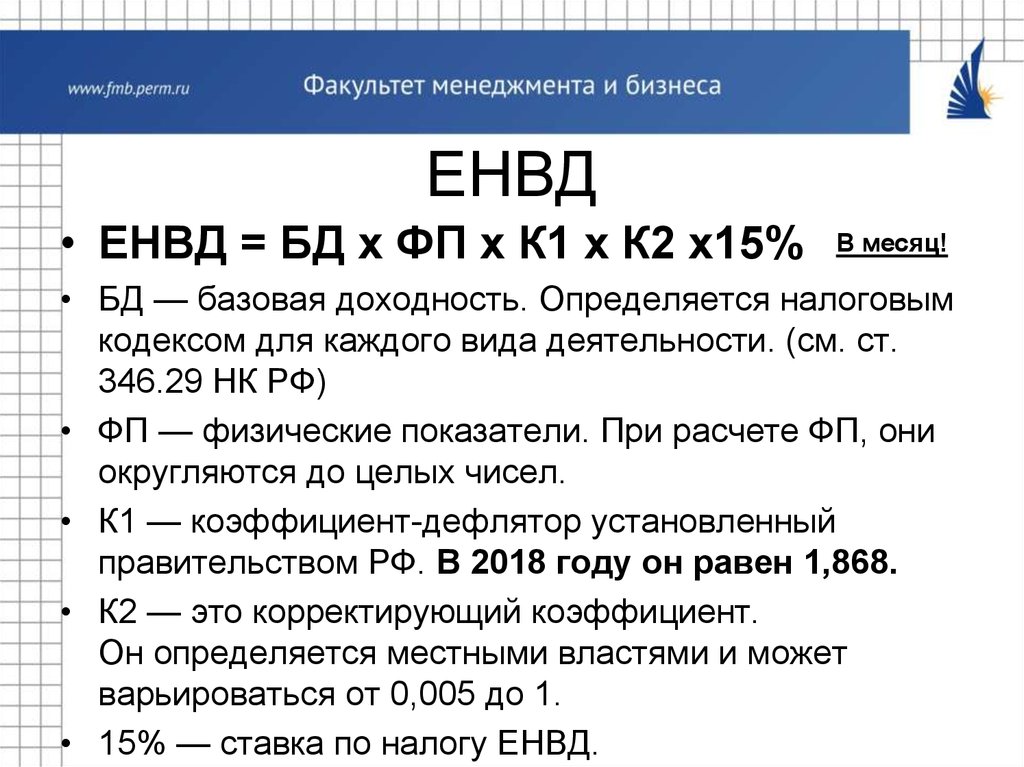

Расчет налога на этом режиме производится по алгоритму, приведенному в ст. 346.29 НК РФ, который можно выразить в виде формулы:

БД * ФП * К1 * К2 * 15% = сумма вмененного налога в месяц

Учитывают для этого режима не полученные доходы, а специальные показатели:

- ФП – физический показатель, которым может быть количество работников, торговых автоматов, посадочных мест в транспорте, площадь торгового зала в кв. м и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор, устанавливается каждый год приказом Минэкономразвития РФ.

- К2 – это корректирующий понижающий коэффициент, который ежегодно принимают местные органы, варьируется от 0, 005 до 1.

Коэффициент К1 на 2020 год установлен приказом Минэкономразвития от 21.10.2019 № 739 и составляет 2,005.

Первые три составляющие формулы (БД, ФП и К1) не имеют региональных особенностей, а коэффициент К2 может очень сильно изменить, точнее, понизить сумму вмененного налога к уплате. Кроме того, что К2 будет отличаться по региону, в рамках муниципального нормативного акта он будет разным еще и по виду деятельности.

Обратите внимание, что под регионом для вмененного налога имеется в виду не область или край, как для УСН Доходы минус расходы, а муниципальное образование. Например, в пределах одной области такие правовые акты могут быть приняты в разных муниципальных районах, поэтому виды деятельности и коэффициент К2 будут для них разными

Некоторые представительные органы указывают разный коэффициент К2 даже для разных улиц одного муниципального образования.

Дополнительно К2 может отличаться по виду реализуемых товаров для розничной торговли и, наконец, по виду объекта торговли или оказания услуг. Например – К2 в одном и том же муниципальном образовании для ресторана или бара может составить 1.0, для кафе – 0.8, а для столовых – 0.4.

Где найти коэффициент К2? Можно обратиться в налоговую инспекцию по месту деятельности (т.к. учет плательщиков ЕНВД производится по месту ведения бизнеса) или в экономический отдел местной администрации.

✐Пример ▼

Рассчитаем, какую сумму вмененного налога должен платить в 2020 году индивидуальный предприниматель, имеющий двух работников и выбравший ЕНВД для оказания услуг по ремонту мебели в г. Тула. Базовая доходность в месяц для бытовых услуг равна 7500 рублей на одного работника, с учетом самого ИП. Региональный коэффициент К2 для ремонта мебели установлен в размере 0,56.

Подставим значения в формулу БД * ФП * К1 * К2 * 15% = 7 500 * 3 * 2,005 * 0,56 * 15% = 3789,45 руб. Сумма ЕНВД за квартал составит всего 11 368 рублей.

- Состоится ли отмена ЕНВД в 2021 году?

- Как заполнить декларацию ЕНВД при закрытии ИП?

Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

Работать в данной системе могут организации и ИП, занятые в следующих сферах:

- Торговля в розницу;

- Общепит;

- Пассажирские и грузоперевозки;

- Распространение рекламных материалов;

- Оказание услуг населению;

- Ветеринарная деятельность;

- Мойка и сервисное обслуживание автомобилей и т.д.

По мнению экспертов, лучшая сфера для работы на вмененной системе – сфера услуг (при отсутствии работников), а также общепит и торговля в розницу при небольших площадях. В последних случаях нет необходимости иметь даже кассовый аппарат.

В регионах перечень видов деятельности компаний и ИП на ЕНВД в 2019 году формируется муниципалитетами индивидуально. Ознакомиться с этим списком можно на официальном сайте Налоговой службы России в разделе ЕНВД, указав регион ведения вашей деятельности.

Для определения кода используйте общероссийский классификатор ОКВЭД 2.

Полный перечень видов деятельности для ЕНВД на 2019 год приведен в налоговом кодексе РФ В СТ. 346.

А вот требования к плательщикам ЕНВД в 2019:

- Сдача декларации и уплата налога в четко обозначенные сроки

На ЕНВД срок сдачи декларации не позднее 20 числа месяца следующего за отчетным кварталом , срок уплаты налога – не позднее 25 числа следующего месяца после начала квартала. Декларация сдается каждые 3 месяца — 4 раза в год. При этом если дата уплаты ЕНВД в 2019 приходится на выходные или праздники, то ее следует произвести не позднее чем в первый рабочий день после них.

|

Сроки уплаты ЕНВД в 2019 году |

Не позднее указанной даты |

|

I квартал 2019 |

25.04.2019 |

|

II квартал 2019 |

25.07.2019 |

|

III квартал 2019 |

25.10.2019 |

|

IV квартал 2019 |

27.01.2020 |

Отчетность можно сдать в электронном формате через сайт ИФНС или почтовым переводом с описью вложения либо лично в местном налоговом органе в 2-х экземплярах (один для инспектора, второй для себя с отметкой о сдаче). Если в организации трудятся не более 25 человек, отчетность сдается только в электронном виде.

Бланк декларации можно скачать с сайта ФНС. Заполнять нужно титульный лист, а также 2 и 3-й разделы.

При совмещении одним предприятием различных видов деятельности учет ведется отдельно по каждому из них.

- Уплата дополнительных налогов

Некоторые налогоплательщики на «вмененке» уверены, что от них не требуется уплата сторонних налогов. Но это не так. Например, компания, которая экспортирует алкогольную продукцию, должна уплачивать дополнительно акцизы. За неуплату полагается штраф в серьезном размере.

- Наличие контрольно-кассового аппарата

ИП и организации на ЕНВД обязаны до 1 июля 2019 подключить ККТ и зарегистрировать его в ФНС. Расходы на него можно компенсировать налоговым вычетом до 18 000 руб., включив их в налоговую декларацию. Однако это распространяется только на ИП и организации, которые ранее не использовали ККТ, работая в другой налоговой системе.

Освобождены от онлайн-кассы лишь бизнесмены, занятые в следующих видах бизнеса:

- Торговля на ярмарках и выставках;

- Изготовление ключей;

- Ремонт и покраска обуви;

- Реализация газет и журналов (основная выручка);

- Торговля мороженым и безалкогольными напитками;

- Общепит в учреждениях образования;

- Торговля в ж/д вагонах;

- Продажа проездных билетов;

- Работа только с юрлицами по безналичному расчету.

Кстати о юрлицах – они должны предоставлять отчетность в налоговую не позднее 31 марта следующего года. Отчет по упрощенной форме могут сдавать предприятия с общим количеством сотрудников до 100 человек и доходностью не более 800 млн. руб.

Согласно ФЗ №402, ИП на ЕНВД вести отчетность не обязаны.

Если, будучи ИП с иной налоговой формой, вы решили перейти на ЕНВД, вам следует воспользоваться следующей пошаговой инструкцией.

Как перейти на вменёнку?

Перед тем как перейти на единый налог на вменённую стоимость, или, простыми словами, вменёнку, не помешает поручить сотруднику бухгалтерии рассчитать объём будущих отчислений в бюджет с учётом актуальных ставок.

Поскольку единый налог на вменённый доход уплачивается раз в квартал (три месяца), есть смысл сразу по окончании вычислений умножить полученное значение на 3.

Пример. Пусть в подчинении индивидуального предпринимателя, занимающегося оказанием ветеринарных услуг населению, находится 15 человек — от сотрудников бухгалтерии до водителей. Таким образом, общая численность штата составит 16 человек, считая самого бизнесмена. Базовая ставка на каждого работника равна, как следует из приведённой выше таблицы, 7500 рублей. Коэффициент-дефлятор в 2018 году равен 1,868. Муниципальный коэффициент — 1,5. Ставка на ЕНВД в регионе проживания и регистрации ИП составляет 12,5%, то есть 0,125:

- Тогда за один календарный месяц предпринимателю придётся отчислить в бюджет: Нвд = 7500 × 16 × 1,868 × 1,5 × 0,125, то есть 42030 рублей.

- А за отчётный период (квартал) бизнесмен должен будет заплатить: Нвдк = 42030 × 3, то есть 126090 рублей.

Если сумма налогов, которые предприниматель платит по общей схеме, за три месяца (лучше брать выборку за год) превышает полученное в результате вычислений значение, переход на вменёнку имеет смысл; в противном случае — нет, если только ИП или юрлицо не намерены в кратчайшие сроки обанкротиться.

Чтобы перейти на упрощённую систему налогообложения с использованием единого налога на вменённый доход, следует:

- Подать в местное отделение ФНС соответствующее заявление в двух экземплярах по форме ЕНВД-1 для обществ с ограниченной ответственностью или ЕНВД-2 для индивидуальных предпринимателей:

- в течение пяти рабочих дней после начала функционирования ИП или юрлица;

- при переходе с какой-либо другой схемы налогообложения — до конца текущего года (упрощённая система будет применяться с 1 января следующего календарного года).

- По истечении пяти рабочих дней с момента приёма заявления получить в том же отделении налоговой уведомление о переводе индивидуального предпринимателя или общества с ограниченной ответственностью на ЕНВД.

Заявление можно подавать:

- В бумажном виде, если численность сотрудников превышает 25 человек. Направить документ в ИФНС можно как лично, так и через представителя, имеющего нотариально заверенную доверенность, а также заказным письмом с уведомлением о вручении.

- В электронном виде. Это единственный вариант, если на предприятии трудится не более 25 человек. Заявление направляется в ФНС с использованием официальных каналов связи.

Декларация и средства должны быть направлены в ФНС не позднее 25-го числа первого календарного месяца следующего квартала, то есть:

- в первом квартале — до 25 апреля;

- во втором — до 25 июля;

- в третьем — до 25 октября;

- в четвёртом — до 25 января следующего года.

Кроме того, если индивидуальный предприниматель работает один, он может, вовремя выплачивая за себя страховые и другие обязательные взносы, получить вычет в размере до 100% от суммы ЕНВД. Вычеты могут быть получены и с учётом сделанных ИП или юрлицом обязательных взносов на нанятых работников (вплоть до 50% от объёма вменёнки).

Единый налог на вменённый доход обладает аддитивным свойством: предприниматель может, выплатив за один отчётный период большую сумму, в следующем (или в следующих) уменьшить размер перечисления на ту же разницу.

Например, если каждый квартал бизнесмен обязан платить 25000 рублей, то он, следуя этому принципу, может перечислять в бюджет:

- в первом квартале — 40000 рублей (разница — 15000 рублей);

- во втором — 20000 рублей (оставшаяся разница — 10000 рублей);

- в третьем — 15000 рублей (оставшаяся разница — 0 рублей);

- в четвёртом — как и следует, 25000 рублей.

Это момент также необходимо учитывать при переходе с общей системы налогообложения на ЕНВД: от индивидуального предпринимателя или владельца общества с ограниченной ответственностью требуется лишь выплатить определённую сумму за год. Перераспределять средства в каждом из кварталов он может по своему усмотрению.

Последний фактор, о котором следует подумать бизнесмену, решившему перейти на вменёнку, — сроки обратного перехода. Если ЕНВД неожиданно окажется невыгодным, вернуться на старую схему или попробовать какую-либо из доступных новых можно будет только с начала следующего календарного года. Чтобы вновь перейти с ЕНВД на общую схему, необходимо подать до окончания года соответствующее заявление, а после — получить уведомление в ИФНС по истечении пяти рабочих дней.

Как отчитываться по разным видам деятельности ЕНВД

Если ИП или организация применяют основную или упрощенную систему налогообложения, то налогом здесь облагается общий доход со всех направлений. Совсем другое дело – плательщики ЕНВД. Виды деятельности здесь имеют разную доходность, и по каждому из них будет своя налоговая база. Причем здесь надо руководствоваться уже другим перечнем, утвержденным приказом ФНС России № ММВ-7-6/941@.

Так, статья 346.26 НК РФ разрешает на ЕНВД автомобильную перевозку пассажиров и грузов. Однако в приказе ФНС это уже не одно, а два разных направления:

- оказание автотранспортных услуг по перевозке грузов;

- оказание автотранспортных услуг по перевозке пассажиров.

Каждый вид предпринимательской деятельности на вмененке имеет свой цифровой код, и его нельзя путать с кодом ОКВЭД. Для ЕНВД надо ориентироваться на эту таблицу.

|

Коды |

Вид предпринимательской деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, ТО и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 кв. м |

|

22 |

Реализация товаров с использованием торговых автоматов |

Коды видов деятельности указывают в квартальной декларации ЕНВД. В раздел 2 вносят подробный адрес ведения бизнеса и показатели для расчета налога (базовую доходность на единицу физического показателя, коэффициенты К1 и К2). Если вы ведете сразу несколько видов деятельности, то по каждому из них заполняете отдельный раздел 2. А уже в разделе 3 указываете общую сумму исчисленного налога по всем направлениям.

Рекомендуем для подготовки квартальной декларации по ЕНВД воспользоваться нашим онлайн-сервисом.

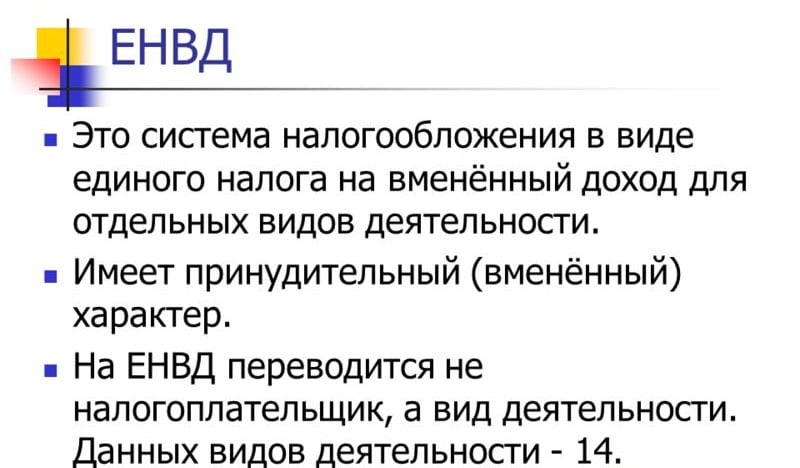

В чём суть ЕНВД

В обыденной жизни слово «вменённый» мало кто употребляет, но чтобы понять суть ЕНВД, надо выяснить значение этого слова. Для налогообложения «вменённый доход» означает такой доход, который государство вменяет, предполагает или считает возможным для получения налогоплательщиком в каждом конкретном случае.

При этом вменённый доход измеряется не в реальной сумме выручки за товары и услуги в рублях, а в зависимости от того, какие и сколько показателей принимаются в расчёте налога. Например, грузоперевозчик на одной машине заработает определённую сумму, а если машин у него будет две или три, то и доход будет больше, соответственно, ровно в два или три раза.

По той же логике магазин площадью 40 квадратов будет в два раза прибыльнее, чем магазин площадью 20 квадратов. Далее – если в салоне красоты работает три парикмахера, то, наняв ещё троих мастеров, работодатель удвоит выручку ровно в два раза. Конечно, на самом деле это не так, реальный доход будет значительно выше (но иногда и ниже), чем расчётный.

Обязанности налогоплательщиков

Налогоплательщик, который зарегистрирован в налоговом органе по месту регистрации предприятия или прописки, должен повторно вставать на учет в налоговое отделение того региона, где осуществляется предпринимательская деятельность.

На подобные действия отводится не более 5 дней с момента начала ведения деятельности в другом субъекте.

ИП, которые являются налогоплательщиками по ЕНВД, не нарушат закон при отсутствии бухгалтерского учета, потому что попадают под новый Закон о бухучете (пункт 1, часть 2, статья 6).

Также постановка на учет не подразумевает предоставление каких-либо правоустанавливающих документов. Специальный режим (ЕНВД) для организаций и ИП – это обычная постановка на учет в налоговом органе как плательщика налога, но со своими особыми условиями.

По «вмененке» даже при приостановленной деятельности подается отчетность ежеквартально. Декларация сдается в обычном режиме, ведь пустой «нулевой» декларации для ЕНВД не предусмотрено.

Когда ИП прекращает или приостанавливает деятельность именно по ЕНВД, чтобы избежать лишнего налогового платежа, необходимо предварительно снять ИП с учета в налоговой.

В этом случае нужно подавать заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для предпринимателей). При отсутствии документа в контролирующем органе лица остаются обязанными к ежеквартальным налоговым платежам в обычном режиме.

Документы для скачивания (бесплатно)

- Бланк декларации ЕНВД

- Образец ЕНВД-3

- Образец ЕНВД-4

- Образец заполнения налоговой декларации

- Форма ЕНВД-3

- Форма ЕНВД-4

Когда ООО или ИП снимаются с «вмененки», за ними остается уплата фиксированного взноса и сдача иных отчетностей, например, УСН. Для ООО не отменяется «зарплатный» налог (в том случае, когда есть штатные сотрудники, получающие вознаграждения).

Про книгу учета

Именно при ЕНВД книга учета доходов и расходов не ведется (КУДИР), но любые операции, касающиеся деятельности ИП или ООО, должны быть подтверждены документами.

К примеру, в организации такие документы должны отражать операции, которые потом попадают в бухгалтерскую отчетность.

Кассовая дисциплина

Но для этого должны выполняться условия по обязательной выдаче бумаг строгой отчетности, если того требует, к примеру, покупатель (необходимо предоставить кассовый чек или квитанцию). Указанные документы не могут быть доказательством того, что принимались наличные денежные средства.

Уплата других налогов

И те, и другие обязаны уплачивать налоги с имущества по кадастровой стоимости.

Подобный налог рассчитывается самостоятельно. Причем, для ИП этот дополнительный налог стал обязательным после уведомлений из налогового органа.

За что конкретно платят?

Под кадастровую стоимость попадают следующие объекты недвижимости:

- административные центры;

- отдельно построенные и эксплуатируемые здания.

Причем нужно использовать не менее 20% площади именно под:

- деловые или административные помещения;

- офисы и торговые помещения коммерческой направленности.

Подобную недвижимость «считают» по кадастровым паспортам или актам технического учета.