История

Описываемый абсолютный показатель пришел в отечественную экономику из мировых стандартов составления отчетов, где использовался для оценивания результативности финансовой деятельности компании, ее сравнения с аналогичными предприятиями.

Появился он в середине 80-х годов. В те времена активно заключались сделки финансируемого выкупа (приобретения контрольного пакета акций предприятия в кредит). Исторически показатель EBITDA – это отражение способности компании обслуживать долги. Его применение вкупе с суммой чистой прибыли позволяло быстро установить, какой процент платежей компания может обеспечить в краткосрочной перспективе.

Интересно: Предпосылкой для возникновения показателя стала «лихорадка» 1980-х годов. В то время поглощение и выкуп на заемные средства стали крайне популярны, и компании платили неоправданные цены за активы. Поэтому возникла острая необходимость в измерении прибыльности генерируемых предприятий.

Основными пользователями были инвесторы, рассматривавшие предприятие как совокупность активов с возможностью их реализации по отдельности. Расчетное значение служило для определения величины, которую можно использовать для погашения кредитов.

Как рассчитать EBITDA

Для расчета этого значения потребуются 2 источника: формы 2 и 5 бухгалтерского баланса, либо даже 1 — форма 1 баланса. Из первого можно почерпнуть только сведения об амортизации (износ основных средств, в т.ч. нематериальных активов). Данные же о налогах и обязательствам по кредитам берутся из второго источника.

Предлагается рассмотреть два способа расчета EBITDA:

Оригинальный вариант (общемировая практика по требованиям МСФО и GAAP):

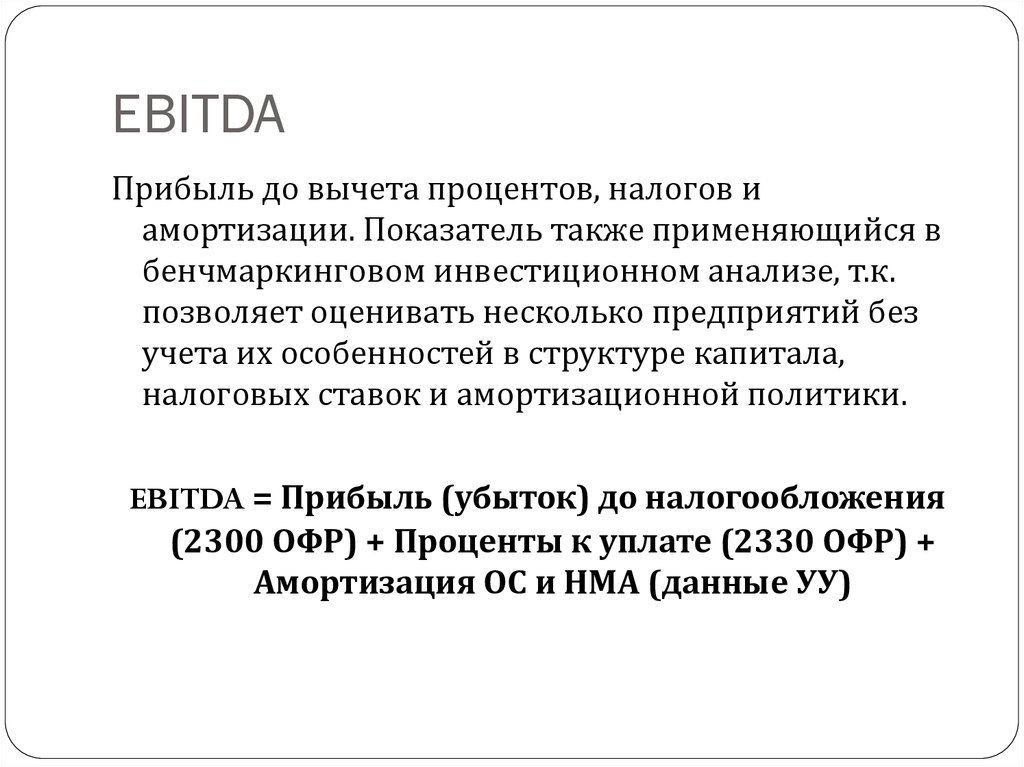

EBITDA = Чистая прибыль + Нетто расходы по налогу на прибыль + Нетто чрезвычайные расходы + Уплаченные проценты + Амортизационные отчисления, принятые к учету.

- Нетто расходы по налогу на прибыль = Расходы по налогу на прибыль — Возмещенный налог на прибыль;

- Нетто чрезвычайные расходы = Чрезвычайные расходы — Чрезвычайные доходы;

- Уплаченные проценты по кредитам = Проценты к уплате — Полученные проценты;

- Амортизационные отчисления, принятые к учету = Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов.

Вариант, применяющийся на практике в российских реалиях управленческого учета (в соответствии с РСБУ):

EBITDA = Прибыль от реализации + Амортизационные отчисления, принятые к учету.

- Амортизационные отчисления, принятые к учету берутся из строки 50 формы 2 бухгалтерского баланса;

- Прибыль от реализации берется из соответствующей строки формы 5 бухгалтерского баланса. Она рассчитывается как:

Выручка (строка 2110 б/б) — Себестоимость (строка 2120 б/б) + Налоговые отчисления (строки 2410, 2421 и 2450 б/б) + Выплаты по процентам (отчет о прибыли и убытках — строка 2330).

Расчет по данным бухгалтерского баланса (принятого в РФ):

EBITDA = Прибыль от продаж (строка 2200 б/б) + Проценты к уплате (строка 2330 б/б) + Амортизационные отчисления (строка 50 формы 2 б/б).

В отечественных реалиях прибыль от реализации включает налоговые отчисления, что упрощает расчет. Отсутствует выделение «чрезвычайных расходов», как самостоятельного кластера. При этом переоценка активов и проценты к получению учитываются в других частях баланса и в расчет «российского» EBITDA не попадают. В этом заключается принципиальная разница, из-за которой два первых способа никогда не дадут одинаковый результат.

EBITDA отражает эффективность деятельности предприятия. При этом, российский закон о бухгалтерском учете не обязывает предприятия рассчитывать это значение. Если быть уж до конца корректным, то в общемировой практике он также не обязателен и относится к так называемому синтетическому учету (для расчета требуется совершать математические действия с различными строками формы 1 официального бухгалтерского баланса). Чаще всего расчет EBITDA востребован при процедуре слияния или поглощения компаний, чтобы прояснить истинную цену вопроса и вообще, выявить необходимость этого шага.

Преимущества и недостатки использования такого показателя

Среди преимуществ использования показателя отметим следующие:

- простота расчета показателя и доступность данных;

- возможность показать бизнес компании в более выгодном свете.

Однако можно выделить и следующие недостатки использования EBITDA:

- относительная незаконность данного понятия. Так, никакие бухгалтерские документы не обосновывают его существование, а формулы расчета не имеют официального документирования. Это дает компаниям возможность искажать данные;

- формула расчета не учитывает множество второстепенных факторов и обстоятельств, которые, тем не менее, могут оказать существенное значение на итоговый результат. Поэтому показатель нецелесообразно использовать для определения потока денежных средств. К примеру, формула не учитывает оборотный капитал, капитальные расходы, расходы на амортизацию.

Эти недостатки говорят о том, что EBITDA не всегда целесообразно использовать для расчета прибыльности предприятия.

Таким образом, показатель ЕБИТДА имеет большое значение для инвесторов и руководства компании для оценки ее прибыльности и конкурентоспособности. Однако зачастую ее значения могут быть искажены, поскольку формула не учитывает некоторые важные данные.

Видео — об особенностях использования показателя EBITDA:

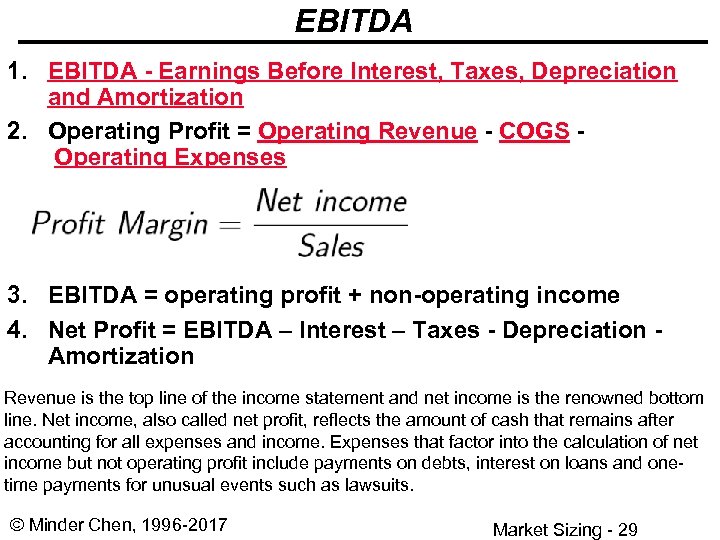

Расчёт EBITDA

Показатель рассчитывается на основании финансовой отчётности компании и служит для оценки того, насколько прибыльна деятельность компании без учёта амортизационных отчислений. Показатель используется при проведении сравнения с отраслевыми аналогами, позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации.

Показатель не является частью стандартов бухгалтерского учёта. Изначально предназначался для анализа привлекательности сделок по поглощению на заёмные средства. Обладает рядом известных недостатков. Несмотря на это, широко используется в качестве инструмента для анализа компаний. Искажения, возникающие при рассмотрении EBITDA, и есть истинная причина того, что многие компании, публикующие в своих отчётах данный параметр для широкого круга инвесторов и аналитиков, делают это с оговорками по поводу понимания данного параметра в контексте отчёта.

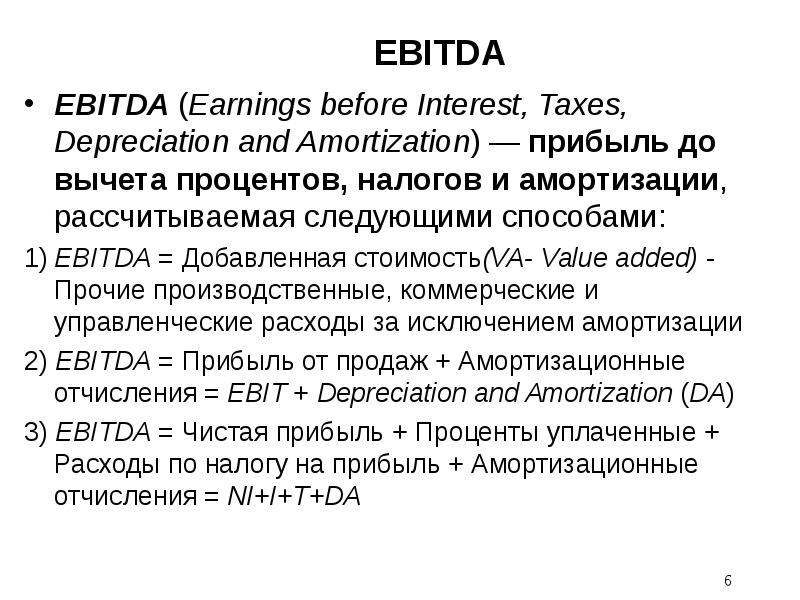

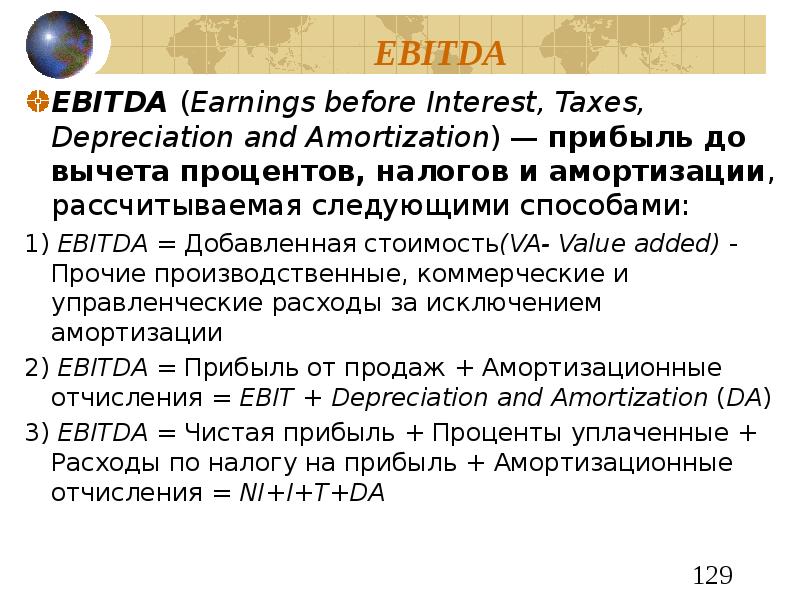

Показатель EBITDA рассчитывается следующим образом:

Чистая прибыль + Расходы по налогу на прибыль - Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные - Проценты полученные = EBIT + Амортизационные отчисления по материальным и нематериальным активам - Переоценка активов = EBITDA

Искажения при расчете EBITDA связаны с размытостью понятий «амортизация» и «проценты» в бухгалтерском учете. Например, согласно МСФО (IAS) 39 дебиторская задолженность учитывается по «амортизированной стоимости», которая предполагает дисконтирование долгосрочной задолженности, а также начисление резерва по сомнительным долгам. В этом контексте резерв по сомнительным долгам, а также величина дисконтирования задолженности не должны включаться в расчет при подсчете показателя EBITDA, поскольку являются «амортизацией» задолженности. Кроме того, дисконтирование задолженности отражается в отчетности в разделе финансовых (процентных) расходов, и не попадает в расчет EBITDA. А вот резерв по сомнительным долгам имеет двойственную природу – с одной стороны это амортизация дебиторской задолженности, с другой – процентные расходы, связанные с обесценением задолженности. И тем не менее этот резерв иногда включают в расчет EBITDA. Нет четкого понимания и в части включения в расчет показателя EBITDA дивидендов к получению. С одной стороны они отражаются в составе «финансовых доходов» и соответственно не должны включаться в расчет показателя EBITDA. С другой стороны – дивиденды это не проценты, а следовательно их требуется включать в расчет показателя.

Расчет и анализ EBITDA

Один из факторов актуальности и востребованности параметра – в расчетах не принимается во внимание амортизация. Начисление последней на стоимость основных средств производится согласно международным нормативам

Например, если цена транспортного средства амортизируется и переносится в затраты на протяжении 3 лет, при стоимости в $75000, ежегодно подлежит списанию по $25000. Предприятие отражает эти средства в затратах, однако в действительности они остаются в его распоряжении.

Поэтому Уоррен Баффет считает данный показатель крайне рискованным. Он отмечает, что значение не демонстрирует объемы финансовых ресурсов, которые тратятся на приобретение активов. Аналитик уверен, что EBITDA не раскрывает инвестиционную деятельность организации. Это влечет серьезные риски для желающих приобрести акции.

Через определенный срок оборудование устареет и подешевеет. Нужно вовремя предусмотреть необходимость обновления (включая ремонт или модернизацию), выделив на это достаточные ресурсы.

По факту, если компания не учитывает амортизацию, она отрицает потребность в будущем обновлении основных средств. Руководители некоторых компаний отталкивались только от данного показателя, предоставляя публичные отчеты, что в дальнейшем приводило к банкротству.

Если фирма не желает учитывать амортизацию и некоторые другие расходы, показывая только самые привлекательные параметры, вполне вероятно она и не занимается вопросом модернизации оборудования. В дальнейшем это чревато падением доходов и даже банкротством из-за устарелости основных средств и недостаточности финансовых ресурсов для их усовершенствования.

Каждая из характеристики используется для глобальной оценки деятельности фирмы. Ряд аналитических агентств делают ключевую ставку на EBITDA, нежели на иные, не менее важные показатели.

В глобальном понимании это имеет весомую важность по 3 причинам:

- учетные системы, требования по налогообложению и процентным выплатам могут значительно отличаться в разных государствах;

- отличие разных кредитных систем и размеров процентных ставок;

- амортизация и оборудование предприятий учитываются на базе разных систем.

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

- чистая прибыль;

- расходы по налогу на прибыль и величина его возмещения;

- чрезвычайные расходы и доходы;

- уплаченные и полученные процентные выплаты;

- амортизационные отчисления;

- переоценка активов.

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

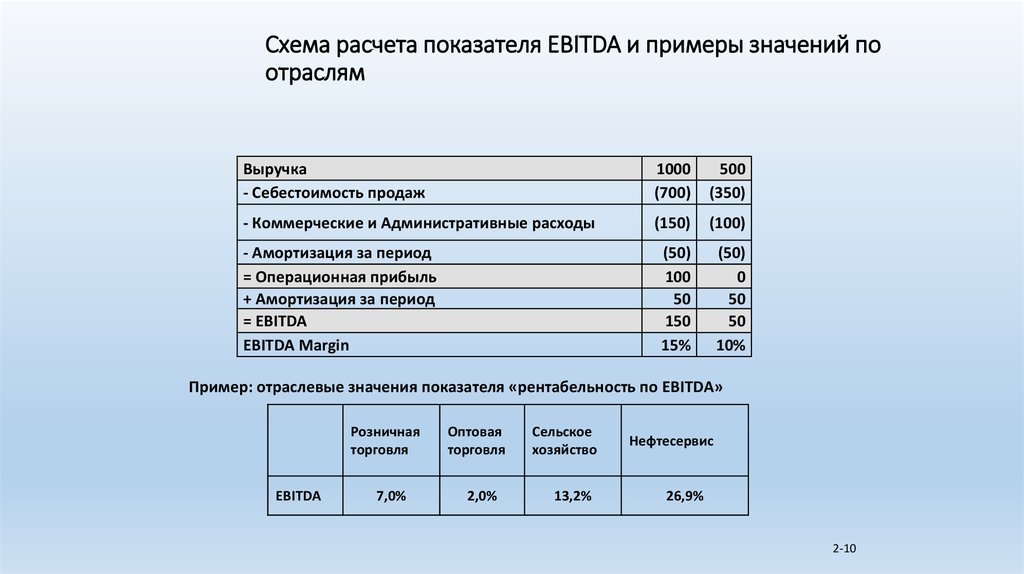

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

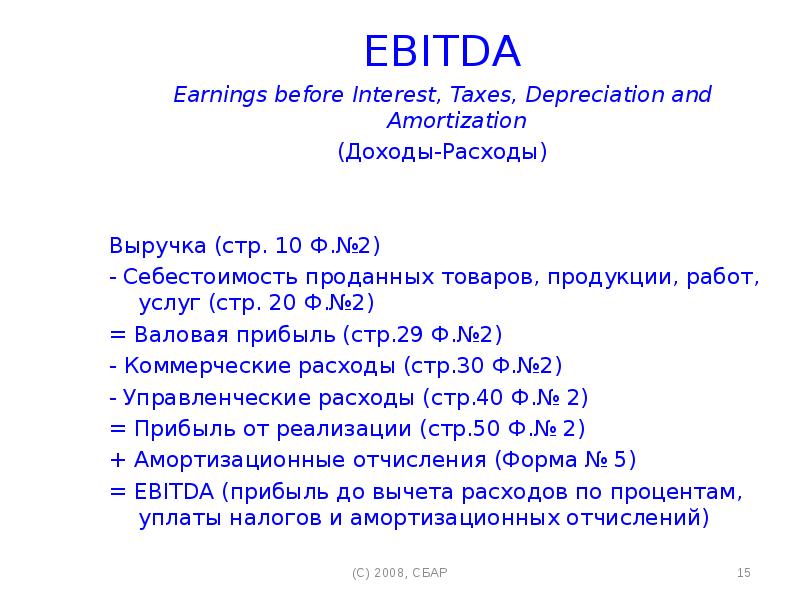

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

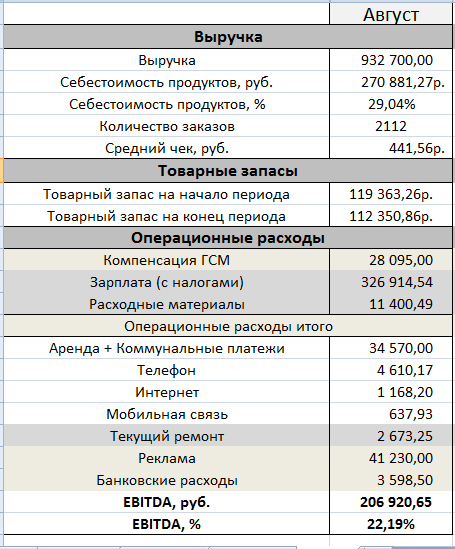

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

| Наименование показателя | Код строки | Данные за год (руб.) |

| Прибыль (убыток) от продаж | 2200 | 332 673 919 |

| Доходы от участия в других организациях | 2310 | 139 211 136 |

| Проценты к получению | 2320 | 67 912 187 |

| Проценты к уплате | 2330 | 119 740 422 |

| Прочие доходы | 2340 | 4 495 250 616 |

| Прочие расходы | 2350 | 4 283 878 698 |

| Прибыль (убыток) до налогообложения | 2300 | 631 428 738 |

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Что такое EBITDA простыми словами

EBITDA (от англ. «Earnings before Interest, Taxes, Depreciation and Amortization» — «прибыль до уплаты процентов по кредитам, налоговых и амортизационных отчислений») — это экономический показатель, который отражает денежный поток компании. Часто произносят по-русски: «ЕБИТДА», но на языке слышится «ЕБИДА».

Из названия понятно, что в этом показатели не учтены никакие расходы. А есть только доход.

Официально ЕБИТДА не фигурирует в отчетах и на него нет какого-то единого стандарта. Однако с другой стороны его относят к мировым нормам финансовой отчетности. Его может посчитать даже рядовой инвестор буквально за минуту благодаря простоте формулы. Чуть ниже мы рассмотрим формулу EBITDA.

Цели и задачи

Главной задачей EBITDA является отобразить эффективность деятельности компании в плане генерации денег. Хотя этот момент вызывает множество споров среди экспертов. Главным аргументом является то, что в разных отраслях есть свои нюансы. К примеру, если одна компания зарабатывает $1 млрд., а другая $2 млрд., то может показаться, что вторая компания лучше. Но если выяснится, что у первой накладных расходов $500 млн., а у второй $1,8 млрд, то ситуация резко меняется — первый бизнес оказывается гораздо прибыльнее.

Как инвесторы применяют показатель ЕБИТДА:

- Оценивают финансового положения эмитента

- Оценивают поступающего денежного потока без учета кредитов, налогов, амортизации

- Оценивают конкурентоспособности и платежеспособности компании

- Вероятности погашения существующих долгов

- Определение рыночной стоимости компании (капитализации)

Заемные средства и EBITDA

Кроме того, данный показатель применяется для оценки долговой нагрузки на предприятие. Конечно, самым «красноречивым» является в данном случае коэффициент финансового рычага (ЗАЕМНЫЕ СРЕДСТВА / СОБСТВЕННЫЙ КАПИТАЛ). Однако, если рассчитать тот же финансовый рычаг, где в знаменатели дроби будет стоять EBITDA, то мы получим показатель, анализирующий реальную возможность фирмы рассчитаться по долгам, используя лишь создаваемые резервы своей производственной деятельности. Ведь где ж еще предприятие может взять средства для оплаты долгов, если не из прибыли.

Таким образом, с помощью значения EBITDA возможно определить уровень:

- платежеспособности компании;

- вероятности погашения существующих долгов.

Отношение долга к EBITDA демонстрирует возможности предприятия оплачивать свои обязательства. По факту – это показатель долговой нагрузки. Кроме того, сам EBITDA, взятый в чистом виде, отражает интенсивность поступления финансов, которые могут понадобиться для оплаты долгов компании. Практика показывает, что EBITDA — это самый точный показатель, показывающий реальное финансовое состояние компании, наряду с показателем ликвидности.

Таким образом, можно определить финансовый рычаг EBITDA по формуле:

Коэффициент отношение долга к EBITDA = Совокупные обязательства (краткосрочные + долгосрочные) / EBITDA

Считается приемлемым значение коэффициента Debt / EBITDA на уровне, меньше 3. Величина, выше 5, свидетельствует о том, что у предприятия есть реальные трудности с обслуживанием своей задолженности. Кроме указанного экономическая теория выделяет дополнительные производные соотношения к EBITDA, характеризующие долговое здоровье фирмы:

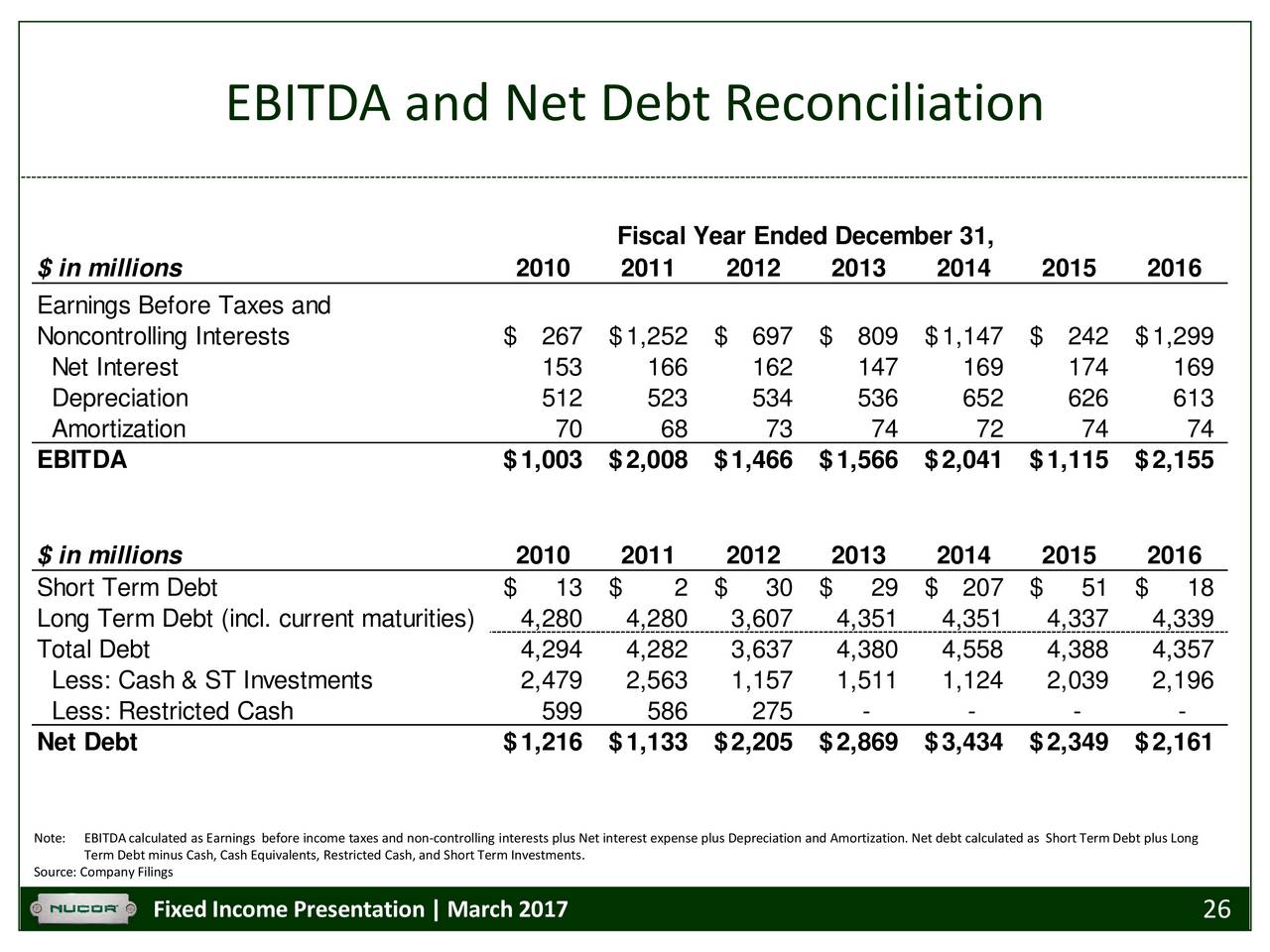

Net Debt / EBITDA

Чистый долг (все обязательства компании за минусом ее высоколиквидных активов) к EBITDA.

EBITDA / Interests – отношение прибыли к расходам на оплату процентных платежей.

История показателя в экономической науке

Первоначально EBITDA использовался для оценки способности компании обслуживать свои обязательства. Для этого сравнивались значения этого показателя по отдельным компаниям из той же отрасли, на основе чего вычислялась величина процентных платежей, которые пойдут на уплату долга. С этой точки зрения, компанию рассматривали как актив, который можно распродать по привлекательной стоимости.

При этом можно отметить некоторые нюансы расчета этого показателя по такой методике. Следовало суммировать статьи, которые можно было направить на погашение задолженности. При этом расходы на уплату налогов можно было принять за дополнительную базу для расчета по долгам, при условии, что на эту же цель направлялась вся чистая прибыль компании, а бизнес превращался в убыточный. Как результат, компания прекращала свое функционирование. Зато выгоду имели кредиторы. Этот показатель охотно использовался в 80-е годы прошлого века.

Формула EBITDA. Пример расчета по РСБУ

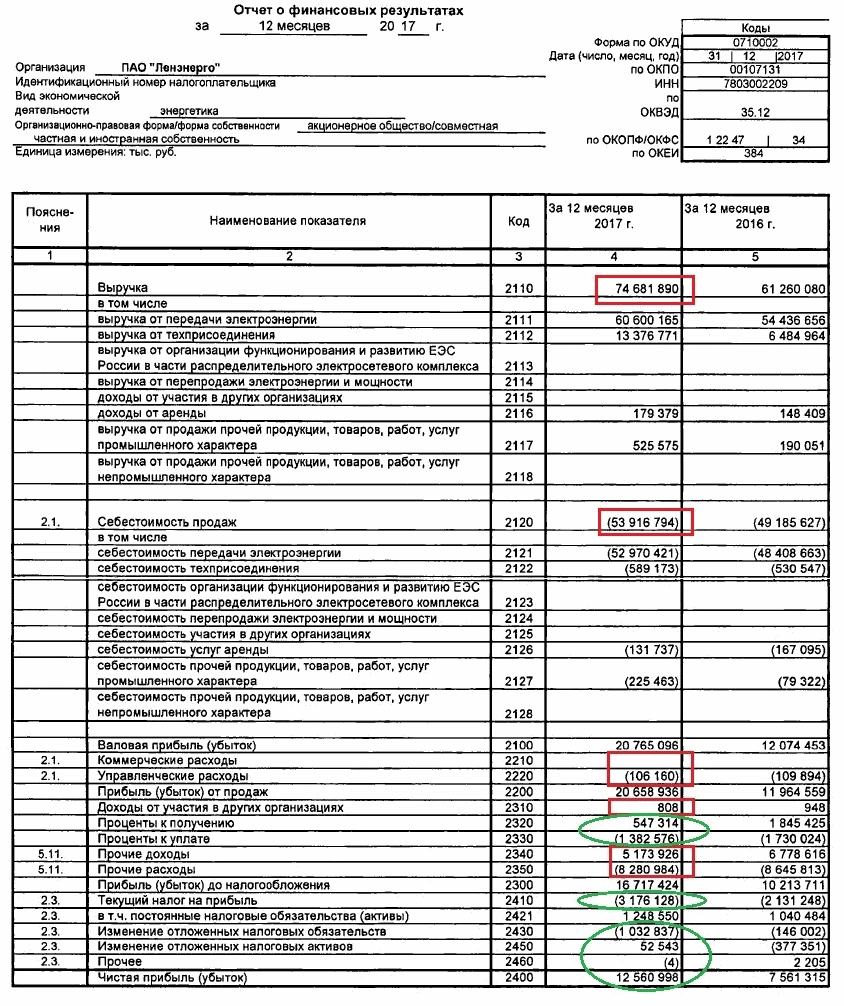

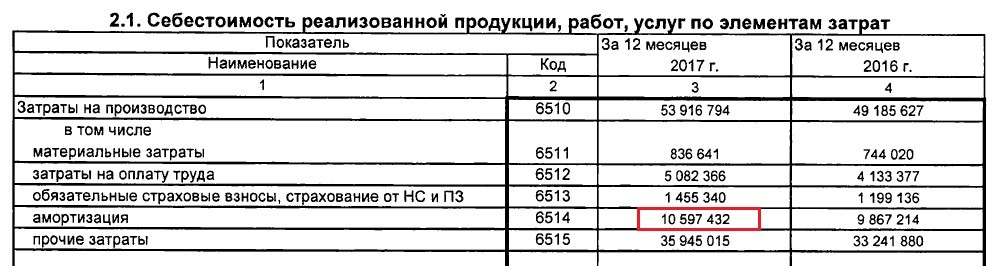

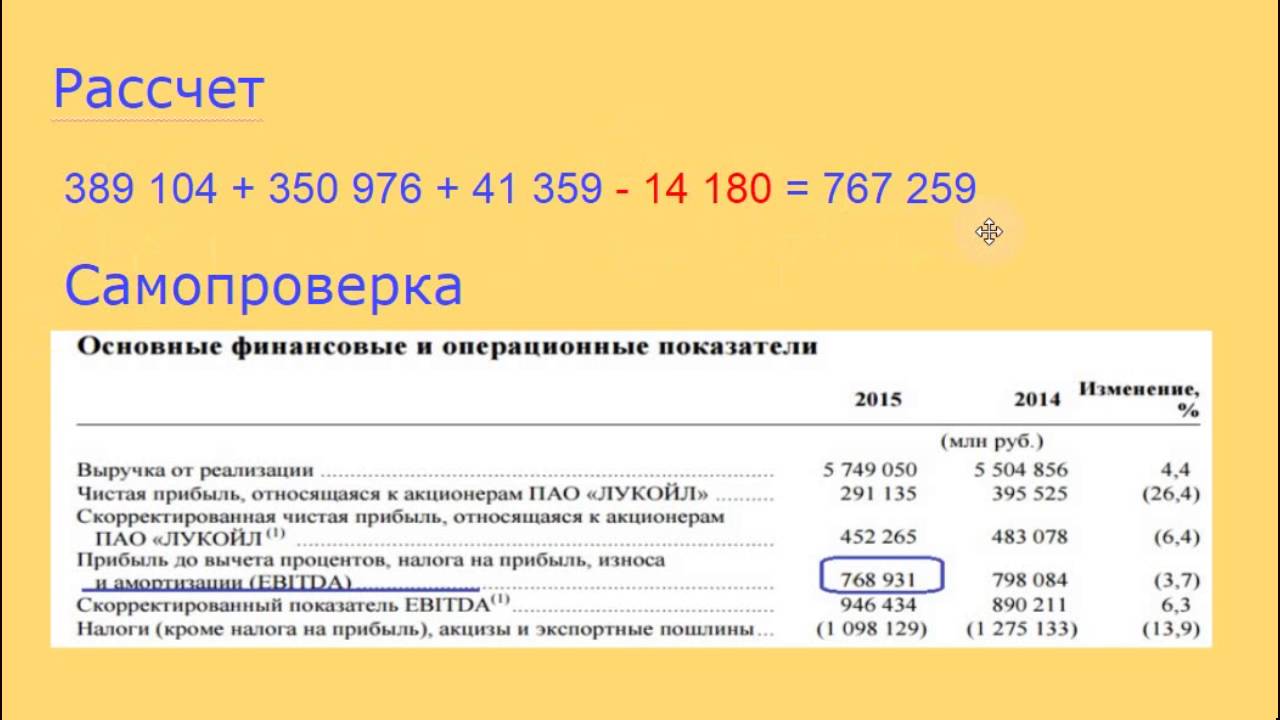

Рассмотрим отчет о финансовых результатах компании «Ленэнерго» за 2017 г., составленный по РСБУ. Рассчитаем из него прибыль EBITDA двумя способами. Зелеными овалами обведены числа, используемые для первого способа, красными прямоугольниками обозначены данные для второго. Амортизацию можно найти в пояснительной записке — в данном случае она указана в раскрытии информации о себестоимости продукции.

Первый способ расчета

По этому способу мы можем прибавить к чистой прибыли компании прочие показатели EBITDA, т.е проценты, налоги и амортизацию. Тогда получаем следующую формулу расчета EBITDA:

EBITDA = 12 560 998 + 4 – 52 543 + 1 032 837 + 3 176 128 + 1 382 576 – 547 314 + 10 597 432 = 28 150 118 тыс. рублей

Второй способ расчета

Тут мы напротив можем вычесть из чистой выручки все, помимо процентов, налогов и амортизации. Формула расчета EBITDA в этом случае выглядит так:

EBITDA = 74 681 890 – 53 916 794 – 106 160 + 808 + 5 173 926 – 8 280 984 + 10 597 432 = 28 150 118 тыс. рублей

Оба способа ожидаемо приносят одинаковый результат. 28 миллиардов рублей — это много или мало? Чтобы сделать вывод, нужно сравнить прибыль с прошлыми годами, а также другими подобными компаниями, причем желательно в той же самой стране. Например, это могут быть СПбЭС и «ЛОЭСК». Понятно, что менее крупная компания скорее всего заработает меньше, но динамика изменения показателя в разных фирмах весьма характерна.

Скорректированный EBITDA

EBITDA очень популярен и широко используется для оценки финансовой ситуации и стоимости предприятия. Однако, методы расчёта этого показателя в разных компаниях могут быть различными, что может привести к невозможности сравнения показателей разных предприятий, то есть нивелируется основное преимущество EBITDA. Кроме того, разный подход при формировании и представлении показателей в отчёте, даёт больше возможностей для манипулирования показателями.

Активное пользование EBITDA стало причиной того, что он вызвал интерес регулятора. В настоящее время расчёт показателя регулируется правилами Комиссии по ценным бумагам и биржам США. В соответствии с правилами не разрешается очищение этого показателя от остальных расходов (кроме налогов на прибыль, процентов и амортизации). Показатели, расчёт которых производится другим способом, не могут называться EBITDA. Поэтому предприятия, отступившие от классической формулы по какой-либо причине, называют этот показатель по-другому, обычно добавляется определение «скорректированный» (adjusted).

В большинстве случаев ЕБИТДА очищается от некоторых статей отчётности по совокупному доходу:

- Чрезвычайные (внереализационные) доходы и расходы (когда стандартами отчётности допускаются такие статьи или они идентифицируются для дополнительного раскрытия).

- Курсовая разница.

- Убыток от реализации активов.

- Убытки от обесцененных активов.

- Вознаграждения, основанные на акциях.

- Доля результата в совместных (ассоциированных) компаниях.

- Начисление резервов под разные нужды.

Преимущества и недостатки показателя EBITDA

EBIT — это промежуточный параметр, EBITDA — скорректированный параметр, который позволяет оценить прибыль компании независимо от влияния:

- суммы инвестиций (добавлена амортизация);

- долговой нагрузки (добавлены проценты по обязательствам);

- режима налогообложения (сделана поправка на налог на прибыль).

Индикатор позволяет сравнивать компании с различной внутренней политикой по отношению к периоду амортизации и переоценки активов. Важен только вид деятельности и сумма операционной прибыли. Но в это одновременно и недостаток EBITDA. Во-первых, он позволяет сравнивать только компании одной отрасли. Во-вторых, не дает инвесторам представления о том, сколько нужно доинвестировать, то есть влить денег в компанию. Этим часто пользуются компании с высокой амортизационной нагрузкой (крупное производство, добывающие отрасли), где добавление амортизации существенно улучшает данные о прибыли.

ЕБИТДА и вспомогательные индикаторы также часто критикуются за их необъективность и неясность трактовки. Например, о чем может говорить коэффициент покрытия процентов 1,2? Теоретически о том, что у компании есть хороший запас прочности по процентным долгам. Практически, если у компании в текущем периоде были большие инвестиции в основные средства, то реальной прибыли на выплату процентов может и не хватить. То есть значение 1,2 может ввести в заблуждение.

Недостатки ЕБИТДА можно охарактеризовать следующим образом — этот индикатор не дает возможности проанализировать ряд параметров для оценки платежеспособности компании:

- устойчивость и стабильность финансовых потоков;

- уровень достаточности собственного оборотного капитала;

- уровень ликвидности активов (способность компании выстоять в момент кризиса);

- зависимость компании от кредитования;

- влияние сезонности и других внешних факторов на прибыль компании.

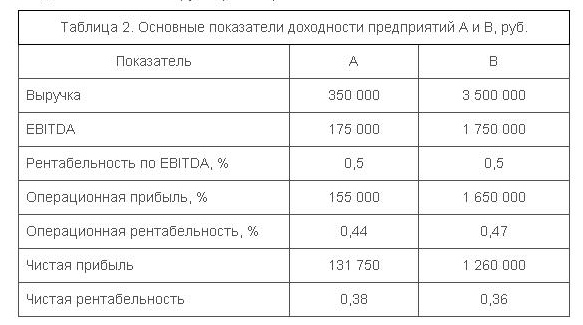

Хорошо иллюстрирует необходимость комплексного анализа следующий пример:

У всех 3-х компаний значение EBITDA одинаково, хотя компания 2 получила по итогам года убыток из-за долговой и налоговой нагрузки. Параметр EBIT одинаков у компаний 1 и 2 из-за одинакового способа расчета амортизации.

Заключение

EBITDA — это показатель неоднозначный и это видно хотя бы из того, сколько существует подходов по его расчету. Потому его анализируют в комплексе с другими финансовыми показателями, сам по себе этот параметр ничем помочь не сможет. Ебитда дает возможность отследить формирование прибыли на всех уровнях и сравнить похожие компании одной отрасли с разным подходом. Несмотря на то что чистая прибыль у двух компаний может быть разная, при расчете по формулам EBITDA может оказаться одинаковой. Это не дает повод сказать, что обе компании для инвестора равны по привлекательности, но говорит о том, что нужно глубже проанализировать, как и из чего формируется прибыль.

Всем профита!

29.04.2017

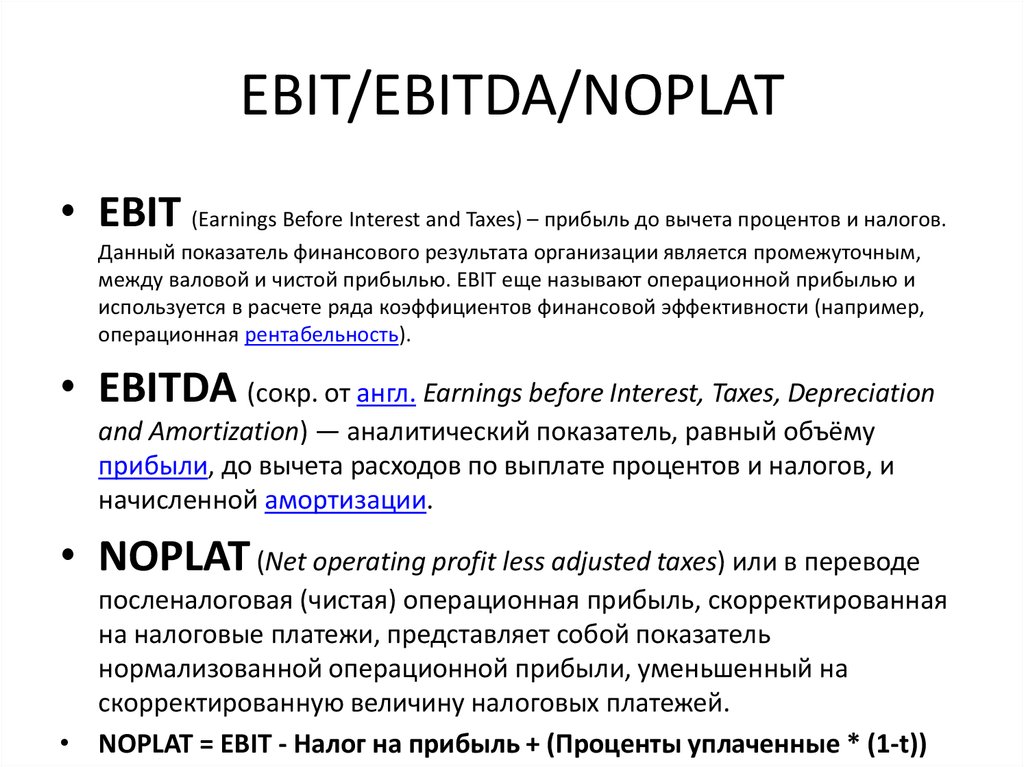

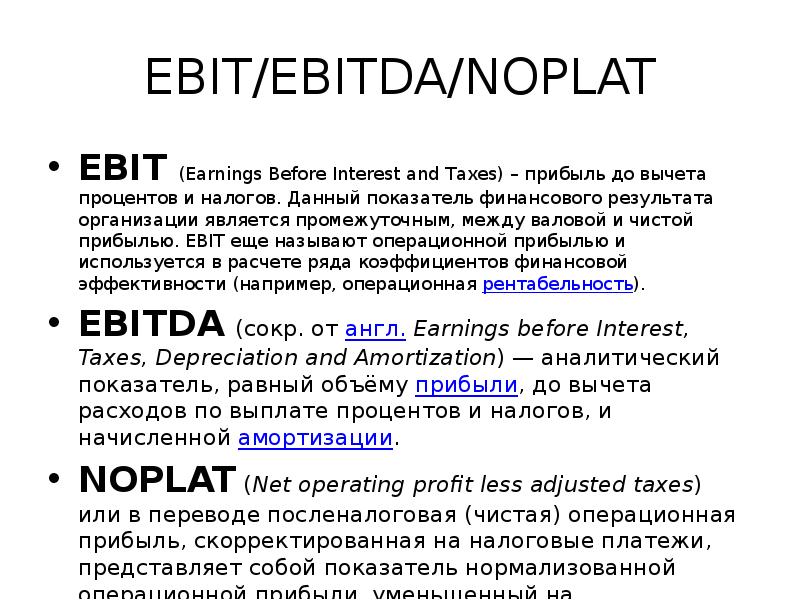

Модификации показателя

EBIT (англ. Earnings before interest, taxes) — аналитический показатель, равный объёму прибыли до вычета расходов по выплате процентов, налогов.

- EBIT = Net income + Interest + Taxes = EBITDA – Depreciation and Amortization expenses = Прибыль + расходы по процентам + налоги

- Операционная прибыль = операционная выручка – операционные расходы (OPEX) = EBIT – non-operating profit + non-operating expenses

EBITD (Earnings before interest, taxes, and depreciation) (или EBDIT), или иногда называется profit before depreciation, interest, and taxes (PBDIT). EBITD используется при планировании капиталовложений, в качестве отправной точки для создания расчётных шаблонов, которые могут быть легко изменены, чтобы наблюдать влияние изменения переменных (налоговые ставки, надбавки за инфляции или изменения методов амортизации) на чистую текущую стоимость (NPV) или внутренней нормы доходности (IRR), и, следовательно, на жизнеспособность потенциальных инвестиций или проекта.

EBITA (Earnings before interest, taxes, and amortization) — финансовый показатель, широко используемый в качестве показателя эффективности и прибыльности. Показатель EBITA использется в качестве замены или в сочетании с показателем EBITDA, поскольку корпорации демонстрируют растущий уровень амортизации нематериальных активов.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) — аналитический показатель, равный объёму прибыли до вычета процентов, налогов, амортизации и затрат на реструктуризацию или аренду.

- EBITDAR = доходы-расходы (без учета налогов, процентов, амортизации и расходов на аренду)

Показатель EBITDAR полезен при сравнении двух компаний в одной отрасли с разной структурой их активов. Например, рассмотрим две компании: одна компания арендует свои здания, а другая владеет своими зданиями и, таким образом, не платит арендную плату, а вместо этого должна производить капитальные расходы, которые не обязательно имеют тот же порядок величины, что и амортизация. Глядя на EBITDAR, можно сравнить эффективность деятельности компаний, независимо от структуры их активов. Анализ прибыли до реструктуризации затрат также полезен, и такой показатель можно назвать «скорректированная EBITDA». Связанный с EBITDAR есть показатель EBITDAL, где «арендные затраты» заменяются на «расходы по аренде».

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) — аналитический показатель, означающий прибыль до вычета процентов, амортизации и геологоразведочных работ -это показатель, который может использоваться для оценки финансовой устойчивости или эффективности нефтегазовой или минеральной компании. Затраты на разведку варьируются в зависимости от методов и затрат. Удаление разведочной части баланса позволяет лучше сравнивать энергетические компании.

Вместо EBITDAX может быть использован EBIDAX.

EBITDAM (Earnings Before Interest, Taxes, Depreciation, Amortization and Management) — аналитический показатель, означающий прибыль до вычета процентов, налогов на прибыль, амортизации и расходов на топ-менеджмент.

- EBITDAM = доходы-расходы (без учета налогов, процентов, амортизации и расходов на менеджмент)

Показатель EBITDAM полезен при сравнении двух компаний в одной отрасли с разной структурой их расходов на топ-менеджмент. Можно сравнить эффективность деятельности компаний, независимо от их затрат на выплаты вознаграждений совету директоров, различных управленческих и консультационных услуг.

Особенности использования

На сегодняшний день расчет EBITDA проводят компании во всех отраслях промышленности. Цель этого действия – первичная оценка прибыльности операционной деятельности. Однако расчетные данные не измеряют чистую прибыль и ликвидность, в бухгалтерских отчетах не фигурируют и не отображают доходности самой компании.

Что такое Ebitda простым языком? Промежуточный результат коммерческой деятельности, который отражает ее эффективность, будто у нее нет никаких вложений, долговых и налоговых нагрузок. Но оценка операционных результатов не говорит об эффективности коммерческой деятельности ничего.

Важно: Крупнейший мировой инвестор Уоррен Баффет стал одним из первых критиков применения показателя. В 2002 году в ежегодном отчете холдинга Berkshire Hathaway он писал о важнейшем минусе: «Компании могут тратить миллиарды долларов на инвестиции и закупки оборудования, что никак не отразится на результатах расчетов»

Почему именно этот параметр используется аналитиками, менеджерами, финансистами и управленцами? Так, есть показатель операционной прибыли, при котором расходы, отнимаемые от выручки, включают амортизацию (EBIT). Разница между EBITDA и валовой прибылью – в невычете процентов, амортизации, дивидендов и налогов. А EBIT – это валовая прибыль без учета доходов и расходов по прочим операциям.

В российской практике для расчета следует отнять сумму возмещенного налога на прибыль от совокупности чистой прибыли и расходов на налоговую прибыль. Затем прибавить к значению чрезвычайные расходы и вычесть чрезвычайные доходы. После этого прибавить выплаченные проценты и отнять полученные.

В чем разница EBITDA и EBIT? Расчет последнего интересен для банковских структур. Положительное значение отображает возможность привлечения и обслуживания займов. Но не является гарантом итоговой прибыли: при наличии внушительного долгового бремени велика вероятность убытков

Важное отличие EBITDA – в учете финансового результата амортизации, что максимально приближает его к показателям реальных денежных потоков предприятия. Именно поэтому инвесторы чаще пользуются им, а не EBIT