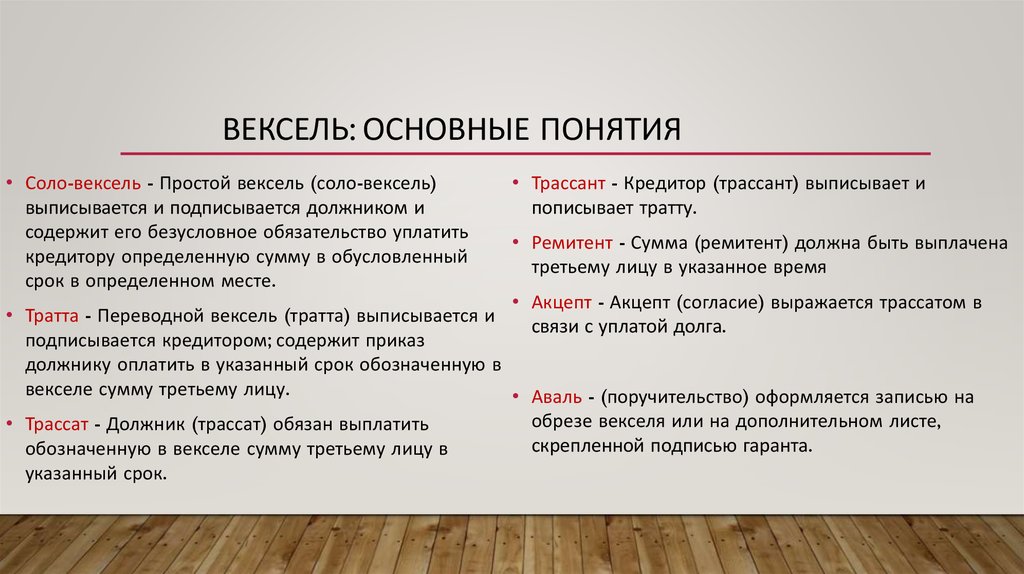

Дисконтный вексель

Вексель может использоваться не только как средство оплаты, но и как способ получения дохода. С этой целью можно разместить средства на депозите, но он не предоставляет таких возможностей, как вексель. Банковский вексель — это удобный инструмент для размещения свободных средств, сочетающий доходность и возможность использоваться его в расчетах с контрагентами или в качестве предмета залога.

Банковский вексель подразумевает, что должник выступает банк, держателем — юридические лица, индивидуальные предприниматели и физические лица. Как правило, банки предлагают процентные и дисконтные. Процентный — ценная бумага, содержащая безусловное обязательство банка выплатить предъявителю сумму и доход по нему на условиях, указанных в документе.

Рисунок 1. «Схема обращения дисконтного векселя»

Данные: «Справочник финансиста предприятия», Баранникова Н.П.

- Между банком и клиентом заключается договор на покупку, в котором указывается его номинал, цена продажи, срок погашения и прочие важные условия.

- Покупатель перечисляет банку плату (цена продажи, отличная от его номинала).

- Банк после получения средств передает клиенту, который тот может либо оставить у себя, либо использовать в расчетах с контрагентами.

- Векселедержатель использует как средство платежа (по номинальной, а не по приобретенной стоимости).

- Вексель может сменить несколько держателей, последний из которых и предъявляет его в банк для погашения.

- Банк погашает вексель по его номиналу.

Расчет номинала, покупной стоимости и дисконта

Номинальная стоимость = Цена продажи * (1 + (срок * ставка / 365*100))Цена продажи = Номинальная стоимость * (1 – (срок * ставка / 365*100))Дисконт = (Цена * процентная ставка * срок ) / 365 *100

Пример 1. (Определение дисконта)

Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, размер дисконта определяется по формуле:

Дисконт = (Цена * процентная ставка * срок ) / 365 *100

20 тыс. рублей * 10 *30 / 365* 100 = 164,38 рубля

Пример 2. (Определение цены продажи)

Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, цена продажи векселя определяется по формуле:

Цена продажи = Номинальная стоимость * (1 – (срок * ставка / 365*100))

20 тыс. Рублей * (1 — (30*10/365*100) = 19 835, 62 (Проверяем: к цене продаже прибавляем дисконт, чтобы получить номинал векселя. 19 835,62 + 164,38 = 20 000)

Формы

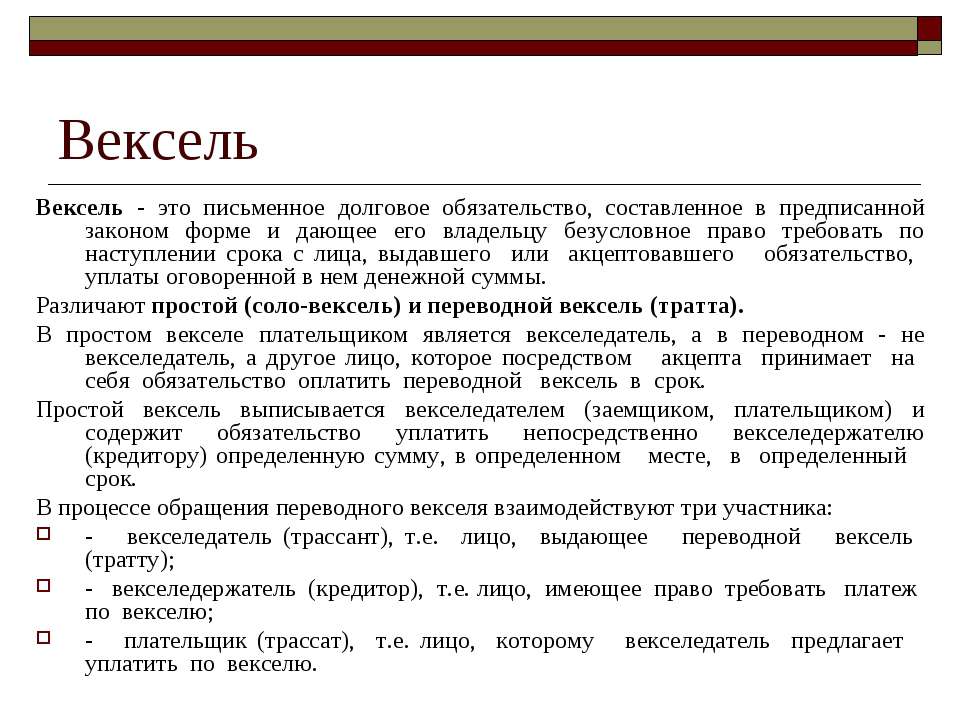

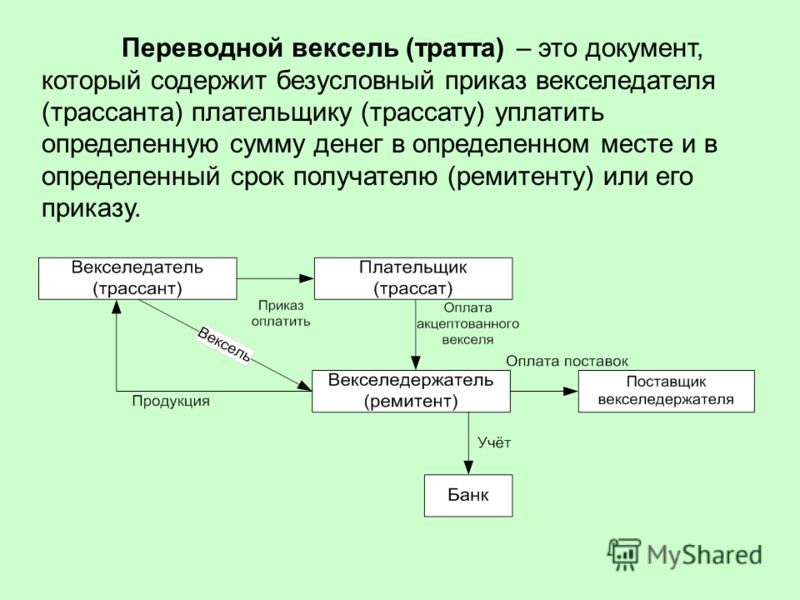

Федеральный закон РФ № ФЗ-48 «О переводном и простом векселе» различает два вида долговых ценных бумаг: простой и переводной. Эти обязательства отличаются количеством участвующих лиц.

Простой

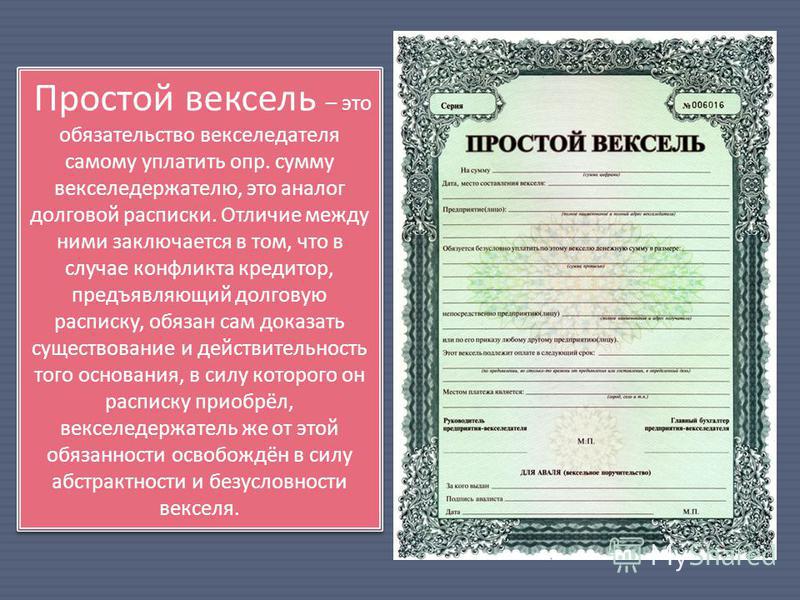

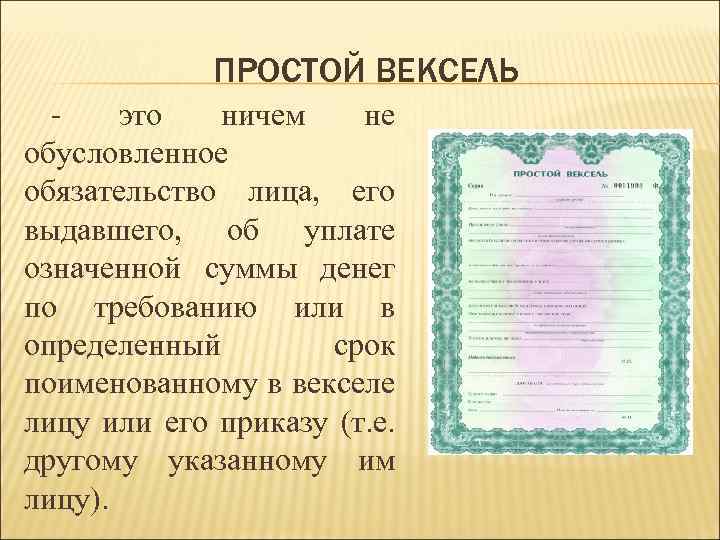

Соло-вексель выписывается плательщиком, это долговая расписка. Она указывает, что векселедатель в определенный срок выплатит деньги в оговоренном размере и месте. Применяется при заключении сделки между покупателем и продавцом в качестве платы за товар. После определенного в документе срока векселедержатель предъявляет бумагу должнику, а тот оплачивает задолженность. Кредитор передает погашенный документ эмитенту.

Переводной

Тратта (переводной вексель) содержит поручение векселедателя плательщику выплатить указанную сумму кредитору. Получателем средств по переводному векселю векселедатель может назначить себя.

Эмитент берет на себя выполнение обязательств, если плательщик откажется их выполнять, то есть не выдаст акцепт.

Чаще всего траттой пользуются, когда у векселедателя есть должник. Когда обязательство погашается, одновременно ликвидируются две задолженности: лица, которое выписало вексель, и его должника.

Авалированный

Поручителем по простому и переводному векселю может выступать третье лицо (чаще всего банк). Дополнительная гарантия называется авалем. Поручительство указывается на лицевой стороне или дополнительном листе векселя. В надписи должны быть реквизиты банка-поручителя, подписи представителей и печать организации.

Гарант и должник несут совместную ответственность за выплату долга.

Такой механизм повышает безопасность вексельного обращения.

Какие его основные разновидности?

Виды векселей определяют исходя из предполагаемой процедуры погашения долгов.

Различают простой и переводной, именной и ордерный, а также встречается и банковский вексель. Рассмотрим подробнее каждый из них:

Простой – наиболее традиционный вид, который означает, что векселедатель должен погасить выданное им обязательство.

Переводной – означает наличие третьей стороны сделки, и эмитент предлагает оплатить долг ей. Данный вид отличается от простого своим оформлением.

В основном переводной вид применяют, когда векселедатель имеет должника. При его погашении аннулируется 2 долга: человека, выпустившего его перед векселедержателем, и должника векселедателя.

Согласно законодательству, третье лицо, являющееся должником эмитента ценной бумаги, должен быть осведомлен о данной процедуре, и должен подтвердить это акцептом – своим согласием погашать долг. При наличии такого акцепта, должник векселедателя становится основным должником.

Именной – в нем прописывают лицо, которое обладает правами на получение долга в определенное время.

Ордерный – в нем указывают только векселедателя, величину долга, место и время осуществления расчета. А правом на получение средств обладает лицо, у которого сейчас находится данный документ.

В случаях, когда срок погашения большой, за это время может смениться несколько ее владельцев. Требовать оплату по долгу будет последний векселедержатель.

При этом, если векселедатель окажется на момент уплаты долга не способным его погасить, то последний векселедержатель может требовать средства с предыдущего держателя, и так далее.

Наличие нескольких должников — это всегда хорошо, при неплатежеспособности одного, долг можно потребовать с другого. Схожую аналогию можно провести с кредитом, выдаваемым под поручительство. Вы согласны?

Однако, сменить владельца можно и по именному векселю: на обратной стороне которого должна содержаться надпись (индоссамент), указывающая переход владения его к другому лицу, с подписью предыдущего векселедержателя – индоссата.

А теперь перейдем к банковскому векселю, с помощью которого банки могут привлечь дополнительные капиталы, а инвесторы могут вложить свои деньги. Его можно сравнить с банковским депозитом, но на него не распространяется обязательное страхование вклада (то есть, если банк обанкротится, потери инвесторам возмещаться не будут).

Однако, вексель – более значимая долговое свидетельство, по сравнению с банковским договором, и если при банкротстве банк будет распродавать свое имущество, то векселедержатели первые получат свои финансовые средства.

Как это было на моем личном опыте при банкротстве Татфондбанка, сначала обслуживали векселедержателей, а для вкладчиков прием был закрыт. и только спустя недели 2 начали выдавать застрахованные вклады через АСВ.

Особенности и виды векселей

Внешний вид векселя – бумажный бланк строгой отчетности с высокой степенью защиты. Выпускать и подписывать такой документ может юридическое лицо, которое имеет правоспособность по законодательству, а также физическое лицо, достигнувшее полной гражданской дееспособности, то есть в возрасте от 18 лет.

Что касается юридических лиц, то государственные предприятия, связанные с органами власти, не имеют право выпускать векселя согласно законодательству РФ.

В случае с переводным векселем, кроме двух участников оборота ценной бумаги, вовлекается и третье лицо, которое и выступает должником. Так, векселедатель, имея невыполненные долговые обязательства от третьего лица, может выписать вексель и передать его векселедержателю. При этом векселедатель освобождается от прав получения долга от третьей стороны, и эти права переходят к векселедержателю с помощью переводного векселя.

Переводной вексель вступает в силу при наличии подписи должника, обязующегося заплатить, то есть на документе должен стоять акцепт. Если акцепт отсутствует, то по вексельному праву обязательство об уплате остается у векселедателя. Так, можно утверждать, что переводной вексель – это разновидность простого векселя, ведь пока на первом не поставлен акцепт, то финансовую ответственность за оборот векселя несут только два лица – векселедатель и векселедержатель.

Переводной вексель, в котором отсутствует акцепт должника, считается простым векселем, и обязанность по оплате долга остается за векселедателем.

В свою очередь, как простой, так и переводной векселя могут быть авалированными, то есть иметь гарантию, аваль, банковского учреждения о частичной или полной оплате.

Акцепт и отказ

По закону плательщик должен поставить акцепт на переводном векселе перед тем, как документ будет отправлен получателю денежных средств. Сам акцепт — обязательство третьей стороны (к примеру, банка) перечислить определенную сумму по запросу векселедержателя. Эта операция актуальна только для документа переводного типа.

Наибольшую популярность имеют векселя с акцептом банка. Они имеют наибольшее доверие и высокую надежность. Если финансовое учреждение согласно со своими обязательствами и подтвердило это в письменном виде, оно обязательно выплатить поставленную задачу. В зависимости от ситуации представитель банка делает определенную надпись, к примеру, «акцептирован» с печатью, подписью и указанием дня своего согласия. Переводную бумагу можно передавать для акцепта с момента выписки.

После отказа имеет место солидарная ответственность всех обязанных лиц перед держателем векселя. По закону рассматриваемый шаг можно опротестовать на следующие сутки после даты проведения платежа. При этом просроченный документ должен удостоверить нотариус

Важно, чтобы в переводном векселе были все необходимые реквизиты (они упоминались выше)

В день передачи бумаги к протесту нотариальный орган передает должнику вексель к оплате. Далее имеется два пути — выплата необходимой суммы или отказ. В последнем случае нотариус регистрирует соответствующий акт и вносит данные в реестр, а на самой бумаге делается пометка «опротестовано» с датой, подписью и печатью. Читайте далее: Как сделать именной кошелек Яндекс Деньги?

Сфера использования

Рассматриваемый документ имеет высокую распространенность в сфере кредитования финансовых организаций, компаний и рядовых граждан. Долговые обязательства, полученные согласно данному документу, имеют большую силу в сравнении с обычным договором. Также довольно часто векселя используются в сфере коммерческой деятельности. Составление данного документа позволяет покупателю получить отсрочку платежа за полученную продукцию. Нужно отметить, что при составлении этого документа долг не подлежит начислению процентов. Помимо этого, следует сказать о том, что векселедержатель имеет законное право продать данный документ как частным лицам, так и банковской организации. Передача бланка подразумевает передачу долга третьим лицам.

В банковском деле, использование векселей позволяет привлечь дополнительные денежные ресурсы. Этот же метод используется крупными компаниями с целью увеличения уставного фонда. Специалисты в области инвестиционной деятельности отмечают выгодность применения векселей. Использование данных ценных бумаг сопровождается минимальными рисками потери денежных средств.

Вексель – это долговая бумага, удостоверяющая право держателя требовать определенную сумму долга спустя определенное время в оговоренном месте у лица, выдавшего вексель

Передача прав

Для того чтобы передать третьему лицу данную ценную бумагу, необходимо внести новую информацию на обратную сторону бланка или добавочный лист. Для того чтобы передать все права, связанные с требованием долговых обязательств, следует указать реквизиты нового векселедержателя. Факт передачи должен быть заверен личной подписью текущего владельца бумаги. Нужно отметить, что частичная передача долговых обязательств не допустима. При необходимости фиксации факта о том, что данный документ не подлежит передаче данным лицам, вносится отметка «не по приказу».

Отдельного внимания заслуживает процедура поручительства по ценным бумагам или аваль векселя. Авалирование векселя обозначает добровольное возложение денежных обязательств на физическое лицо или организацию

Важно обратить внимание, что данный документ не может быть оформлен на лица, несогласных нести финансовую ответственность. Для того чтобы документ получил законную силу, необходимо внести ряд дополнительных сведений

Платеж

Срок действия данного документа начинается с момента составления бланка и заканчивается днем полного покрытия долговых обязательств. Порядок погашения займа и срок, отведенный для этой цели, указываются в самом акте

При составлении бланка очень важно указать порядок возврата денежных средств. Это может быть как окончание определенного периода, так и конкретный день

Отсутствие отметки о сроках покрытия долговых обязательств позволяет векселедержателю в любой момент востребовать возврат кредита.

Важно обратить внимание на то, что данная финансовая операция может стать источником дополнительного дохода. Приобретение таких бумаг до окончания срока платежа получило название «Учет векселя». Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга

Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга.

Протест

При невыполнении обязательств со стороны векселедателя, держатель документа может обратиться к нотариусу для инициации процедуры протеста. Инициировать эту процедуру можно спустя сутки после того как окончится срок, указанный в документах. Обращение к нотариусу позволит грамотно составить требования к дебитору. В случае отказа оплатить долг, составляется специальный акт, а в сам документ вносится дополнительная информация.

Далее данные документы передаются в судебные органы для открытия соответствующего дела

Важно обратить внимание, что в случае с вексельными сделками, у суда отсутствует необходимость в проведении дополнительного расследования. При неуплате долга, суд обязывает векселедателя вернуть денежные средства вместе с процентами, за каждый день просрочки

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделке

Литература

- (I.a) CONVENTION portant loi uniforme sur les lettres de change et billets a ordre (Société des Nations, 0.221.554.1)

- (I.b) CONVENTION portant loi uniforme sur les lettres de change et billets a ordre

- (II.) CONVENTION destinée a régler certains conflits de lois en matiere de lettres de change et de billets a ordre

- (III.) CONVENTION relative au droit de timbre en matiere de lettres de change et de billets a ordre

- Вексель // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Алексеев А. И. Сделки с векселями: Типичные сделки с векселями и влияние друг на друга вексельной и основной сделок. — [Б. м.: LAP LAMBERT Academic Publishing, 2011. — 96 с. — ISBN 978-3-8433-1568-5.

- Главный редактор В.Ф. Гарбузов. Финансово-кредитный словарь. — Москва: Издательство «Финансы и статистика», 1984. — Т. I.

Что делать, если должник отказывается платить по векселю?

Скорее всего, придется идти в суд. Но перед этим нужно обратиться к нотариусу, чтобы он составил акт протеста векселя — подтверждение, что должник не вернул деньги. Нотариус сначала сам направит должнику требование оплатить вексель. Если это не поможет, то нотариус составит акт протеста. С этой бумагой уже можно обращаться в суд.

За протест векселя придется заплатить госпошлину — 1% от неоплаченной суммы векселя, но не больше 20 000 рублей.

Процедура рассмотрения дел по опротестованным векселям довольно простая. Судья не будет интересоваться причинами, почему векселедатель отказался платить, так что не потребуется проводить заседания и слушать аргументы сторон. Он сразу направит должнику судебный приказ погасить вексель. Если должник не оспорит это решение в течение 10 дней, то судебный приказ отдают кредитору, и он может идти с ним к приставам.

Если же нотариус откажется составлять акт протеста, например из-за того, что на векселе не было всех обязательных реквизитов, кредитор все равно может обратиться в суд. Но в таком случае судья рассмотрит дело не в упрощенном, а в общем порядке.

Стоит иметь в виду, что и решение суда не всегда помогает вернуть деньги. Векселедатель или плательщик может оказаться банкротом, и гасить вексель ему будет просто нечем.

Применение векселей в современной экономике

Одна из функций векселей – денежная, поэтому достаточно часто при оформлении платежа в коммерческих сделках применяется оплата в форме векселей. Такой вид платежа, однако, мало распространен, а в сфере розничной торговли – вообще отсутствует.

Как уже было упомянуто, векселя используются банками для привлечения дополнительных средств, что очень похоже на оформление банковского депозита, однако регулируется совершенно другими законами.

Применение векселей возможно между бизнес-партнерами при поставке определенной партии товара, когда покупателю необходима небольшая отсрочка платежа. В таком случае, покупатель может выписать вексель, при этом проценты за отсрочку могут и не насчитываться по обоюдной договоренности сторон.

Если долговая расписка лишь подтверждает договор займа, то вексель обладает более широкими свойствами, например, его можно передать для требования долга третьему лицу.

Учитывая значительность прав по векселям в сравнении с другими долговыми обязательствами, векселя могут использоваться для кредитования. Кредитополучателем может выступать физическое лицо, предприятие или банк. Векселедержатель вправе продать вексель и таким образом передать права требования долга третьему лицу.

Невыполнение прав векселедателем позволяет векселедержателю опротестовать действия у нотариуса, составив соответствующий документ. Сроки обращения в нотариальную контору ограничены. В случае истечения срока уплаты векселедержатель должен обратиться к нотариусу на следующий день до полудня.

Таким образом, вексель, как ценная бумага, имеет широкое распространение на коммерческом рынке. Векселя могу выполнять функцию денег и передаваться другим держателям без ограничений. Кроме того, векселя имеют большие преимущества над другими документами, которые подтверждают долговые обязательства.

Отличие от чека

С чем еще можно сравнить вексель? С чеком. Пожалуй, эти две формы ближе друг к другу, чем предыдущие варианты, хотя чеки на сегодня являются более массовым и удобным средством для обналичивания денег. И все же отличий достаточно много:

| Форма выпуска | Долговая расписка | Эквивалент денег |

| История | Аналоги известны в Древней Греции | Возник в 17 веке, бурно развивался с 19 века |

| Способ обналичивания | В зависимости от документа, например на конкретную дату, через год с момента составления и пр. | Сразу по предъявлению |

| Тип долга | Физические и юридические лица, хотя банк или другое лицо может быть дополнительным гарантом по векселю (аваль) | Обязательство банка |

| Оформление | Требует акцепта, т.е. регистрации согласия с условиями сделки | Не требует акцепта |

| Время ответственности | Сложно взыскать по просроченному векселю | Обычно действует несколько лет с даты выписки |

| Получение средств | Наличными | Возможно кроссирование, т.е. только перевод суммы на счет |

| Оспаривание долга | Акцептант платит по векселю в любом случае | Банк может оспорить поддельную подпись |

Чем вексель отличается от вклада?

Нередко продавцы векселей уверяют, что это практически одинаковые финансовые продукты, но доходность по векселю будет выше, чем по вкладу. В некоторых случаях это действительно может оказаться правдой. Но при этом продавцы обычно умалчивают о тех рисках, которые связаны с покупкой векселя.

-

Вексель не застрахован

Банковские вклады застрахованы государством. Если у банка отзовут лицензию, его вкладчики точно получат обратно свои деньги в пределах 1,4 млн рублей. В случае с векселем, даже если он выдан банком, никаких гарантий при форс-мажорных ситуациях нет. Вложения в векселя не попадают в систему страхования вкладов.

Векселедержатели относятся к третьей — последней — очереди кредиторов. Это значит, что в случае отзыва лицензии у банка, который выдал вексель, на погашение долгов перед ними денег уже может не остаться.

-

Погасить вексель раньше указанного на нем срока нельзя

Вклад можно забрать в любое время, хотя обычно и с потерей процентов. С векселем так не получится. Если на нем указан конкретный срок погашения, до этого момента деньги получить нельзя.

Доход по векселю облагается налогом

Налог составляет 13%. Например, если доход по векселю — 20 000 рублей, 2600 рублей из них придется заплатить в качестве подоходного налога.

Доход по банковским вкладам облагается налогом только в исключительных случаях: если процент по вкладу превышает ключевую ставку на 5 процентных пунктов. Таких предложений практически не бывает на рынке. Поэтому стоит тщательно оценить выгоду, когда процент по векселю лишь немного превышает ставку по депозиту.

Определение и виды

Вексель простыми словами – разновидность долговой ценной бумаги, которая дает право одной стороне сделки получить деньги от другой стороны в полном объеме и в оговоренные сроки или по предъявлению.

Если совсем упрощать, то это обещание заплатить. Предметом вексельного обязательства являются только деньги.

Понятие известно еще с начала нашей эры (VII век). Вексельная система была разработана для ускорения процесса торговли и обеспечения безопасности торговых сделок. Купцы Италии, например, заводили в гавань свои корабли, груженные товаром. Продавали его. И вместо наличных денег, с которыми было небезопасно, получали векселя, которые при возвращении предъявляли к оплате.

Законодательство, регулирующее обращение документа, конечно, не такое старое, но возраст тоже впечатляет. В 1930 году был принят специальный закон на Женевской конференции. В России пользуются федеральным законом от 1997 года, который отсылает к Постановлению 1937 года.

Но в обоих документах говорится, что они вводятся ввиду присоединения нашей страны к Международной конвенции, поэтому практически повторяют закон 1930 года. Получается, что обращение этой ценной бумаги регулируется не гражданским, а международным законодательством, что повышает ее надежность.

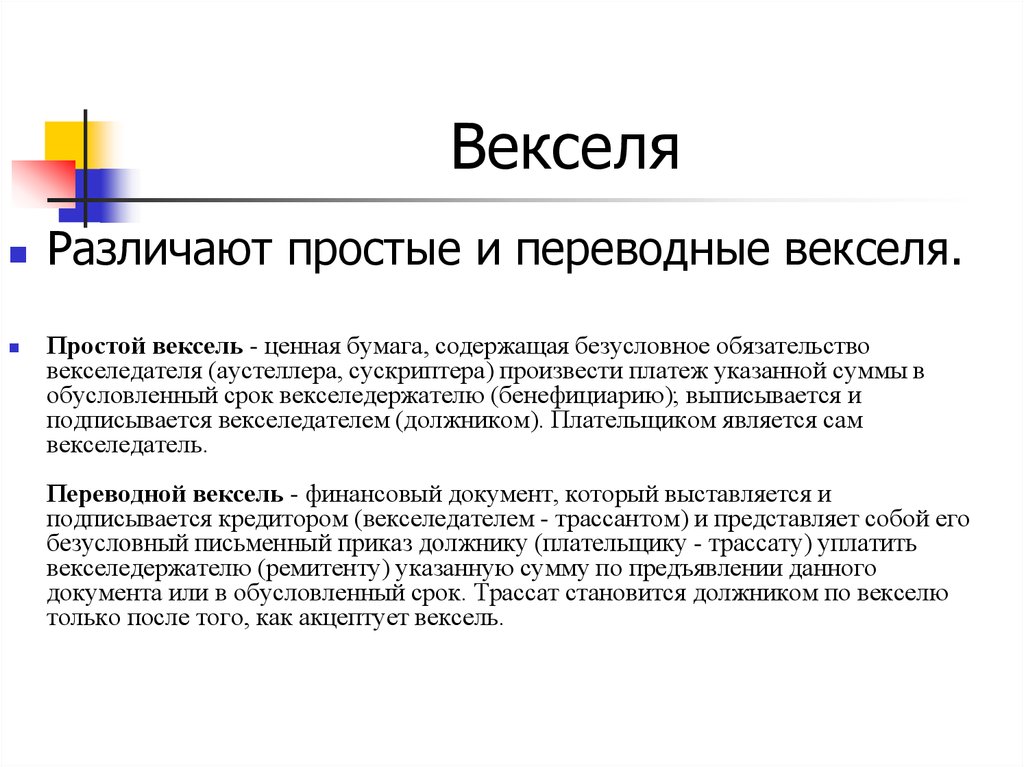

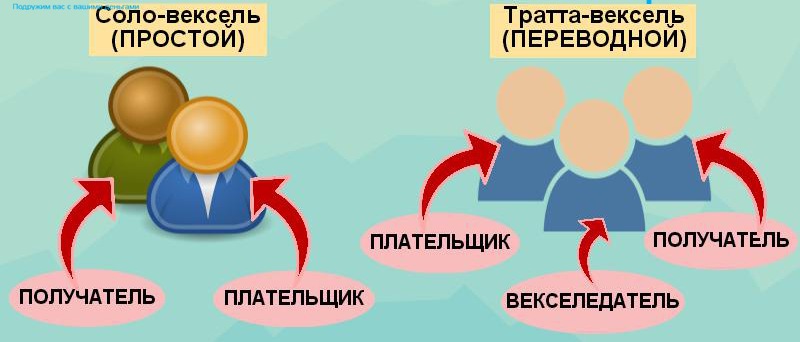

Векселя бывают двух основных видов:

- Простой. Его признаком является участие двух сторон. Плательщиком или должником является тот человек, кто выписал документ. Его называют векселедателем. Пример: Алексей хочет открыть свой бизнес, ему требуется для этого 500 тыс. рублей. Он обращается к Николаю с просьбой одолжить деньги. Николай соглашается и получает статус векселедержателя. Алексей выписывает вексель. В зависимости от прописанных условий Николай предъявляет вексель к оплате в определенный срок. Возвращает деньги Алексей.

- Переводной или тратта. Участвуют 3 стороны. В описанный пример добавляется Сергей. Именно его в качестве плательщика долга указал Алексей в выписанном векселе. Николай требует деньги уже с Сергея. Естественно, Сергей должен дать согласие (акцепт) в момент оформления ценной бумаги на выплату денег.

Есть и другие классификации. По способу получаемого дохода:

- Дисконтный. Имеет номинальную стоимость. Например, должник Алексей выписывает документ Николаю (векселедержателю) на сумму 500 тыс. рублей. Но Николай передает только 450 тыс. рублей Алексею. Сумма к погашению потом будет все равно 500 тыс. рублей. Разница – это доход Николая.

- Процентный также имеет номинал, но доход векселедержателю выплачивается в процентах.

По срокам погашения долга:

- с указанием конкретной даты;

- с погашением сразу при предъявлении ценной бумаги или через конкретное время.

По гарантии оплаты:

- авалированный, т. е. когда третья сторона (например, банк) поручается за должника, что он выплатит долг своевременно и в полном объеме, в этом случае они несут солидарную ответственность;

- не авалированный – без поручительства.

Аваль – это вексельное поручительство, по которому третья сторона принимает на себя ответственность по обязательствам векселедателя.

По праву передачи:

- по индоссаменту – первый векселедержатель может передать вексельное право другому лицу;

- именной – нет права передачи другому лицу;

- на предъявителя – документ может переходить из рук в руки неограниченное число раз.

На сайте Сбербанка четко указано, что он не авалирует векселя, выданные сторонними эмитентами, с которыми состоит в партнерских отношениях.

Векселя могут выписывать дееспособные физические лица или юридические компании, кроме государственных органов исполнительной власти. Часто выдачей этих ценных бумаг занимаются банки, в основном для привлечения капитала.

Банковский вексель не участвует в программе страхования вкладов, поэтому в случае отзыва лицензии или банкротства векселедержатель сможет вернуть свои деньги только после реализации активов банка. Кроме того, он выступает не только эмитентом ценной бумаги, но и векселедержателем, скупая их у других лиц.

Юридические особенности в праве стран мира

В России

По российскому закону проценты выплачиваются в размере учётной ставки, установленной Центральным банком Российской Федерации по правилам, установленным статьёй 395 Гражданского кодекса Российской Федерации. Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

Эмитентами векселей (векселедателями) могут выступать государство, юридические и физические лица.

На сегодняшний день рынок векселей является крупнейшим[источник не указан 595 дней] сегментом российского рынка ценных бумаг. Его годовой оборот (около 1 трлн рублей[источник не указан 595 дней]) сопоставим с величиной валового внутреннего продукта России.

Преимущества[источник не указан 595 дней] использования вексельных программ для привлечения оборотных средств российских предприятий:

- Простота процедуры выпуска, не требуются залог, регистрация проспекта эмиссии и итогов выпуска, и связанные с этим материальные затраты.

- Предприятие не зависит от одного кредитора.

- Повышение финансовой устойчивости предприятия — векселедателя.

- Предприятие имеет возможность управлять своим долгом и рефинансировать его путём дополнительных эмиссий или досрочного выкупа векселей.

- При развитии вторичного рынка векселей компании, как у векселедателя, так и у покупателя (векселедержателя) появляются различные дополнительные возможности проведения операций с данными ценными бумагам, в частности — в качестве расчётного средства в отношениях с поставщиками, подрядчиками, и т. д., а сама компания — векселедатель получает дополнительную рекламу.

- Выпуск векселей предприятия ведёт к уменьшению его налогооблагаемой базы, так как дисконты по векселям относятся к затратам.

Российский вексельный рынок нечувствителен к колебаниям мировых фондовых площадок, что привлекает в этот сегмент даже иностранные инвестиции. Риски по таким вложениям минимальны, получаемый доход — стабилен, подобные инвестиции не требуют наличия у инвестора специальных знаний и навыков управления финансами.

В 2014 году ЦБ начал проявлять повышенное внимание к банкам, у которых есть на балансе векселя. Это связано с тем, что регулятора стала не устраивать ситуация, когда банком за 100 млн рублей перекупаются векселя стоимостью в 1 млрд, на абсолютно нерыночных условиях

С помощью такой схемы банк может скрыть дыру в балансе — например, приукрасить ситуацию с проблемными заёмщиками: компания-клиент гасит кредит векселем, получает новый заём и выкупает долговую расписку; в результате клиент выглядит как надёжный заёмщик, кредит не просрочен, а банк высвобождает резервы и показывает прибыль. Дыра в балансе — повод для применения регулятором надзорных действий, вплоть до отзыва лицензии. Как следствие в последние годы происходит выдавливание векселей из банковских активов, в общем этот процесс, в частности, связан с «подпорченной репутацией» векселя как инструмента отмыва, обналичивания, транзита, ухода от налогов и рисования капитала.

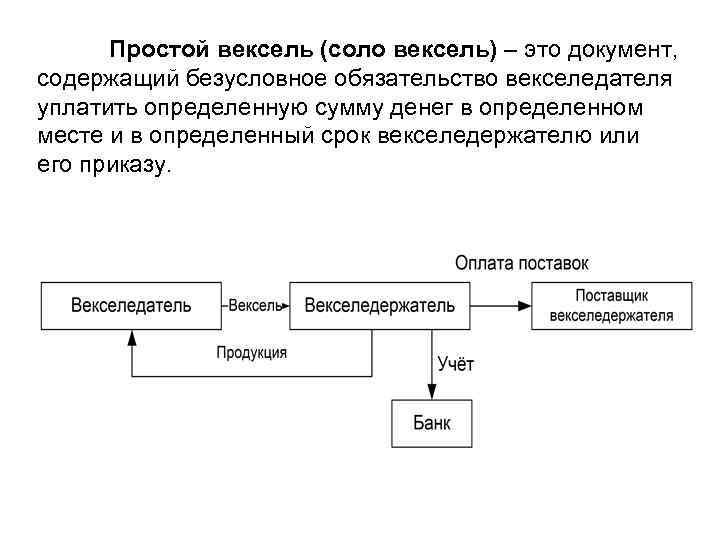

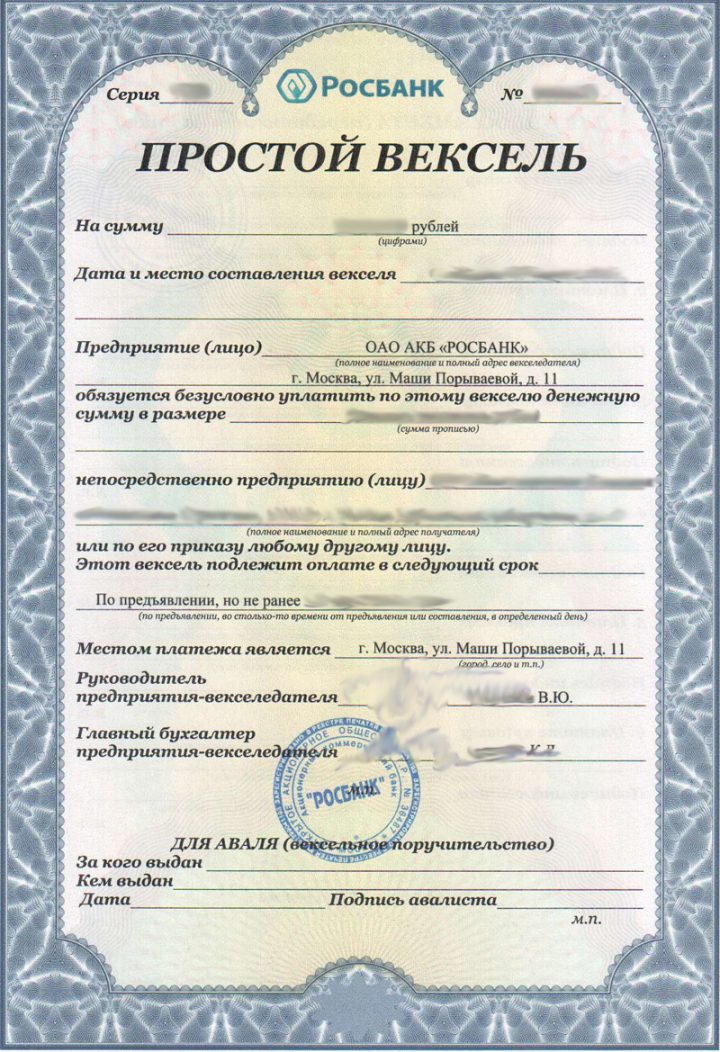

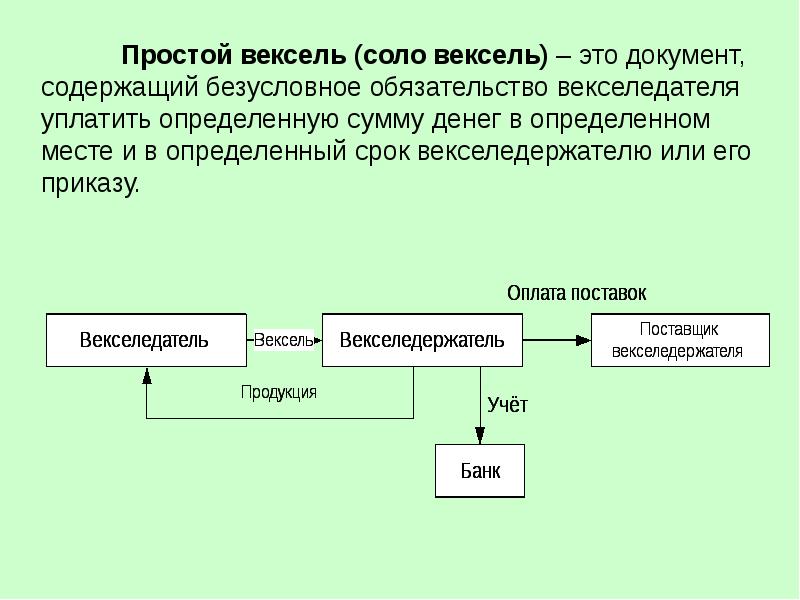

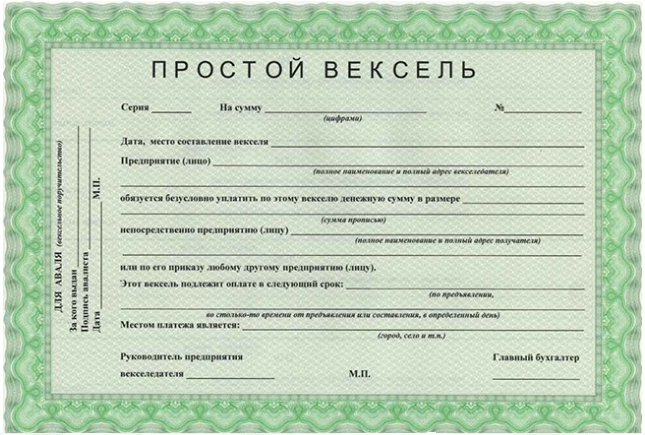

Простой вексель

Вексель — это долговое денежное обязательство, выданное должником кредитору. Данный документ, призванный зафиксировать наличие задолженности заемщика перед кредитором, заполняется в письменной форме в соответствие с требованиями законодательства. Вексель — это ценная бумага и отсутствие у него обязательных реквизитов (наименование, обязательство его оплатить, размер суммы, срок оплаты, данные плательщика и получателя денег, подпись векселедателя и другое) делает его недействительным.

В зависимости от того, сколько сторон участвуют в сделке, различают простой и переводной. Соло-вексель (простой) подразумевает, что в сделке участвуют две стороны: должник и держатель (кредитор). То есть плательщик и должник — одно лицо. По сути, это долговая расписка. В простом векселе содержится личное обязательство должника оплатить долг, в переводном — указание третьему лицу оплаты.

Схема обращения простого векселя

Схема обращения

- Покупатель товара (получатель услуги) выдает вексель продавцу как подтверждение его обязательств оплаты за отгруженный товар (оказанную услугу);

- Продавец (кредитор) отгружает товар или оказывает услуги заказчику;

- Продавец в установленный срок предъявляет вексель к оплате;

- Покупатель оплачивает поставленный товар (выполненные услуги) — гасит вексель.

А тратта-вексель (переводной) подразумевает участие трех сторон: кредитор, должник. Переводной выписывает трассант (например, покупатель товара) на имя ремитента (продавца товара и получателя средств). В таком векселе содержится письменный приказ банку (трассату) выплатить ремитенту сумму.

Пример. Сравнение простого и переводного векселя.

Оптовый продавец фруктов закупает у сельхозпроизводителя партию яблок на сумму 10 тыс. рублей. Но расплатиться сразу он не может, так как средства поступят только после продажи партии товара в розничные магазины. Оптовик может предоставить сельхозпроизводителю простой вексель, в котором обязуется оплатить товар (с процентом за отсрочку) к указанному сроку. Также оптовый продавец может использовать переводной вексель, в котором обязует расплатиться уже своего должника. Розничный магазин задолжал оптовику 20 тыс. рублей за предыдущую партию фруктов и теперь последний может «перенаправить» свой долг (10 тыс.рублей + процент) ему.

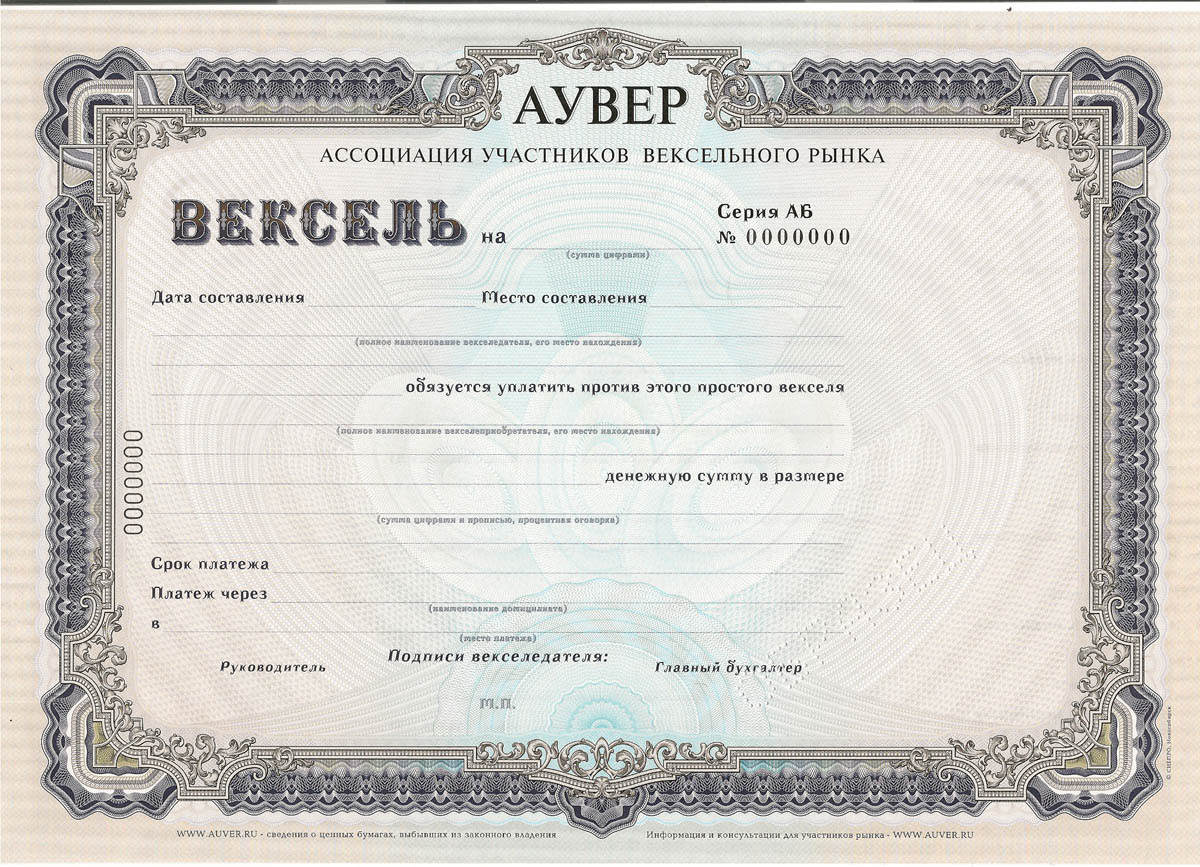

Обязательные реквизиты

- наименование(простой). Расположено в верхней части;

- место и дату составления;

- размер суммы (цифрами и/или прописью). Вексель может быть выписан с учетом процентов, которые могут быть либо включены в сумму, либо указаны отдельно;

- личное обязательство должника оплатить сумму к указанной дате;

- наименование и адрес получателя платежа;

- срок платежа. Есть несколько вариантов: по предъявлении, в течение какого-то времени от предъявления, в течение определенного времени после составления, в определенный день. Если срок платежа не указан, то это означает, что он подлежит оплате по предъявлении в течение 1 года с момента выставления;

- место платежа (по умолчанию — местонахождение плательщика);

- подпись векселедателя (в нижнем углу, рукописным путем). Если должник — юрлицо, то подписи ставят директор и главбух, а рядом — печать организации.

Также на лицевой стороне может быть аваль — поручительство, гарантия платежа третьего лица. Может потребоваться, когда платежеспособность вызывает сомнения.

Образец

Образец

Что такое вексель

Анализируя вексельное законодательство, встречаю одну особенность ― нормы правового института, подробно регламентируя процессуальные стороны вексельного оборота, упускают само толкование термина «вексель».

До 2007 г. имелась возможность найти такое толкование в письме ЦБ от 09.09.1991 N 14-3/30.

Согласно позиции ЦБ, вексель ― это ничем не обусловленное обязательство в денежной форме, предоставляемое одним субъектом правоотношений (векселедателем) другому (векселедержателю).

На сегодняшний день письмо утратило силу, однако многие специалисты и сейчас обращаются к документу для разрешения практических вопросов.

Виды векселей

Правовая система России различает две категории векселей:

- Простой ― обязательство выполняется непосредственно векселедателем по отношению к векселедержателю.

- Переводной ― приказ векселедателя третьему исполнить обязательство по отношению к векселедержателю.

Кроме этого, существует еще несколько условных классификаций.

Так, анализируя начисление процентов на выплачиваемый долг, векселя можно делить на:

- дисконтные;

- процентные.

По типам отрасли, в которой происходит векселеоборот, различают:

- банковские;

- казначейские;

- товарные;

- финансовые.

При изобилии классификаций строго определена форма и есть единые реквизиты.

Реквизиты векселя

С 1937 г. постановлением СНК СССР N 104/1341 были введены в действие жесткие требования к реквизитам.

Отсутствие даже одного из ниже приведенных пунктов делает недействительным обязательство.

Итак, обязательны к внесению:

- название;

- обязательство;

- платежные реквизиты;

- сумма к выплате;

- оговоренные сроки;

- место совершения обязательства;

- дата и место создания бумаги;

- подпись векселедателя.

Следует отметить, что многолетняя практика вексельного оборота выявила восполнительный характер некоторых из них. Так, оговоренные сроки, место создания бумаги и совершения обязательства могут изначально быть не внесены в бланк, но в дальнейшем без проблем восполнены.

Это создает условия, при которых три указанных реквизита в реальном обращении бумаги теряют обязательность.