4 наиболее популярных вида потребительских кредитов

Потребительские кредиты подразделяются на множество видов. Например, целевой и нецелевой. В первом случае необходимо заблаговременно определить, для чего вам нужны деньги. К примеру, вы планируете отремонтировать дом, поступить в университет, отправиться в путешествие или в санаторий. При оформлении нецелевого кредита вы можете расходовать денежные средства по своему усмотрению.

Также выделяется несколько разновидностей займов по соцкатегории заемщика. К примеру, ссуда для пенсионеров, военных, владельцев ЛПХ, а также людей, работающих в бюджетных учреждениях. Что такое потребительский кредит и каковы условия его получения в данных случаях? Главная особенность таких ссуд заключается в их доступности для той категории граждан, у которых небольшая заработная плата и которые не смогут выплачивать большие проценты по займу.

Многие банковские организации, прежде чем оформить ссуду, проверяют КИ заемщика. Если у вас высокий рейтинг, вы сможете взять потребительский кредит на более выгодных условиях.

- Целевой.Такие ссуды пользуются достаточно большим спросом среди клиентов банка. Что такое целевой потребительский кредит? Это заем, который предоставляется на приобретение определенного товара или услуги. Например, на покупку квартиры, автомобиля, стиральной машинки, одежды, а также на оплату лечения и обучения.

- Нецелевой.Что такое нецелевой потребительский кредит? Это ссуда, при получении которой заемщик имеет право расходовать денежные средства на личные нужды. Заполняя анкету в банке, вы должны будете указать, для чего берете деньги. Но кредитор не будет проверять, на что вы их потратите.Нецелевой заем вы сможете разделить на несколько частей, чтобы расплачиваться за множество покупок. Например, можно съездить в путешествие, отремонтировать квартиру, а также приобрести мебель.

- Кредитные карты.Если вы уверены, что банк не согласится выдать вам ссуду, подайте заявку на получение кредитной карты. Прежде чем сделать это, проанализируйте, какой из этих двух вариантов оптимальный для вас. Дело в том, что у обоих банковских продуктов есть как плюсы, так и минусы.Что такое кредитка? Это подвид потребительского займа с низкой процентной ставкой. У кредитной карты также есть установленный лимит и беспроцентный период. Если вы будете постоянно использовать карточку и вовремя погашать проценты, банк увеличит лимит. Это значит, можно будет купить в рассрочку дорогостоящие товары.

- Микрозаймы.Потребительский кредит может быть на небольшую (покупка смартфона) либо крупную сумму, если вы, к примеру, покупаете машину премиум-класса. Если предвидятся несущественные траты, рекомендуется оформить микрозаем. Сделать это можно в микрофинансовой организации. Обычно там предлагают ссуды не более 30 000 руб., такая сумма предоставляется на 30 дней.Если у вас трудности с деньгами, вы учитесь или временно не работаете, вам оформят микрозаем.В микрокредитной организации не станут изучать вашу КИ. Не потребуется также справка с работы. Не важен и социальный статус клиента. Но за все эти преимущества придется заплатить дороже. Благодаря тому что такие займы можно легко и быстро получить, они становятся все более и более популярными.

Где взять ссуду – обзор ТОП-5 популярных банков

Взять ссуду под залог недвижимого имущества – не единственный и далеко не самый быстрый вариант занять денег у банка.

Если вам нужна относительно небольшая сумма в диапазоне от 200 до 750 000 рублей, то выгоднее заказать кредитную карту. Кредитки имеют льготный срок использования, в течение которого проценты за финансовые транзакции не снимаются.

Выбирайте банк из пятёрки лучших в РФ кредитных учреждений.

1) Совкомбанк

Ссуда выдаётся на срок от 5 до 10 лет. Максимальная сумма – 30 млн, но не более 60% от стоимости залога. Базовая ставка – 18,9%. В списке обязательных требований – проживание клиента и расположение объекта в зоне действия продукта. А вот справку 2-НДФЛ предъявлять не обязательно – в «Совкомбанке» другие методы проверки платежеспособности.

2) ВТБ Банк Москвы

Заявки на кредит принимают через сайт. Ответ придёт через 15 минут. Если кредит одобрен, вам останется только взять с собой оригиналы документов и отправиться в ближайший филиал ВТБ подписывать договор.

3) Тинькофф Банк

В «Тинькофф Банке» нет традиционных отделений и офисов. Все операции совершаются здесь удалённо – по телефону и через интернет. Ждать своей очереди не нужно. В любое время суток – на связи тысячи операторов колл-центра.

4) Альфа-Банк

Доступно несколько разновидностей кредитных карт с лимитом от 300 000 до 1 млн. Рекордные льготные сроки для займов на карту – от 60 до 100 дней. Некоторые кредитки обслуживаются в течение года бесплатно. Заказ – через сайт.

5) Ренессанс Кредит

Если деньги нужны срочно – оформляйте кредитку с лимитом до 200 000 руб. и льготным сроком в 50 дней. Выпуск и обслуживание бесплатно. Получение в день обращения в ближайшем подразделении банка.

Сравните предложения банков и сделайте свой выбор:

| № | Банки | Ставка, в % | Сумма, руб. | Особенности |

| 1 | От 18,9 | От 300 000 до 30 млн | Ссуды под любую недвижимость, включая земельные участки и нежилые объекты | |

| 2 | От 13,9 | До 3 млн | Специальные условия для госслужащих и работников сфер здравоохранения и образования | |

| 3 | 19,9 по карте, 14,9 по кредиту наличными | До 300 000 на карту, до 1 млн по потребительскому кредиту | Выпуск и доставка карты на дом или в офис – бесплатно | |

| 4 | 23,99 – ставка по кредитной карте, от 14,9 – по обычному потребительскому кредиту | До 1 млн на карту, до 3 млн по обычному кредиту | Множество льготных программ для зарплатных клиентов | |

| 5 | 24,9 по займам на карту, 14,9 – по обычным кредитам | До 200 000 на карту, до 700 000 наличными | Особые условия заёмщикам, предоставившим больше документов |

Раскрытие понятия ссуды

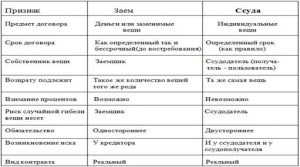

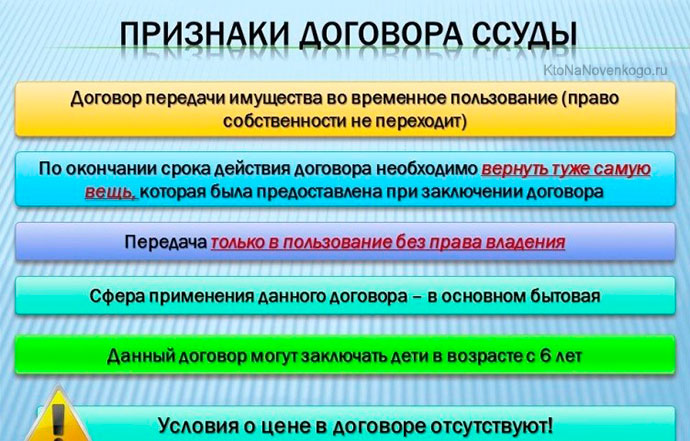

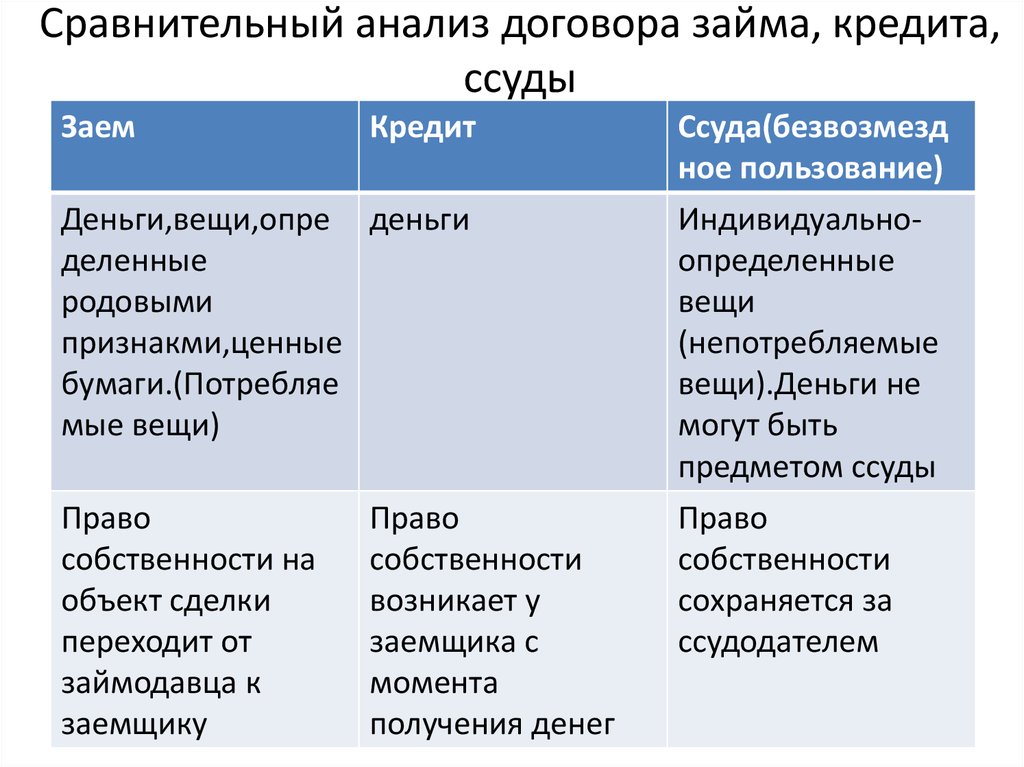

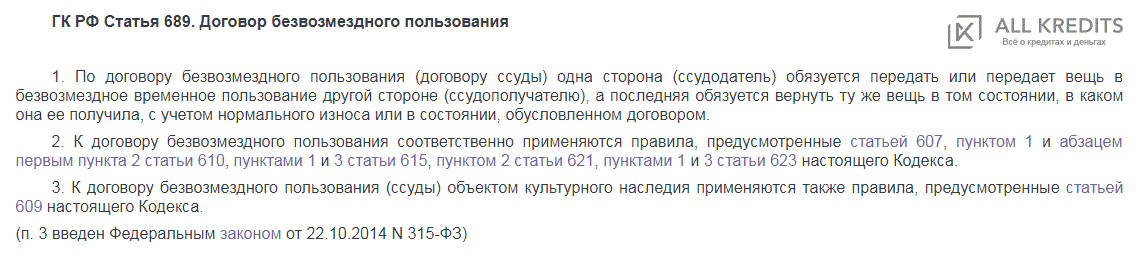

Ссуда — договор безвозмездного пользования, по которому одна сторона передает на определенный срок другой стороне вещь или имущество. Вторая сторона обязуется вернуть их в виде, предусмотренном договором. Ссудодатель — сторона, передающая вещь или имущество в пользование. Ссудополучатель — сторона, получающая вещь или имущество во временное пользование.

Состояние вещи, в котором она возвращается после завершения срока действия договора, согласовывается сторонами. Это может быть ее первоначальное состояние, либо с учетом естественного износа.

Термин «банковская ссуда» — неофициальный и неверный, так как не применяется ни одной кредитной организацией страны. Под ним понимается самый обычный кредит, который можно оформить в любом банке. Но кредит не является ссудой, а ссуда — не является кредитом, и смешивать эти понятия нельзя.

Основные признаки договора ссуды

Суть договора ссуды заключается в его безвозмездном характере. То есть, вещь или имущество передаются бесплатно. При этом ссуду часто путают с договором хранения. Разница заключается в следующем:

- Хранение бывает возмездным — за услугу одна сторона уплачивает другой стороне определенную стоимость.

- Договор хранения не предусматривает пользование вещью, а ссуда — предусматривает обязательно.

Отличие ссуды от кредита и займа кроется в формулировке статьи 689 ГК РФ: ссуда имеет безвозмездный характер и выдается только в вещественном виде. Заблуждение отдельных граждан заключается в том, что они отождествляют понятия ссуды и кредита, хотя между ними нет ничего общего.

Предмет договора ссуды в российском законодательстве

В российской практике предметом ссуды не могут быть деньги, что отмечено в нормах ГК РФ. Оформляя ссуду, одна сторона получает а пользование определенную вещь или имущество. Соответственно, предметом договора могут выступать:

- Земельные участки (иные обособленные объекты природного пользования).

- Предприятия.

- Здания и сооружения.

- Оборудование и специальная техника.

- Транспортные средства.

В законе отмечено, что предметом соглашения могут быть любые вещи, которые в процессе использования их ссудополучателем не теряют своих натуральных свойств. Такие вещи принято называть непотребляемыми — то есть, их натуральных свойств не становится меньше.

При этом на законодательном уровне оборот некоторых вещей в качестве предметов ссуды может быть ограничен. Подобное часто встречается, когда предметом ссуды выступают земельные участки и другие обособленные природные ресурсы.

Передаваемая по договору ссуды вещь должна быть снабжена всеми сопутствующими документами: технический паспорт, инструкции, пояснения к использованию. Договором может предусматриваться перечень сопутствующих документов.

Прекращение договора ссуды

Законом и договором предусматривается несколько оснований, по которым ссудные отношения между сторонами прекращаются. По инициативе ссудодателя соглашение прекращается в следующих случаях:

- Имущество используется вразрез с условиями договора, либо не по назначению.

- Ссудополучатель не выполняет обязанности по содержанию имущества и поддержанию его в исправном состоянии — при значительном ухудшении состояния вещи.

- Ссудополучатель передал имущество в пользование третьим лицам, не заручившись разрешением собственника.

Договор может быть расторгнут и по инициативе ссудополучателя. Самое частое основание — не передача или несвоевременная передача имущества в безвозмездное пользование. Также отношения прекращаются, если использование вещи или имущества становится невозможным ввиду технической неисправности. И наконец, если ссудополучатель узнает о правах на имущество третьих лиц, он вправе заявить на досрочное расторжение договора.

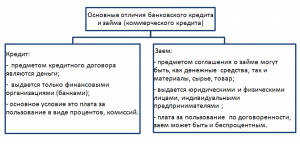

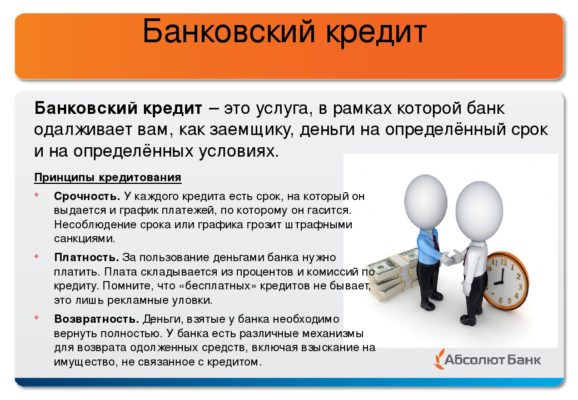

Кредит

Кредитные правоотношения регулируются § 2 гл. 42 ГК РФ, законом от 21.12.13г. № 353-ФЗ, а также указаниями Центрального Банка РФ. Кредит может выдаваться только специализированными финансовыми компаниями, имеющими лицензию ЦБ РФ – банками, ломбардами, МФО.

Деятельность таких компаний подлежит контролю со стороны Центробанка РФ, а также различных СРО, членство в которых является обязательным условием для открытия МФО. Кредит предоставляется в денежной форме. Он выдается как для физических, так и для юридических лиц.

По назначению кредиты делятся на две категории:

- целевые – полученные средства могут быть направлены только на цели, указанные в договоре

- нецелевые – деньги могут быть потрачены на любые нужды получателя средств

Как правило, при нецелевом кредите предоставляется небольшая сумма денег. Кредитор не контролирует их расходование. Такие кредиты могут выдаваться в форме кредитных карт или наличных/безналичных денег.

При целевом кредитовании банк отслеживает, чтобы средства были израсходованы по назначению. В противном случае кредитор может потребовать немедленного возврата денег.

Перед выдачей кредита банк тщательно анализирует финансовое состояние получателя средств на предмет возможности возврата денег. В МФО требования значительно ниже, но гораздо выше процент, под который выдается кредит.

Кредитный договор

Договор кредитования заключается только в письменной форме, независимо от суммы и иных условий. Кредитное соглашение включает обязательные пункты:

- информация об участниках сделки;

- сумма кредита;

- срок кредитования;

- процентная ставка;

- порядок возврата (график платежей);

- размер банковской комиссии за выдачу средств или иные сопутствующие услуги;

- пени и штрафа за просрочку

Все условия кредитования устанавливаются кредитором (стороной, выдающей деньги). Получатель средств может согласиться или не согласиться на предложенные условия.

Дополнительно при кредитовании одна сторона по условиям соглашения может предоставлять второй стороне личное имущество в качестве обеспечения возвратности средств, например, недвижимость, автотранспорт, земельный участок и т.д. В таком случае одновременно с кредитным договором заключается договор залога, согласно которому до момента возврата средств владельцем залогового имущества является банк, а получатель кредита может только эксплуатировать такое имущество, но не правомочен полностью распоряжаться им.

Договор ссуды в Германии

В Германии гражданско-правовые отношения между ссудодателем и ссудополучателем регулируются Гражданским кодексом Германии, который действует с 1 января 1900 года. Данным отношениям посвящён шестой титул «Ссуда» (нем. Leihe) восьмого раздела второй части кодекса.

На ссудополучателя кодекс возлагает расходы, необходимые для содержания ссуженной вещи, в особенности расходы по прокорму ссуженного животного. Обязанность ссудодателя возместить остальные расходы определяется по правилам, установленным для представительства без полномочия. Если ссудодатель умышленно умолчал о пороке, имеющемся в ссуженной вещи, он отвечает перед ссудополучателем за ущерб, последним оттого понесённый. Ссудополучатель не отвечает за изменения или ухудшения, последовавшие в ссуженной вещи при употреблении её, согласно договору; но он не должен давать ссуженной вещи никакого иного назначения, кроме того, какое установлено или предположено договором, и не должен также предоставлять употребление её третьему лицу без разрешения ссудодателя.

Требования, относящиеся к возмещению чрезвычайных расходов по сохранению вещи или к вознаграждению за изменения или ухудшения вещи, погашаются шестимесячной давностью со дня возвращения вещи. Если срок для возвращения ссуженной вещи договором не установлен, то обязанность возврата наступает с того момента, когда пользование вещью, согласно назначению, договором предусмотренному, должно или могло кончиться; если же такой момент не может быть установлен, то ссудодатель вправе требовать возврата вещи во всякое время. Ссудодатель может, кроме того, требовать возврата ссуженной вещи: если он по непредвиденным обстоятельствам сам в ней нуждается; если ссудополучатель пользуется вещью вопреки договору, отдаёт её для употребления третьему лицу или по небрежности своей подвергает вещь серьёзной опасности; в случае смерти ссудополучателя.

Что такое ссуда

Все мы не раз слышали о ссудах, когда речь заходила о каких-либо долговых обязательствах или кредитах. В чем суть кредита, нам более-менее понятно, а вот что означает термин «ссуда», мы зачастую понимаем весьма поверхностно.

И очень зря, ведь ориентироваться в такого рода терминах, нам, живущим в век прогрессивных технологий и экономических перемен, просто необходимо.

Так давайте поближе узнаем: что такое ссуда, а также выясним, чем же ссуда отличается от займа и кредита.

Что обозначает термин ссуда

Ссуда – это временная передача какой-либо собственности, или денег в пользование, которое осуществляется практически всегда безвозмездно.

Иными словами, ссуда – что-то подобное кредиту, хотя по факту она является доверительным управлением.

Проще говоря: ссуда – это беспроцентный долг или бесплатная аренда чего-либо. Вообще, договор ссуды может исключать возможность начисления процентов, но может и включать, единственное это то, что такие условия являются необязательными, тогда как в договоре по кредиту проценты являются неотъемлемым пунктом.

Поэтому в случае, когда вы у банка берете ссуду, то вы можете не боятся попасть в черные списки, которыми грозят должникам по кредитам.

Ссуда, кредит и займ: в чем их различия

Что такое ссуда мы, в общем, разобрались. Давайте разберемся, что такое кредит?

Предупреждение!

Особенностью займа является то, что существует возможность возврата переданных заемщику предметов или других, аналогичных по стоимости, качеству и состоянию предметов. Так же, как и ссуда, займ не подразумевает никакой оплаты за пользование, но предметом для займа не могут быть уникальные вещи (для ссуды – могут).

Получается, что ссуда – это тот же долг, но только без обязательств и процентов. Кредит – более сложное и объемное понятие, он заключается по договору-оферте, подразумевает обязательства с обеих сторон, всегда имеет установленные сроки выплаты по кредиту, плюс проценты от суммы кредита.

Кроме того ссуда может выделяться работникам от работодателя, если эта возможность прописана в уставе предприятия.

Договор ссуды в Германии

В Германии гражданско-правовые отношения между ссудодателем и ссудополучателем регулируются Гражданским кодексом Германии, который действует с 1 января 1900 года. Данным отношениям посвящён шестой титул «Ссуда» (нем. Leihe) восьмого раздела второй части кодекса.

На ссудополучателя кодекс возлагает расходы, необходимые для содержания ссуженной вещи, в особенности расходы по прокорму ссуженного животного. Обязанность ссудодателя возместить остальные расходы определяется по правилам, установленным для представительства без полномочия. Если ссудодатель умышленно умолчал о пороке, имеющемся в ссуженной вещи, он отвечает перед ссудополучателем за ущерб, последним оттого понесённый. Ссудополучатель не отвечает за изменения или ухудшения, последовавшие в ссуженной вещи при употреблении её, согласно договору; но он не должен давать ссуженной вещи никакого иного назначения, кроме того, какое установлено или предположено договором, и не должен также предоставлять употребление её третьему лицу без разрешения ссудодателя.

Требования, относящиеся к возмещению чрезвычайных расходов по сохранению вещи или к вознаграждению за изменения или ухудшения вещи, погашаются шестимесячной давностью со дня возвращения вещи. Если срок для возвращения ссуженной вещи договором не установлен, то обязанность возврата наступает с того момента, когда пользование вещью, согласно назначению, договором предусмотренному, должно или могло кончиться; если же такой момент не может быть установлен, то ссудодатель вправе требовать возврата вещи во всякое время. Ссудодатель может, кроме того, требовать возврата ссуженной вещи: если он по непредвиденным обстоятельствам сам в ней нуждается; если ссудополучатель пользуется вещью вопреки договору, отдаёт её для употребления третьему лицу или по небрежности своей подвергает вещь серьёзной опасности; в случае смерти ссудополучателя.

Комментарии: 0

Особенности оформления потребительского кредита

Оформить заем на потребительские нужды достаточно просто. Необходимо ознакомиться с кредитными программами, определиться с необходимой суммой, выбрать банк и подать заявку. Большинство фирм допускают онлайн-оформление запроса, срок рассмотрения заявки зависит от вида ссуды и запрашиваемого лимита кредитных средств.

Анкеты на экспресс-кредиты рассматриваются банком в течение нескольких минут. Часто кредитор не требует личной встречи с заемщиком, позволяя отправить отсканированные копии документов по интернету. Решение по крупным займам принимается 2-3 дня, визит в отделение банка является обязательным. На какой бы кредит ни подавалась заявка, следует внимательно ответить на все вопросы, указать актуальную контактную информацию и реальный доход.

Требования к заемщикам

Компании-кредиторы предъявляют достаточно лояльные требования к своим клиентам. Стандартными условиями для кредитования является возраст от 18 лет, российское гражданство, постоянная прописка и доход, позволяющий выплатить долг в оговоренные сроки.

При крупных займах понадобится справка о доходах, официальное трудоустройство и стаж больше 4-5 месяцев в нынешней организации. Много значить может и кредитный рейтинг заемщика при оформлении потребительского кредита: неблагонадежным клиентам чаще отказывают в выдаче ссуды. В такой ситуации придется рассчитывать на заем в МФО или у частного лица.

Необходимые документы

Список необходимых документов для оформления потребительского кредита простой и не требует много времени на сбор бумаг. Клиенту нужно взять с собой паспорт, справку о доходах, документ, который подтверждает трудоустройство (трудовую книжку или договор). Также может понадобиться дополнительное удостоверение для идентификации личности: права, загранпаспорт, страховка, идентификационный код. Часто у мужчин требуют военный билет.

Если по договору предусмотрено поручительство, то для поручителя понадобятся такие же документы, как и для заемщика. В случае залогового кредитования нужно принести в банк документы на залог (дом, квартиру, автомобиль).

В случае мелких экспресс-займов достаточно одного лишь паспорта. Кредиторы часто верят на слово клиентам и не требуют даже справку о доходах. Если вам требуется срочная денежная ссуда, то изучите список банков и МФО, которые выдают кредиты без дополнительных документов более внимательно.

Нужно ли оформлять страховку

Когда будет даваться кредит, непременно зайдет речь о страховке

Поэтому важно понять, в каких случаях без страхования не обойтись, а когда можно сэкономить

Существует несколько видов страхования. Обязательной является страховка для имущества, переданного в залог. Актуальна для автокредитов, ипотек, нецелевых потребительских кредитов с залогом.

Необязательным считается страхование жизни, здоровья и трудоспособности заемщика. Такую услугу банки чаще всего навязывают клиентам. При этом заемщик вправе отказаться оплачивать такой страховой полис. В ответ на этот шаг банк может поднять процентную ставку, чтобы обезопасить себя от возможных просрочек или невыплат по кредиту.

Также существует понятие страхования кредитного риска. Страховые взносы оплачивает банк, однако эти расходы зачастую закладываются в процентную ставку. Поэтому стоимость страховки по умолчанию перекладывается на плечи заемщиков.

Договор ссуды в Германии

В Германии гражданско-правовые отношения между ссудодателем и ссудополучателем регулируются Гражданским кодексом Германии, который действует с 1 января 1900 года. Данным отношениям посвящён шестой титул «Ссуда» (нем. Leihe) восьмого раздела второй части кодекса.

На ссудополучателя кодекс возлагает расходы, необходимые для содержания ссуженной вещи, в особенности расходы по прокорму ссуженного животного. Обязанность ссудодателя возместить остальные расходы определяется по правилам, установленным для представительства без полномочия. Если ссудодатель умышленно умолчал о пороке, имеющемся в ссуженной вещи, он отвечает перед ссудополучателем за ущерб, последним оттого понесённый. Ссудополучатель не отвечает за изменения или ухудшения, последовавшие в ссуженной вещи при употреблении её, согласно договору; но он не должен давать ссуженной вещи никакого иного назначения, кроме того, какое установлено или предположено договором, и не должен также предоставлять употребление её третьему лицу без разрешения ссудодателя.

Требования, относящиеся к возмещению чрезвычайных расходов по сохранению вещи или к вознаграждению за изменения или ухудшения вещи, погашаются шестимесячной давностью со дня возвращения вещи. Если срок для возвращения ссуженной вещи договором не установлен, то обязанность возврата наступает с того момента, когда пользование вещью, согласно назначению, договором предусмотренному, должно или могло кончиться; если же такой момент не может быть установлен, то ссудодатель вправе требовать возврата вещи во всякое время. Ссудодатель может, кроме того, требовать возврата ссуженной вещи: если он по непредвиденным обстоятельствам сам в ней нуждается; если ссудополучатель пользуется вещью вопреки договору, отдаёт её для употребления третьему лицу или по небрежности своей подвергает вещь серьёзной опасности; в случае смерти ссудополучателя.

Какие условия нужно выполнить для получения кредита?

Каждый банк, МФО или другая организация устанавливают свои правила. Например, чтобы получить заем в ломбарде, достаточно показать паспорт и оставить в залог что-то ценное. Для потребительского займа в МФО обычно тоже нужен только паспорт, его можно даже оформить онлайн. А банк, прежде чем выдать вам кредит, особенно на большую сумму, может выставить гораздо больше условий. Но можно выделить несколько общих требований.

Предоставить документы

Обязательных документов только два: паспорт гражданина Российской Федерации с отметкой о регистрации (или другой документ, удостоверяющий личность) и заявление на кредит.

При оформлении POS-кредита консультанты часто просят показать второй документ с фотографией, например, права. Это нужно, чтобы мошенники не смогли набрать кредитов и займов по чужим документам.

«Мне нужен был кредит на крупную сумму, но у меня были открытые просрочки по другим займам. В интернете я нашел компанию, которая помогает оформить кредит в одном из нескольких банках за комиссию 3–5%. Я заполнил заявку. Перезвонил брокер, представившийся Ильей. Он предложил сделать документы…»

Будьте бдительны, не наступайте на чужие грабли!

Банки могут требовать справку о доходах или другие документы, подтверждающие вашу финансовую состоятельность. Полный список документов можно найти на сайте кредитора или в его офисе.

Сообщить свой доход

Свою заработную плату, пенсию или стипендию не всегда требуется подтверждать документально, но сообщать доход обычно нужно. От этого зависит максимальная сумма кредита. Чем выше ваш доход, тем больший кредит вы сможете выплачивать.

Если у вас есть поручители, вы готовы оставить в залог имущество или застраховаться в пользу банка, то сумма кредита или займа может быть еще больше. Ведь банк в этом случае меньше рискует.

Оформить страховку

Часто в кредитных договорах есть пункт, который обязывает вас застраховать предмет залога, свою жизнь или здоровье. По закону вы не обязаны это делать, но страхование позволит снизить возможные кредитные риски, например сохранить заложенное имущество, если вы вдруг потеряете работу и не сможете платить по кредиту. С такой страховкой банк может предложить вам более выгодные условия по размеру кредита, сроку или процентной ставке. Если банк предлагает кредит с одновременным страхованием жизни и здоровья, то он обязан предложить и альтернативный вариант кредита без страхования, но на условиях, сопоставимых по сумме и сроку возврата. От покупки страховки можно отказаться, но тогда и условия по кредиту изменятся.

Заключение

Ссуда – заём, который одно лицо предоставляет другому лицу на индивидуальных условиях. Ссуды бывают безвозмездными, банковскими, частными, с залогом и без. Частный случай ссуды – банковский кредит с процентной ставкой и фиксированным сроком возврата.

Наш журнал желает вам финансового благополучия! Будем благодарны за комментарии, замечания и вопросы по теме статьи. Не забывайте поставить оценку и поделиться с друзьями нашей статьей. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Заключение

Редакция сайта постаралась дать объяснения, в чем отличие ссуды от кредита и займа. При работе с кредитными организациями знания терминов ссуда и кредит не так уж и важны. Другое дело, когда простой гражданин становится участником гражданско-правовой сделки в качестве владельца имущества, которое передается в долг

Здесь важно правильно оформить документы. Ведь при выдаче ссуды у хозяина имущества не возникает обязанность платить налоги на доход

Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ. Кажется мелочь. Но она может обернуться огромными потерями личных финансов.