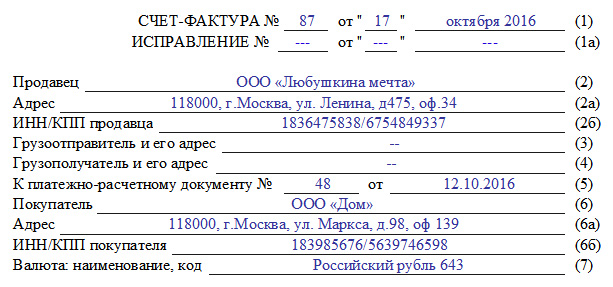

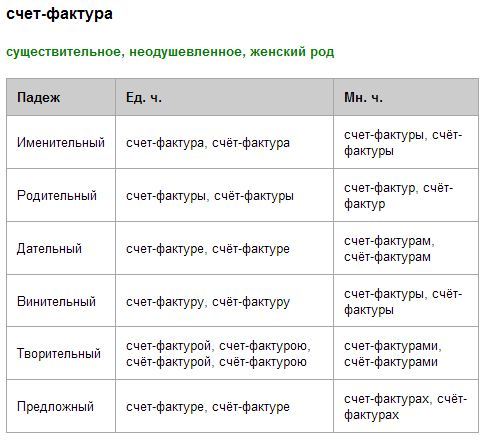

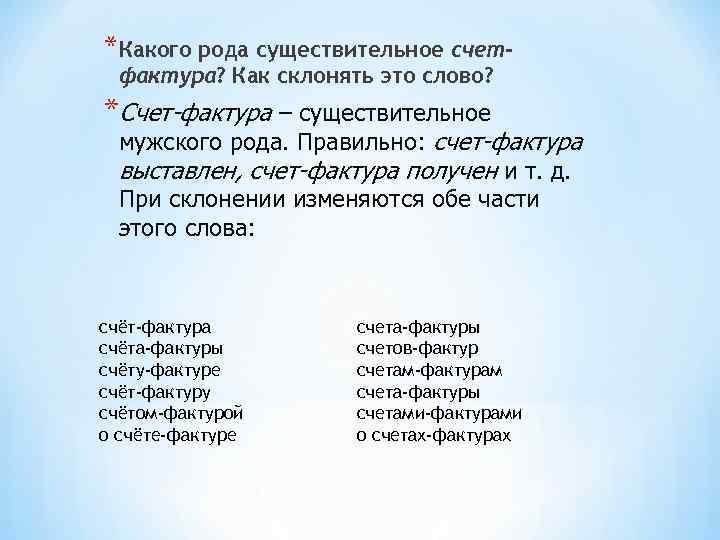

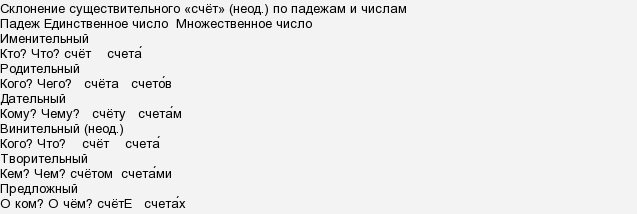

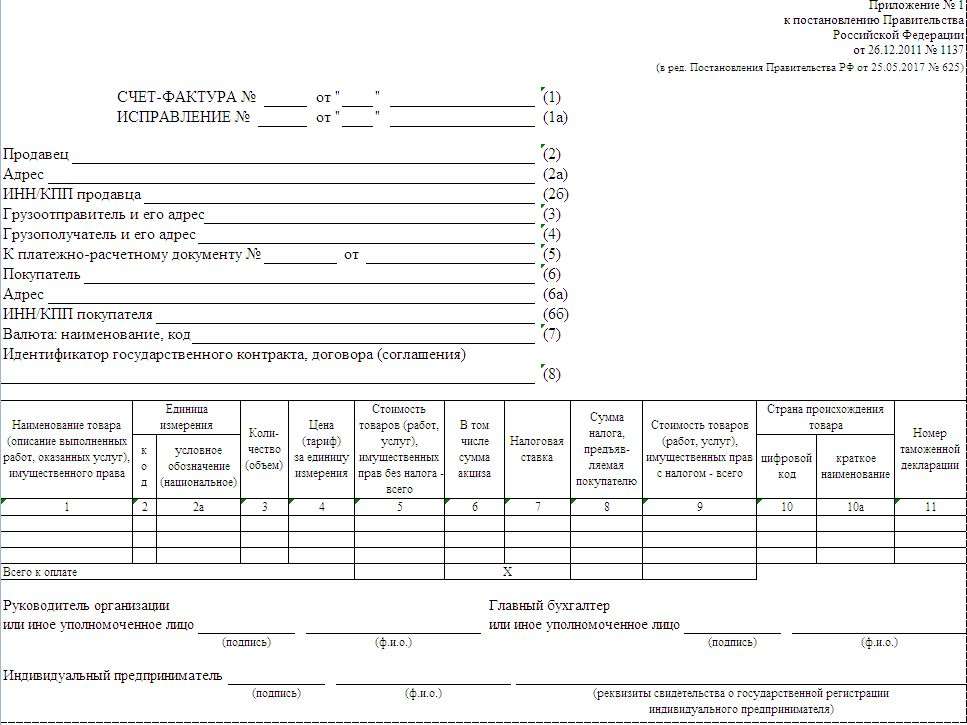

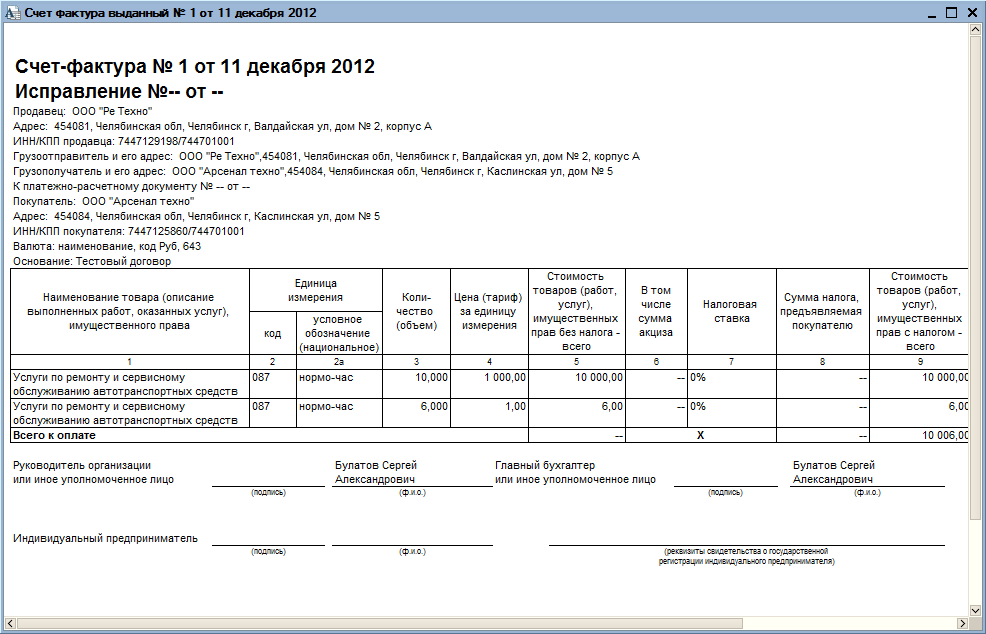

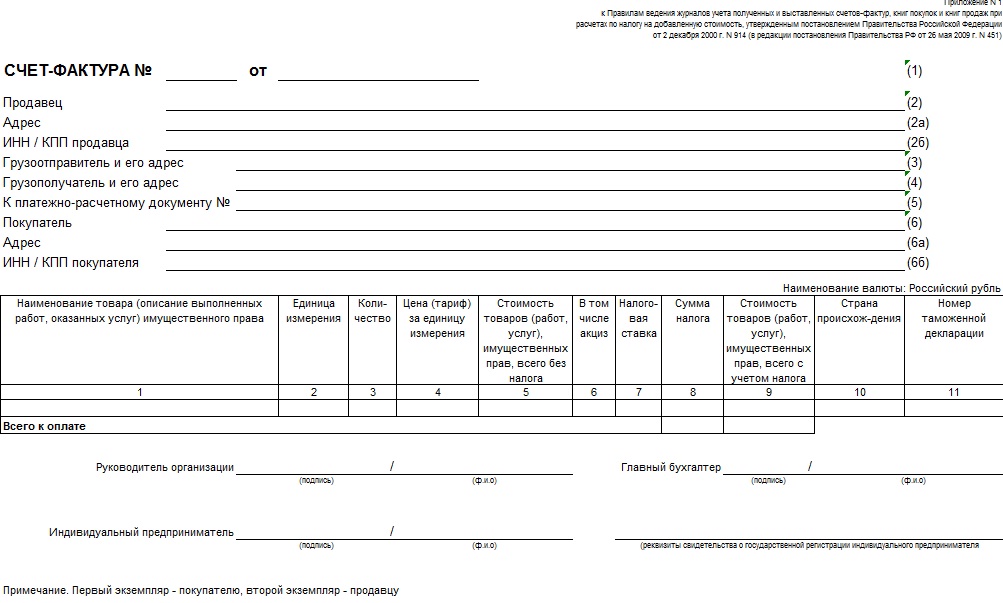

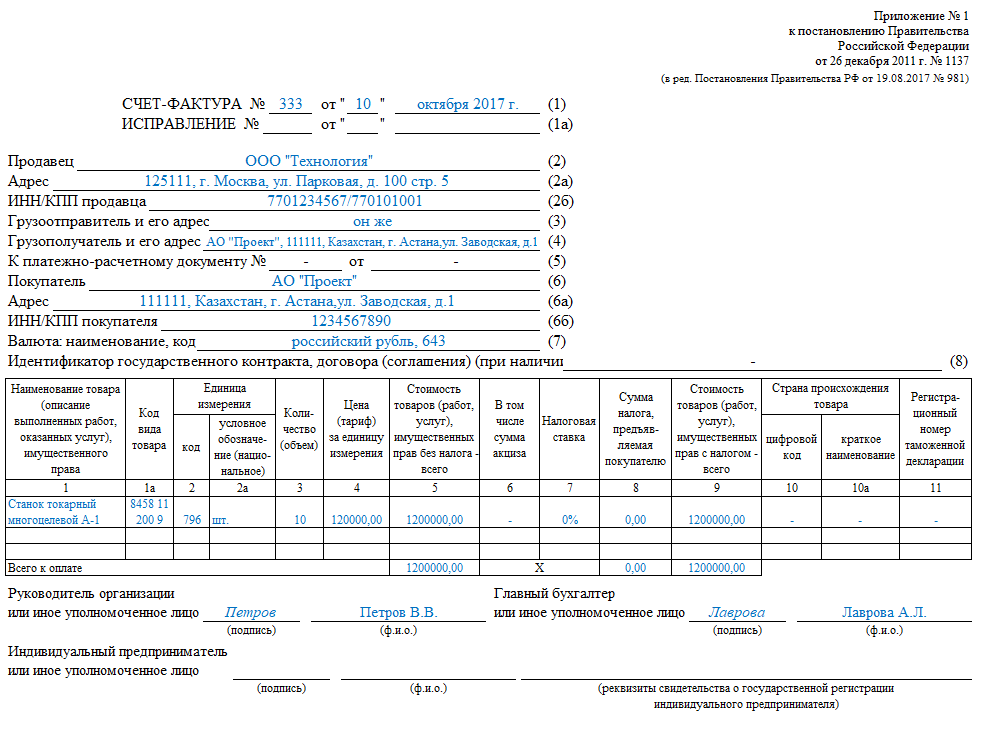

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

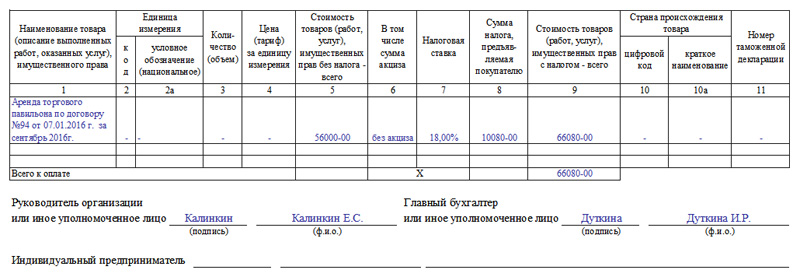

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает

1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ).

2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ.

3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Важность и необходимость оформления счетов-фактур.

НДС является неотъемлемой частью в ведении бухгалтерской и налоговой отчетности у предприятий, использующих стандартную систему налогообложения. Для применения права вычета по данному налогу, у налогового агента (компании) должна быть правильно заполненная счет-фактура. Этот документ считается основным для получения такого права, хотя и не является подтверждающим фактом приемки – передачи материальных ценностей, указанной в ней. Для этого предназначена товарная накладная и акт приема-передачи товаров, услуг и других ценностей.

Счет-фактура признается первичным бухгалтерским документом, так как содержит в себе необходимые для этого признаки, указанные в ФЗ «О налоговом учете», а также в Налоговом Кодексе РФ. Учет всех оформленных и полученных счетов-фактур должен вестись в специальных журналах. Такие журналы должны быть и у покупателей, и у продавцов. Суммирующие показатели НДС, занесенные в эти журналы, учитываются впоследствии в налоговых отчетностях (декларациях) за определенный период. На основании этих отчетов рассчитывается суммарный налог, который обязателен к оплате в бюджет.

С 2016 года предприниматели и коммерческие компании, в обязанности которых входит работа со счетами-фактур, должны следовать нормам заполнения и применять форму, указанную в постановлении Правительства РФ от 26.12.2011 года за № 1137 с изменениями от 2014 года.

Дополнения к счетам-фактурам.

Как уже ранее отмечалось, счёт-фактура является важнейшим первичным документов бухгалтерской отчётности у организаций, являющихся плательщиками налога на добавленную стоимость.

Однако помимо этой формы существует ещё один не менее важный документ, получивший название «Корректировочный счёт-фактура».

Применение корректировочного счёта-фактуры необходимо, когда после выдачи основного документа по какой-то причине произошли изменения, которые могут повлиять на расчёт НДС. Тогда комитент (принципал) составляет корректировочный счёт-фактуры для комиссионера (агента).

Поскольку счёт-фактура входит в перечень обязательных документов бухгалтерского учёта для индивидуальных предпринимателей и юридических лиц, являющихся плательщиками НДС, то фиксируется такая выдача в специальном журнале.

Кстати, следует отметить, что документируется факт не только выставления, но получения счетов-фактур.

Такой документ называется Журнал учёта полученных и выставленных счетов-фактур, применяемых при расчётах по налогу на добавленную стоимость.

Отличия от других документов, подтверждающих поставку

От товарно-транспортной накладной

Товарно-транспортная накладная предназначается для учета отгруженного товара при его перевозке автотранспортом.

В отличие от товарной накладной, товарно-транспортная накладная содержит не только сведения о поставленных товарах, но и о способе перевозки и погрузочно-разгрузочных операциях, влияющих на общую стоимость поставки.

От счета-фактуры

Счет-фактура обязательна к применению, если организация или предприниматель, получающие оплату за товары, являются плательщиками НДС.

По своей структуре счет-фактура в целом близка к товарной накладной, но не содержит подписи грузополучателя товара. Поэтому заменить товарную накладную она не может (более подробно об отличиях накладной ТОРГ-12 от счета-фактуры мы рассказываем тут).

Счет-фактура и товарная накладная должны применяться совместно.

От универсального передаточного документа

Универсальный передаточный документ одновременно содержит большинство реквизитов и товарной накладной, и счета-фактуры, но может использоваться вместо них, только если документу присвоен статус 1. Документ со статусом 2 может использоваться только вместо товарной накладной.

От акта приема-передачи

Акт приема-передачи товара может использоваться вместо товарной накладной, по сути это одно и то же. Его желательно составить, если реализуется технически сложный товар (автотранспорт, спецтехника и т.п.) или вместе с товаром предоставляется техническая документация.

В этом случае в акте дополнительно указываются характеристики товара и составляется перечень прилагаемых документов с указанием количества листов в каждом.

Также в акте приема-передачи можно указать на отсутствие претензий со стороны получателя при приемке товара.

Товарная накладная по форме ТОРГ-12 – это основной документ, которым может быть подтвержден факт поставки товара, например в магазин. Её можно применять в большинстве коммерческих операций, за исключением отдельных случаев, когда лучше использовать универсальный передаточный документ или акт приема-передачи.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

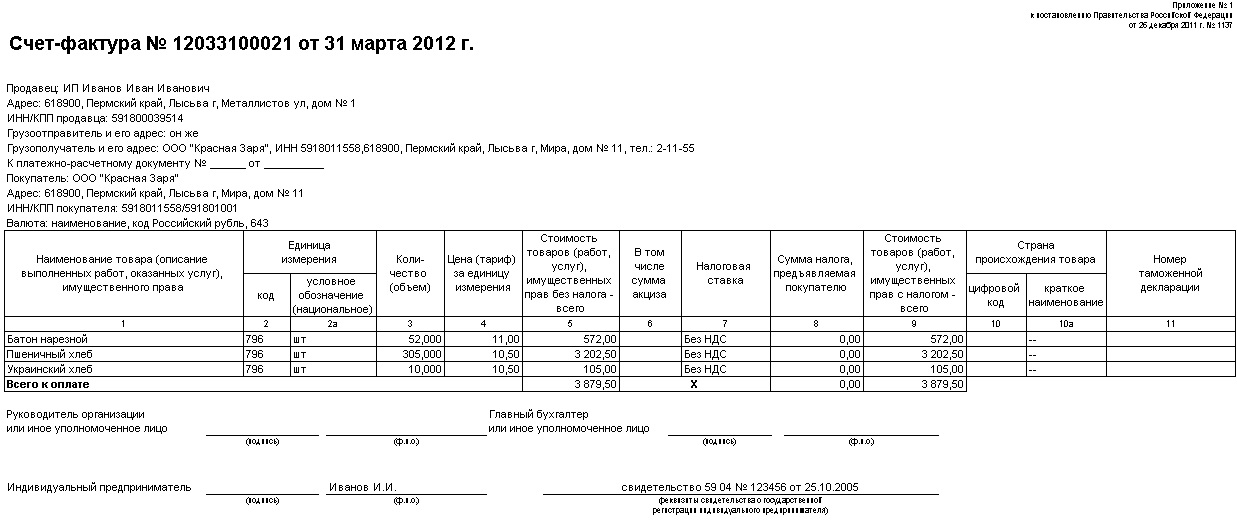

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать

В чем разница между ними?

Разница между счётом и счётом-фактурой в том, что последний документ выписывается исключительно для организаций, которые являются плательщиками НДС. Товарная накладная отличается от любого из этих видов счёта тем, что она представляет собой не информацию о ТМЦ, а уже сам факт реализации товаров или продукции.

Счета, выписанные различными организациями, не всегда являются обязательными для выполнения. Но данные счёта-фактуры обязательно вносятся в налоговый учёт обоих контрагентов. А вот товарная накладная выписывается на основании доверенности сторонней организации, то есть она обязательно должна быть выписана, если покупатель пришёл за своим товаром.

Подписывается товарная накладная как продавцом, так и покупателем. Cчёт подписывается только продавцом. Во всех этих документах указываются реквизиты контрагентов и данные о товаре, продукции или услуге, а также их стоимость с учётом или без учёта НДС.

Внимание! Составляется по два образца документов, один из которых остаётся у продавца, а другой предоставляется покупателю.

Более детально о том, что такое товарная накладная и счет-фактура и чем отличаются эти документы, читайте в этом материале.

Преимущества перед бумажным вариантом

У электронного счета-фактуры есть ряд преимуществ:

- Ускоряет передачу документов и избавляет от бумажной волокиты. Если бумажная версия может идти в другой регион неделями, то электронная доходит за пару минут. Не придется платить за отправку, что тоже экономит время и средства.

- Электронная версия СФ имеет утвержденную форму. Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме» была утверждена форма электронного счета-фактуры, который состоит из 14 разделов. Однако не все они обязательны для заполнения, все зависит от категории поставщика и покупателя.

- Отсутствие подписей. Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подпись главного бухгалтера и руководителя. Налоговики могут сверять подписи с экземплярами покупателя и поставщика. На электронном счете-фактуре таких проблем не возникнет, так как подпись там требуется электронная, которая содержит всю необходимую информацию о лице (о том, как подписываются электронные счета-фактуры и как работать с сертификатом ключа проверки, читайте тут).

- Ошибка в указании реквизитов. Благодаря справочнику ЕГРЮЛ программа сверяет все данные, и совершить ошибку практически невозможно. Однако в бумажной версии – это распространенная ошибка, а неправильное указание реквизитов может служить отказом вычета НДС. К тому же в электронной версии программа не примет документ до тех пор, пока все обязательные поля не будут заполнены.

Инструкция по заполнению

Для того чтобы правильно заполнить счёт нужно:

- В строке «Получатель» указать название продавца или подрядчика.

- В строке «Банк получателя» вписываются реквизиты банка организации, которая реализует ТМЦ или оказывает услуги.

- В пустой строке указывается номер счёта и дата его составления.

- В строке «Товары (работы, услуги)» вписывается название этих видов.

- В строках «Количество», «Единица измерения», «Цена» и «Сумма» указывается количество товаров или услуг, их цена и общая стоимость.

- Под общей стоимостью указывается НДС, если он есть, а также итоговая стоимость.

- В конце документа помещаются данные о руководителе и главном бухгалтере.

- Скачать бланк счета на оплату

- Скачать образец счета с НДС

- Скачать образец счета от ИП без НДС

Чтобы заполнить счет-фактуру нужно:

- В первой строке указать дату составления документа и его порядковый номер.

- В строках 2,3,4 и 6 указать реквизиты продавца, покупателя, грузополучателя или грузоотправителя.

- В строке 5 – номер платёжного документа, согласно которому был получен аванс.

- В строке 7 указывают наименование валюты платежа.

Табличную часть этого документа заполняют следующим образом:

- В первой графе указывают наименование товаров.

- В гр. 2,3,4 указывают единицу измерения, количество и цену.

- В гр. 6 проставляются сведения об акцизе. 4. В гр. 7 и 8 указывается налоговая ставка и сам налог в рублях и копейках без округления.

- В гр. 5 и 9 – общая стоимость с НДС и без НДС.

- В гр. 10 и 11 заносят сведения об импортных товарах.

- Счёт-фактура подписывается директором и главным бухгалтером, или другими должностными лицами, уполномоченными составлять этот документ. Выполняется документ либо от руки, либо с помощью компьютера. Но можно частично заполнить его в компьютерной программе, а частично дописать от руки.

Важно! Согласно российскому законодательству такой документ, как счёт-фактуру можно пересылать по интернету, но только в специальной программе за электронной подписью руководителя или должностного лица.

Кроме того, все выписанные или полученные счет-фактуры фиксируются в специальных журналах учёта. Если операции облагаются НДС, документы отображаются в книгах продаж и покупок.

Представляем вниманию информацию о том, что такое товарная накладная и счет-фактура, а также как объединить их в одном документе.

Чтобы заполнить товарную накладную необходимо:

- В строке «Грузоотправитель» необходимо указать название, местонахождение, а также банковские реквизиты самой организации, которая занимается отгрузкой товаров самим покупателям.

- В строках «ОКПО» или «Вид деятельности по ОКДП» записывается информация о продавце ТМЦ.

- В строке «Грузополучатель» необходимо указать все реквизиты покупателя, включая его название, местонахождение, а также банковские данные.

- В строках бланка ТН «Поставщик» или «Покупатель» записывается информация, аналогичная той, что указана в строках «Грузоотправитель» или «Грузополучатель».

- В строке «Основание» вписывается номер подписанного договора и дата его составления.

- Если сам поставщик доставку своих же товаров совершает не самостоятельно, а привлекает стороннюю организацию, то заполняется строка «Транспортная накладная».

- В строке «Товар» подробно даётся характеристика товара.

- В строке «Единица измерения» должна указываться наименование самой единицы измерения.

- В строке «Количество» вписывается количество продаваемого товара.

- В строках «Цена», «Сумма без НДС», «НДС», «Сумма с НДС» соответственно указываются необходимые суммы.

- В конце указываются данные тех должностных лиц, которые совершили отпуск товаров, а также тех, что согласно доверенности приняли ТМЦ.

- Все записи в конце скрепляются подписями и печатями продавца и покупателя ТМЦ.

- Скачать бланк товарной накладной

- Скачать образец товарной накладной

Какую версию выбрать?

Безусловно, электронная версия счета-фактуры обладает куда большими преимуществами, нежели ее бумажный аналог:

- быстрая;

- «прозрачная»;

- имеет зафиксированную форму.

Однако и здесь есть своя ложка дегтя, которая во многом исходит от плюсов. Дело в том, что прозрачность пересылки не позволит выставить подпись задним числом. В бумажном варианте контрагенты часто к этому прибегает, так как это позволяет скрыть некоторые ошибки при оформлении. Но в процессе обмена электронного формата существует и третья независимая сторона, которая фиксирует отправления – оператор.

Внимание! Благодаря фиксированной дате электронная версия не позволяет совершать вычет по НДС в месяце предоставления услуг, так как счет-фактура поступит лишь в следующем месяце.

Таким образом, можно сказать, что выбирая формат счета-фактуры нужно исходя из желаний налогоплательщика. Если факт прозрачности и открытости электронного формата пугает, то лучше пользоваться бумажной версией, несмотря на ее недостатки.