Рефинансирование потребительских кредитов

Рефинансирование потребительских кредитов выгодно при той же разнице в годовых процентных ставках и значительных суммах кредита. Если он один и сумма невелика — больше средств и времени уйдет на переоформление, то есть выгода от таких действий незначительна. Алгоритм действий стандартный: собираем пакет документов для новой организации, берем справку с задолженностью из старого банка и идем писать заявление. Рассмотрение таких заявлений в каждом банке проходит в разные сроки: кому-то требуется один рабочий день, кому-то целая неделя. Если сумма Вашей заявки значительна — банк проведет полное и всестороннее изучение Вашего материального положения, после чего вынесет решение. Организация должна быть уверена в Вашей состоятельности, благонадежности и способности вернуть заем.

Рассмотрев все стороны и аспекты рефинансирования, теперь Вы знаете, когда можно и нужно обратиться в банк, чтобы улучшить условия кредитования. Однозначно сказать, что тот или иной банк лучше нельзя — каждая организация предлагает конкурентоспособные продукты с уникальными условиями, выбор которых полностью ложится на плечи потенциального заемщика. Пусть он будет грамотным и взвешенным.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

На что надо обратить внимание

Если вы выплатили большую часть кредита, то рефинансировать его не стоит. Даже если у вас уменьшится ставка по кредиту, скорее всего, вы будете не в выигрыше.

Всё потому, что сначала выплачиваются проценты по кредиту, а только потом основная сумма. Если рефинансируете кредит, то снова будете платить проценты, вместо того чтобы отдавать основной долг.

При рефинансировании ипотеки в новом банке появляются дополнительные расходы: на оценку недвижимости, на справки из БТИ и домовой книги, на оплату услуг нотариуса.

Дополнительные траты возникнут и при перестраховании. Если рефинансируете ипотеку или автокредит в другом банке, нужно будет оформить новую страховку или продлить старую (если у вашей страховой компании есть аккредитация в новом банке). Сумма страховки может увеличиться на несколько тысяч в месяц, а значит, выгода от рефинансирования уменьшится или вовсе исчезнет.

Если рефинансировать кредит в том же банке, который его выдал, расходы будут меньше. Поэтому, если ваш банк откажет вам в перекредитовании, получите одобрение в другой кредитной организации. С этим решением снова идите в ваш банк и вновь просите рефинансировать кредит. Это покажет серьёзность ваших намерений, и услугу могут одобрить. В противном случае банк потеряет клиента, а это ему невыгодно.

Также имейте в виду, что при рефинансировании может увеличиться срок кредитования. Чем он больше, тем хуже для вас. За семь лет вы выплатите больше процентов, чем за пять, даже если по первому кредиту ставка будет ниже.

Прежде чем оформить рефинансирование, уточните детали: есть ли комиссия за рефинансирование, за перевод средств из нового банка в старый банк, штраф за досрочное погашение кредита в старом банке.

Например, если вы оформляете рефинансирование, чтобы закрыть пять кредитов в разных банках, то с вас пять раз могут взять комиссию за перевод денег или пять раз оштрафовать за досрочное погашение.

Рефинансирование кредита для физических лиц

Множество банков предоставляет возможность перекредитования займов, полученных в других банках: это и Газпромбанк, и РосБанк, Сбербанк, АльфаБанк и несколько десятков других менее известных банков. Возможность рефинансирования ипотечных займов и автокредитов, беззалоговые кредиты и кредитные карты. Рассмотрим интересные предложения подробно.

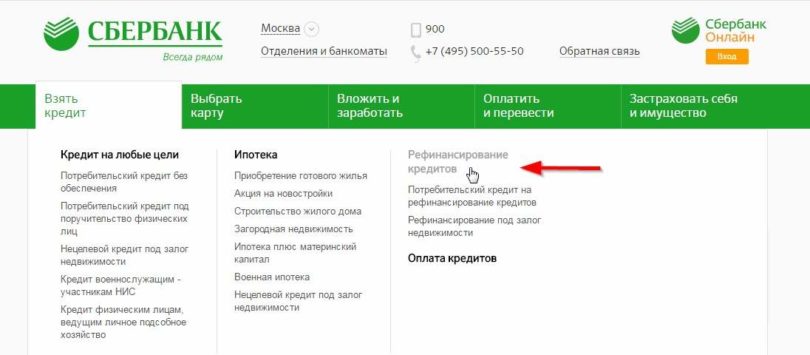

Рефинансирование в Сбербанк

Если у Вас есть в этом банке дебетовая карта, кредитная карта или банковский вклад — организация пойдет Вам на встречу более охотно. Это связано с тем, что так Вы можете подтвердить свое финансовое положение. Потребительский кредит или автокредит, полученный в Сбербанке, так же можно рефинансировать. Для займов, выданных другими банками, есть программы рефинансирования по потребительским кредитам, автокредитам, карты кредитные и карты дебетовые с овердрафтом.

Чтобы Вашу заявку одобрили — у Вас не должно быть задолженностей по платежам, кредит должен быть оформлен не ранее, чем за полгода до обращения, и действовать еще не менее чем три месяца. Так же рефинансируемый займ не может быть объектом реструктуризации.

Сумма рефинансируемого займа должна быть от 30 тысяч рублей до 3 млн в рублях. Комиссий или обеспечений не требуется. Процентная ставка по рефинансированию на сумму до 500 тысяч — 12,5 процентов, на сумму свыше 500 тысяч — 13,5 годовых.

Рефинансирование в РосБанк

Независимо от того, являетесь ли Вы зарплатным клиентом банка, или сторонним клиентом — Вам предложат одинаковые условия рефинансирования. Для займов, выданных другими банками, есть программы рефинансирования по потребительским кредитам, автокредитам, ипотекам, карты кредитные и карты дебетовые с овердрафтом, нецелевые кредиты.

Чтобы Вашу заявку одобрили — у Вас не должно быть задолженностей по платежам, кредит должен быть оформлен не ранее, чем за полгода до обращения, и действовать еще не менее чем три месяца. Так же рефинансируемый займ не может быть объектом реструктуризации. Сумма рефинансируемого займа должна быть от 50 тысяч рублей до 2 млн. в рублях. Процентная ставка по рефинансированию колеблется от 12 до 14 процентов годовых на срок до 5 лет. Вы можете взять большую сумму, а остаток потратить на любые цели, досрочно погасить кредит без комиссии и выбрать дату платежа. Для получения кредита необходим паспорт, расчет задолженности по кредиту, реквизиты банка-кредитора.

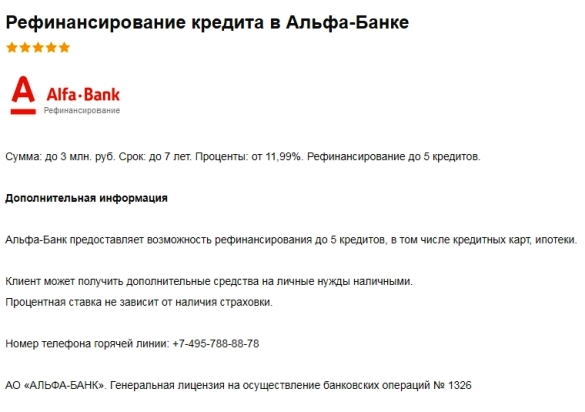

Рефинансирование в Альфа Банк

Если у Вас есть в этом банке дебетовая карта, кредитная карта или банковский вклад — организация пойдет Вам на встречу с более выгодными условиями: под 11,9% годовых на семь лет и предоставит сумму до 3 миллионов рублей. На общих основаниях — срок кредитования составляет до пяти лет, а ставка — чуть выше.

Максимальная ставка по кредиту может быть 17,99% — все зависит от суммы рефинансирования и индивидуально определяется банком для каждого заявителя. Возможно рефинансирование по кредиту или кредитной карте, ипотеке, автокредиту, потребительскому кредиту с обеспечением и нецелевому кредиту, а также объединение нескольких кредитов разных банков. Кроме того, Вы можете оформить онлайн-заявку или пригласить менеджера на выезд. Кроме того, банк требует расширенный пакет документов: российский и заграничный паспорта, ВУ, ИНН или СНИЛС, полиса ОМС, документы на имущество в собственности, копию трудовой книжки, справку о доходах или по форме банка.

Что такое рефинансирование

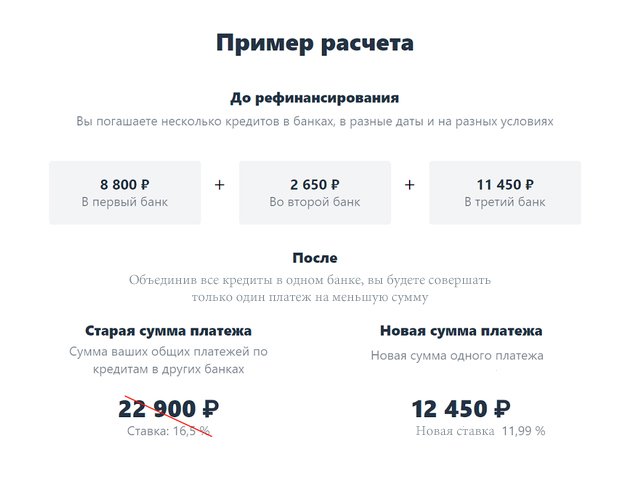

Рефинансирование — это банковская услуга, суть которой заключается в получении нового кредита для погашения старого в другом банке и улучшения условий погашения. Таким образом можно снизить финансовую нагрузку и упростить саму процедуру погашения задолженностей.

Оформив рефинансирование можно добиться следующего:

- Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.

- Объединение нескольких кредитов и облегчение условий их погашения. Возможно договор потребительского кредитования с долгом по кредитной карте, овердрафтом и другими задолженностями. При этом вы будете ежемесячно вносить только один платеж, что существенно упростит процедуру.

- Получение дополнительных денежных средств. Банк готов выдать сумму свыше размера старых кредитов. Расходовать денежные средства можно на свое усмотрение.

- Освобождение залогового имущества. Это особо актуально для автокредитов, рефинансировав который возможно получить и распоряжаться автомобилем на свое усмотрение. Можно, например, его не спеша продать по нормальной рыночной цене.

Какие документы нужны для рефинансирования кредита

Как и при любом другом виде кредитования, банк для выдачи рефинансирования должен убедиться в надежности клиента и его способности погасить кредит. Для этого ему потребуется показать следующие документы. необходимые для оформления:

- Паспорт гражданина РФ. По ним кредитная организация сверяет личность, определяет возраст заемщика и проверяет наличие регистрации. Некоторые банки готовы финансировать клиентов с временной регистрацией, а некоторые требуют ее наличие только в регионе присутствия отделения.

- Документ подтверждающий доход. Основное условие для оформления кредита на рефинансирование. Как правило, это справка 2-НДФЛ, но в некоторых случаях ее можно заменить справкой по форме банка или в свободной форме заверенной работодателем, выписка с зарплатного банковского счета, налоговая декларация 3-НДФЛ, запрос на место работы или другие альтернативные способы. также есть кредитные организации, готовые оформить рефинансирование без подтверждения дохода документами.

- Трудовая книжка. Обычно требуется предоставить копию всех заполненных страниц с заверением работодателя.

- Страховой номер индивидуального лицевого счета (СНИЛС). Обычно требуется в качестве дополнительного документа.

- Документы по рефинансируемым задолженностям. Ключевое для оформления . Большинство кредитных организаций требуются кредитный договор (иногда достаточно его номера и дата заключения), выписка из другого банка об остатке задолженности, реквизиты для перевода средств на счет для досрочного погашения.

Как проходит оформление

Процесс оформления рефинансирования по сути не отличается от получения обычного кредита, за исключением предоставления всей информации о текущих задолженностях. Многие банки принимают заявки в онлайн режиме и после обработки данных и вынесении предварительного решения приглашают в отделение со всеми документами. Можно сразу посетить офис кредитной организации и подать заявление, но иногда это влияет на итоговую процентную ставку.

После подачи документов для рефинансирования их обработка занимает в среднем от 1 до 5 дней. В случае принятия положительного решения необходимо посетить отделение уже для оформления кредита и выдачи денежных средств. Деньги переводятся на счета в других банках для погашения текущих задолженностей или выдаются клиенту (наличными или на карту) и ему самостоятельно требуется закрыть свои долги. При этом часто требуется в отведенный срок подтвердить полное погашение, иначе могут быть применены штрафные санкции.

Куда лучше обратиться

В связи с постоянным снижением процентных ставок услуга рефинансирования стала очень популярной. Сегодня большинство банков готовы оформить новый кредит клиенту для погашения строго в другой кредитной организацией. Выбор того, куда лучше обратиться, зависит от текущих условий кредитного договора, финансовых возможностей, региона проживания и личных предпочтений. Мы рекомендуем воспользоваться нашим каталогом и подобрать наиболее подходящее предложение.

Рефинансирование может действительно помочь в погашении кредитов, уменьшив финансовую нагрузку на заемщика и упростив процедуру внесения платежей. Но чтобы оформить соответствующий договор необходимо собрать документы и подать заявки в несколько банков для повышения вероятности одобрения.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Лучшие предложения рефинансирования кредитов в 2020 году

Если вы хотите сэкономить на выплате кредита, то программа рефинансирования для физических лиц – то, что поможет вам закрыть долг с минимальной переплатой.

Когда выгодно рефинансирование кредита

При переоформлении старый кредит полностью погашается за счет нового кредита. Клиент продолжает выплачивать оставшуюся сумму, но уже по сниженной ставке. При этом ежемесячный платеж становится меньше, что позволяет снизить нагрузку на личный бюджет. Перекредитование выгодно в нескольких случаях:

- Если есть несколько непогашенных кредитов. В этом случае они объединяются в один договор по одной ставке. Каждый месяц клиент совершает только один платеж.

- Если был оформлен залоговый кредит. Реструктуризация кредита позволяет снять обременение с имущества.

- Если предлагаемая ставка по рефинансированию ниже хотя бы на 2%.

Изучите топ банков по рефинансированию кредитов, чтобы выбрать лучшее предложение.

В какие банки можно подать заявку на рефинансирование?

На сайте представлен список банков, которые предлагают кредиты на погашение существующих кредитов других банков. Практически в каждом банке есть программы по рефинансированию. Среди них и такие банки как: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и другие.

Чтобы выбрать подходящий вариант:

- Отсортируйте предложения по ставке, сумме и срокам

- Изучите условия

- Оставьте заявку на сайте.

Калькулятор рефинансирования кредитов других банков

Рассчитать выгоду программы и подобрать лучшие предложения в 2020 году для физических лиц вы можете на этой странице. Укажите в калькуляторе остаток задолженности и срок погашения, и нажмите на кнопку «Найти кредиты». Калькулятор рассчитает размер платежа и переплаты по каждой программе. Вам останется только сверить эти данные с имеющимся графиком платежей.

Как взять кредит на погашение кредита

Банки России предлагают простые условия оформления рефинансирования: без подтверждения доходов, по двум документам,. Однако нужно соблюсти обязательное требование: по рефинансируемому кредиту не должно быть крупных просрочек. Заявка на кредит под кредит расположена на этой странице. Выбрав программу, вы можете сразу заполнить анкету. Ответ придет в течение 1-2 дней на номер телефона или электронную почту. Далее нужно будет собрать необходимые документы согласовать с первоначальным кредитором вопрос досрочного погашения кредита. На последнем этапе нужно явиться в банк для подписания договора.

Дополнительная информация по кредитам под кредит в России

|

|

Рефинансирование потребительского кредита или ипотеки: как и когда выгоднее оформить?

Ниже мы перечислим основные риски, связанные с перекредитованием.

- При небольших суммах долга нет смысла в рефинансировании. Услуга выгодна для заемщиков, которые оформляли кредит сроком на 2 года и больше. Наиболее выигрышно предложение для ипотечных заемщиков – сроки кредитования составляют от 7 лет, и снижение процентной ставки на 3-5% позволит сэкономить несколько сотен тысяч рублей.

- Штрафование при досрочных выплатах. Если старый банк отказывает и грозит комиссиями и штрафами за досрочные выплаты, пишите жалобы в Роспотребнадзор или ЦБ.

- Дополнительные расходы. Они могут возникнуть, например, при перекредитовании ипотеки. Нужно будет заново провести оценку недвижимости, заплатить госпошлину за регистрацию залога. Обычно траты ложатся на плечи заемщиков.

- Множество документов. Учтите, что для активации услуги рефинансирования придется собрать документы и справки. На это потребуется время, силы и нередко – сопутствующие расходы.

Где можно сделать рефинансирование кредитов других банков – лучшие предложения в этом году

Услугу рефинансирования предлагают многие российские банки. Однако условия у разных кредиторов очень сильно отличаются. Выбрать оптимальный вариант можно, проанализировав и сравнив условия нескольких банков. Ниже рассмотрим лучшие банки, рефинансирующие кредиты физ. лицам.

Какие банки занимаются рефинансированием кредитов для физических лиц — обзор ТОП-3 банков

Чтобы упростить задачу выбора кредитора, мы приводим описание 3-х банков с наиболее выгодными условиями рефинансирования.

1) ВТБ Банк Москвы

ВТБ Банк Москвы входит в финансовую группу ВТБ и занимается оказанием розничных услуг. Основу работы подразделения составляет обслуживание физических лиц.

В связи с растущим спросом на перекредитование банком была разработана соответствующая программа рефинансирования кредитов. Использование этого кредитного продукта в ВТБ Банк Москвы позволяет сократить↓ кредитную нагрузку за счёт снижения↓ ставки.

По программе рефинансирования процент здесь устанавливается индивидуально и может находиться в диапазоне от 11% до 17% годовых. При этом для работников сферы медицины или образования, государственных служащих, а также зарплатных клиентов предусмотрены особые условия.

2) Интерпромбанк

Интерпромбанк – московская финансовая организация, которая была основана в 1995 году. Представленный банк является универсальной компанией и предлагает своим клиентам полный перечень банковских услуг.

Огромное значение в банке имеет кредитование физических лиц

Именно поэтому разработке программы рефинансирования в кредитной организации было уделено серьёзное внимание

Перекредитование в банке позволяет клиентам объединить неограниченное количество займов

Важное условие при этом – общая сумма по рефинансируемым договорам должна быть не больше 1 000 000 рублей. Ставка при этом устанавливается от 12% годовых, а дополнительные комиссии и страховки отсутствуют

Подать заявку на предварительное рассмотрение по программе рефинансирования можно на сайте банка. Здесь же предусмотрена возможность рассчитать основные параметры оформляемого займа.

3) Совкомбанк

На сегодняшний день в Совкомбанке действует большое количество кредитных программ. Они позволяют оформить займ на сумму от 5 000 до 30 000 000 рублей. Ставка при этом начинается от 12% годовых.

Специальной программы для рефинансирования действующих займов в Совкомбанке на момент написания статьи нет. Однако существует другое интересное предложение для граждан, оказавшихся в сложной ситуации, называемая «Кредитный доктор». Такой займ предназначен для улучшения кредитной истории.

Чтобы сравнить описанные предложения было проще, основные условия по ним мы объединили в таблице, представленной ниже.

Таблица: «ТОП-3 банка с лучшими условиями перекредитования физических лиц»

| Кредитная организация | Сколько займов можно объединить | Размер кредита | Срок кредитования | Ставка |

| ВТБ Банк Москвы | До 6 кредитов и кредитных карт | От 100 тысяч до 5 миллионов рублей | Для зарплатных и корпоративных клиентов – до 7 лет, для остальных – до 5 лет | Если размер кредита до 500 тысяч рублей, от 12 до 16% годовых

При сумме от 500 тысяч до 5 миллионов – 12% годовых |

| Интерпромбанк | Любое количество кредитов с возможностью получить часть средств наличными | До 1 миллиона рублей | От полугода до 7 лет | От 12% годовых |

| Совкомбанк | В настоящее время рефинансирование не предусмотрено, действует программа Кредитный доктор | 4 999 или 9 999 рублей | От 3 до 9 месяцев | 33,3% годовых |

*Актуальную информацию по рефинансированию кредитов, полученных в других банках, смотрите на официальных сайтах кредитных учреждений.

Что значит рефинансирование кредита?

Рефинансирование – повторное предоставление денег в долг для погашения ранее полученного займа. Услугу используют для:

- объединения кредитов;

- улучшения условий займа;

- увеличения периода возврата;

- уменьшения ежемесячной нагрузки на бюджет;

- предотвращения возникновения задолженности.

По юридической природе рефинансирование является целевым кредитом. В договоре, составляемом при оформлении займа, указывается, что его можно использовать только для погашения имеющихся задолженностей.

Дайте новый кредит на лучших условиях!

Что требуется для рефинансирования кредита?

Воспользоваться услугой может только гражданин, соответствующий требованиям банка

Изучая заявку потенциального заемщика, сотрудники компании обращают внимание на следующие параметры:

- Возраст клиента. Услуга предоставляется лицам, достигшим 21 года. Максимальный возраст заемщика не должен превышать 65 лет.

- Гражданство. Предложением могут воспользоваться только граждане РФ.

- Трудоустройство. Банки сотрудничают только с лицами, официально осуществляющими трудовую деятельность.

- Стаж. Для получения доступа к услуге нужно проработать не менее 1 года. Трудовой стаж на последнем месте работы должен составлять минимум 3 месяца.

- Доход. Обычно банки не соглашаются предоставлять кредит, если размер ежемесячного взноса превышает 50-60% от заработной платы клиента.

- Регистрация. Необходимо наличие постоянной прописки в регионе присутствия банка.

- Кредитная история. Наличие просрочек по займу станет поводом для отклонения заявки.

Требования могут отличаться в зависимости от выбранного кредитного учреждения. Некоторые компании соглашаются рефинансировать займ только при наличии зарплатной карты или активного депозита.

Что нужно для рефинансирования кредита?

Требования предъявляются и к текущему кредитному договору. Рефинансировать займ удастся, если:

- клиент самостоятельно совершил более 6-12 платежей по кредиту;

- до окончания срока действия договора осталось более 3-6 месяцев;

- займ не был пролонгирован или реструктурирован;

- по кредиту отсутствуют просрочки.

Некоторые банки готовы пойти навстречу клиенту и предоставить возможность рефинансирования при наличии просрочек. Однако их длительность не должна превышать 10 дней. Компания может согласиться начать сотрудничество и в случае возникновения просрочек по техническим причинам.

Преимущества и недостатки рефинансирования кредитов

К достоинствам услуги рефинансирования можно отнести такие факторы:

- Уменьшение процентной ставки. Причиной является улучшение финансового состояния заемщика, а также более выгодные предложения другого банка;

- Снижение размера ежемесячных взносов. При этом срок действия кредитного договора увеличивается примерно на 1-2 года;

- Объединение долгов перед разными банковскими компаниями в один. Исключает возможность запутаться в последовательности платежей и «приобрести» просрочку;

- Снятие обременения с залогового имущества, если была оформлена ипотека. Заключается обычный кредитный договор, залог переходит в собственность должника;

- Изменение валюты погашения займа. Актуальность подобных действий возросла по причине экономических изменений страны.

Для объективности принятия решения необходимо учесть недостатки перекредитования. В их число входят:

- Дополнительные затраты. Следует учесть все расходы без исключения (комиссионные сборы, стоимость документации, справок, требуемых для подключения услуги);

- Получение разрешения переоформить договор у кредитора. Иногда банки неохотно «отпускают» своих клиентов;

- Максимальное число объединяемых кредитов может достигать 5 шт.;

- Рефинансирование небольших сумм задолженностей невыгодно. Польза заметна только при большой сумме кредита, полученного на долгий период.

Для большинства клиентов есть смысл оформить услугу, но бывают ситуации, когда это не выгодно.

Что значит рефинансирование кредита

В нашей статье мы расскажем, что такое рефинансирование кредита и как его оформить.

Взять деньги в банке с определенной целью – чтобы погасить ими один или несколько кредитов, такая процедура, если говорить простыми словами, и носит название рефинансирование.

Обычно банки перекредитуют от одного до пяти-шести займов, при это некоторые также предлагают взять дополнительную сумму, которую можно потратить на любые нужды.

Есть у такой услуги определенные нюансы.

Во-первых, деньги вы вряд ли получите на руки. Вся правда заключается в том, что банк отлично понимает, что клиент может «случайно» не дойти до своего кредитора, чтобы погасить в нем займ. Поэтому он сам переводит задолженность на счет стороннего банка. На счет заемщика могут поступить только те средства, которые были оформлены дополнительно.

Во-вторых, пакет документов будет больше, чем просто при кредитовании. Ведь необходимо будет предоставить кредитную документацию, заявление на досрочное погашение займа, а случае с залоговыми кредитами – справку о снятии обременения с предмета залога в одном банке для переоформления его в этом же качестве уже по новому займу. До тех пор, пока договор залога не будет заключен, ставка будет действовать повышенная.

В-третьих, рефинансирование задолженности по кредиту осуществляется только в том случае, если по нему нет просрочек. То есть задолженность понимается как остаток денежных средств, подлежащих погашению согласно графику внесения платежей, которые не был нарушен заемщиком. Если же вы хотите перекредитовать займ с учетом допущенных просрочек и набежавших пени, то можете отказаться от этой идеи. Кредиты с плохой историей сторонний банк перекредитовывать не будет.

Как оформить рефинансирование кредита

Оформление происходит в несколько этапов:

-

Одобрение заявки, которую можно оформить дистанционно,

-

Сбор документов,

-

Визит в офис, заполнение заявления-анкеты и рассмотрение банком документов,

-

Подписание кредитного договора и перечисление денег на счет первого банка-кредитора.

Перед тем, как рефинансировать кредит, придется также сходить в свой банк и написать заявление на полное досрочное погашение, иначе требуемая сумма в назначенный срок не спишется с вашего счета, даже если там будут деньги в количестве, необходимом для полного погашения займа.

Рефинансирование займов усложняется, если речь идет о кредитовании под залог. Тогда понадобится переоформление предмета залога, а если речь идет об ипотеке – регистрация ипотечного договора.

Как получить дополнительную сумму? Если банк одобрил ее, то сумма будет начислена на счет клиента.

| Банк | Процентная ставка | Сумма |

| Транскапиталбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Инвестторгбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Промсвязьбанк | от 9,5% | 1.000.000 — 15.000.000₽ |

| Банк Открытие | от 9,9% | 50.000 — 3.000.000₽ |

| РОСБАНК | от 9,99% | 50.000 — 3.000.000₽ |

| Московский индустриальный банк | от 10,9% | 50.000 — 3.000.000₽ |

| Интерпромбанк | от 11% | 45.000 — 1.100.000₽ |

| Банк Уралсиб | от 11,4% | 35.000 — 2.000.000₽ |

| СКБ-банк | от 11,9% | 300.000 — 1.300.000₽ |

| Альфа-банк | от 11,99% | 700.000 — 4.000.000₽ |

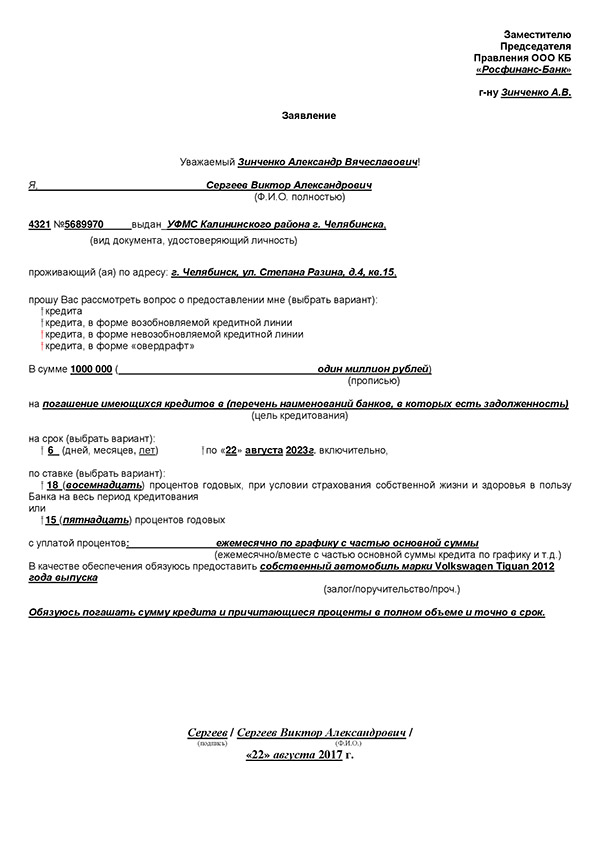

Договор сделки

После того, как подано заявление на рефинансирование и получено его одобрение, вас пригласят в офис для подписания договора.

Договор рефинансирования потребительских займов и других кредитов, которые не требуют обеспечения, мало чем отличается от обычного кредитного договора. Разве что в графе «цели кредитования» будет указано «рефинансирование».

Если же это перекредитование жилищного займа, то дополнительно, согласно закону, потребуется заключение ипотечного договора.

О том, как написать заявление на перекредитование, читайте в других наших публикациях.

Как происходит процесс рефинансирования

Если вам интересно узнать рефинансирование ипотеки в Сбербанке то специально для вас мы писали статью.

Процедура рефинансирования более сложна, чем процедура оформления простого займа. Поэтому стоит приготовиться к тому, что быстро это сделать вряд ли получится.

Для начала оставляется заявка. Это можно сделать онлайн, по телефону контактного центра конкретного банка или лично при визите в офис. обычно на данном этапе не требуется предоставление никаких документов – заявка носит информационный характер, но и решение по ней будет оглашено предварительное. Поэтому, чтобы не тратить впустую ваше время и время сотрудников банка, сразу указывайте точные данные, ведь их все равно тщательно перепроверят, прежде чем выдать вам деньги.

После того, как вам поступил звонок или пришло смс/письмо на адрес электронной почты с информацией о том, что заявка предварительно одобрена, можно отправлять в офис. Но сперва уточните, какие справки нужны для перекредитования кредита.

Полный перечень документов, которые могут понадобиться, выглядит так:

-

Паспорт,

-

Дополнительные документы (могут понадобиться не в полном составе или не понадобиться вообще, все зависит от конкретного банка):

— загранпаспорт, СНИЛС, ИНН, водительские права, документ об образовании, медполис,

-

Справка с места работы о размере заработной платы (иногда достаточно справки по форме банка),

-

Заверенная копия трудовой книжки или трудового договора,

-

Документы по рефинансируемым кредитам.

В последнем случае это может быть кредитный договор, в котором прописаны его номер и дата заключения, реквизиты счета для погашения, паспортные данные заемщика, размер процентной ставки, на какой срок выданы деньги, сумма и валюта займа, график погашения задолженности. Если какие-то из сведений не указаны в договоре, необходимо взять справку в свое банке с их указанием. Также необходимо взять справку с указанием текущего остатка к оплате и историей внесения платежей за последние полгода – банк должен убедиться, что просрочек или не было, или они уже погашены.

При рефинансировании ипотеки список документов расширится. С вас потребуют отчет о рыночной стоимости залоговой недвижимости, нотариально заверенное согласие супруга или супруги на оформление недвижимости в залог, могут понадобиться справки из БТИ и госреестра. Необходимо будет предоставить документ, подтверждающий право собственности или участие в долевом строительстве.

Итак, документы собраны, и вы приходите с ними в банк. Как происходит рефинансирование кредита? Если речь идет о нецелевом рефинансировании, то процедура ничем не отличается от обычного кредитования. Клиент подписывает кредитный договор, банк перечисляет деньги на счет стороннего банка (одного или нескольких), далее все дела заемщик ведет только с ним – платит по новому графику платежей один раз в месяц.

Другой вопрос, что нужно для рефинансирования кредита с обеспечением? Понадобится пройти процедуру в два этапе. Порядок буде такой:

-

После одобрения заявки клиент собирает документы по недвижимости и сдает их кредитному специалисту. Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.

-

Если объект получил одобрение, то в назначенный день подписывается договор, по которому сумма переводится на счет стороннего банка для полного досрочного погашения ипотечного займа.

-

После этого клиент идет в свой старый банк, берет там справку о снятии обременения с объекта недвижимости, возвращается в новый банк и подписывает ипотечный договор.

-

Договор регистрируется, после чего банк снижает размер ставки до обещанного размера (на это обычно выделяется срок до 1-2 месяцев),