Отличие расчетного счета от текущего и лицевых счетов

Расчётный счёт, в отличии от текущих, лицевых счетов физических лиц, не предназначен для получения пассивного дохода в виде процентов, и, как правило, не используется с целью накопления сбережений. Поскольку денежные средства, аккумулирующиеся на расчётном счёте, доступны к снятию по первому требованию, то такие счета зачастую называют «до востребования».

Процедура открытия счета утверждена Инструкцией Банка России от 30.05.2014 года № 153-И. Для открытия счета необходимо обратиться в выбранный банк и предоставить требуемые документы по перечню банка. В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

Операции с расчетным счетом

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

Для оформления расходных операций по счету используют следующие документы:

1. Платежное поручение.

2. Платежное требование.

3. Аккредитив.

4. Инкассовое поручение

Операции по расчетному счету в бухгалтерском учете отражаются на основании выписок банка. Этот документ банк обязан выдавать организации за каждый день, в котором имели место операции по счету клиента. Выписки обрабатываются по мере поступления в бухгалтерию организации в хронологическом порядке. Они являются основанием для бухгалтерских записей. В выписке указывается:

- Наименование клиента.

- Наименование банка.

- Номер счета.

- Дата, за которую предоставляется выписка.

- Состояние счета на начало этого дня.

- Поступление средств на счет с указанием суммы и документа, на основании которого производиться поступление.

- Выбытие средств со счета с указанием суммы и документа, на основании которого производиться выбытие.

- Состояние счета на конец дня.

- Подпись операциониста банка.

Отдельные виды счетов, которые могут понадобиться юридическому лицу

Если юридическое лицо сотрудничает с иностранными контрагентами, то оно вправе открыть параллельно два счёта — текущий и транзитный. Их особенности мы привели в таблице.

| Особенности | Текущий счёт | Транзитный счёт |

| В какой валюте происходит зачисление средств | В рублях (зачисляется на рублёвый счёт) | В иностранной валюте (зачисляется на валютный счёт) |

| Какая выручка поступает на счёт | Полученная на территории РФ | Полученная в результате импортного контракта |

| Другие особенности | Сначала вся выручка в валюте поступает на транзитный счёт, а потом уже её часть конвертируется и поступает на расчётный счёт в рублях | Его необходимость обусловлена валютным контролем, проводимым со стороны банка |

Разнообразие банковских счетов даёт свободу и большие возможности бизнесу. Выбрав тот или иной вид расчётного счёта, можно упростить себе деятельность или облегчить учёт денежных потоков.

Препятствия при использовании наличного расчёта

Существует ряд ограничений, которые нужно обязательно иметь в виду:

- Аренда офиса за кэш сопровождается постоянным перезаключением договора каждые 3 месяца.

- Не доступно участие в тендерах, ведение оптовой торговли и осуществление госзакупок. Сумма сделок не может превышать 10 000!

- Для каждого ООО закон устанавливает индивидуальные лимиты на наличность в кассе и сейфе. Нарушение грозит штрафными санкциями до 50 000 рублей.

- Бюрократизм при уплате налогов: визит в банк, заполнение квитанций и заявлений. Тогда как с РКО налог платить очень просто, это можно сделать через интернет.

- У индивидуальных предпринимателей без расчётного счёта возникает проблема с доказательством, что не все деньги, поступившие на его карту, относятся к прибыли с бизнеса. Порой приходится платить за возврат старого долга или подарок!

Поэтому многие предприниматели идут в ногу со временем и открывают расчётные счета, которые позволяют принимать безналичные переводы, привязывают платежные системы, заключают выгодные контракты на внушительные суммы, платят налоги через интернет. Также на счетах может храниться прибыль. Созданием и ведением РКО занимаются банки.

Плюсы наличия р/с

Закон РФ требует, чтобы юридическое лицо рассчитывалось только с использованием р счета. В силу законного требования само наличие счета не несет компаниям каких-то преимуществ. Открыть расчетный счет нужно, в противном случае не получится вести законный бизнес.

В свою очередь, наличие р/с у ИП дает последнему вести более расширенный бизнес, потому что такой счет позволяет:

- Заключать договора, контракты на сумму более 100 тыс. руб.;

- Повысить статус и выйти на рынок, где работают крупные партнеры;

- Принимать оплату по системе торгового эквайринга.

С помощью р/с упрощается процесс оплаты обязательных платежей. Сегодня можно подключить интернет-банкинг и не тратить время на походы в банк. Провести операцию, просмотреть расходы, выполнить другие действия можно где угодно при наличии интернета и соответствующего подключения.

Понятие расчетного счета

Каждое предприятие регулярно работает с различными платежами. Оно перечисляет средства поставщикам, принимает оплату от покупателей и отчисляет средства в налоговую. Для того, чтобы эти операции стали возможны, открывается специальный расчетный счет.

Открытие р/c

Открытие р/c

Р/счет – что это? Под этим понятием понимают счет, который открывается для юридического лица или ИП. С помощью него предприниматели принимают безналичные платежи, выставляют счета для оплаты. Для юридических лиц это основной способ ведения коммерческой деятельности.

Не стоит путать расчетный, лицевой и корреспондентский счета. Последний открывается для обслуживания операций клиентов. А лицевой нужен для физических лиц, чтобы совершать платежи, не связанные с коммерческой деятельностью. Если государственная служба узнает о том, что человек принимает себе на карту многочисленные платежи от посторонних людей, то с него могут взять штраф за неуплату налогов.

Как выбрать банк

Выбор банка — очень ответственный этап

Как выбрать банк для ИП и ООО и не ошибиться? Прежде всего выделим важнейшие критерии, которые нужно принять во внимание

- Спектр предоставляемых услуг и их стоимость. Главное, что нужно знать о стоимости ведения р/с, это то, что отсутствие абонентской платы не всегда выгодно, и наоборот — ежемесячный платеж может показаться большим, но возможно в него уже входят стоимость переводов и пополнения.

- Надежность банка — определяется по отзывам действующих клиентов.

- Возможность подключения и удобство использования мобильного и интернет-банка.

- Способы пополнения счета (доступность банкоматов).

Мы подготовили для вас список банков для сравнения тарифов на РКО.

| Банк | Открытие счета | Ведение счета | Платежи |

| Точка | Бесплатно | 0 — 25000 руб./мес. | 0 рублей независимо от тарифа |

| Тинькофф | Бесплатно | 490 — 4 990 руб./мес. | 19-49 рублей, безлимитные платежи от 990 руб./мес. |

| Модульбанк | Бесплатно | 0 — 4900 руб./мес. | 0-19 рублей |

| ДелоБанк | Бесплатно | 0 — 7 590 руб./мес. | 0-87 рублей |

| УБРиР | Бесплатно | 0 — 950 руб./мес. | 0-89 рублей |

| Открытие | Бесплатно | 0 — 7 990 руб./мес. | 0-100 рублей |

| Сбербанк | Бесплатно | от 0 руб./мес. | от 8 рублей внутри банка, от 16 рублей внешние платежи |

| Альфа-Банк | Бесплатно | 0 — 9 900 руб./мес. | 0-99 рублей |

| Веста Банк | Бесплатно | 0 — 3 000 руб./мес. | 0-89 рублей |

| Восточный | Бесплатно | от 490 руб./мес. | 0-79 рублей |

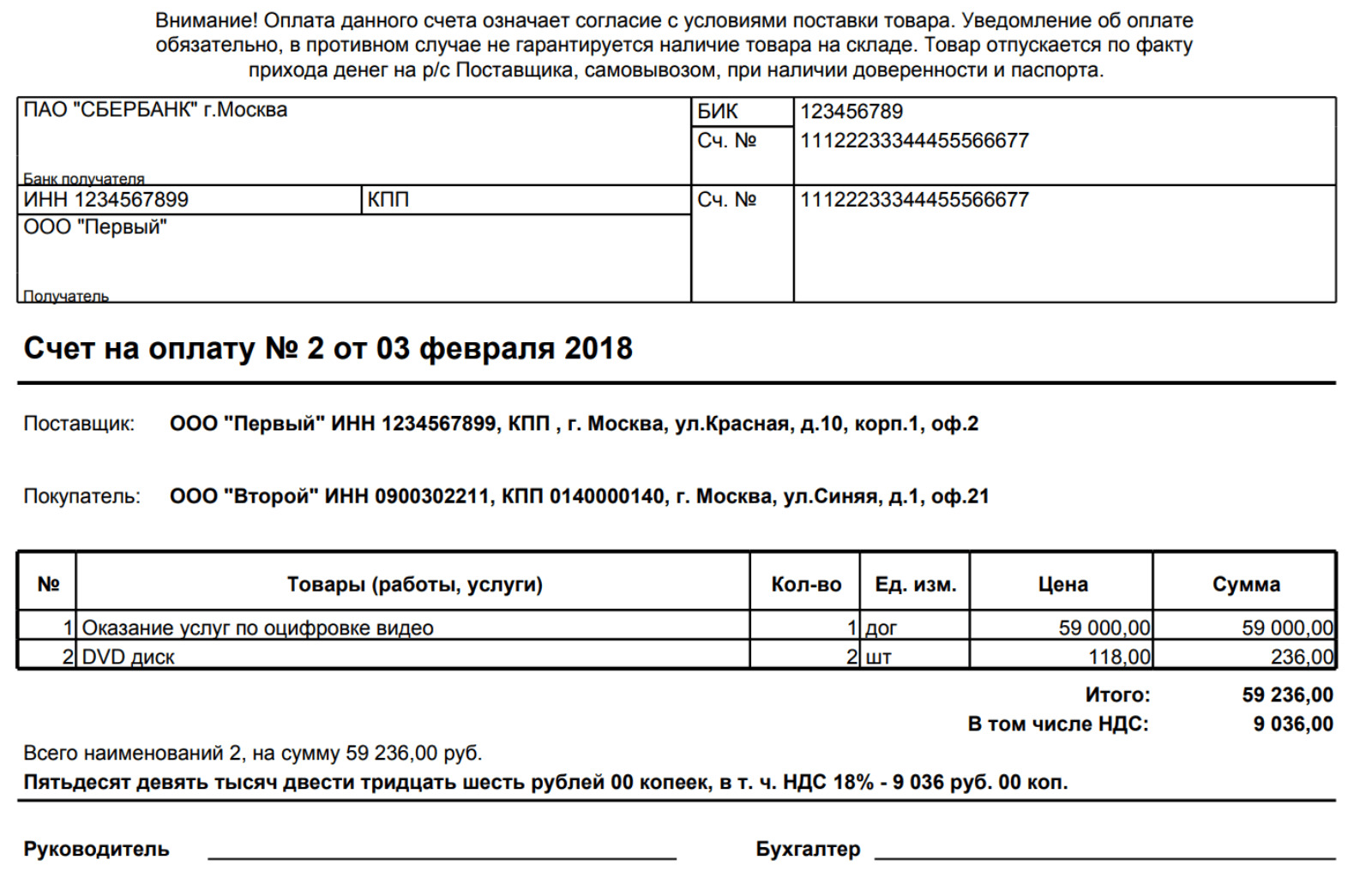

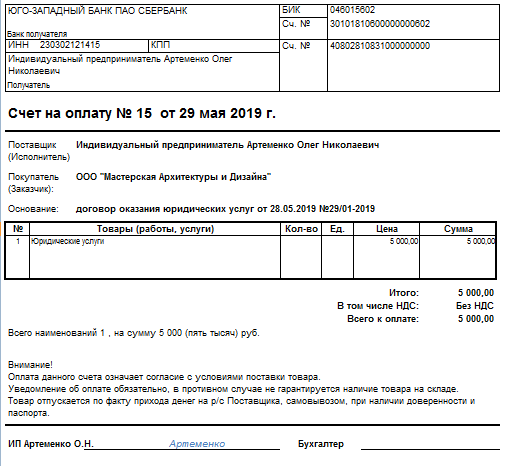

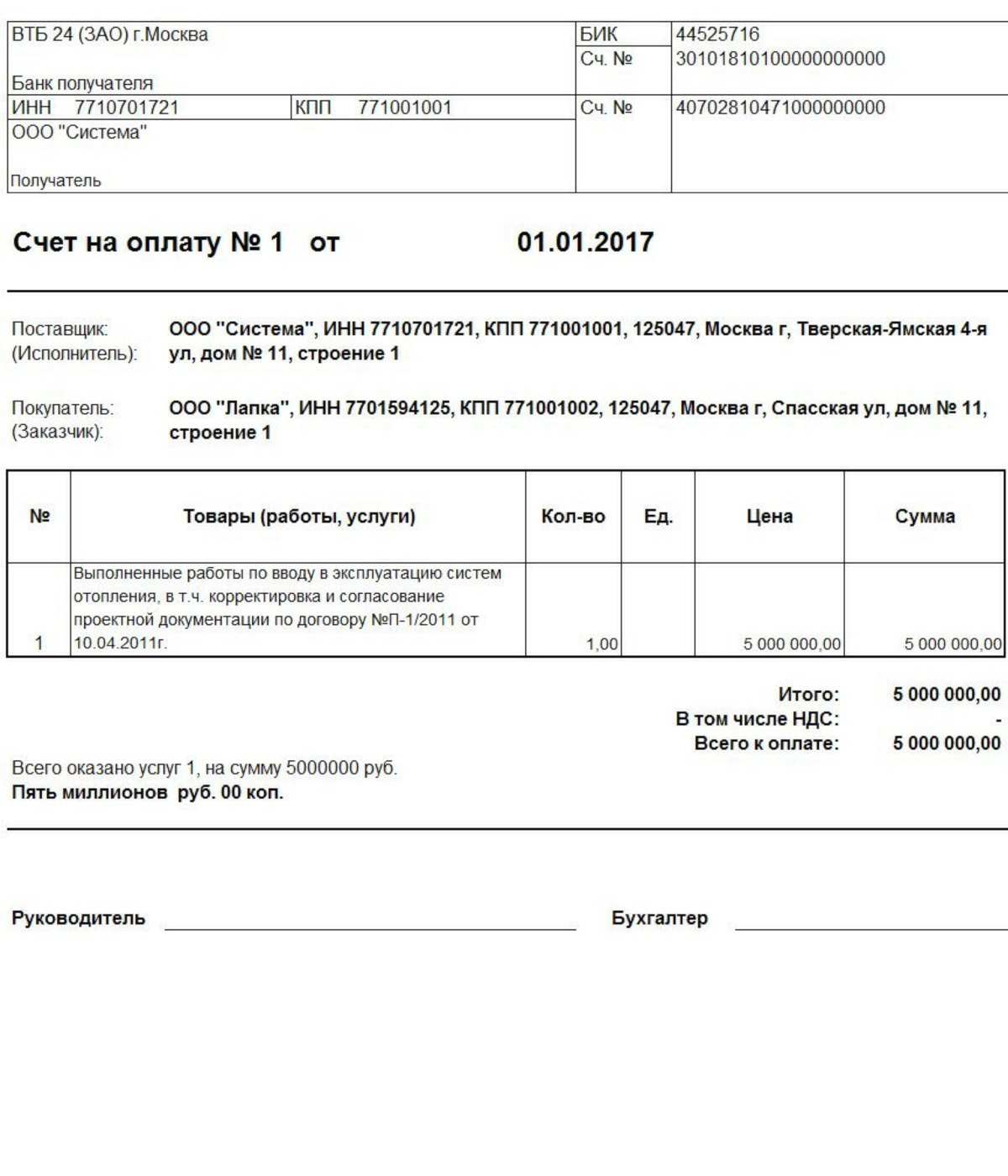

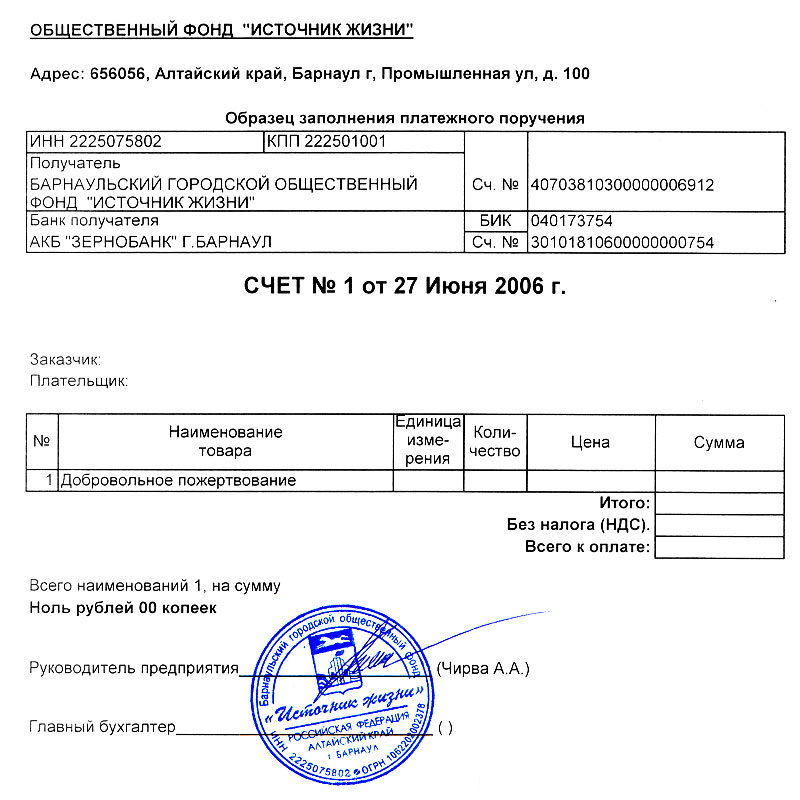

Операции по расчетному счету юридического лица

Информация банку о том, что с р/с юрлица необходимо списать определенную сумму, передается с помощью первичного документа – платежного поручения. Если на счете имеется требуемое количество денежных средств, банк проводит соответствующую операцию, списывая средства в порядке указанной клиентом очередности.

Если на р/с организации не хватает средств, то банк придерживается очередности списания, принятой российским законодательством. Так, в первую очередь перечисляются платежи по исполнительным документам, согласно которым предприятие должно возместить причиненный жизни и здоровью вред. Кроме того, без очереди списываются суммы в счет погашения задолженности в бюджет, внебюджетные фонды, по судебным исполнительным листам.

Что же происходит после заполнения платежного поручения? Современная платежная система Банка России располагает автоматизированными ресурсами обработки платежей, которая может осуществляться тремя способами:

- непрерывно (с помощью БЭСП – системы банковских электронных срочных платежей);

- дискретно (порейсово);

- комбинированно (с сочетанием элементов дискретной и непрерывной обработки).

В случае дискретной (порейсовой) обработки платежные документы накапливаются в течение определенного периода, а затем обрабатываются путем осуществления сеансов взаимозачетов.

При непрерывной обработке платежные документы сразу поступают в систему и незамедлительно (в течение часа) исполняются, если все условия немедленного списания выполнены. Такой способ стал возможным благодаря появлению БЭСП – централизованной на федеральном уровне системы валовых расчетов Банка России для проведения срочных платежей в российских рублях.

Наконец, комбинированная обработка предполагает непрерывную обработку поступивших платежей в сочетании с сеансами взаимозачета платежей, находящихся в очередях к моменту начала сеанса.

Чтобы пополнить расчетный счет через кассу, необходимо подписанное руководителем предприятия объявление на взнос наличными. Выдача же наличных осуществляется по предъявлении денежного чека от владельца р/с.

Для того чтобы бухгалтер предприятия-клиента мог провести операцию по расчетному счету, ему необходима банковская выписка, в которой указывается остаток денежных средств на р/с на начало дня, их поступление, выбытие и остаток на конец дня.

В России

Структура расчётного счёта

Приложение 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» устанавливает, что номер банковского расчётного счёта представляет собой двадцатизначное число, в котором:

ААА—ББ—ВВВ—Г—ДДДД—ЕЕЕЕЕЕЕ (для удобства разделён дефисами, в реальной практике дефисы не используются):

- ААА (1—3-я цифры) — номер балансового счёта первого порядка;

- ББ (4—5-я цифры) — номер балансового счёта второго порядка;

- ВВВ (6—8-я цифры) — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810, который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен;

- Г (9-я цифра) — для выявления случайной ошибки в наборе номера счёта;

- ДДДД (10—13-я цифры) — четырехзначный код подразделения банка (иногда не подразделяется и является частью внутреннего номера счёта в банке);

- ЕЕЕЕЕЕЕ (14—20-я цифры) — семизначный внутренний номер (лицевого) счёта в банке.

Пример: 40817810099910004312, в котором 408 — означает, что это счёт физического лица, 17 — счёт резидента РФ, бессрочный, 810 — валюта рубли РФ, 0 — контрольная цифра в данном случае, 9991 — код подразделения банка (иногда часть номера счёта), 0004312 — сам номер счёта.

Внутренний номер бюджетных счетов и счетов по учёту доходов и расходов начинаются с символа бюджетной отчетности (3 знака) или символа отчета о прибылях и убытках (5 знаков).

В целях создания резерва рекомендовано предусматривать возможность обработки номеров счетов из 25 знаков (резерв на дополнительные 5 знаков).

Необходимость открытия расчётного счёта для предпринимателя

Открытие расчётного счёта для ИП или ООО не обязательно, но на наличные расчёты для компаний накладываются ограничения. Запрещено проводить оплату по договору между юридическими лицами или ИП наличными средствами более чем на 100 000 р. (Указание ЦБ РФ N 1843-У, от 20.06.2007 г.), или хранить излишки наличных свыше лимита, устанавливаемого самой же организацией (Положение о порядке ведения кассовых операций).

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Р/с — что это в реквизитах и как расшифровывается

В реквизитах компании или ИП указывается номер расчетного счета. Состоит он из 20 цифр. Каждая группа цифр содержит определенные данные.

Пример р/с – 408 02 810 0 9991 0004312

- 408 – номер балансового счета + 02 – номер второго порядка, в данном примере значит, что счет принадлежит ИП;

- 810 – цифровой код перечисляемой валюты, в представленном варианте – это рубли;

- 0 – особая контрольная цифра, которая позволяет проверить действительность номера р/с;

- 9991 – код банковского отделения, которое выполняет обслуживание счета;

- Последние 7 цифр – номер клиента, присваиваемый ему банковским учреждением.

При указании в реквизитах необходимо не только указывать номер р/ч, но и также прописывать корреспондентский счет банка и БИК банка — идентификационный код. Все эти данные обязательны к указанию, чтобы предотвратить ошибки при выполнении переводов.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»

Разберемся по порядку

- Цифр всегда столько, сколько установлено приложением к Инструкции ЦБ РФ от 16.07.12 N 385-П относительно порядка бухучета в финансовых учреждениях РФ. Их всегда 20. Это правило действует на всей территории России и не предполагает исключений. Кому бы ни принадлежал счет: гражданину, предприятию или государственной структуре; в какой валюте не был бы открыт и для каких целей рассчитан: текущий, депозитный, заемный – он всегда состоит из двадцати знаков.

- Номер р/с никак не связан с номером привязанной к нему пластиковой карты:

- они имеют разное количество знаков: количество цифр в расчетном счете – 20, карты – 16;

- под один р/с могут быть выданы одновременно несколько действующих карт (например, для собственника и доверенного лица) с разными номерами;

- в случае размагничивания, утери или других проблем с картой, владельцу выдают новую, которая имеет другой серийный номер;

- пластиковая карта может стать источником сведений о номере счета только для работника банка-издателя, имеющего доступ к внутрибанковской базе данных;

- отдельные финансовые учреждения предоставляют клиентам возможность производить взаиморасчеты внутри системы через терминалы самообслуживания, пользуясь сугубо номером пластика, однако это исключение, а не правило.

Реквизиты для оплаты счета столь сложны и вряд ли упростятся по двум причинам:

- нормативной – форма платежных поручений, квитанций и других финансово-расчетный операций утверждена законодательно;

- фактической – в отличие от номера телефона или электронной почты, которые являются произвольной последовательностью случайных знаков, цифры расчетного счета значимы, и подлежат анализу (как например, полосы штрихкода).

Операции по счету

Расчетный счет существенно расширяет возможности предпринимателя и позволяет производить следующие операции:

Пополнение и снятие средств

Банки с осторожностью относятся к крупным операциям, поэтому имеют право доложить в налоговую о неофициальном доходе предпринимателя. С наличием р/с производить все эти операции можно без риска

Кроме того, на снятие денег не начисляются проценты, что тоже очень удобно. Оплата налогов и отчислений в государственные организации. Если юр. лицо попробует оплатить квитанцию с помощью наличных средств, то банк просто не проведет такую операцию. Налоги можно перечислять только с расчетного счета организации. Выставление счетов покупателям. Делать это можно при помощи онлайн-банкинга, не выходя из дома. Оплата выставленных счетов. Комиссия банков на такие операции фиксирована, а значит, не имеет разницы, какой платеж – большой или маленький. Начисление заработной платы. Для получателей этот способ очень удобен.

Виды счетов

Счета могут быть нескольких видов, в зависимости от того, с какой целью открываются. Условно их можно разделить на три базовые группы:

Текущий. Он открывается либо некоммерческими компаниями, либо физическими лицами. Основная цель – это зачисление средств от других компаний или физических лиц, снятие наличных денежных средств, проведение безналичных расчетов и т.д. Его разновидностью является расчетный счет, который предназначен для взаиморасчетов, связанных с экономической деятельностью компаний.

То есть расчетный счет банка служит для работы – перевода оплаты труда, оплаты различных счетов, проведения платежей и т.д.

Карточный. Через него можно проводить, в большинстве своем, те же операции, что и через текущий счет. Но есть принципиальное отличие – нет необходимости каждый раз обращаться в банк, а можно все операции проводить в ближайшем банкомате. То есть экономится значительная часть личного времени.

Карточные счета, в свою очередь, подразделяются на кредитные и дебетовые. Причем кредитные зачастую используются как одна из разновидностей кредита. Именно эта форма позволяет грамотно планировать расход средств и дальнейшие платежи по погашению данного кредита.

Депозитарные (более популярное название – вклады). Их основное назначение – это хранение и приумножение денег. Причем за его открытие и ведение банковская комиссия не взимается.

Помимо базовых видов, существуют и другие счета, например, ссудные (учет всех выданных кредитов и их погашение), валютные (расчеты в иностранной валюте и осуществление переводов в другие страны) и т.д.

Именно таким образом выглядит классификация счетов в банках. Впрочем, эта классификация не окончательная и имеет множество разновидностей.

Как открыть расчетный счет

- Выбирается банк.

- Собирается пакет документов и предоставляется в банк.

- Пишется заявление на открытие р/с.

- Подписывается договор.

Какие нужны документы для открытия расчетного счета

Чтобы стать обладателем р/с, ИП надо предоставить в банк:

- документ, по которому можно удостоверить личность ИП;

- свидетельство постановки на налоговый учет;

- свидетельство регистрации;

- налоговую отчетность за период деятельности.

Также банк может потребовать от ИП указать нескольких предполагаемых основных контрагентов.

А остальным юрлицам надо предоставлять в банк при открытии расчетного счета:

- устав;

- свидетельство регистрации;

- свидетельство постановки на налоговый учет;

- документальное подтверждение полномочий руководителя;

- документальное подтверждение права сотрудника совершать операции с р/с;

- реестр с кодами деятельности;

- нотариально заверенные шаблоны подписей и печатей;

- требуемые для совершаемой деятельности разрешительные документы (лицензии, сертификаты, допуски и т. п.);

- сведения о бенефициарах.

Если эти документы подаются сторонним лицом, то необходима доверенность от руководства юрлица. Дополнительно банк может затребовать рекомендательные письма от контрагентов и документальное подтверждение юридического адреса и финансовой состоятельности.

В некоторых случаях расчетный счет можно открыть и физическим лицам. Для этого им достаточно предъявить документ, удостоверяющий личность и заполнить заявление.

Какие существуют виды расчетных счетов в банке для юридических и физических лиц

Все виды банковских счетов, предназначенные для юридических лиц и ИП, делятся по видам в зависимости от цели их открытия.

Важно понимать, что фирма открывает расчётный счёт не только для осуществления платежей. Предприниматели, так же как и физические лица, могут накапливать средства с помощью банковских процентов, размещать деньги на брокерских счетах или выдавать их для займов другим компаниям

Так как закон не ограничивает представителей бизнеса в количестве счетов, то таковых может быть сколько угодно.

В российской практике среди расчётных счетов чаще всего встречаются следующие:

Основной

Это обычный расчётный счёт, с которого и переводятся средства деловым партнёрам, государственным структурам. Операции по нему отражают специфику бизнеса и показывают статьи расходов и доходов организации.

Депозитный

С этого счёта не могут производиться какие-либо операции. Главная цель его открытия — сохранность средств. Предприниматель может поместить свободные деньги в кредитную организацию под небольшой процент, предварительно подписав банковский договор. При этом, чаще всего, депозитный счёт открывается в том банке, где регистрировался основной расчётный счёт для осуществления платежей.

Карточный

Это расчётный счёт, к которому привязана карта. Пластик даёт возможность снимать деньги со счёта не только физическим лицам, но и юридическим. Любой предприниматель вправе прикрепить к своему счёту банковскую карту и вносить либо снимать средства через банкомат без посещения отделения банка.

Это удобно, так как устройства самообслуживания работают в круглосуточном режиме, что даёт бизнесмену решить денежный вопрос в любое время суток.

Бюджетный

Такой счёт открывается предприятию при выделении средств из федерального или муниципального бюджета. Например, вам одобрили заявку на грант или перечислили какие-то субсидии. По такому счёту ведётся строгий контроль в целях целевого расходования средств.

Лицевой

Такие счета чаще всего используются компаниями, предоставляющими услуги населению. Наверняка при оплате коммунальных услуг вы замечали, что в квитанции указан лицевой счёт плательщика, за которым закреплён адрес жилья. Этот счёт необходим для идентификации платежа (чтобы было понятно, от кого поступил перевод за оказанные услуги).

Аккредитивный

Является так называемой банковской гарантией. Счёт открывается покупателем, который желает приобрести товары у определённого поставщика. Чтобы продавец выполнил своё обязательство и передал объект сделки покупателю, открывается аккредитив.

Средства на счёт поставщика поступают в том случае, если выполнены условия договора. Если же таковые не соблюдены, то деньги вернутся покупателю. Такая сделка делает соглашение более надёжным и обычно применяется между незнакомыми контрагентами в целях безопасности.

Счёт капитальных вложений

Весьма часто крупные компании могут себе позволить накапливать большие суммы на покупку производственных комплексов, строительство объектов недвижимости и т. д. Чтобы средства на эти цели не путались с остальным капиталом компании, их хранят на отдельном счёте. Это помогает быстрее достичь запланированных мероприятий, а учёт по такому счёту вести гораздо удобнее.

Инвестиционный

Данный счёт напоминает депозитный, но имеет важную особенность: он предназначен не столько для сохранности денег, сколько для их приумножения. Средства вкладываются в фондовый, валютный рынки, фонды недвижимости, ПИФы, стартапы и другие рискованные проекты.

Открытие подобных счетов грозит потерей капитала для фирмы, а потому следует крайне внимательно составлять прогнозы и выделять для этих целей именно свободные средства, которые легко можно изъять из оборота компании без негативных последствий.

Заключение

Получая деньги на счет банковской организации, вы сохраняете свою прибыль в целости и сохранности. Вам нужно лишь найти «свой» банк, где бы вас устроил тарифный план, взимаемая комиссия, ежемесячное обслуживание и пр. Для начинающих предпринимателей, чьи обороты не столько велики первое время, следует присмотреться к банкам, где имеется бесплатный тарифный план.

Вы никогда не будете обмануты, так как операции на банковских счетах предприятия можно отслеживать при помощи интернет-банка и мобильного банка. Благодаря онлайн доступу в личный кабинет, вы сможете осуществлять безналичные платежи, формировать выписки, выставлять счета, следить за остатком средств и множество других функций, которые, как правило, необходимы круглосуточно.

В любом случае, на рынке имеется множество предложений, где вы сможете найти наиболее подходящее конкретно под ваш бизнес.