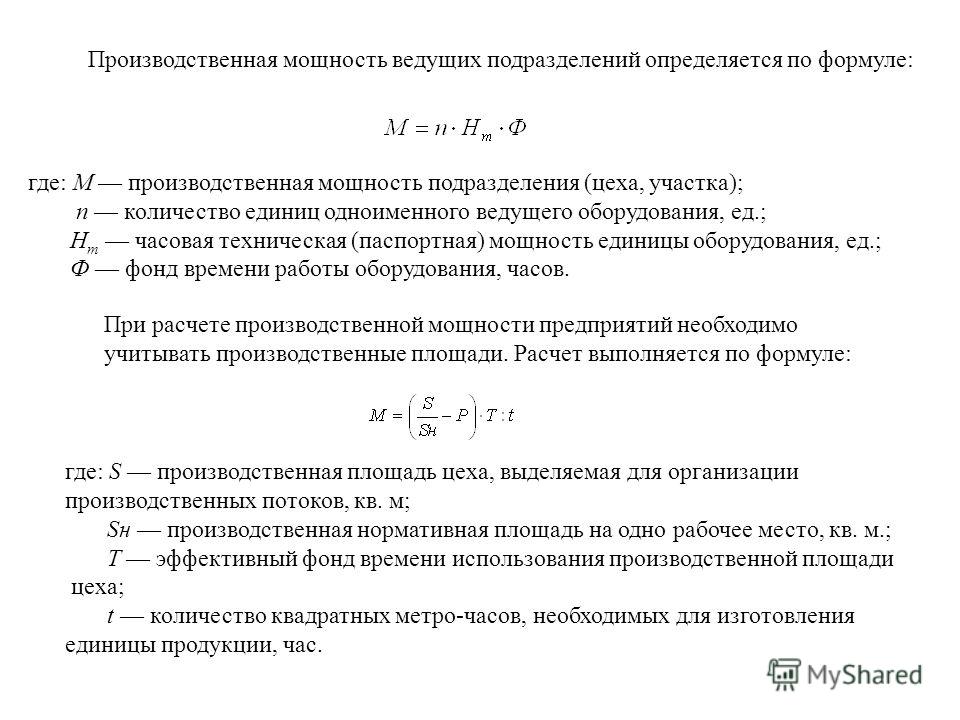

Понятие производственной мощности предприятия

Объемом основных

производственных фондов и степенью их

использования определяется производственная

мощность предприятия.

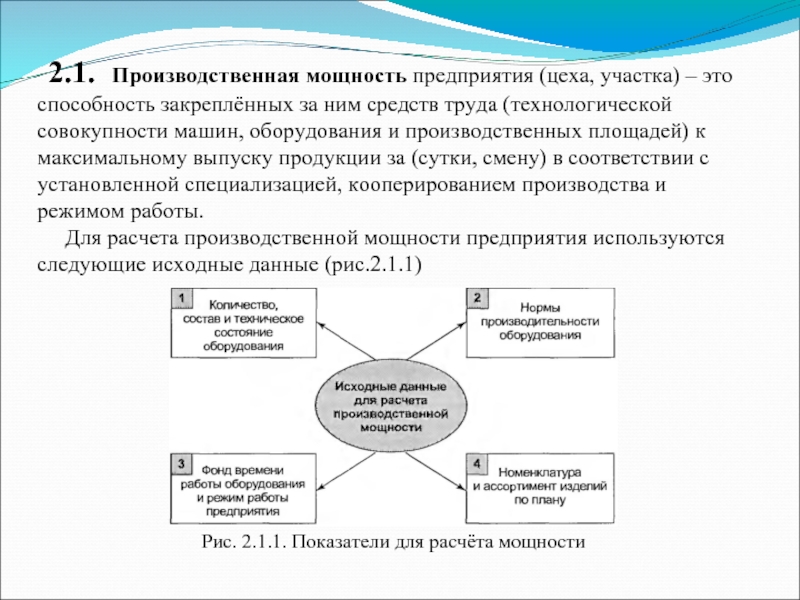

Производственная

мощность предприятия (цеха или

производственного участка)

характеризуется максимальным количеством

продукции соответствующего качества

и ассортимента, которое может быть

произведено им в единицу времени при

полном использовании основных

производственных фондов в оптимальных

условиях их эксплуатации.

Наиболее простыми

и точными измерителями производственной

мощности являются натуральные единицы.1

Производственные мощности измеряются,

как правило, в тех же единицах, в которых

планируется производство данной

продукции в натуральном выражении

(тоннах, штуках, метрах). Например,

производственная мощность завода

шестерён измеряется в количестве

шестерён; тракторного завода – в

количестве тракторов; угольные шахты

– в млн. тонн угля; электростанции – в

млн. кВт * ч электроэнергии,

производственная мощность горнодобывающих

предприятий определяется в тоннах

добычи полезного ископаемого,

металлургических предприятий – в тоннах

выплавки металла и производства проката;

машиностроительных заводов – в штуках

изготовляемых машин; мощность сахарных

заводов и других предприятий пищевой

промышленности – в тоннах сырья,

перерабатываемого в готовую продукцию.

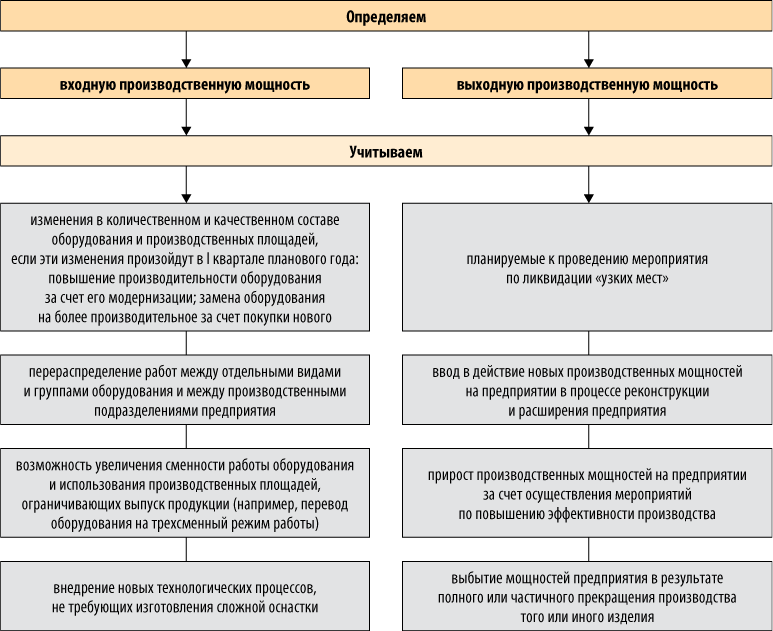

В течение каждого

планируемого периода производственная

мощность может измениться. Чем больше

планируемый период, тем вероятность

таких изменений выше. Основными причинами

изменений являются:

— установка новых

единиц оборудования, взамен устаревших

или аварийных;

— износ оборудования;

— ввод в действие

новых мощностей;

— изменение

производительности оборудования в

связи с интенсификацией режима его

работы или в связи с изменением качества

сырья и т.п.

— модернизация

оборудования (замена узлов, блоков,

транспортных элементов и т.п.);

— изменения в

структуре исходных материалов, состава

сырья или полуфабрикатов;

— продолжительность

работы оборудования в течение планового

периода с учетом остановок на ремонт,

профилактику, технологические перерывы;

— специализация

производства;

— режим работы

оборудования (циклический, непрерывный);

— организация

ремонтов и текущего эксплуатационного

обслуживания.2

На величину

производственной мощности оказывают

влияние следующие факторы:

Баланс производственной мощности

Кроме вышеуказанных расчетов мощности предприятия, составляют «Баланс производственной мощности», где указывают объем производства; производственную мощность на начало года; увеличение мощности благодаря увеличению, реконструкции, проведению организационно-технических мероприятий, изменения номенклатуры; уменьшение мощности благодаря изменению номенклатуры, выбытию производственных мощностей; мощность на конец года; среднегодовая мощность, коэффициент применения производственных мощностей.

Кроме вышеуказанных расчетов мощности предприятия, составляют «Баланс производственной мощности», где указывают объем производства; производственную мощность на начало года; увеличение мощности благодаря увеличению, реконструкции, проведению организационно-технических мероприятий, изменения номенклатуры; уменьшение мощности благодаря изменению номенклатуры, выбытию производственных мощностей; мощность на конец года; среднегодовая мощность, коэффициент применения производственных мощностей.

Главными факторами, которые определяют величину производственной мощности предприятия, являются:

-

экономическо-технические нормы применения агрегатов, машин, механизмов и др.;

-

количество и состав установленных агрегатов, машин, механизмов и так далее;

-

фонд времени работы оборудования;

-

степень технологии производства и прогрессивности техники;

-

производственная площадь предприятия (основных цехов);

-

уровень организации труда и производства;

-

намечаемые ассортимент и номенклатура продукции, которые непосредственно влияют на трудоемкость изготовления продукции при этом оборудовании.

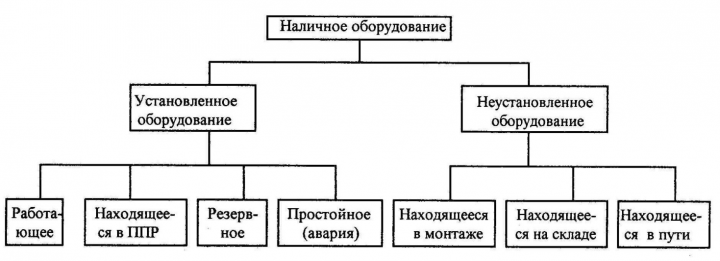

При определении состава оборудования учитывают все оборудование основного производства по типам, которое установлено на начало года и то, которое должно быть в плановом году введено в эксплуатацию. В расчет мощности не включают резервное оборудование, экспериментальных опытных участков и применяемое для технического профессионального обучения.

Вероятная производительность оборудования, которая учитывается при расчете производственной мощности, определяется на основании прогрессивных норм применения каждого типа данного оборудования.

Определение фонда времени работы оборудования имеет специфику для предприятий с непрерывным и прерывным процессами производства. Для предприятий с непрерывным процессом изготовления его рассчитывают, учитывая полное календарное время работы оборудования, вычитая часы, отводимые в плане на ремонт

Необходимо заметить, что при расчете производственной мощности не принимают во внимание простои оборудования, которые вызваны отсутствием материалов, сырья, электроэнергии или организационными причинами и потери времени, которые связаны с исправлением брака при изготовлении продукции

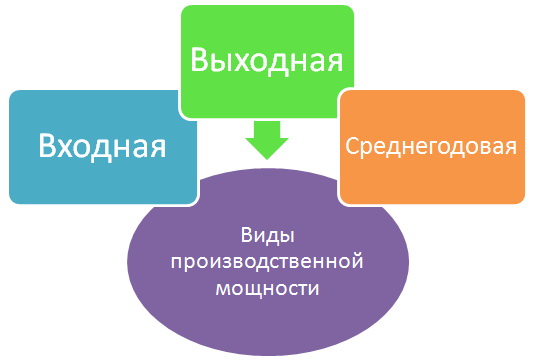

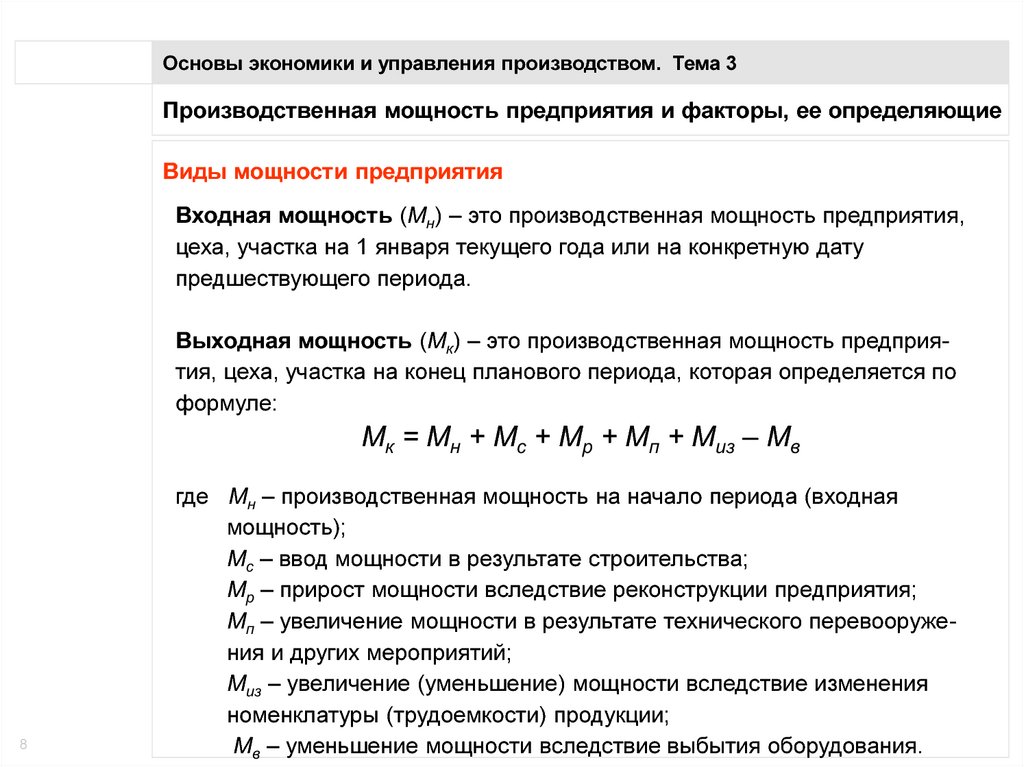

Производственную мощность делят на входную, проектную, среднегодовую, выходную. Проектную производственную мощность устанавливает проект строительства, реконструкция и расширение предприятия. Входящая (входная) производственная мощность — это мощность на начало года, которая показывает, какими производственными возможностями располагает предприятие в начале планового периода. Выходящая (выходная) производственная мощность — это мощность на конец года. Она определяется как сумма вводимой в течение планового периода и входной мощностей, вычитая мощность, выбывающую за тот же период.

Производственную мощность делят на входную, проектную, среднегодовую, выходную. Проектную производственную мощность устанавливает проект строительства, реконструкция и расширение предприятия. Входящая (входная) производственная мощность — это мощность на начало года, которая показывает, какими производственными возможностями располагает предприятие в начале планового периода. Выходящая (выходная) производственная мощность — это мощность на конец года. Она определяется как сумма вводимой в течение планового периода и входной мощностей, вычитая мощность, выбывающую за тот же период.

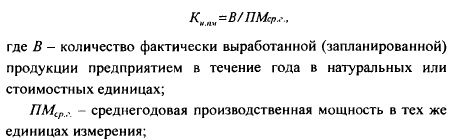

Уровень применения производственных мощностей характеризуется некоторыми показателями. Главным из них является коэффициент применения производственной мощности, который определяется как соотношение годового выпуска продукции к среднегодовой мощности этого года. Второй показатель — это коэффициент загрузки оборудования — определяется как соотношение используемого фактически фонда времени (в станко-часах) всего оборудования к располагаемому фонду времени по аналогичному кругу оборудования за аналогичный период. Данный показатель выявляет недостающее или излишнее оборудование.

Распространенные ошибки

Ошибка: Попытки увеличения производственных мощностей только за счет оптимизации и корректировки технологического процесса.

Добиться заметного показателя ПМ без финансовых влияний можно только в частных случаях. Путем оптимизации старого оборудования без замены аппаратуры на новые экземпляры нельзя зафиксировать мощность на высоком уровне.

Ошибка: Повышение мощности производства в целях увеличения прибыли в отношении узкоспециализированной продукции.

Повышение мощности производства товаров, предназначенных для использования только в определенной сфере деятельности, не всегда оказывает прямое влияние на размер прибыли. Нельзя увеличить доход организации, которая производит товар с ограниченным спросом на рынке, только посредством увеличения мощности. Это приведет к избытку предложения и, соответственно, к снижению цены.

Задача. Производственная мощность кухни

Рассчитайте суточную производственную мощность кухни и годовую производственную программу столовой по выпуску первых блюд.

Комментарий.

Если вдуматься в суть задачи… ну, ладно, допустим, что существует некий «суповой макдональдс», когда бесконечно потребляется один и тот же продукт, в одной и той же рецептуре, круглый год. Рыночные и сезонные колебания спроса автора не волнуют. Оставим смысловое наполнение (какой же, все-таки, бред…) на совести автора.

Данная задача приводится исключительно потому, что методика ее решения пригодится для промышленных предприятиях с серийным производством

Стоит обратить внимание и на то, что почему-то автор не учитывает режим работы персонала. На практике обязательно обратите на это внимание

С этим фактом связан также вопрос, как интерпретировать фразу «в смену». Если время работы кухни 10 часов, то у нас одна смена 10 часов или две смены по пять часов? При условии 40-часовой рабочей недели, получается, что одна смена со скользящим графиком работы персонала. То есть один человек может работать не более четырех дней в неделю.

Решение.

Начнем с суточной «производственной мощности».

Номинальный фонд времени составит:

10 часов х 60 минут = 600 минут

Эффективный фонд времени

600 — 50 = 550 минут

Время производственного цикла

120 + 20 = 140 минут

Количество операционных циклов в сутки составит

550 / 140 ≈ 3,93 = 3

Вот первый «сюрприз». Если бы у нас было серийное производство, то недостающие 10 минут (140х4 — 550) мы бы оплатили как сверхурочные и получили дополнительный объем продукции на склад (!). Но… у нас скоропортящаяся продукция, которая должна быть еще и продана и потреблена. Время работы ограничено режимом работы учреждения. То есть «на склад» мы положить ничего не можем! Поэтому принимаем число производственных циклов равным трем.

Теперь определяем объем продукции в порциях.

120 * 0.9 / 0.5 = 216 порций

Таким образом, выпуск в сутки составит 216 * 3 = 648 порций

Опять же, если бы речь шла о производстве, за счет переработки мы бы имели 4 производственных цикла. (216х4)

Годовой выпуск составит

648 * 305 = 65 880 порций

АНАЛИЗ ИЗНОСА ПАРКА ОБОРУДОВАНИЯ

Анализируя состояние оборудования, особое внимание уделяют его физическому и моральному износу (оборудование вследствие износа может полностью выйти из строя). Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей)

Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др

Физический износ — это потеря потребительской стоимости или материальный износ (изменение потребительских свойств или технико-экономических показателей). Физический износ характеризуется постепенным изнашиванием отдельных элементов оборудования под воздействием различных факторов: срок эксплуатации, степень загрузки, качество ремонтов, коррозия, окисление и др.

Оценка степени физического износа необходима, поскольку последствия износа проявляются в самых разных аспектах деятельности предприятия (в снижении качества выпускаемой продукции, падении мощности оборудования и снижении его технической производительности, увеличении затрат на содержание и эксплуатацию оборудования).

Моральный износ — это износ функциональный. Оборудование изнашивается из-за появления новых средств труда, по сравнению с которыми социальная и экономическая эффективность старой техники снижается.

Сущность морального износа состоит в уменьшении первоначальной стоимости оборудования в результате появления более современных, производительных и экономичных видов.

Основные факторы, определяющие величину морального износа:

- периодичность создания новых типов оборудования;

- продолжительность периода освоения;

- степень улучшения технико-экономических характеристик новой техники.

ЭТО ВАЖНО

Морально устаревшую технику эксплуатировать неэффективно, поэтому ее нужно заменить раньше наступления состояния физического износа.

Идеальной считается ситуация, когда срок физического износа совпадает с моральным, но в реальной жизни это встречается крайне редко. Обычно моральный износ наступает намного раньше, чем истекает срок службы оборудования.

Для обеспечения непрерывного производственного процесса существуют следующие основные формы возмещения износа: ремонт, замена и модернизация. По каждому виду оборудования технические службы предприятия определяют оптимальное соотношение форм возмещения износа, отвечающее требованиям организационно-технического развития предприятия в современных условиях.

Амортизация

Оборудование, являясь объектом длительного пользования, изнашивается и переносит свою стоимость на продукцию постепенно, через начисление амортизации. Другими словами, это накопление средств на восстановление оборудования, которое производится по частям за счет износа.

Согласно Налоговому кодексу РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Амортизационные отчисления — это денежное выражение степени износа основных средств (ОС), которое включается в состав издержек производства и формирует источник средств для приобретения оборудования взамен изношенному или способ возврата капитала, авансированного в оборудование.

Амортизационные группы и соответствующие им сроки полезного использования устанавливают в соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы». При этом определяют остаточную стоимость основных средств как разницу между первоначальной стоимостью и суммой амортизации основных средств.

Рассчитаем суммы амортизационных отчислений по годам (линейным методом) (табл. 4).

|

Таблица 4. Учет амортизации оборудования в компании «Альфа» |

||||||

|

Наименование основного средства |

Амортизационная группа |

Срок полезного использования |

Первоначальная стоимость, руб. |

Годовая сумма амортизации, руб. |

Годы эксплуатации основных средств |

|

|

первый |

второй |

|||||

|

Оборудование № 1 |

1 |

2 года |

57 140,17 |

28 570,09 |

28 570,09 |

28 570,09 |

|

Оборудование № 2 |

1 |

2 года |

46 524,71 |

23 262,36 |

23 262,36 |

23 262,36 |

|

Итого |

103 664,88 |

51 832,44 |

Когда вся стоимость основного средства будет перенесена на себестоимость изготавливаемой продукции за счет амортизационных отчислений, тогда сумма отчислений будет соответствовать первоначальной стоимости основного средства, амортизация перестанет начисляться.

Единица измерения производственной мощности

Единица измерения производственной мощности выбирается, исходя из технологических особенностей предприятия. Например, для консервного завода это могут быть условные банки, для пивоваренного — количество дал пива (1 дал — это декалитр), для машиностроительного предприятия, выпускающего ассортимент определенных видов оборудования — машинокомплекты и т.д. Если же выпускаемая продукция разнородна, но имеется общность технологии, то иногда производственная мощность может измеряться в единицах перерабатываемого сырья.

Иногда для оценки производственной мощности нужны не только количественные, но и качественные характеристики. Например, при добыче угля нас интересуют производственные возможности по извлечению определенного количества угля из-под земли и возможности его доставки на поверхность. Одновременно, для оценки «полезности» данной деятельности, количество добытого угля должно быть приведено к «товарному углю», то есть углю, который должен быть обогащен путем удаления из него примесей. А при высокой зольности добычи, количество товарной продукции может отличаться (в меньшую сторону) весьма существенно. Таким образом, для некоторых производств используют два измерителя производственной мощности одновременно — технологический и товарный.

Очень важным фактором, который часто забывают «советские» авторы является необходимость учитывать ограничения не только по производственным возможностям оборудования, но и по трудовым ресурсам. «Советские» учебники часто игнорируют тот факт, что дефицитным ресурсом может быть не только оборудование, но и человеческий труд. Поэтому для расчета производственной мощности необходимо обязательно учитывать оба фактора.

РАСЧЕТ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ ПРЕДПРИЯТИЯ

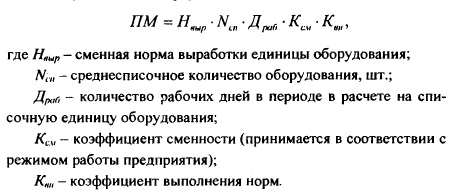

Рассчитаем производственные мощности ООО «Альфа», занимающегося изготовлением стульев. Для расчета производственных мощностей, то есть количества стульев, которое предприятие может выпустить на пределе своих возможностей, нужны следующие показатели:

- плановый годовой фонд рабочего времени с учетом потерь (количество рабочих часов каждого месяца по данным производственного календаря на соответствующий год);

- количество производственных рабочих по данным штатного расписания (в компании «Альфа» — 52 чел.);

- трудоемкость изготовления единицы продукции (в компании «Альфа» — 34 чел.-ч).

Чтобы определить производственные возможности, необходимо:

рассчитать общее количество рабочего времени (количество рабочих часов каждого месяца умножают на общее количество основных производственных рабочих):

1974 ч × 52 чел. = 102 648 чел.-ч;

определить полезный фонд рабочего времени с учетом потерь рабочего времени (по данным статистики прошлого отчетного периода у ООО «Альфа» они составляют приблизительно 10 % ежемесячно):

102 648,00 чел.-ч – 102 648,00 чел.-ч × 10 % = 92 382 чел.-ч;

рассчитать полезный фонд рабочего времени с учетом выработки (по данным статистики прошлого отчетного периода у ООО «Альфа» она составляет 140 % ежемесячно):

92 382,00 чел.-ч × 1,4 = 129 335 чел.-ч;

оценить количества изделий, которое предприятие может изготовить при имеющейся численности производственных рабочих:

129 335 чел.-ч / 34 чел.-ч = 3803 ед.;

- оценить объем незавершенного производства (НЗП). Предприятие не может ежемесячно выпускать только готовую продукцию, всегда остается определенный объем незавершенного производства, измеряемый в человеко-часах (237 чел.-ч);

- скорректировать количество готовой продукции с учетом НЗП:

237 чел.-ч / 34 чел.-ч. = 6 ед. (дополнительно предприятие может выпустить еще 6 стульев с учетом незавершенного производства);

скорректировать максимальный объем производства:

3797 ед. + 6 ед. = 3803 ед.

В соответствии с расчетами при максимальной загрузке производственных мощностей ООО «Альфа» может изготовить 3803 стула.

Таблица 1 — Показатели производственно-хозяйственной деятельности

|

№ п/п |

Наименование показателей |

измерения |

2012 год |

2013 год |

Теп роста, % |

Изменения |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1. |

Объем производства продукции в действующих ценах |

млн.р. |

19038 |

32642 |

1,7 |

+13614 |

|

|

2. |

Индекс объема производства продукции |

% |

99,4 |

171,5 |

1,7 |

+72,1 |

|

|

3. |

Запасы готовой продукции на конец отчетного периода к среднемесячному объему производства промышленной продукции |

% |

603,0 |

396.2 |

0,66 |

-206,8 |

|

|

4. |

Удельный вес новой продукции в объеме промышленного производства |

% |

10,7 |

4.5 |

0,4 |

-6,2 |

|

|

5. |

Доля сертифицированной продукции в объеме промышленного производства |

% |

87,5 |

90,3 |

1,0 |

+2,8 |

|

|

6. |

Выручка от реализации продукции |

млн.р. |

24623 |

40531 |

1,6 |

+15908 |

|

|

7. |

Индекс выручки от реализации продукции |

% |

116,6 |

164.6 |

1,4 |

+48 |

|

|

8. |

Объем экспорта |

т. долл. |

1033 |

359 |

0,35 |

-674 |

|

|

9. |

Удельный вес экспорта в объеме промышленной продукции |

% |

10,8 |

4.4 |

0,4 |

-6,4 |

|

|

10. |

Объем импорта |

т. долл. |

— |

242 |

— |

— |

|

|

11. |

Себестоимость реализованной продукции |

млн.р. |

24038 |

33460 |

1,4 |

+9422 |

|

|

11.1. |

материальные затраты |

млн.р. |

16947 |

23790 |

1,4 |

+6843 |

|

|

11.2. |

расходы на оплату труда |

млн.р. |

2990 |

4216 |

1,4 |

+1226 |

|

|

11.3. |

отчисления на социальные нужды |

млн.р. |

1050 |

1506 |

1,4 |

+456 |

|

|

11.4. |

амортизация основных средств и нематериальных активов |

млн.р. |

460 |

1171 |

2,5 |

+711 |

|

|

11.5. |

прочие затраты |

млн.р. |

2591 |

2777 |

1,07 |

+187 |

|

|

12 |

Показатель по энергосбережению |

-5,0 |

-20,4 |

0,25 |

-15,4 |

||

|

14. |

Себестоимость реализованной продукции на 1000 рублей реализованной продукции |

Руб. |

1080 |

938 |

0,87 |

-142 |

|

|

15. |

Прибыль от реализации продукции |

млн.р. |

-1876 |

2482 |

— |

+4358 |

|

|

16 |

Валовая добавленная стоимость |

млн.р. |

4933 |

10612 |

2,1 |

+5679 |

|

|

17 |

Индекс роста валовой добавленной стоимости |

% |

69,6 |

215,1 |

3,1 |

+145,5 |

|

|

18. |

Уровень рентабельности продаж |

% |

-7,6 |

6,1 |

— |

+13,7 |

|

|

19 |

Уровень рентабельности реализованной продукции |

% |

-7,8 |

7,4 |

— |

+15,2 |

|

|

20 |

Чистая прибыль |

млн.р. |

-4177 |

411 |

— |

+4588 |

|

|

21 |

Сумма просроченной кредиторской задолженности на конец отчетного периода |

млн.р. |

10582 |

14511 |

1,4 |

+3929 |

|

|

22 |

Удельный вес просроченной кредиторской задолженности в общей сумме кредиторской задолженности |

% |

54,1 |

47,2 |

0,87 |

-6,9 |

|

|

23 |

Сумма просроченной дебиторской задолженности на конец отчетного периода |

млн.р. |

4169 |

3005 |

0,7 |

-1164 |

|

|

24 |

Удельный вес просроченной дебиторской задолженности в общей сумме дебиторской задолженности |

% |

46,6 |

25,2 |

0,54 |

-21,4 |

|

|

25 |

Средства организации на отчетную дату |

млн.р. |

54075 |

41150 |

0,76 |

-12925 |

|

|

26.1. |

оборотные активы |

млн.р. |

26499 |

23550 |

0,89 |

-2949 |

|

|

26.2. |

внеоборотные активы |

млн.р. |

27576 |

17600 |

0,64 |

-9976 |

|

|

27 |

Среднесписочная численность |

чел. |

277 |

250 |

09 |

-27 |

|

|

28 |

Размер тарифной ставки 1 -го разряда |

руб. |

148600 |

206600 |

1,39 |

+5800 |

|

|

29 |

Среднемесячная заработная плата на 1 работающего |

тыс. руб |

772 |

1320 |

1,7 |

+548 |

Таблица 2 — Показатели производственной мощности

|

Показатели |

Значения |

|

|

Выпуск продукции, туб. |

22780 |

|

|

Производственная мощность, туб. |

23407,2 |

|

|

Уровень использования мощности, % |

97% |

|

Вид продукции |

Выпуск продукции, туб/год |

|

|

Огурцы купаловские |

1088 |

|

|

Соус томатный острый |

496,8 |

|

|

Повидло яблочное |

255,6 |

|

|

Рагу овощное |

799,8 |

|

|

Нектар морковный |

518 |

|

|

Сок березовый |

594 |

|

|

Сок апельсиновый |

16452,8 |

|

|

Нектар яблочный с мякотью |

2196 |

|

|

Нектар тыквенно-перси-ковый с мякотью |

1006,2 |

|

Показатели |

Значение |

|

|

Количество оборудования на заводе |

92 |

|

|

фактическая выработка консервов, туб |

22780 |

|

|

возможная выработка консервов, туб |

23407,2 |

Условия для увеличения объема выпускаемой продукции

В условиях рынка важнейшим фактором роста эффективности предприятия является повышение использования производственных мощностей. Однако это имеет смысл только тогда, когда весь объем выпускаемых товаров будет пользоваться покупательским спросом. В противном случае произойдет затоваривание предприятия продукцией.

Если рынок развит достаточно хорошо и спрос на продукции высок, то производственные мощности могут использоваться в объеме восьмидесяти-восьмидесяти пяти процентов. Если необходимые условия не выполняются, то величина вовлечения оборудования в технологический процесс способна упасть до коэффициента 0,3.

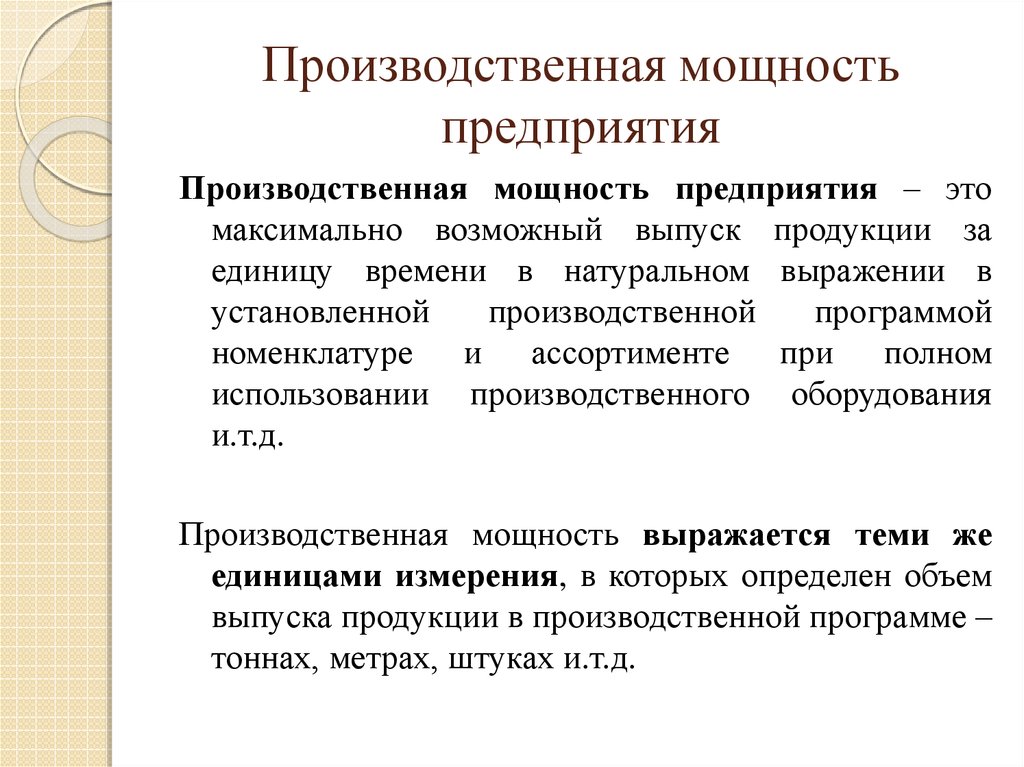

Производственные возможности предприятия

Результатом производственной деятельности предприятия является некоторая продукция (услуги, работы). Главным ограничением объемов изготовления продукции в компании выступают производственные возможности.

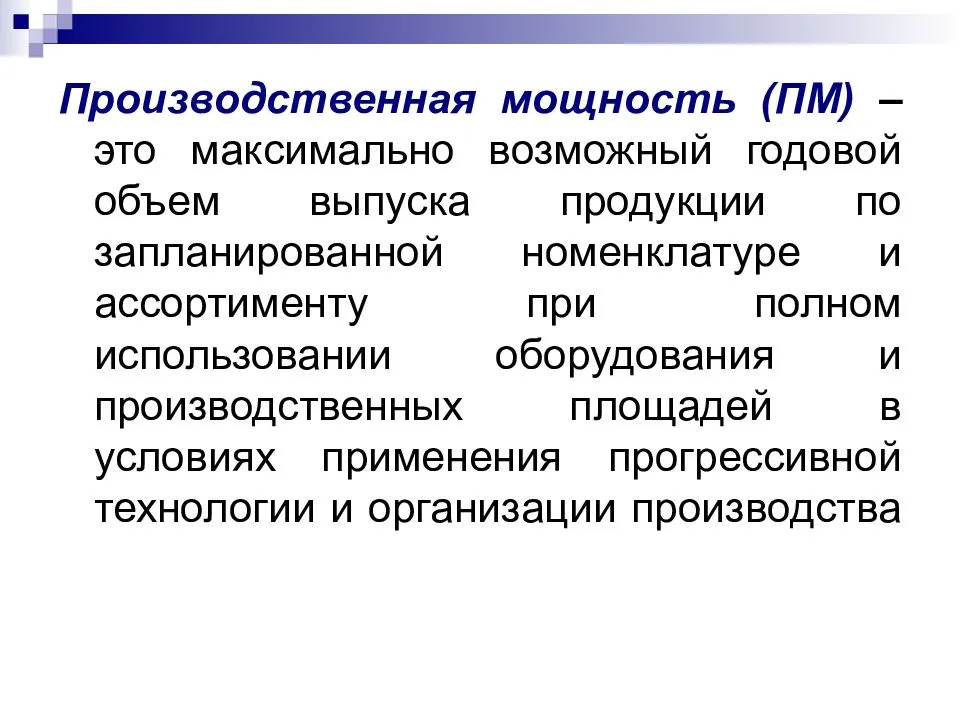

Конкретным выражением производственных возможностей всех предприятий служит определение оптимального объема производства, его производственная мощность. Под оптимальным объемом производства продукции подразумевается такой объем, который обеспечивает исполнение оформленных договоров и обязательств по изготовлению продукции (исполнению работ) в установленные сроки, с наименьшими затратами, с наибольшей возможной эффективностью.

Конкретным выражением производственных возможностей всех предприятий служит определение оптимального объема производства, его производственная мощность. Под оптимальным объемом производства продукции подразумевается такой объем, который обеспечивает исполнение оформленных договоров и обязательств по изготовлению продукции (исполнению работ) в установленные сроки, с наименьшими затратами, с наибольшей возможной эффективностью.

Также рассчитывают точку безубыточности — наименьший объем производства продукции, при котором предприятие окупает собственные затраты, но при этом не имеет прибыли. Чем разница между точкой безубыточности и объемом фактического производства больше, тем прибыль предприятия выше.

По итогам изучения сбыта изделий и конъюнктуры рынка соответственно с профилированием предприятия, его подразделений и их развитием разрабатывают производственную программу. Это один из разделов бизнес-плана предприятия, в котором имеются планируемые объемы изготовления в стоимостном и натуральном выражениях. Основание для формирования производственной программы — это перспективный план выпуска продукции.

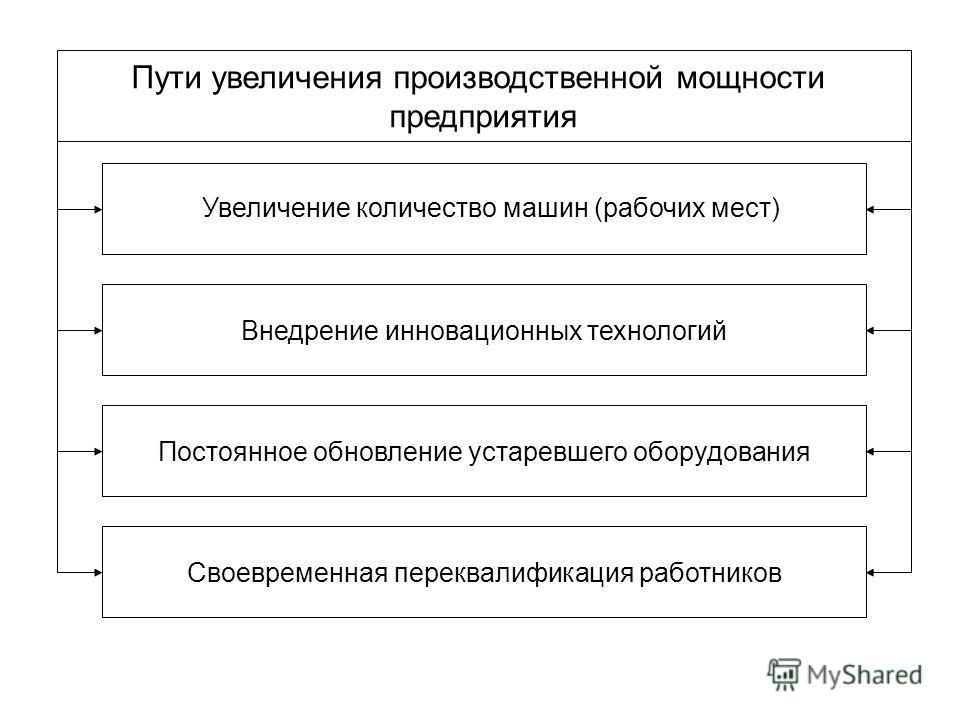

Способы увеличения производственной мощности

Существует несколько способов повышения мощности предприятия. Их можно разделить на две группы:

- выполняемые путем финансовых влияний;

- выполняемые посредством оптимизации и модернизации рабочего процесса.

В первые группу входят следующие действия и процедуры:

- замена оборудования на современные более технологичные аналоги;

- обновление парка аппаратуры, находящейся в аварийном состоянии;

- повышение износостойкости оборудования;

- улучшение качества используемого сырья;

- модернизация всего технологического процесса;

- ремонт;

- увеличение срока эксплуатации.

В способы оптимизации и модернизации рабочего процесса входят следующие процессы:

- увеличение парка оборудования;

- повышение количества смен для обеспечения эксплуатации с минимальными простоями;

- снижение количества циклов, необходимых для выпуска товаров;

- оптимизация используемых площадей;

- введение узконаправленной деятельности;

- корректировка процедуры планирования работы.

Методы расчета производственной мощности

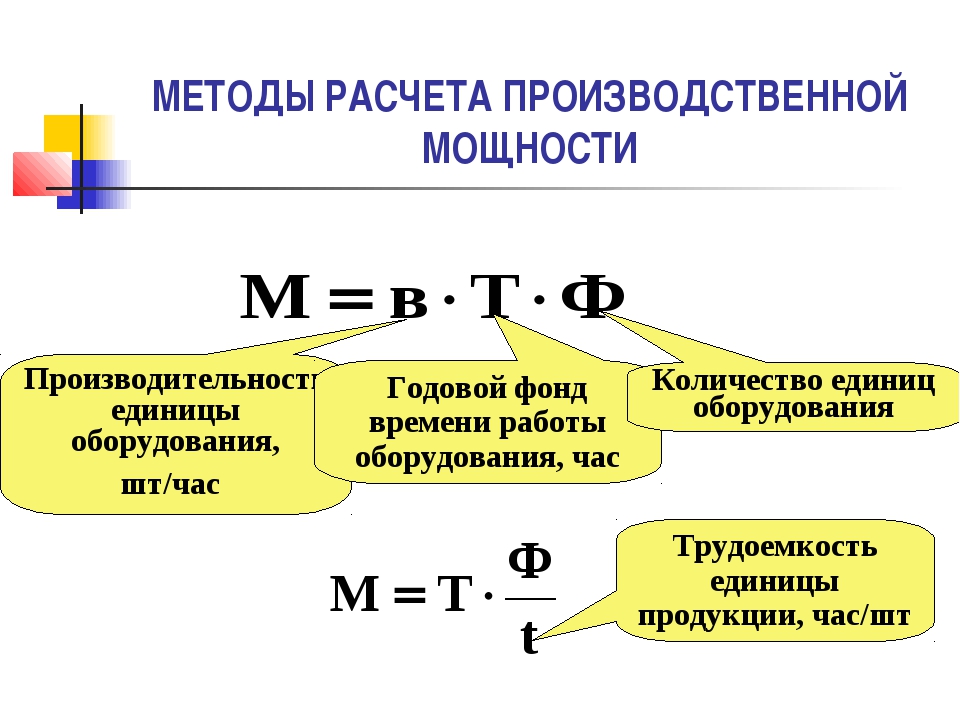

Вычисление показателя мощности предприятия может выполняться по двум методикам:

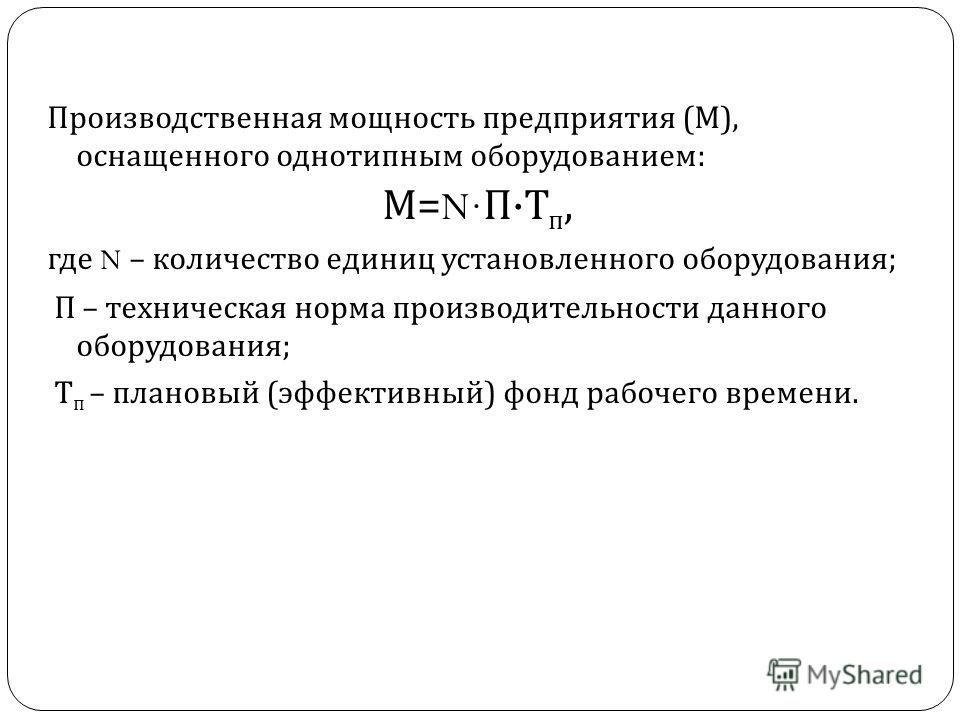

- Согласно трудоемкости производства.

- Согласно общей производительности оборудования.

По трудоемкости продукции

Для расчета по трудоемкости применяется следующая формула:

Эффективный фонд * Количество оборудования / Техническая норма, установленная для изготовления одной единицы продукции

По производительности оборудования

Расчет согласно общей производительности выполняется по формуле:

Эффективный фонд * Количество Оборудования * Производительность оборудования из расчета норма работы одного станка за один час

Показатели величины производственной мощности

Максимально вероятный объем готовой продукции рассчитывается при условии наилучшей организации труда и при идеальных условиях течения технологического процесса. В реальности этого добиться невозможно. Именно поэтому фактически объем выпущенной продукции всегда ниже того, который соответствует расчетному показателю. Для корректировки планирования возникает необходимость в определении уровня использования мощностей предприятия. В количественном выражении это значение равно отношению фактической годовой выработки к определенному за этот же период показателю объема выпуска продукции. Полученный при расчете уровень, показывающий процент использования всей производственной мощности, напрямую зависит от внутренних и внешних факторов, которые проявляются по отношению к технологическому процессу. К первым из них относятся те, которые непосредственно связаны с выпуском продукции (модернизация оборудования, режим работы и т.д.). А внешние факторы представляют собой состояние рынка, конкурентоспособность товаров, спрос на них и т.д.

Этапы расчета ПМ подразделений

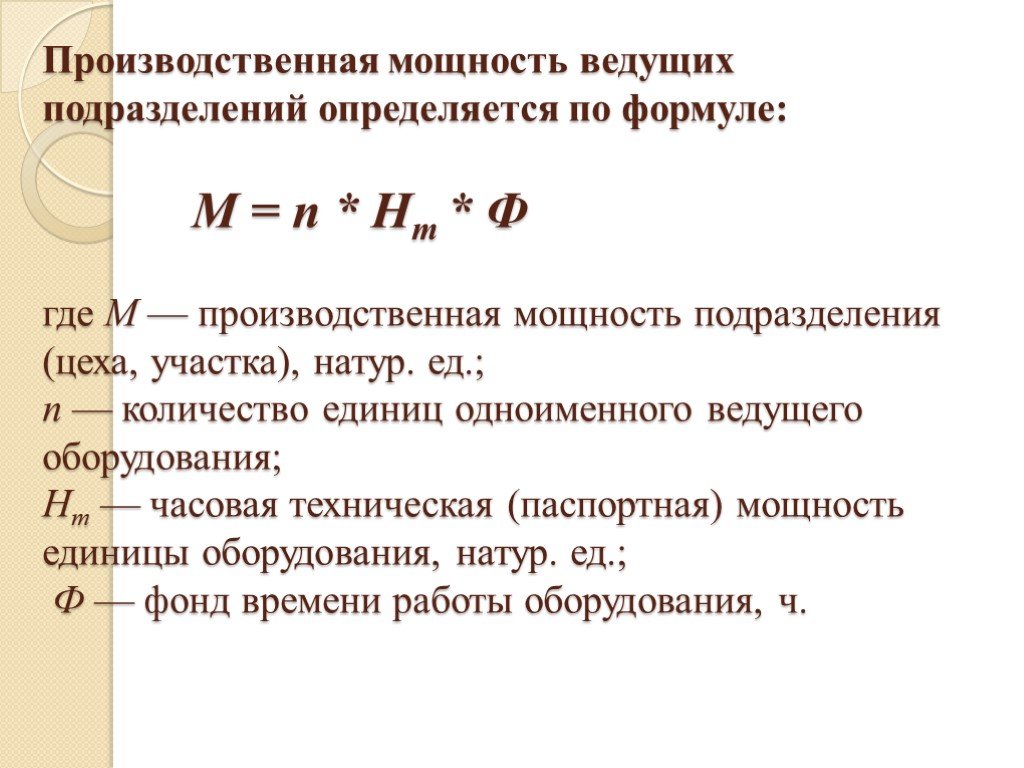

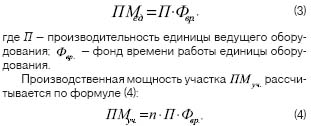

Для расчета ПМ участка необходимо:

- уточнить производственно-технологическую структуру участков и цехов;

- распределить работу по единицам оборудования;

- определить трудоемкость по действующим нормативам с учетом прогрессивного использования машин и оборудования;

- определить пропускную способность по группам взаимозаменяемого оборудования;

- определить ведущую группу, пм которой будет определяющей при расчете мощности участка;

- определить узкие места на участке (то есть те группы оборудования, пропускная способность которых меньше чем у ведущей группы) и принять меры по их устранению, разработать мероприятия по использованию оборудования, которое полностью не загружено;

- повторить расчеты согласно пунктам 4-6 данного перечня и установить пм при этом не забывая, что она определяется по ведущему звену.

Чтобы определить пм цеха, сначала необходимо рассчитать ее для участков. Для этого выбирается ведущий участок и, основываясь на его мощности, определяется мощность цеха. Так же при этом принимаются меры по устранению узких мест и по использованию недогруженного оборудования. Таким же образом производятся расчеты по предприятию в целом.

Анализ функционирования предприятия

Анализ деятельности требуется для получения показателя производственной мощности, который будет отражать работу предприятия при оптимальном использовании ресурсов и загрузке оборудования. Анализ проводится следующим образом:

- подсчет количества используемого оборудования – предполагается, что в организации применяется ограниченное количество единиц аппаратуры или техники;

- определение временного промежутка, который затрачивается на обработку и изготовление одного экземпляра продукции;

- определение оптимального значения количества товаров, которое можно изготовить за установленный временной период.

Для чего нужно анализировать критическую точку

Анализ критической точки необходим для получения реального показателя производственной мощности, по которому ресурсы предприятия будут использоваться в оптимальном режиме. Процесс подразумевает составление графиков зависимости между понесенными финансовыми затратами и доходами, полученными исходя из объема выпускаемой продукции. Точка пересечения графиков указывает на показатель производственной мощности, при достижении которого предприятие работает «в ноль», то есть не несет убытков.

Рассмотрели пути повышения уровня использования производственной мощности на ОАО «Борисовский консервный завод».

Списоклитературныхисточников

1. Головачев, А. С. Экономика предприятия. В 2 ч. Ч. 2: учеб. пособие /А. С. Головачев. — Минск : Высш. шк., 2008. — 464 с.

2 Изотова, С. Н. Организация производства на предприятиях пищевой отрасли: Под ред. Т. Л. Бажановой. // УО МГУП. — 2004. — 114 с.

3 Лещиловский, Л. Ф. Экономика предприятий и отраслей АПК: Учебник / Л. Ф. Лещиловский, П. В. Догиля, В. С. Тонкович. — Минск: БГЭУ, 2001. — 575 с.

4 Хрипач, В. Я. Экономика предприятия / Под ред. В. Я. Хрипача // — 2-е издание стереотип. — Минск: Экономпресс, 2001. — 464 с.

5 Ефименко, А. Г. Организация производства и управление предприятием / А. Г. Ефименко, Ю. Л. Синица // Метод. указания по выполнению курсовых работ. — Могилев: МГУП — 2006. — 39 с.

6 Общие требования и правила оформления текстовых документов: СТП СМК 4.2.3-01-2011 — Введ. 2011-04-07. -Могилев: Могилевский государственный университет продовольствия, 2011. — 43 с.

Размещено на Allbest.ru

Задача 5. Определить среднегодовую производственную мощность предприятия

Мощность предприятия на начало года насчитывала 35 800 т. конечной продукции. В течение года были введены следующие мощности: в июне – 3500т., в августе – 5420 т., в октябре – 2750 т. Было выведено мощностей: в апреле – 2250 т., в ноябре 8280 т. Необходимо определить: среднегодовую производственную мощность и мощность предприятия на конец года.

Решение.

Найдем среднегодовую мощность предприятия. Среднегодовую производственную мощность можно также определить и по следующей формуле:

Мм. – производственная мощность на начало года.

Мр. – мощность, которая вводится в эксплуатацию.

Мл. – мощность, которая выбыла с эксплуатации.

n1 – количество месяцев эксплуатации i-той мощности, которая введена в действие на протяжении года.

n2 – количество месяцев после вывода с эксплуатации i-той мощности на протяжении года, месяца.

Подставим значения в формулу.

Мс.= 35 800 + (3500*7+5420*5+2750*3)/12 – (2250*9+8280*2)/12= 35 800 +

+ (24 500+27 100+8250)/12 – (20 250+16 560)/12=35 800 + 59 850/12 –

– 36 810/12 =35 800 + 4985,7 – 3067,5=37 720 т.

Найдем производственную мощность на конец года. Для этого прибавим к производственной мощности на начало года добавленные мощности и вычтем выведенные мощности.

Подставим значения в формулу.

Мк.г.= 35 800+3500+5420+2750-2250-8280 = 36 940т.