Главная цель ПИФ!?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

Какие бывают ПИФ фонды?

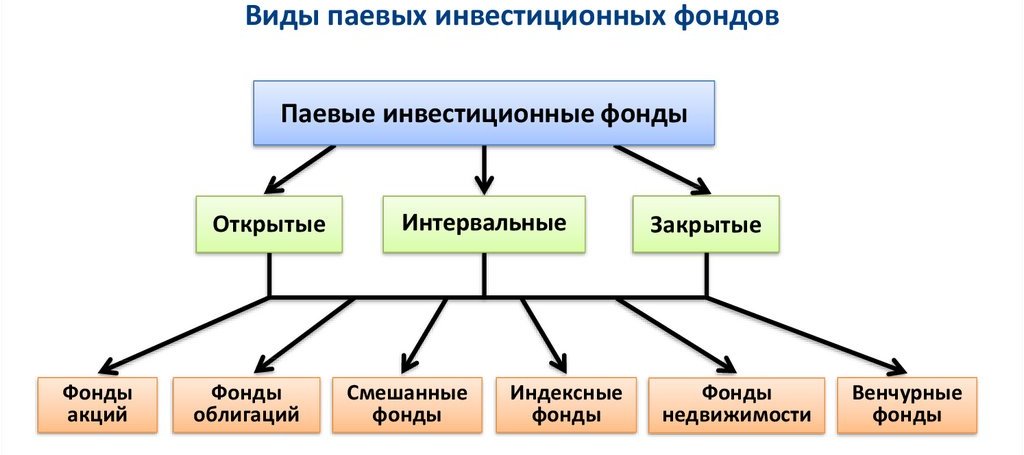

По разным параметрам выделяют несколько типов паевых инвестиционных фондов. Независимо от того, какой перед вами фонд по управлению, обороту вкладов или сфере деятельности, все они работают по одной схеме:

- Осуществляется покупка паев инвесторами.

- Деньги диверсифицируются и вкладываются в доходные, в нынешней финансовой ситуации, ниши.

- Происходит раздел прибыли соответственно размеру изначальных вложений.

В зависимости от того, куда в дальнейшем инвестируются средства вкладчиков фонда, выделяют те основные категории, которые я перечислила ниже.

Фонд денежного рынка

ПИФ, который вкладывает средства в самые надежные инвестинструменты — к примеру, те же облигации. Но суть в том, что в оборот идет только часть средств (чаще всего половина), а остальные кладутся на депозит и приносят минимальную прибыль. По сути такой фонд соперничает в прибыли с банком, но только здесь имеется более долгосрочная перспектива получения дохода. Собственно говоря, большой популярностью такой фонд не пользуется, так как приносит мало, но зато практически нет никаких рисков потери средств (если учитывать только минимальные торговые риски).

Фонд облигаций

ПИФ, который занимается облигациями имеет название бонд-фонд. Многие фонды отдают предпочтение облигациям по той причине, что это низкорискованный инвестиционный инструмент, который приносит фиксированную стабильную прибыль. Вкладчик такого фонда может быть уверен в том, что при любых обстоятельствах он получит свой доход (если конечно фонд не окажется мошенником), но в то же время прибыль эта будет небольшая, порядка 6-8%.

Фонд акций

Инвестиции в акции давно обрели популярность и ПИФы также не прошли мимо такого инвестиционного инструмента. Выгодно купив акции какой-то компании и перепродав их на бирже можно получить хороший заработок. Его размер зависит от стратегий конкретного фонда — есть более рискованные, которые приносят шикарный профит и те, кто не готов идти на большие риски, обезопасив средства инвесторов — они приносят несколько меньшую прибыль. При этом необходимо понимать, что существуют различные типы компаний, акциями которых можно оперировать и наиболее прибыльные из них, как правило, требуют длительного вложения средств.

Фонд смешанных инвестиций

Сбалансированный инвестиционный фонд предполагает управление несколькими типами инвестиционных инструментов — чаще всего активы такого фонда вкладывают в наиболее ликвидные типы ценных бумаг. Нужно понимать, что такая инвестиция потребует от управляющих знаний в различных областях экономики, а также основательных способностей к анализу, иначе деньги пайщиков могут быть утеряны из-за неграмотного управления.

Фонд недвижимости

Фонды недвижимости вкладывают средства в жилую, коммерческую недвижимость, здания на стадии строительства и земельные участки. При этом направление деятельности фонда может быть различным — сдача в аренду, продажа, операции с землей. Поэтому доходность в таких фондах очень нехилая, но и купить пай в них не так и просто: во-первых, чаще это фонды закрытого типа, так как на реализацию недвижимости требуется солидный промежуток времени, а во-вторых, сумма покупки пая достаточно высокая — стартует от десятка тысяч долларов.

Индексный фонд

Одним из наиболее доходных ПИФов считается индексный фонд – управление средств в нем основано на скачках того или иного индикатора. По сути, фонд включает в свой портфель те инвестиции, которые влияют на конкретный индикатор. Динамика рынка обеспечивает и повышения стоимости имеющихся в управлении активов.

Сумма входа в индексный фонд очень демократична, поэтому если вы хотите заработать в ПИФе, но больших сумм нет — это именно ваш вариант. Если же вас интересуют более прибыльные инвестиционные фонды, то читайте статью блога о венчурных инвестициях.

Преимущества и недостатки

Знаю многих инвесторов, особенно начинающих, которые не захотели изучать все плюсы и минусы доверительного управления, вложили деньги в ПИФ и через пару лет разочаровались в таком способе инвестирования. В моих будущих материалах мы еще подробнее будем говорить о преимуществах биржевых индексных фондов перед ПИФом. Именно этот инструмент сегодня рекомендуют финансовые консультанты пассивным инвесторам.

Итак, преимущества ПИФов:

Деньги инвесторов и активы хранятся на специальных счетах, отделены от счетов управляющей компании под жестким контролем государства

В этом случае риск потерять свои средства минимальный.

Невысокий порог входа, что немаловажно для начинающего инвестора.

Большой выбор фондов (на август 2019 года 236 штук), можно подобрать под свои финансовые цели и ожидания риска.

Возможность диверсифицировать вложенные средства по различным классам активов, тем самым снижая риск и повышая доходность портфеля.

Доходность может быть значительно выше, чем по депозитам в банках (но может быть и ниже).

Активами управляют профессионалы со специальным образованием. Они не меньше вкладчиков заинтересованы в минимизации рисков и максимизации прибыли.

Недостатки:

- Средства пайщиков не застрахованы в системе страхования вкладов, как депозиты в банках.

- Получение дохода никто не гарантирует. И даже имеющаяся доходность за предыдущие годы не определяет ее в будущем.

- Эффективность управления зависит от профессионализма УК, иногда с этим возникают серьезные проблемы.

- Высокие комиссии по сравнению с индексными фондами. Статистика показывает, что они растут.

- Доступ в закрытые ПИФы обычным инвесторам практически закрыт. Порог входа высокий, от нескольких миллионов рублей.

- Оценщиков, аудиторов, депозитарий нельзя назвать независимыми участниками. Они получают вознаграждение от УК, поэтому в спорных ситуациях могут быть на ее стороне, а не на стороне пайщика.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Для обычного клиента это плохо, потому что такие УК не заботятся о качестве услуг и не дорожат своей репутацией. Основной пайщик обеспечивает им стабильность, а остальных инвесторов они рассматривают как небольшой дополнительный доход.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Хитрость в том, что пайщик не может узнать, кто кроме него владеет паями фонда. УК каждый месяц посылает в Банк России отчет о владельцах паев, но это закрытая информация, она не разглашается. Единственный вариант — спросить представителя УК во время личной беседы, но УК не обязана раскрывать эту информацию.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Я бы не советовал ПИФы тем, кто хочет вложить деньги и забыть о них на пару лет. Пайщику стоит периодически проверять, как идут дела у УК, узнавать о стратегии, планах и прогнозах.

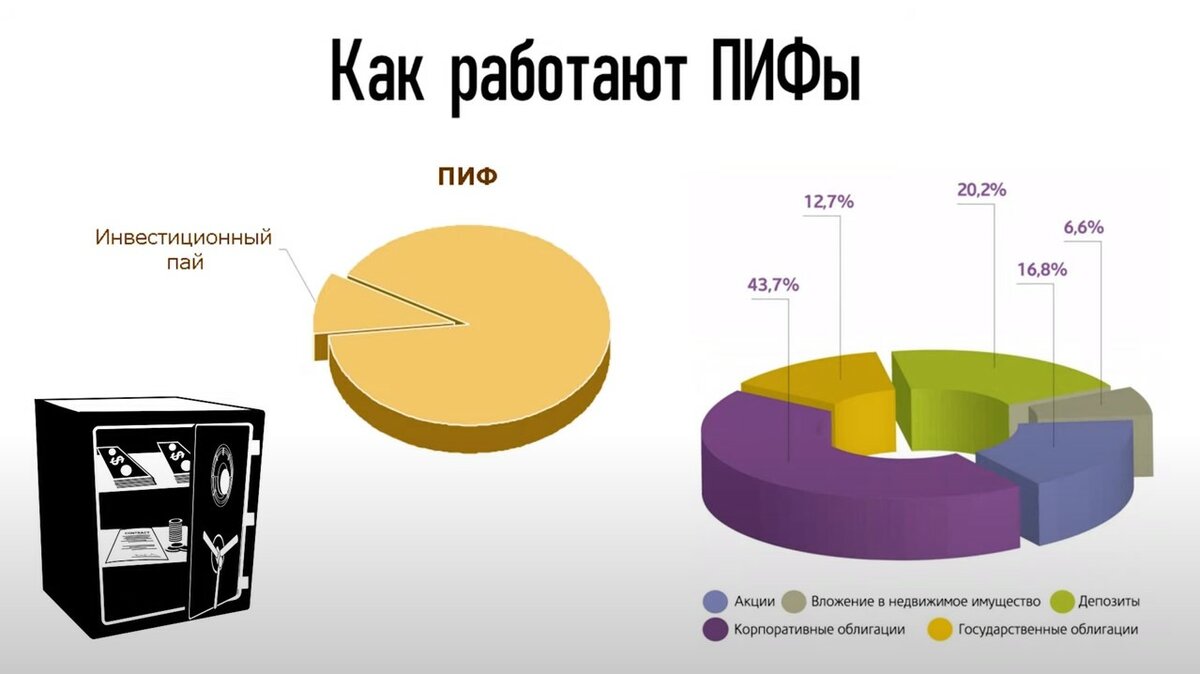

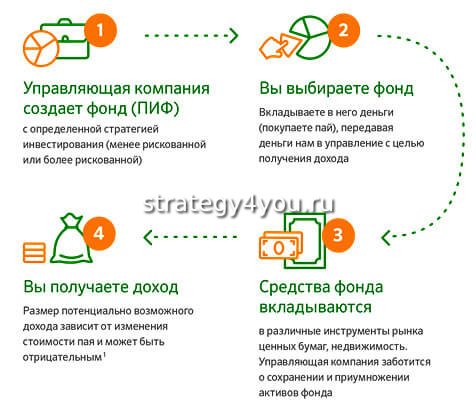

Как устроены ПИФы

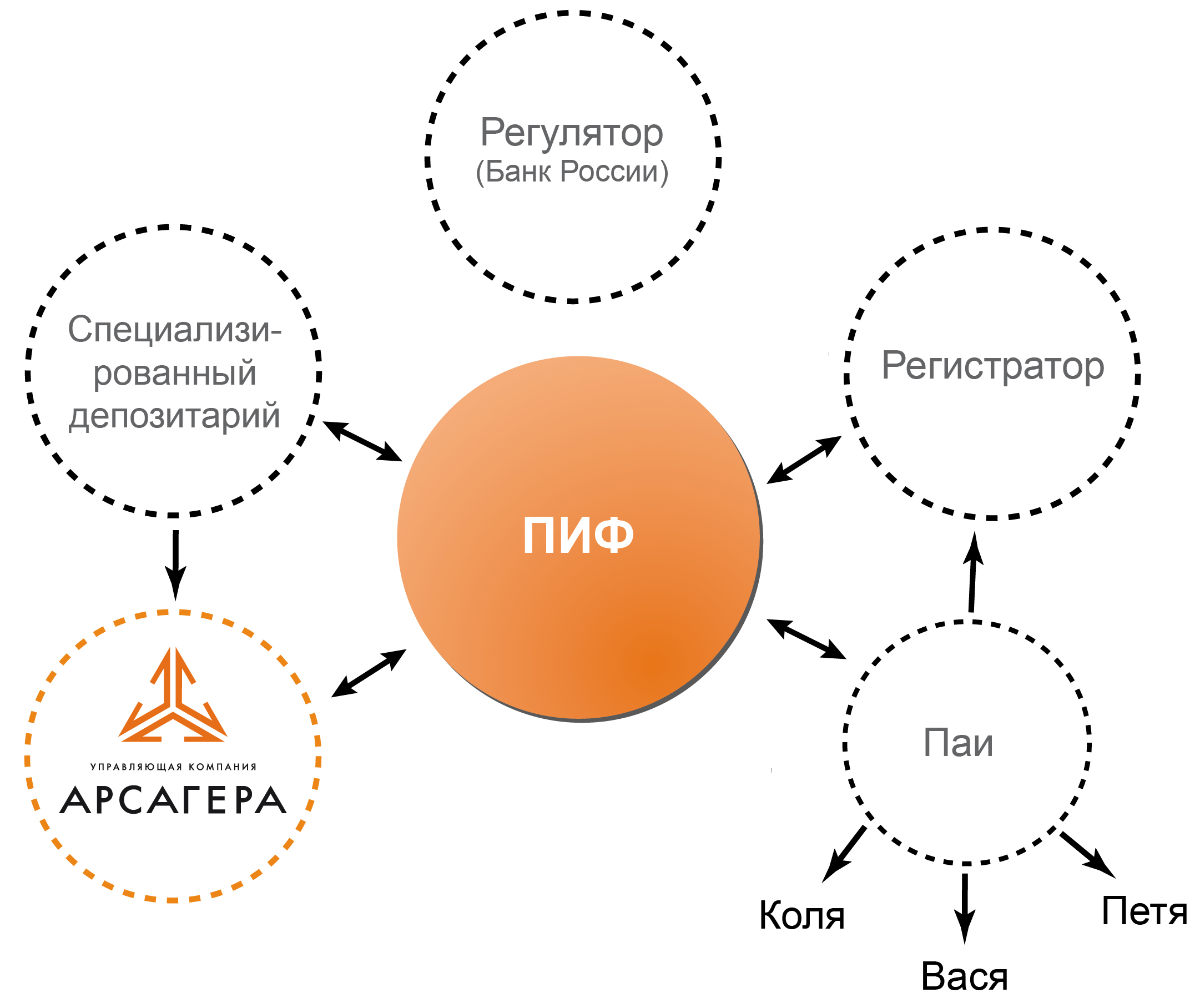

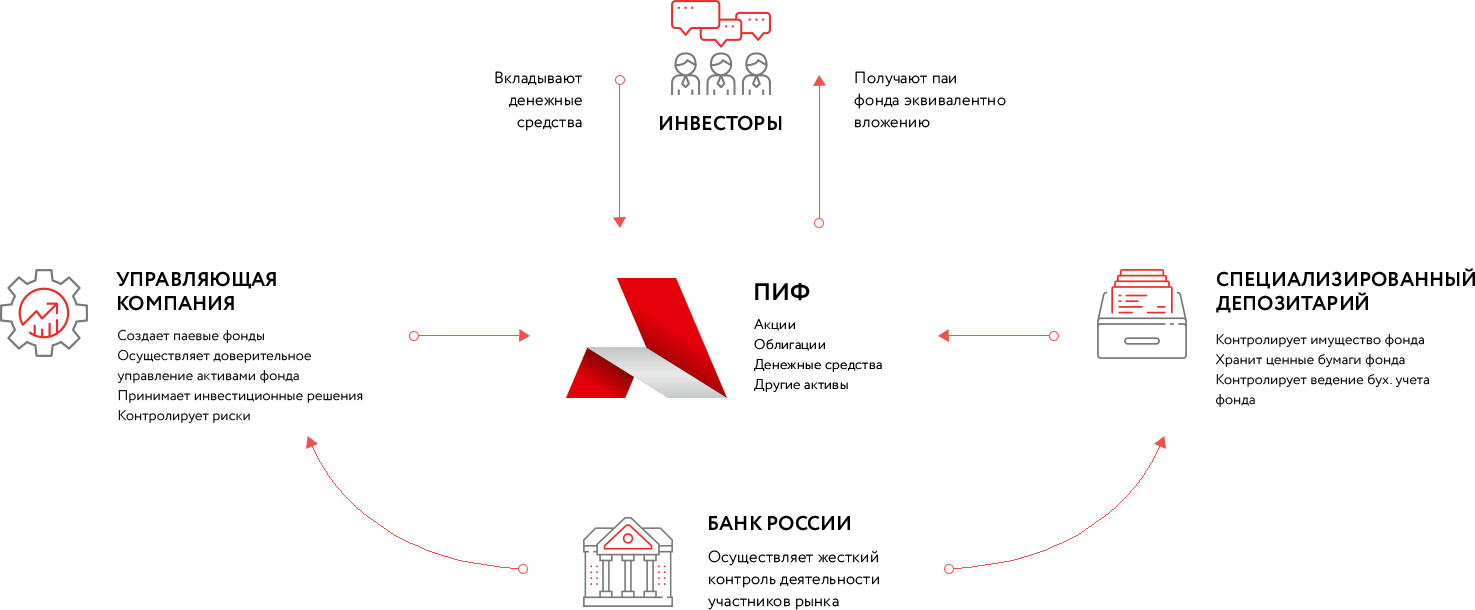

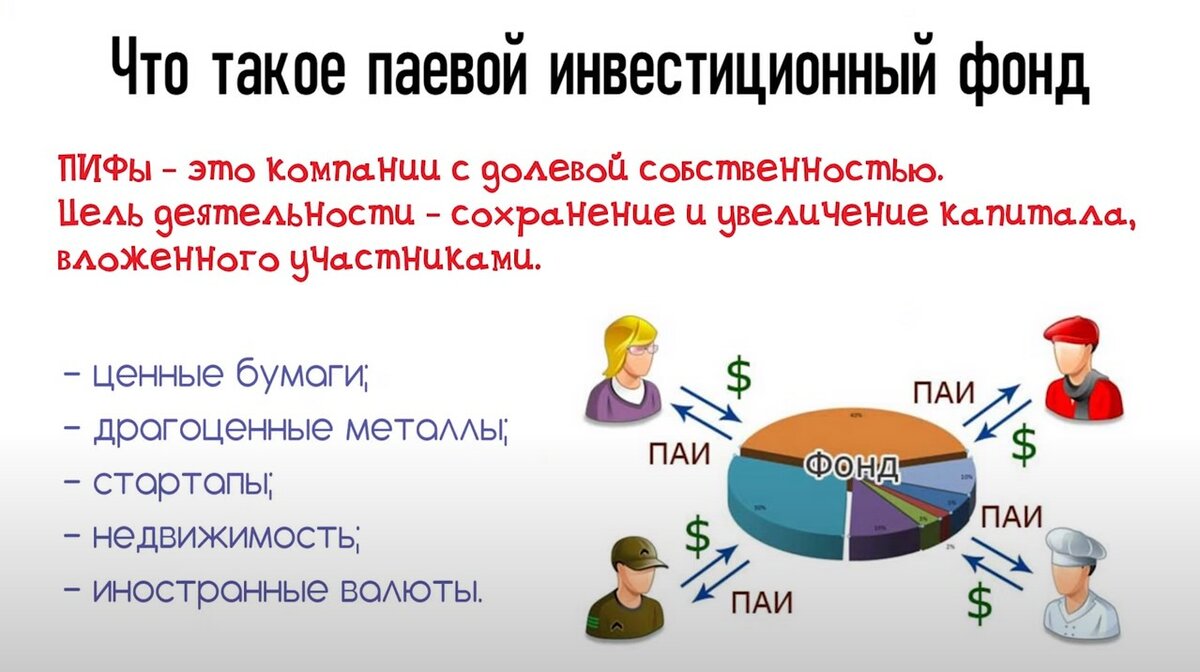

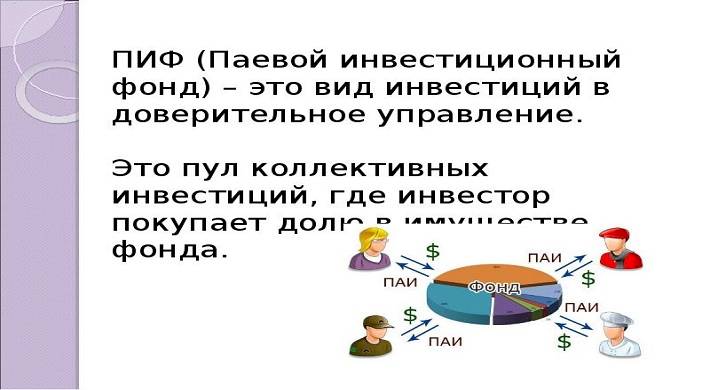

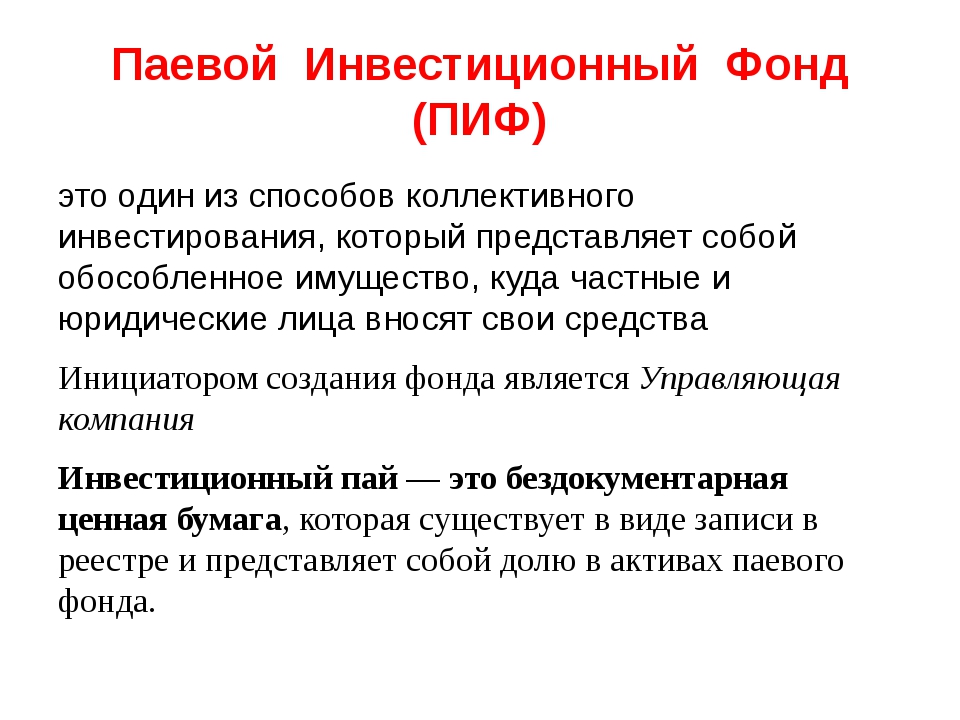

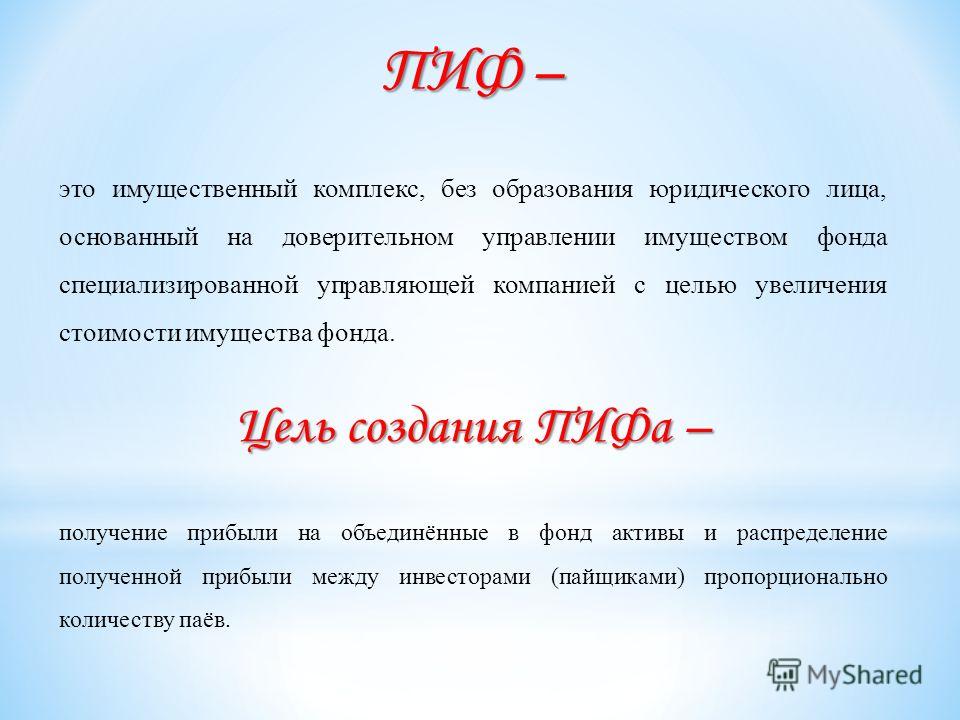

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Услуги УК платные. Управляющей компании выгодно, чтобы паи ее фондов росли в цене: это лучшая реклама для привлечения новых пайщиков. Чем больше пайщиков, тем больше активов у УК и тем больше денег она получает за свою работу.

За активы пайщиков УК отвечает перед законом, поэтому она не может просто так их продать, забрать деньги и уйти в закат.

Перед тем как стать пайщиком, инвестор изучает правила доверительного управления фондом, ПДУ, — документ, где прописаны условия функционирования ПИФа, — и затем передает деньги или другое имущество в управление УК. Оно становится общей долевой собственностью пайщиков, и забрать его из фонда больше нельзя.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

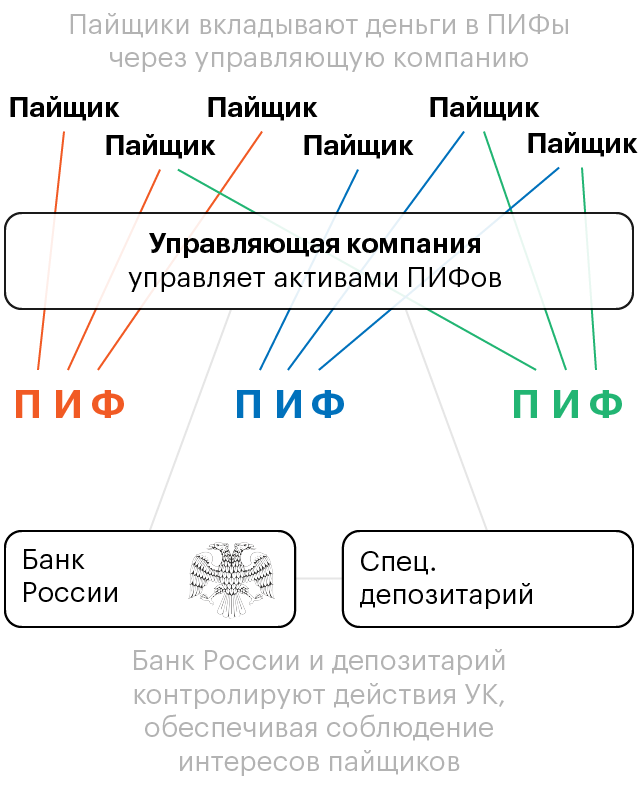

Немного объясню, что изображено на схеме.

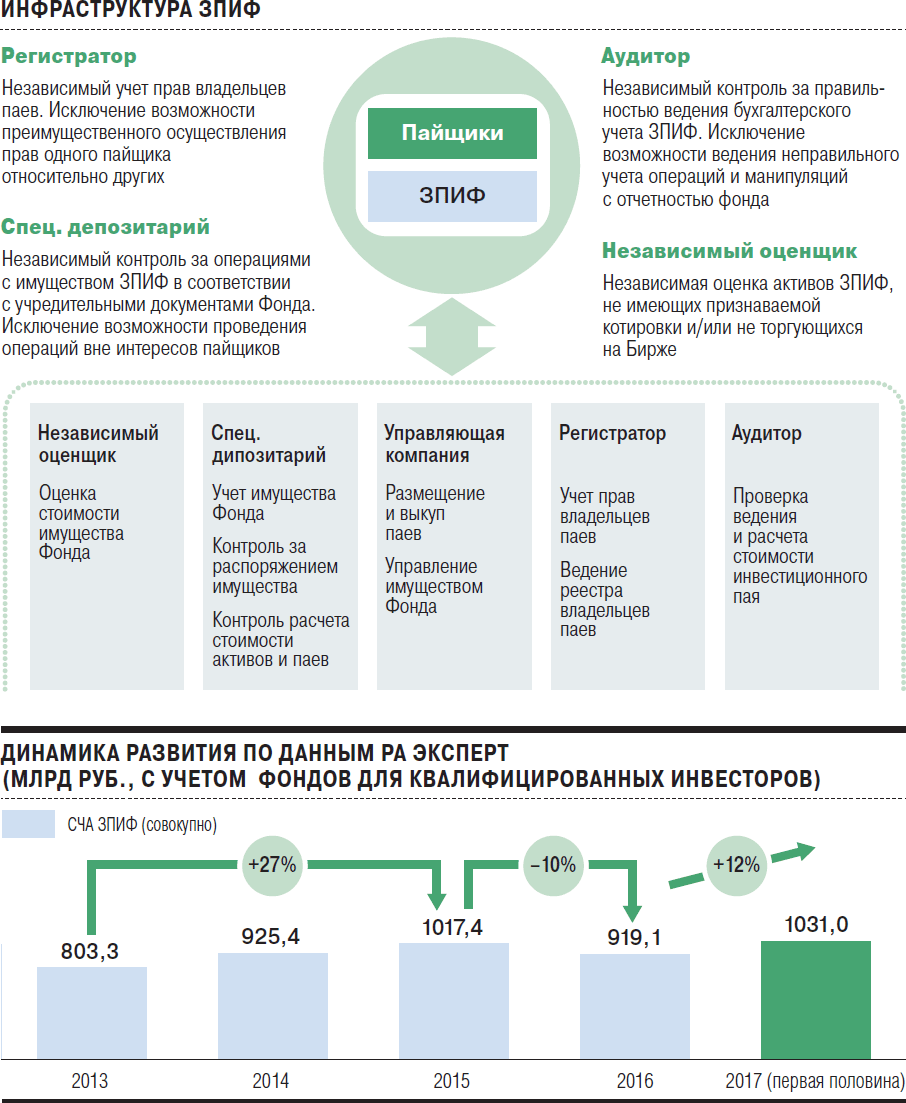

Пайщики инвестируют в разные фонды, а УК распоряжается ими, зарабатывая пайщику деньги. Разные пайщики могут вкладывать в один и тот же фонд. Фонды инвестируют в разные активы.

Одна и та же УК может управлять разными ПИФами. Ежемесячно она забирает из каждого фонда часть средств в качестве своего вознаграждения.

УК тесно взаимодействует со специализированным депозитарием (СД). СД оказывает УК услуги: ведет параллельный учет имущества фондов, выдает согласие на сделки, контролирует распоряжение имуществом ПИФов в интересах пайщиков, согласовывает отчетность УК. За эти услуги спецдепозитарий тоже получает от УК ежемесячное вознаграждение.

УК и СД подконтрольны ЦБ РФ: сдают ему отчетность фондов, предоставляют информацию по запросу, соблюдают все нормативно-правовые акты Центробанка.

ЦБ РФ и СД для управляющей компании — контролирующие органы. Они следят за действиями УК в целях соблюдения интересов пайщиков.

ЦБ может направить запрос в спецдепозитарий, чтобы получить интересующую его информацию об управляющей компании, и СД обязан эту информацию предоставить.

Подводные камни и другие скрытые моменты

Ко всему вышеперечисленному можно дополнительно добавить пару скрытых моментов.

Покупка «собственных» активов. Обычно это касается фондов облигаций. Банк выпускает долговые бумаги. А управляющая компания, работающая в связке с банком, вкладывает деньги инвесторов в эти «свои» облигации. Даже если это не прописано в стратегии управления.

Выгоду получают все (кроме конечных пайщиков). Банк успешно разместил бумаги. УК получила определенный бонус за выкуп «нужных» банку активов.

Рекламные буклеты. В офисах любят показывать различные картинки (графики и показатели доходности) в брошюрах. Смысл примерно у них одинаковый. При вложении в ПИФ (название фонда) такого-то числа года и до …….. была получена прибыль 50 (100, 200%).

Здесь все просто. Выбирается благоприятный период, за который фонд показал максимальную доходность (год-два, и даже всего несколько месяцев). И вот эту информацию «скармливают» клиентам. Посмотрите, какие возможности, какие прибыли. Все у нас хорошо и замечательно.

Нет полного раскрытия информации. Клиенты практически никогда не знают, куда реально фонд вкладывает деньги. УК предоставляет информацию раз в квартал. В остальное время для простых пайщиков все окутано завесой тайны.

Недостатки ПИФов

Доход не гарантирован. УК не может гарантировать, что пай подорожает, потому что любые инвестиции — это риск. Если УК вложилась в акции, а эмитент обанкротился, пайщики потеряют деньги. У инвестиций в депозиты и недвижимость тоже есть риски: у банка могут отобрать лицензию, а здание может банально рухнуть. Поэтому в каждом ПДУ указывается, что результаты инвестирования в прошлом не определяют доходов в будущем.

Постоянно растущие комиссии. Каждый год Банк России ужесточает требования к сотрудникам УК, поэтому УК расширяют штат и повышают зарплаты. Соответственно, стоимость услуг для клиентов растет.

Шесть лет назад УК из пяти финансовых специалистов могла вести восемь закрытых фондов за вознаграждение в 50 000 Р в месяц с каждого фонда. Сейчас УК, которая ведет восемь закрытых фондов, берет с каждого ПИФа от 150 000 Р в месяц, а штат увеличился минимум вдвое. Это усредненные расчеты, они могут меняться в зависимости от активности фондов.

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК, с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 5000 рублей и от 50 000 рублей. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

СД, регистратор, оценщик и аудитор работают на УК. Несмотря на то, что СД контролирует соблюдение интересов пайщиков, вознаграждение ему платит УК. Это значит, что в ситуациях, которые напрямую не противоречат законодательству, СД выгоднее договориться с УК, попросив видоизменить или переписать спорные условия сделки.

Самые крупные холдинги кроме своей УК создают еще и собственный депозитарий. Это не запрещено законом. Например, УК «ВТБ капитал управление активами» обслуживается в СД «ВТБ специализированный депозитарий». Группа компаний «Регион» тоже имеет свою УК и свой СД.

Оценщика и аудитора УК выбирает для фонда сама и оплачивает их услуги за счет ПИФа. Поэтому УК может попросить оценщика немного завысить оценочную стоимость активов, чтобы увеличить свое вознаграждение. Аудитора можно попросить не выносить в аудиторское заключение мелкие нарушения, чтобы не портить репутацию УК в глазах пайщиков. То есть все свое, карманное.

Лицензионные риски. Если у УК отзовут лицензию, пайщикам придется искать другого доверительного управляющего.

Если аннулируют лицензию депозитария, работа УК на время остановится. УК придется срочно искать другой СД, регистрировать изменения в ПДУ, пересматривать размер вознаграждений и регламент работы. Аннулирование лицензии может привести к срыву сделок и недополучению дохода.

Вместо заключения

О критериях выбора ПИФов, их надежности и доходности мы поговорим в следующей статье. А пока попробуем собрать воедино все, что мы знаем об их сильных и слабых сторонах.

Преимущества:

- Массовая доступность для большого количества индивидуальных вкладчиков. Порог входа — от 1 тыс. руб.

- Широкий выбор типов ПИФ и их специализаций по объектам вложений.

- Многоуровневая система государственного контроля и защиты инвестиций (положительно отражается на надежности).

- Профессиональное управление.

- Минимизация рисков благодаря внушительному размеру портфеля и возможности диверсификации вложений (полностью зависит от размера фонда и его специфики).

- Хорошая ликвидность паев благодаря их свободному обращению (для открытых ПИФов).

- Инвестиционные налоговые вычеты и возможность зачета убытков прошлых лет.

- Льготы на комиссионное биржевое обслуживание (за счет объема услуг по сравнению с индивидуальными инвесторами).

- Информационная прозрачность.

Недостатки:

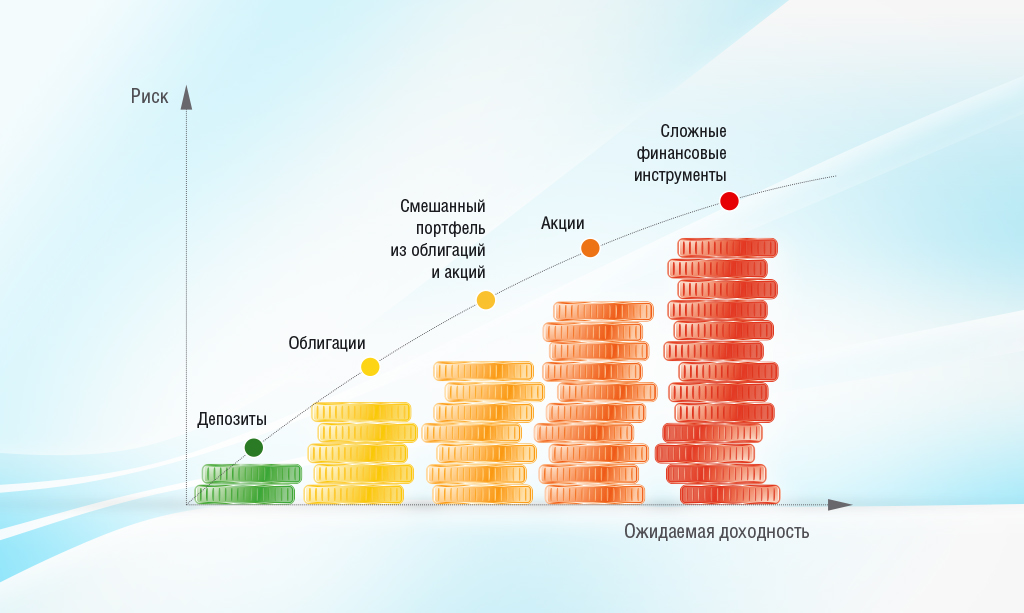

- Повышенные рыночные риски по сравнению с безопасными способами инвестирования: облигации, депозиты. При системном кризисе ПИФы уходят в минус (пример: кризис 2008 г.).

- Дополнительные расходы инвестора: постоянные затраты на управление (даже в том случае, если фонд несет убытки), комиссии при покупке и погашении.

- Государственные ограничения на выбор инвестиционных активов (зависят от специфики фонда, но индивидуальный инвестор таких ограничений не имеет вовсе).

- Повышенные риски резкого снижения стоимости при обвале рынка (обусловлены государственными ограничениями на структуру).

- Деятельность ПИФ не попадает под действие программы страхования вкладов. Существует правовая возможность ликвидации или реорганизации фонда по инициативе УК. Если прекращение ПИФ произойдет в момент кризиса, стоимость чистых активов значительно снизится, и пайщики выйдут из бизнеса с большими убытками.

В завершение представляем вам ТОП 10 управляющих компаний по размеру чистых активов ПИФ

| № | Управляющая компания | СЧА фондов УК, млн. руб. | Доля по СЧА в управлении, % | Количество фондов |

|---|---|---|---|---|

| 1 |

Сбербанк Управление Активами |

48 119.32 |

24.46 | 20 |

| 2 | Райффайзен Капитал | 31 091.09 |

15.80 |

17 |

| 3 | Альфа-Капитал |

28 594.77 |

14.54 |

15 |

| 4 |

Газпромбанк — Управление активами |

18 446.44 |

9.38 |

10 |

| 5 |

УРАЛСИБ |

11 032.04 |

5.61 |

15 |

| 6 | ВТБ Капитал Управление активами |

9 450.27 |

4.80 | 19 |

| 7 | Система Капитал |

9 325.98 |

4.74 |

5 |

| 8 | Атон-менеджмент |

5 499.66 |

2.80 |

6 |

| 9 |

Пенсионные накопления |

4 526.82 |

2.30 |

2 |

| 10 | КапиталЪ | 4 479.52 |

2.28 |

11 |

*по данным pif.investfunds.ru на октябрь 2017 года.

Безопасных вложений!

Полезное видео, лекция о ПИФ от высшей школы экономики.

Отличия

Покупка и продажа паев ПИФов. Купить паи ПИФа можно в офисе управляющей компании, в офисе ее агента (обычно это связанный с УК банк) либо на сайте УК. Погасить паи можно также через управляющую компанию, еще можно паи одного ПИФа поменять на паи другого (в рамках одной управляющей компании).

На бирже паи некоторых ПИФов тоже присутствуют, но покупать и продавать их там неудобно.

Покупка и продажа акций ETF. Для покупки и продажи акций ETF нужен брокерский счет или ИИС: нужно подать заявку брокеру через торговый терминал или поручением по телефону. Ликвидность акций ETF на бирже отличная, купить и продать большое количество бумаг можно в любой торговый день.

Управление ПИФами. Чаще всего ПИФами активно управляет УК — то есть пытается показать доходность выше, чем у рыночного индекса. Но в долгосрочной перспективе доходность фондов с активным управлением обычно ниже, чем у фондов с пассивным управлением. Обыгрывать индекс много лет подряд почти невозможно.

Управление ETF. Биржевые инвестиционные фонды почти всегда следуют индексу акций, облигаций или товаров (например, повторяют динамику цен на золото). Управляющая компания не пытается обогнать индекс, а инвестирует во все бумаги индекса сразу, стараясь соответствовать его структуре с точностью до долей процента.

Комиссии. У ETF комиссии за управление намного ниже, чем у ПИФов. У российских ETF комиссия за управление не более 0,95% от среднегодовой стоимости активов, а у ПИФов — 3—4% в год и даже больше. Каждый лишний процент комиссии при прочих равных уменьшает прибыль инвестора.

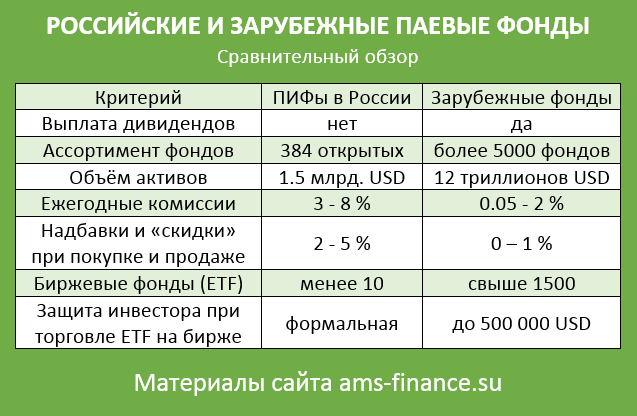

Еще у ПИФов бывают комиссии за покупку пая (надбавка) и за погашение пая (скидка). Так управляющая компания дополнительно зарабатывает. При сделках с ETF такого нет — инвестор оплачивает только услуги брокера.

Контроль. Торгующиеся на Московской бирже ETF регулируются не только российским Центробанком, но и иностранными центробанками. За деятельностью ETF больше контроля — они считаются более надежным и прозрачным инструментом.

Есть много и других отличий. Например, цена пая ПИФа устанавливается раз в день по итогам прошедшего дня, а цена акции ETF колеблется весь торговый день вместе с ценой базового актива. Можно купить дробное число паев ПИФа, а в ETF — только целое число акций. Еще УК может внезапно поменять инвестиционную декларацию какого-нибудь своего ПИФа, и тот вместо акций Европы начнет вкладываться в акции какой-нибудь азиатской страны. С ETF такого не случается.

Как и где вложить деньги в ПИФ

Самые известные и крупные ПИФы в России куда можно вложить деньги, являются:

- ПИФы Сбербанка

- ПИФы Газпрома

- ПИФы ВТБ

- ПИФы Альфа Капитал

- ПИФы Уралсиб

Также стоит упомянуть о схожести инвестиций в ПИФы и ПАММ счета.

ПАММ счета – это своего рода ПИФ, где инвестициями управляет не отдельная компания, а отдельный трейдер на валютном рынке. Именно он и открывает свой ПАММ счет, доступный для инвестирования неограниченного количества инвесторов. Деятельность трейдера регулирует брокер с лицензией ЦБ России. Доходность инвестиций в ПАММ счета граничит на уровне 40-80% годовых при условии портфельных инвестиций, то есть вложении одновременно в несколько ПАММ счетов для диверсификации рисков. Более подробно вы можете почитать об этом в отдельных статьях:

- Что такое ПАММ счет

- Как выбрать ПАММ счет

- Наш инвестиционный портфель

- Брокер Альпари

Активы ПИФов

15 видов активов

15 видов активов

Активы ПИФов открытого типа могут включать только 6 первых наименований, интервальных – 8, и лишь ЗПИФам для квалифицированных инвесторов доступны все 15.

Рекомендованные для вас статьи:

Куда конкретно вкладывают деньги Богатые Люди в примерах

Куда вложить миллион рублей или долларов? 5 современных способов

Насколько важно время для покупки акций

Как вкладывать в инвестиционные фонды в примерах

Как создать Пассивный доход оффлайн и в интернете

Для того чтобы быть ПИФом акций, фонд должен 2/3 и более времени в году держать в своем портфеле акций как минимум на половину всех доступных средств, для диверсификации рисков в качестве других активов могут быть приобретены облигации, но их количество не должно превышать 40% от суммы активов. Это самый простой и наиболее популярный вид паевых фондов, поскольку на растущих рынках способен приносить наибольшую прибыль – от 10 до 100% и более, но вместе с тем, он же и один из самых рискованных, поскольку на медвежьих рынках несет наибольшие убытки.

ПИФом облигаций считается только тот трест, где доля бондов составляет половину или более от всех активов, а на акции приходится не более 1/5.

Это третий по популярности вид паевого фонда «для народа», доходность ПИФов такого типа на растущих рынках намного ниже, чем у тех, что вкладывает преимущественно в акции, зато во время спадов они несут гораздо меньшие убытки и могут служить надежным укрытием для инвесторов в кризисные времена.

Вторым по популярности и одним из лучших ПИФов является смешанный тип, как наиболее сбалансированный и сочетающий в себе достоинства двух предыдущих. Акции и бонды могут сочетаться в них по-разному, однако в общей массе они должны составлять как минимум 70%.

Остальные ПИФы (кроме, фондов недвижимости и ренты) пользуются значительно меньшей популярностью и в целом, их название говорит само за себя: индексные инвестируют только в акции входящие в определенный биржевой индекс, расхождение более 3% не допустимо, хороши тем, что позволяют отслеживать эффективность работы управляющей компании за счет сравнения динамики ПИФа с ростом индекса.

Фондовый трест или ПИФ ПИфов

Фондовый трест или ПИФ ПИфов

Товарные ПИФы инвестируют в товары, сырье, драгметаллы, алмазы и т.д., по регламенту доля commodities и деривативов в портфелях таких трестов не должна быть меньше половины.

Хедж-фонды представляют собой огромную тему для отдельной статьи и подробно рассматривать их сейчас мы не будем, а вот паевые фонды недвижимости и ренты, занимающие значительную долю в закрытых ПИФах, нужно рассмотреть обязательно.

Отличие первых от вторых главным образом в том, что рентные приносят доход за счет сдачи недвижимости в наем. Частные долевые фонды художественных произведений вообще не связаны с финансовыми рынками и занимаются вложением в произведения искусства и антиквариат.

| Тип | Открытые | Интервальные | Закрытые |

|---|---|---|---|

| Количество на 2017-й год (всего) | 320 | 36 | 1116 |

| Стоимость чистых активов млрд. руб. | 149,18 | 6 | 472,77 |

| Фондов акций | 103 | 7 | 22 |

| Фондов облигаций | 71 | 4 | |

| Смешанных фондов | 69 | 10 | 28 |

| Фондов денежного рынка | 6 | 2 | |

| Индексных фондов | 19 | ||

| Фондов фондов | 52 | 2 | |

| Товарных фондов | – | 3 | 1 |

| Хедж-фондов | – | 14 | 13 |

| Ипотечных ПИФов | – | – | 7 |

| ПИФов худ. ценностей | – | – | |

| Венчурных фондов | – | – | 47 |

| Фондов недвижимости | – | – | 622 |

| Фондов прямых инвестиций | – | – | 48 |

| Рентных фондов | – | – | 83 |

| Кредитных ПИФов | – | – | 76 |

Посмотрите видео дискуссию о ПИФах на РБК:

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.