Краткое пошаговое руководство

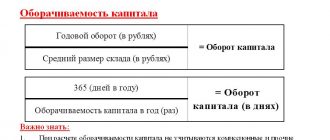

Итак, рассмотрим действия, которые необходимо предпринять.Шаг — 1Рассчитайте оборачиваемость активов, а затем длительность одного оборота. В свою очередь, для того чтобы посчитать оборачиваемость активов, разделите величину выручки на сумму среднегодовой стоимости активов: Коб = В/А, где А – показатель среднегодовой стоимости активов (сумма всего капитала);В – значение выручки за анализируемый период (к примеру, год). Полученное значение покажет вам, какое количество оборотов производят денежные средства, вложенные в активы (имущество) предприятия за год. При росте величины данного показателя увеличивается деловая активность компании. Далее, переходим к следующему шагу рекомендации.

Шаг — 2 Разделите длительность рассматриваемого периода на показатель оборачиваемости активов, таким образом вы определите продолжительность одного оборота. При этом расчете следует учитывать, что чем меньше является сумма данного значения, тем лучше для фирмы. Далее, переходим к следующему шагу рекомендации.Шаг — 3 Посчитайте коэффициент закрепления активов, участвующих в обороте. Он равен средней сумме всех оборотных активов за рассматриваемый период, разделенной на показатель выручки организации. Этот коэффициент сможет показать вам, какая сумма оборотных средств была затрачена на один рубль реализованного товара. Далее, переходим к следующему шагу рекомендации.

Шаг — 4 Определите продолжительность одного операционного цикла. Он равен длительности оборота материалов и сырья + длительность оборота всей готовой продукции + оборот незавершенного производства + длительность оборота суммы дебиторской задолженности. Подобный показатель необходимо рассчитывать за несколько периодов. В том случае, если будет замечен его рост, это будет говорить об ухудшении положения компании в сфере ее деловой активности. При этом возможно замедление оборачиваемости капитала. Далее, переходим к следующему шагу рекомендации.Шаг — 5 Найдите продолжительность одного финансового цикла. Для этого вычтите из продолжительности операционного цикла длительность одного оборота кредиторской задолженности. В свою очередь, чем меньшей величиной будет обладать данный показатель, тем большей будет деловая активность организации.Надеемся ответ на вопрос — Как рассчитать среднегодовой оборот — содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой —

Как проверить заработок организации: пошаговая инструкция

В настоящее время существует несколько способов получения информации о показателе выручки компании. Можно получить информацию напрямую в бухгалтерии компании либо узнать необходимые данные в интернете. Итак, рассмотрим более подробно оба способа.

В интернете

В век технологий появляется все больше возможностей за короткий промежуток времени получить интересующие сведения относительно любого контрагента.

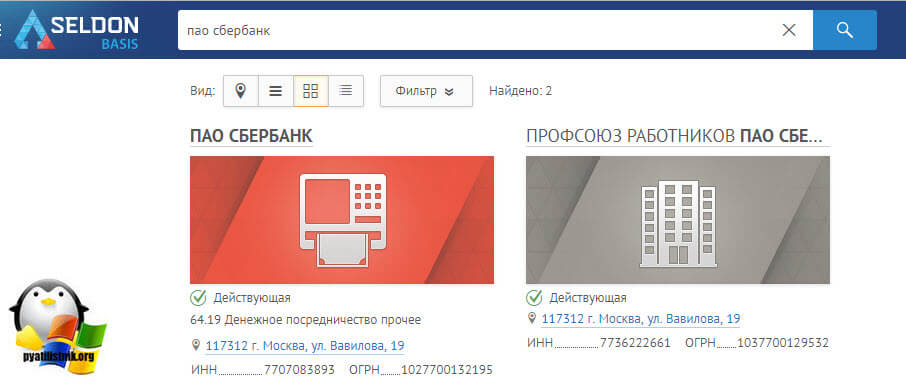

Так, сегодня существует множество информационных сайтов, где для широкого пользования публикуется финансовая отчетность различных хозяйствующих субъектов (Например, spark-interfax.ru, zachestnyibiznes.ru, unirate24.ru и др.). При помощи интернет — ресурсов можно в короткие сроки посмотреть выручку любой компании.

Итак, представим общий алгоритм действий:

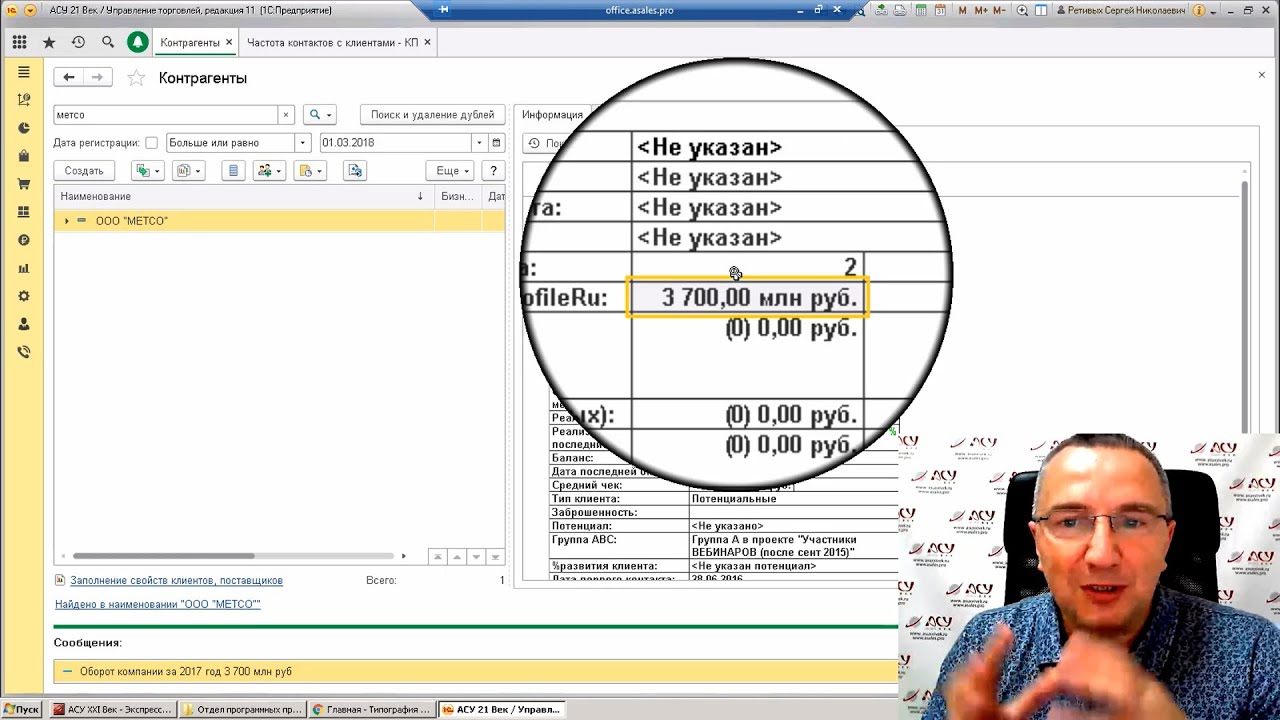

Вначале следует пройти на страничку заранее отобранного информационного портала

Внимание! Большинство подобных сайтов требуют регистрации, а также внесения определенной оплаты. Однако, например, на сайте zachestnyibiznes.ru финансовую отчетность любой компании можно посмотреть абсолютно бесплатно и без регистрации.

Далее необходимо найти вкладку «Поиск» и ввести данные о компании, отчетность которой мы ищем

Поиск можно осуществлять по одному из следующих пунктов:

по названию компании;

по ИНН (самого предприятия, его руководителя, учредителя, ИП);

по ОГРН/ОГРНИП;

по ФИО руководителя, учредителя, ИП;

по адресу.

На разных сайтах списки, по которым можно производить поиск, могут несколько отличаться.

Вас перекинет на страничку, где будет представлена подробная информация о предприятии, а именно:

- «Общие данные»;

- «Финансовая отчетность»;

- «Судебные дела».

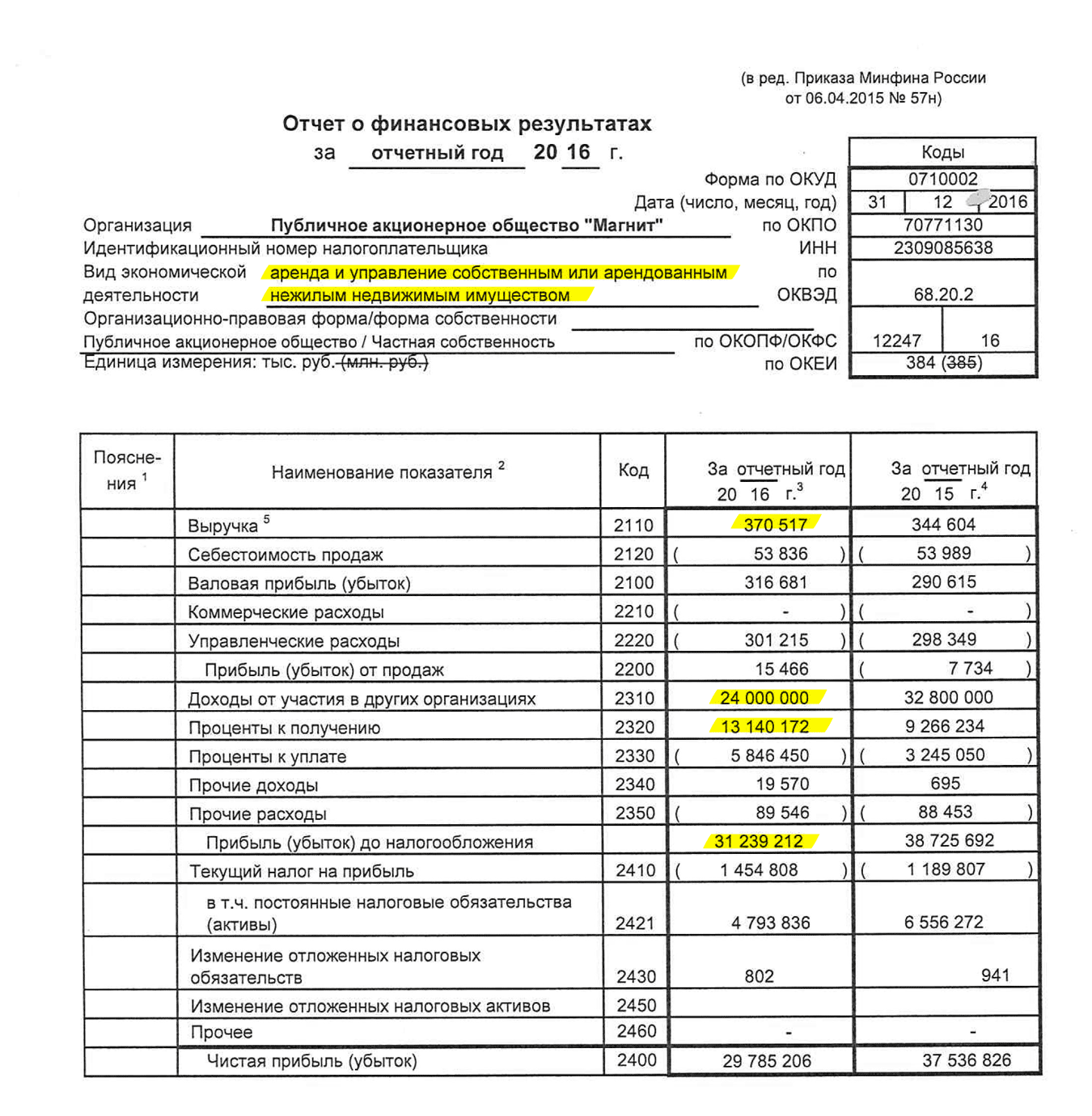

Для того чтобы увидеть выручку предприятия необходимо перейти по вкладке «Финансовая отчетность» и найти «Отчет о прибылях и убытках», прокрутив курсор мыши чуть ниже по тексту. Сведения о выручке содержатся в разделе «Доходы и расходы по обычным видам деятельности».

Важно! На сайте zachestnyibiznes.ru финансовая отчетность представлена за последние 5 лет деятельности компании. Это позволяет выявить определенную тенденцию в изменении показателя выручки компании с течением времени

В бумажном варианте

Данный способ является наиболее стандартным и включает следующие действия:

- Составляем и направляем запрос о предоставлении соответствующей документации в бухгалтерию интересующей компании.

- В случае, если контрагент не имеет возражений, то Вам будет выслана соответствующая форма отчётности в бумажном виде.

Желательно настоять на том, чтобы организация направила Вам форму № 2 с отметкой налоговой инспекции о сдаче документов, так как всегда существует риск того, что контрагент может Вам предоставить отчетность в «приукрашенном» виде.

Подводя итоги, следует отметить, что в настоящее время практически любой контрагент без особых усилий имеет возможность в короткий срок времени узнать сумму выручки конкретной организации, полученной за определенный период времени.

При этом все больше уходит на второй план традиционный бумажный вариант представления данных, так как любую информацию можно получить за несколько минут через интернет.

Открывая собственное предприятие, каждый предприниматель открывает в банке расчетный счет ─ как рассчитать среднемесячный оборот по расчетному счету, из чего он формируется, станет понятно, когда понимаешь, для чего открывается счет в банке. Он нужен для проведения финансовых операций: снятия наличных средств, получение платежей за выполненные услуги или проданный товар.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании | Rusbase

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг.

Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Отличие очень простое

Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Определение показателя

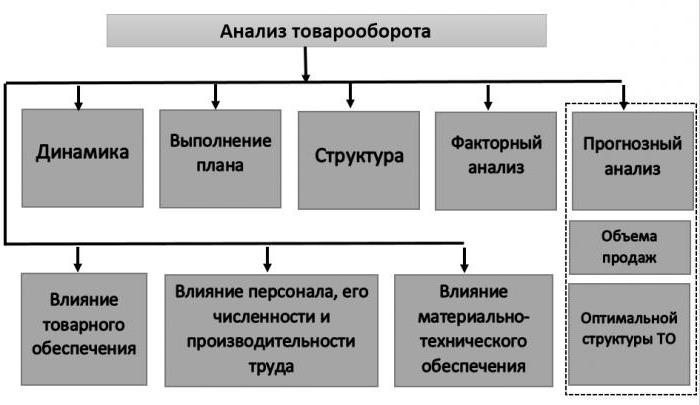

Что такое товарооборот в торговле, как розничной, так и оптовой — важнейший показатель для любой компании, сфера деятельности которой, складывается из реализации чего-то. В структуре предприятия, значение показателя отображается в денежной форме и показывает вычисление, сколько товара было продано за определенный период (месяц, год, среднедневной).

Важно! Товарооборот не указывает прибыль или ее прирост, а также не является показателем рентабельности. Показатель представляет собой числовое значение, которое показывает количество в товарной форме

Однако, он имеет первостепенное значение во время анализа деятельности компании, а также при определении стратегии развития

Показатель представляет собой числовое значение, которое показывает количество в товарной форме. Однако, он имеет первостепенное значение во время анализа деятельности компании, а также при определении стратегии развития.

Объем товарооборота характеризует ту сумму денежных средств, которую предприятие получило от покупателей за установленный период времени. Расчет товарооборота представляет собой сопоставимую стоимость реализованных продуктов и полученной в результате прибыли. Товарооборот — это определение, которое рассчитывается как денежная форма для юридических и физических лиц при наличном или безналичном расчете.

Рис. 2 Значение в общепите

Рис. 2 Значение в общепите

Виды и группы

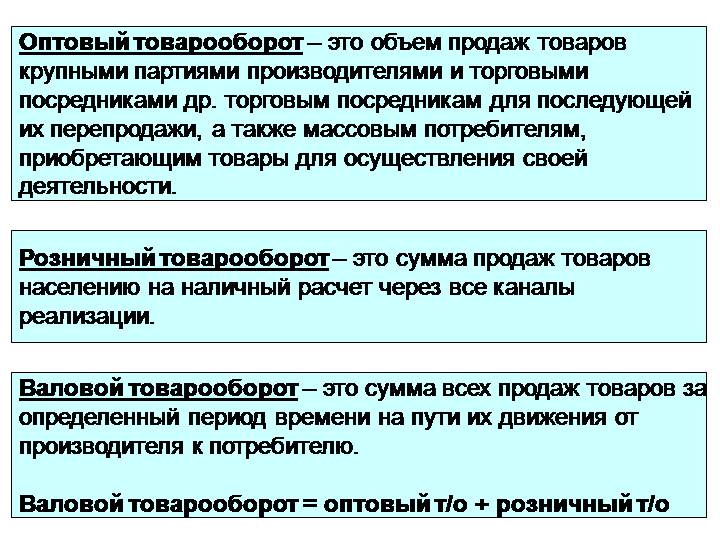

Существует два основных вида товарооборота: оптовый и розничный. Общие принципы, позволяющие как найти товарооборот, так и посчитать его, приблизительно одинаковы. Отличается простота этих видов.

Товарооборот в оптовой сфере представляет собой количество проданной продукции изготовителями или дистрибьюторами, покупателям, с целью их последующего применения в торговой деятельности. Все операции, которые совершаются в сфере опта, характеризуются обязательным наличием счета-фактуры.

Деление на виды и что они могут значить

Деление на виды и что они могут значить

В рознице, определение товарооборота представляет собой указанный в денежной форме объем реализации продукции для конечного потребителя и удовлетворения его нужд и потребностей. К этому виду относится также продажа предприятиями мелкого опта, товаров для всевозможных государственных и частных организаций. Это могут быть детские сады, больницы и прочие.

Суть, как экономического показателя, принято указывать в отношениях обмена денежных средств на продукцию. Деятельность розничного оборота направлена именно на конечного покупателя и является окончанием всего процесса оборота продукции. Происходит процесс, при котором товар их области обращения попадает в область потребления. На этом этапе, купленный продукт переходит в собственность конечного покупателя.

Важно! Купив товар, потребитель переводит его в личную собственность. После этого, покупка перестает быть товаром

Именно поэтому, значение розничного товарооборота намного выше, чем оптового. Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем.

Годовой баланс любой компании, включает в себя представленный показатель. Он является максимально важным экономическим значением, которое есть в деятельности торговой фирмы, поскольку отображает эффективность работы, а также имеет прямое влияние на убыток или прибыль.

Можно выделить две характеристики оборота продукции:

- количественная, обозначающая объем продаж в денежном выражении;

- качественная, которая указывает на ассортимент товаров и их структуру.

Существующие виды

Существующие виды

Можно также выделить еще один вид товарооборота — валовой. Он указывает количество всей реализованной продукции за выбранный период в пути их перемещения от изготовителя к конечному покупателю.

Группы

Ассортимент оборота товара состоит из двух типов:

- продукция продовольственного назначения;

- продукция непродовольственного назначения.

Одна компания может заниматься продажей всех типов товаров. Для удобства, их принято делить на несколько групп, который потом по факту реализации имеют деление на модели, сорта, виды и другие формы.

Продовольственные товары делятся на такие группы:

- хлеб и хлебобулочные изделия;

- мука, крупа, макаронные изделия и пищевые концентраты;

- картофель, овощи, плоды, грибы;

- мясо и мясные товары;

- рыба и рыбные товары;

- молоко и молочные товары;

- яйца куриные и пищевые жиры;

- сахар и кондитерские изделия;

- соль;

- вкусовые товары;

- другие продовольственные товары.

Из чего состоит

Из чего состоит

Непродовольственные делятся на:

- хозяйственное мыло и синтетические моющие средства;

- туалетное мыло и парфюмерия;

- галантерея и нитки;

- товары культурно-бытового и хозяйственного назначения;

- трикотажные и чулочно-носочные изделия;

- одежда, белье, головные уборы и меха;

- ткани;

- обувь;

- другие непродовольственные товары.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Начальник управления по работе с малым бизнесом в «Райффайзе.

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Оборот в сфере оптовой торговли

Оборот оптовой торговли (ООТ) – это определенная стоимость отгруженных товаров, купленных ранее с целью перепродажи юрлицам и отдельным предпринимателям для профиспользования. Это также касается переработки или же последующей перепродажи.

Оборот оптовой торговли обозначается в фактической цене продажи, в состав которой входит торговая наценка, сумма налога на добавленную цену, акциз, налог на экспорт, наложенные сборы и равноценные этим, обязательные платежи. Общая сумма вознаграждения агентов определяется по фактической цене с НДС.

ООТ включает в себя информацию об организациях, ведущих экономическую деятельность. Также, сюда можно отнести торговлю через агентов. Однако это не распространяется на оптовую торговлю транспортом, таким как мото или авто.

ООТ создается по данным федерального постоянного наблюдения за организациями, или компаниями, которые не принадлежат к микропредприятиям. Обследование их работы обычно происходит или через каждый последующий месяц, каждый квартал или же каждый год. Обследование затрагивает как отдельные части предприятия, так и генеральные проверки и по индивидуальным потребностям.

Кроме всего, в согласии с требованиями системы нацсчетов, ООТ рассчитывается на объемы скрытой деятельности компании. ООТ и его объемы корректируются каждый квартал на протяжении всего года, и делается это по результатам избирательного исследования малых предприятий.

ООТ в процентах к определенному периоду каждого предшествующего года и предыдущему периоду года, за который дается отчет, в целом по территории РФ образуется в сопоставимых ценах, при этом учитывается индекс средних фактических цен по экспорту на топливно-энергетические товары. Отличие может быть существенным от данных по субъектам РФ. Удельный вес реализации отдельных продуктов организациями оптовой торговли в запасах определенного товара считается как соотношение величины продажи к общему объему производства и импорта каждого отдельного товара.

Как посчитать оборот?

Анализ проводят двумя способами, прямым и косвенным.

Прямой способ

Основывается на выручке, основное внимание экономист уделяет тому, сколько средств было влито в оборот компании, анализирует и расходы (оплаты счетов поставщиков, возвраты кредитных средств). Движения денежных масс при этом не учитываются.

Косвенный способ

Позволяет сделать акцент именно на операциях, которые были связаны с передвижением денежных масс. Подсчет прибыли осуществляется по мере ее поступления.

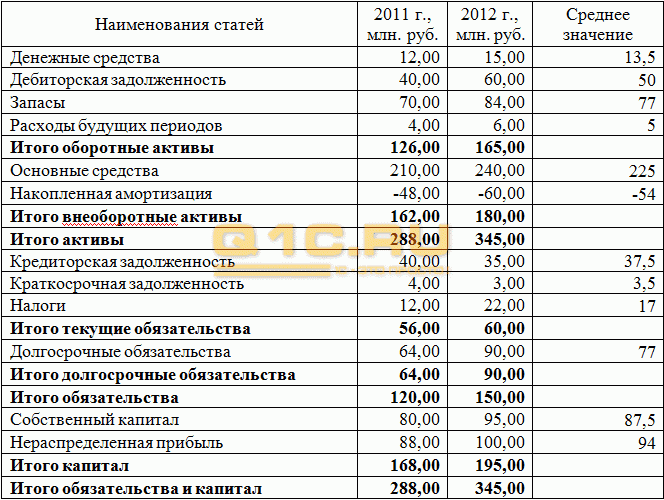

Прямой способ хорош для определения итоговых операций, финансового оборота предприятия за определенный период. Включаются в анализ как операционные процедуры, так и инвестиции и в целом деятельность в финансовом секторе. Если брались долгосрочные кредиты, их необходимо включить при расчете. Впрочем, погашения задолженности по полученным ранее кредитам также влияет на общую картину оборота при использовании первой методики. Основная информационная база при проведении расчета – документы «Отчет о движении денежных средств» и «Баланс предприятия».

Пять правил, как рассчитать оборот

Пользуйтесь статистикой конкурентов. Если компания работает первый год и сравнивать просто не с чем, для определения приблизительного уровня рекомендуется пользоваться отчетами конкурентов.

Изучайте инфляцию. Расчет денежного оборота грамотный экономист всегда будет сопоставлять с инфляционными показателями, с тем, насколько обесценилась или укрепилась валюта на рынке.

Коэффициент поправки. Делая расчеты на будущее, пользуйтесь поправочным коэффициентом. Предположим, планируется достигнуть роста годового оборота, тогда коэффициент должен быть выше нуля

Вместе с ним важно определить способы, которые можно использовать для повышения уровня оборота

Среди самых распространенных назовем такие – насыщенная рекламная кампания, обновление ассортимента товаров, увеличение цены на продукцию.

Берите во внимание подъемы и спады. Каждый торговый год включает в себя периоды пиковой активности и периоды спада

Они могут быть как общими, например, спад активности во время отпусков, так и профильными – рост покупательской способности накануне начала учебного года

Ожидаемый оборот компании нельзя правильно просчитать, просто раскинув прибыль на двенадцать месяцев и не проанализировав реально возможные показатели для всех.

Чтобы узнать значение годового оборота выручки, требуется обработать большой массив информации, включить в расчет безналичные и наличные транзакции по всем операция. Другими словами, в поле зрения должны попасть абсолютно все операции, повлиявшие на баланс. Работа экономистов проводится глобальная, но и результаты дают возможность максимально объективно оценить успешность деятельности компании за отчетный период.

>Контрагентам не скрыться: как узнать выручку компании по ИНН и в интернете?

В интернете В бумажном варианте

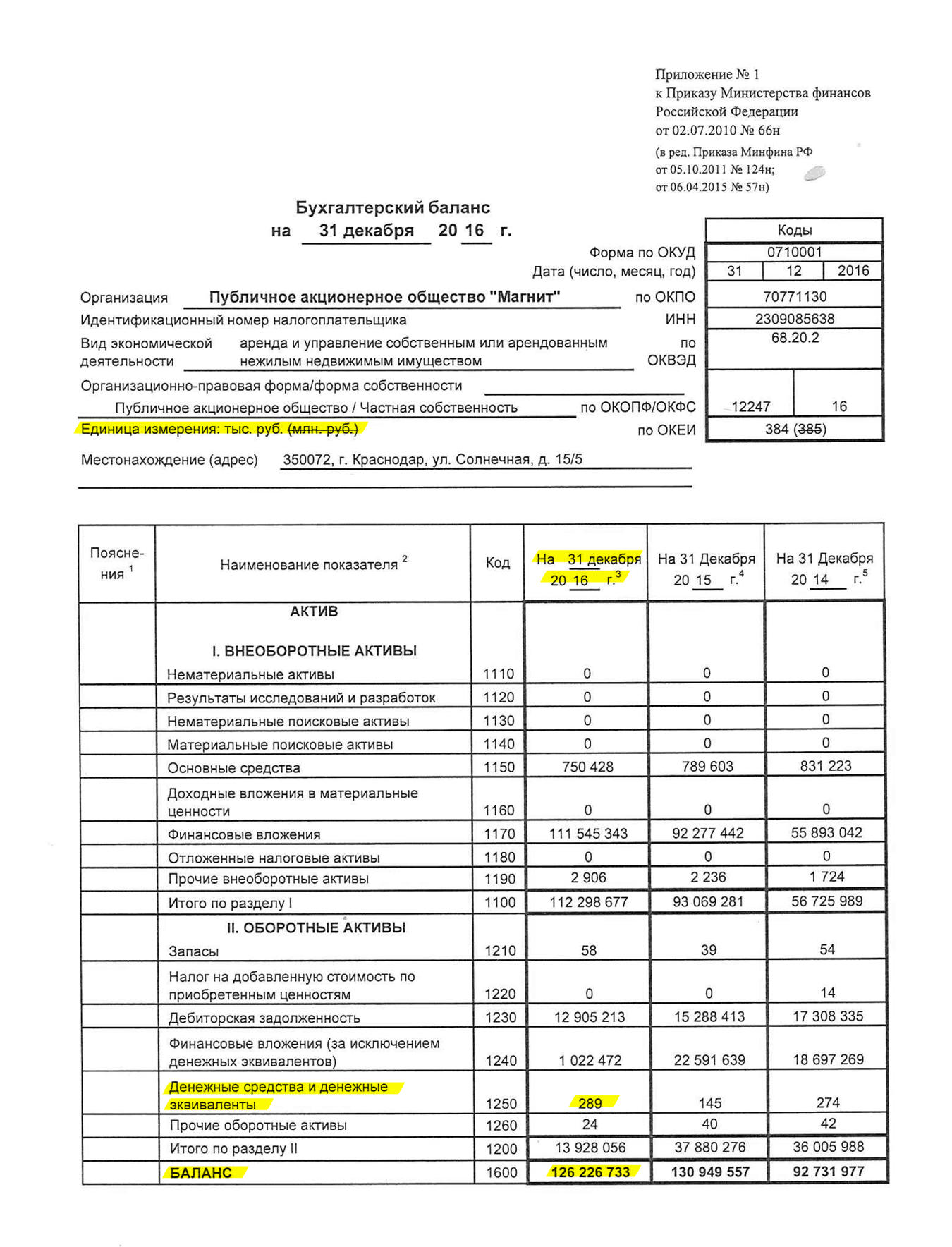

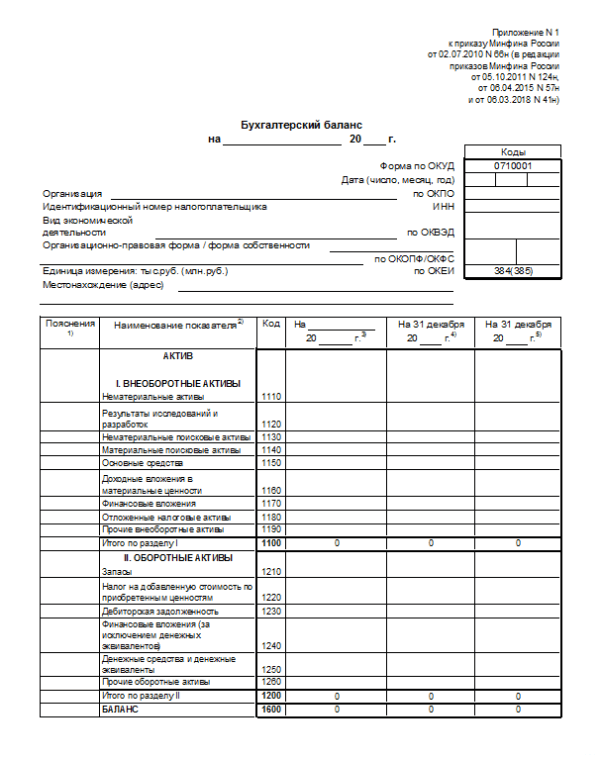

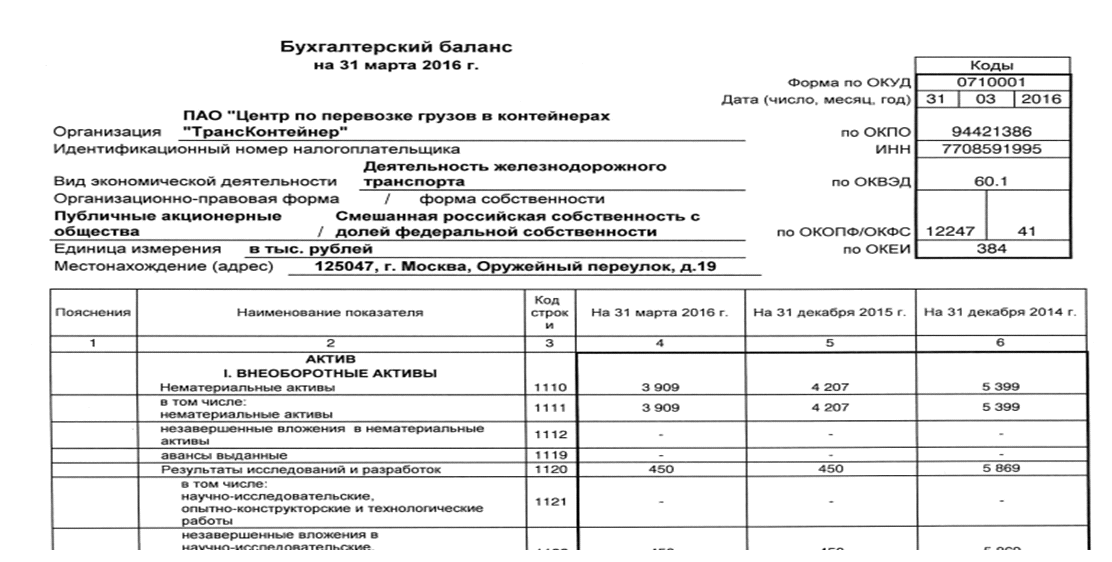

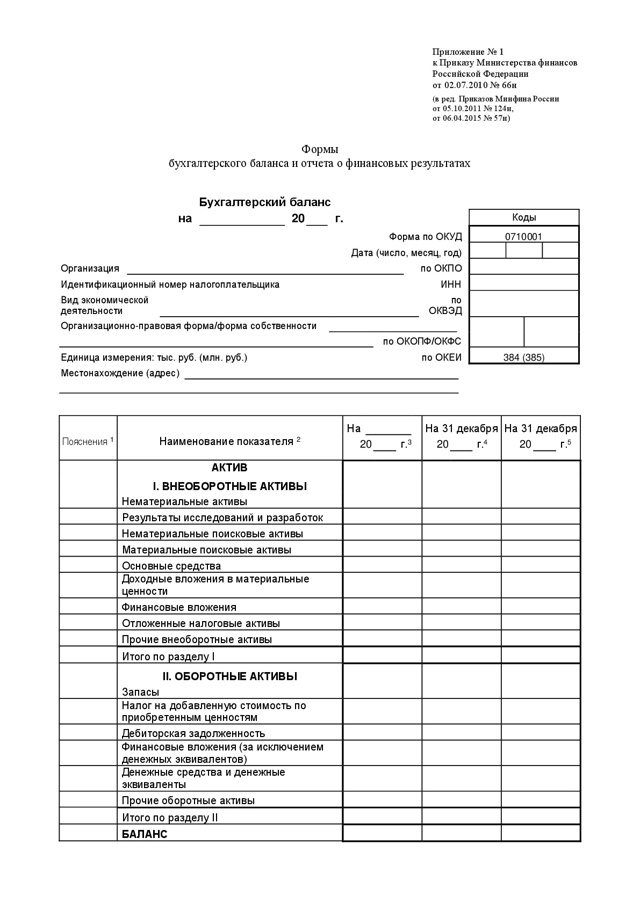

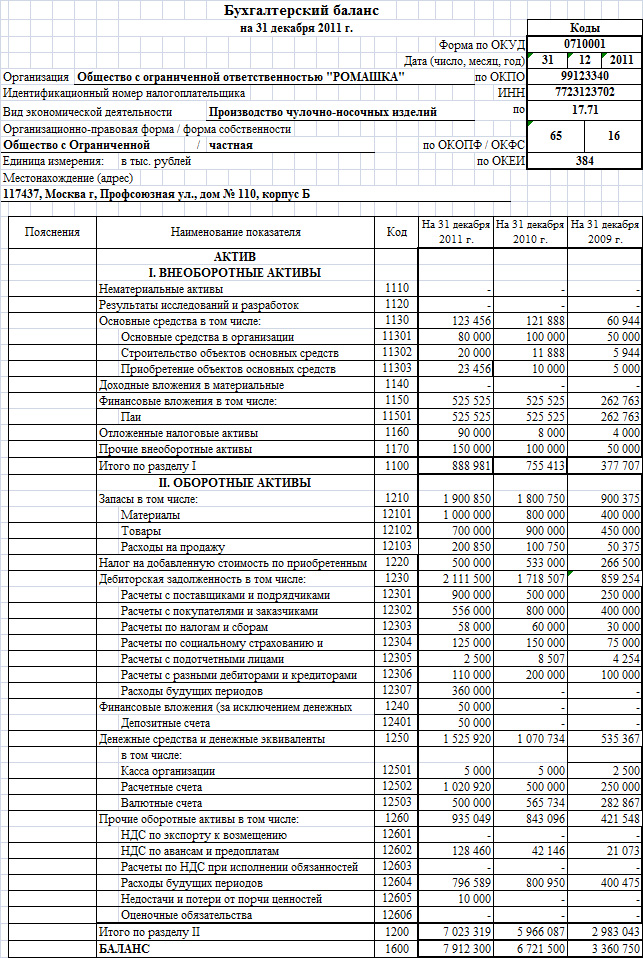

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье «Порядок составления бухгалтерского баланса (пример)» .

Оборот в сфере розничной торговли

Оборот розничной торговли – это своего рода выручка от продажи товаров гражданам для личного использования в хозяйстве за свой личный счет или же эти товары будут оплачены по кредитным картам чекам банков, по сторонним перечислениям с личных счетов вкладчиков, по поручению физлица без открытия счета, с помощью платежных карт.

Цена товаров, проданных определенным категориям населения с более низкой ценой, благодаря скидкам, или же полностью оплаченных за счет органов соцзащиты, входит в оборот розничной торговли в ее полном объеме. Однако стоит отметить, что в нее не входит стоимость товаров, реализованных из розничной торговой сети юр. лицам включая всевозможные организациям соцсферы, или же каким-то специальным или индивидуальным предпринимателям, а также оборот общепита.

Данный тип торговли содержит в себе данные как по отдельным организациям, для которых такая деятельность является главной или основной, так и по ряду организаций других разновидностей деятельности, совершающую реализацию товаров гражданам страны посредством личных торговых заведений,  или же с оплатой непосредственно через свою кассу. Оборот розничной торговли, на ряду с выше сказанным, включает в себя стоимость товаров, реализованных населению индивидуальными предпринимателями и физлицами на розничных рынках, а также и на ярмарках.

или же с оплатой непосредственно через свою кассу. Оборот розничной торговли, на ряду с выше сказанным, включает в себя стоимость товаров, реализованных населению индивидуальными предпринимателями и физлицами на розничных рынках, а также и на ярмарках.

Оборот розничной торговли создается согласно сведениям сплошного федерального статистического наблюдения за всеми организациями. И такие организации не могут относиться по своей сущности к субъектам малого предпринимательства, выборочного исследования малых предприятий розничной торговли. Исключением могу быть лишь микропредприятия.

Оборот розничной торговли приводится в фактических ценах на продажу, включающих в себя торговую наценку, налог на добавочную стоимость, а также такие же обязательные платежи.

Под торговой сетью подразумевается главным образом совокупность двух и более торговых объектов, находящихся под общим управлением, или же совокупность 2-х и более торговых объектов, использующих под единственным коммерческим значением или же другим средством индивидуализации. Данные по розничным торговым сетям основываются на базе их списка, составленного органами госвласти субъектов РФ.

Оборот общественного питания (ООП)– это вся выручка от реализации личных кулинарных изделий и покупных товаров, которые не подвергались кулинарной обработки для потребления, в основном, на месте, а также организациям и отдельными предприятиями для того чтоб осуществлять подачу продуктов питания разным слоям населения.

В оборот общепита входит цена на продукты и цена покупных товаров, проданных работникам организаций и компаний с их будущим удержанием из зарплаты; на дом по индивидуальным заказам населения; на работу в соответствии с заказами составленными организациями и отдельных предпринимателей; транспортным организациям. В числе которых: сухопутный, морской, воздушный транспорт. Заказы для приемов, банкетов. Сюда же входят и заказы составленные организациями общепита соц. Сферы: школы, больницы, санатории, дома престарелых. Продукты, выдаваемые по абонементам, талонам в количестве фактической цены на данные товары. Льготное питание осуществляется за счет средств бюджета, и входит в состав фактической стоимости питания.

В оборот общепита входит цена на продукты и цена покупных товаров, проданных работникам организаций и компаний с их будущим удержанием из зарплаты; на дом по индивидуальным заказам населения; на работу в соответствии с заказами составленными организациями и отдельных предпринимателей; транспортным организациям. В числе которых: сухопутный, морской, воздушный транспорт. Заказы для приемов, банкетов. Сюда же входят и заказы составленные организациями общепита соц. Сферы: школы, больницы, санатории, дома престарелых. Продукты, выдаваемые по абонементам, талонам в количестве фактической цены на данные товары. Льготное питание осуществляется за счет средств бюджета, и входит в состав фактической стоимости питания.

ООП включает в себя все данные и по предприятиям, для которых подобного рода деятельность является основной, и по предприятиям другого направления деятельности, реализующим продажу кулинарной продукции и приобретаемых товаров для потребления, в первую очередь, на месте через собственные заведения общепита.

ООП формируется в согласии с данными всеобъемлющего федерального статистического наблюдения за предприятиями, которые не относятся к субъектам малого предпринимательства, и которые проводятся с ежемесячной периодичностью, ежеквартального выборочного обследования малых предприятий (за исключением микропредприятий), а также ежегодных выборочных обследований ИП и микропредприятий с распространением полученных данных на генеральную совокупность объектов наблюдения.

ООП приводится в фактических реальных продажных ценах, которые включают в себя наценку общепита, НДС, а также тому подобные обязательные платежи.

В соответствии с требованиями системы национальных счетов оборот розничной торговли и общепита организаций рассчитываются на объемы и количество скрытой деятельности.

Движение оборота розничной торговли и общепита определяет индекс физического объема, который устанавливается в результате сравнения размеров оборота в сравниваемых отрезках времени в сопоставимой стоимости.

Прогнозирование оборота

При планировании очередного финансового года и притока средств существуют следующие методы:

1) Прямой — за базу берется гарантированный спрос,

В = К * Ц, где

- В – валовый доход,

- К — количество сопоставимого проданного товара,

- Ц — цена единицы проданного товара.

В таком варианте планирования можно откорректировать результат с поправкой на инфляцию и изменение объема.

Пример

При достигнутом за год обороте 2600000 рублей планируется его увеличение на 10%. Ожидаемая инфляция по официальным прогнозам 5%. Тогда расчет составит 2600000 * 1,10 * 1,05 = 3003000 рублей.

2) Расчетный – объем продаж корректируется с учетом остатков продукции.

В = О1 + Т – О2, где

- В — валовый доход,

- О1 — остатки товара на начало года,

- Т — товар, планируемый к продаже за год,

- О2 — остатки на конец года.

Важно, что составляющие формулы учитываются в ценах реализации. Параметры считаются: О1 – в ценах закончившегося года, Т и О2 — в ценах планируемого года

Второй метод, расчетный, оценивается как более наглядный и точный, поскольку здесь учтены факторы:

- внедрение технических и технологических новинок;

- изменение организационно-управленческих условий;

- изменение направления реализации с учетом конкуренции;

- влияние инфляции.

Чтобы спланировать месячные потоки, результат, полученный по любому методу расчета, надо распределить по месяцам с учетом анализа ранее наблюдавшихся подъемов и спадов спроса, влияния сезонности.

Наращивание оборота, ключевого вопроса для предпринимателя, необходимо решать, предварительно просчитав комплекс показателей на базе бухгалтерской отчетности. Наши материалы помогут компаниям сферы малого предпринимательства самостоятельно проводить финансовый анализ бизнеса:

-

Что такое маржа.

-

Как рассчитать валовую маржу.

-

Анализ рентабельности.

-

Расчет экономической эффективности.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.