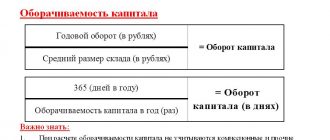

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок

Источники

- https://pravareshenija.ru/gde-posmotret-oborot-kompanii-za-god.html

- https://wikijurprav.ru/chto-takoe-godovoj-oborot-kompanii.html

- https://magistr42.ru/drugoe/godovoj-oborot-v-balanse-stroka.html

- https://solidartrade.ru/nalogi/chto-takoe-oborot-predpriyatiya-za-god

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/kak_otrazhaetsya_vyruchka_v_buhgalterskom_balanse/

Значение слова Оборот по словарю Ушакова:

ОБОРОТ, оборота, м. 1. Полный круг вращения, круговой поворот. Оборот колеса. Вал делает 20 оборотов в минуту. ? движение туда и обратно, возврат на исодное место. Ускорить оборот вагонов. 2. Отдельная стадия, законченный процесс в последовательной смене, движении таких стадий, процессов (экон.). Оборот полевых культур. Оборот пашни. План лесохозяйственного оборота. Оборот капитала (движение капитала от его исходной денежной формы через Обращение и производство снова к этой форме). Оборот сумм. 3. Обращение денежных средств и товаров, торговопромышленные операции с целью воспроизводства, получения прибыли. свобода оборота и свобода торговли, это значит товарный обмен между отдельными мелкими хозяевами. Ленин. Еду в Париж и пускаюсь в коммерческие обороты. Пушкин. пустить деньги в оборот. Обороты торговли. 4. Сумма, находящаяся в этих операциях (фин.). Годовой оборот. Валовой оборот. Подсчет оборота на 1 января. 5. Перевертывание с одной стороны на другую. Оборот пласта при вспашке целины. 6. Задняя, обратная сторона чего-н., изнанка. Оборот медали. Надпись на обороте рисунка. Смотри на обороте (страницы, листа). худой оборот. Пушкин. Какой у вас … сегодня странный оборот мыслей. Тургенев. Боюсь, как бы моя болезнь не приняла дурного оборота. Чехов. 9. Способ словесного выражения, словосочетание. Книжный о. речи. Неправильный оборот. Деепричастный оборот. (грам.). В оборот пустить (Ввести, вовлечь и т.п.) — Ввести в употребление. Ввести в научный оборот новые материалы. Взять в оборот кого (разг. фам.) — оказать решительное воздействие на кого-н., сделать кому-н. строгий выговор, внушение за что-н.

Оборот в сфере внешней торговли

Данные по внешней торговле, представленные по методу платежного баланса, включает в себя:

информацию таможенной статистики ФТС РФ, определенные на базе грузовых таможенных деклараций, которые заполнены участниками внешнеторговой деятельности

При этом обязательно берутся во внимание данные о внешней торговле с Республикой Беларусь, а с 01.07.2010 г. также и с Республикой Казахстан;

информация об объемах экспорта (или же импорта) товаров, не уходящих за границу РФ, полученная на базе форм постоянного наблюдения федералами Росстата

Сюда относятся, к примеру, такие продукты как рыба и другие морепродукты, которые выловлены в море и затем проданы. Также это касается топлива и товаров, купленных за рубежом в иностранных портах;

подсчеты Банка России к уже имеющимся данным статистики внешней торговли, производимые в согласии с методологическими положениями платежного баланса и включающие определенную оценку цены на товары, ввезенные физлицами в пределах допустимой беспошлинной квоты. Также это возможно осуществить и в льготном порядке.

Данные по внешней торговле продукцией, представлены на базе информации таможенной статистики.

Таможенная статистика внешней торговли образуется по абсолютно всем видам товаров. Их ввоз и вывоз оказывает огромное влияние на денежный доход страны

Именно поэтому в экономике страны не маловажное место отведено обороту торговли

Мы коротко рассмотрели что такое оборот и значение этого термина в разных областях экономической деятельности государства. Оставляйте свои комментарии или дополнения к материалу.

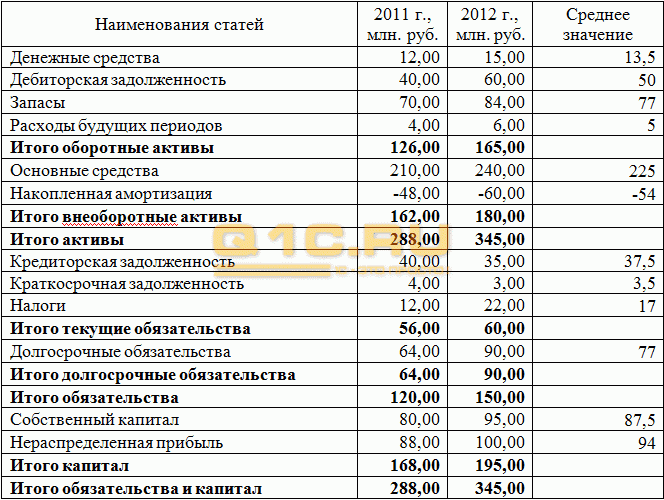

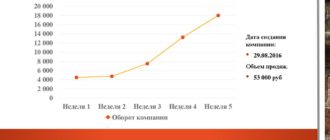

Выручка и оборотные активы

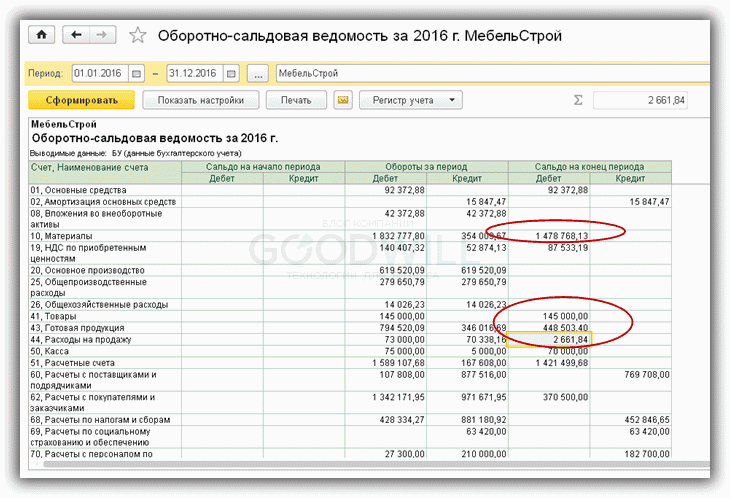

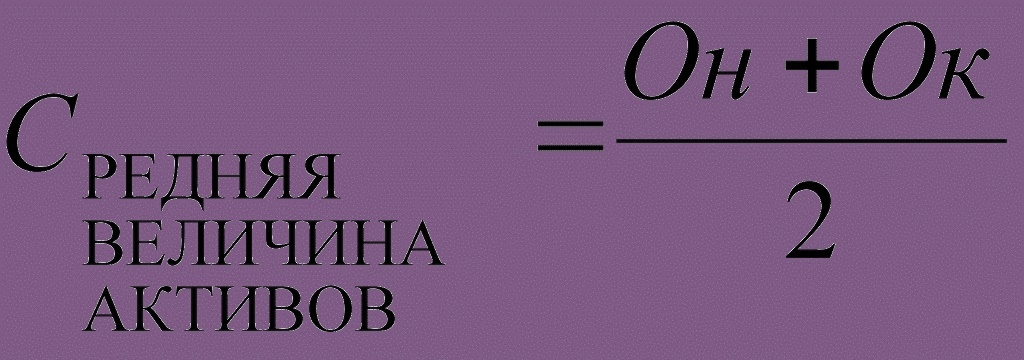

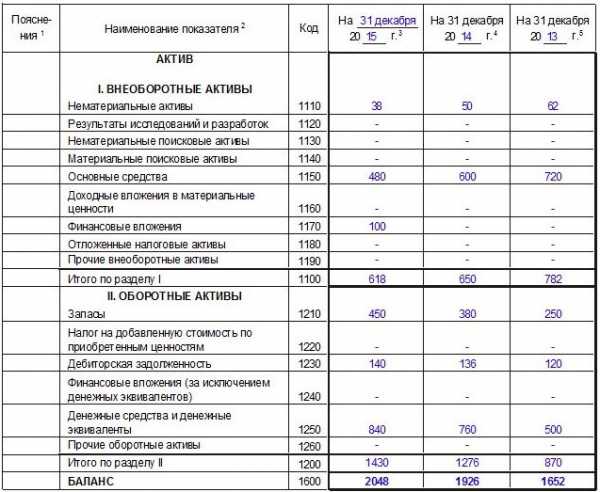

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой. Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот (приобретать активы, прибыльно вкладывать и т.д.). Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

ВАЖНО! Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:

- расчета наличными деньгами между юрлицами (указание Банка России от 09.12.2019 № 5348-У);

- остатка наличных средств в кассе (указание Банка России от 11.03.2014 № 3210-У).

За такие нарушения может последовать наказание по ст. 15.1 КоАП РФ.

Подробнее о правилах, которые нужно соблюдать, работая с наличной выручкой, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение» .

Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств. Но и информация из баланса уже заставляет задуматься.

Отличается ли чем-то одно понятие от другого или нет?

Так в чем же разница между всем этими определениями? Ниже приведена сравнительная таблица отличий, предпринимательской цепи смежных понятий для успешного ведения бизнеса:

| Выручка | Оборот | Товарооборот |

занимаемый статус может быть: нулевым или положительным; отправная точка прибыли; отвечает за деятельность продажи продукции, товаров и услуг. |

отвечает за поступление и транзакцию средств за предоставляемую продукцию. |

Выручка – центральное понятие при ведении малого, среднего и большого бизнеса. Ее цель везде одна и та же:

- контроль всех доходов предприятия;

- анализ спроса на предоставляемую продукцию или услуги;

- формирование целостной картины стабильности предприятия.

Опираясь на нее, производитель указывает ценовую политику и объем выпускаемого товара. Ее главное отличие в сравнении с оборотом и товарооборотом – из взятого показателя выручки не вычитается ни один компонент. Она предназначена для развития бизнеса и корректной работы без срывов поставок.

Особенности денежного оборота

При разных моделях экономики наблюдают различные особенности денежного оборота. При планово-административной экономике это проявляется так:

При разных моделях экономики наблюдают различные особенности денежного оборота. При планово-административной экономике это проявляется так:

- безналичный и наличный оборот обслуживает распределительные отношения; весь ВНП распределяют так: предметы потребления — через систему торговли, средства производства — через систему материально-технического снабжения;

- денежный оборот делится законодательно на наличный и безналичный, государство устанавливает, какие отношения обслуживаются каким оборотом;

- основной чертой государственного директивного планирования является жесткая централизация, в ее главе — государственный банк;

- наличный и безналичный оборот друг от друга оторваны, заканчиваются вне зависимости друг от друга: государственный банк имеет монополию на эмиссию всяких денежных знаков. Нет механизма банковскою мультипликатора.

При рыночной модели экономики наблюдают такие особенности денежного оборота:

- только в незначительной степени он обслуживает распределительные отношения (это финансовые отношения, которые связаны с существованием местного и федерального бюджетов, кредитные отношения, которые связаны с предоставлением коммерческим банкам центральным банком льготных кредитов);

- деление между наличным и безналичным оборотом размыто, не регламентируется законодательно;

- денежный оборот контролируется банком и государством, различными участниками хозяйственного процесса, но на основании составления прогнозов;

- функционирует при различных формах собственности;

- денежный оборот децентрализован, разграничивается эмиссия денег;

- действует механизм денежного и банковского мультипликатора.

Денежный оборот в стране можно регулировать, как правительственными искусственными мерами. так и экономическими естественными мерами. Денежный оборот связан тесно с системой рыночных отношений. Система рыночных отношений в себя включает две главные области: денежно-нетоварные отношения и денежно-товарные отношения.

Денежно-товарные отношения в себя включают рынок средств производства, рынок услуг и предметов потребления, рынок рабочей силы. Нетоварные и денежные отношения в себя включают рынки: валютный рынок и ценных бумаг, кредитных ресурсов.

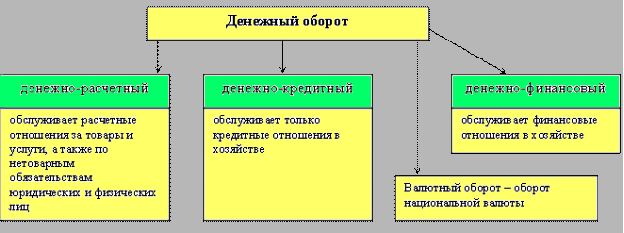

Понятие платежного и денежного оборота

В экономической литературе отличают понятия: «денежное обращение», «денежный оборот», «платежный оборот» и «денежно-платежный оборот».

Платежный и денежный оборот проводится в разных странах по-разному. Денежный оборот – это процесс непрерывного передвижения денежных знаков в безналичной и наличной формах. Денежный оборот в условиях металлического обращения выступает стоимостным оборотом, так как металлическая монета имела свою стоимость, которая соответствует номиналу, указанному на ней. Передвижение стоимости денег проходило вместе с передвижением стоимости товаров. Современный денежный оборот не является стоимостным, так как стоимость денежного знака очень мала. Стоимостным можно сегодня считать лишь товарный оборот.

Платежный оборот – процесс передвижения разных платежных средств, которые применяются в стране. Это понятие включает передвижение денег как в безналичном, так и налично-денежном обороте и движение прочих платежных инструментов — векселей, чеков. Данные платежные инструменты деньгами в принятом понимании не являются, но могут исполнять функции денег — средства платежа и средства обращения. Большая часть обращающихся платежных инструментов кредитного происхождения, выпускаются, как свидетельство об образовании долга и имеют возвратный характер.

Платежный оборот – процесс передвижения разных платежных средств, которые применяются в стране. Это понятие включает передвижение денег как в безналичном, так и налично-денежном обороте и движение прочих платежных инструментов — векселей, чеков. Данные платежные инструменты деньгами в принятом понимании не являются, но могут исполнять функции денег — средства платежа и средства обращения. Большая часть обращающихся платежных инструментов кредитного происхождения, выпускаются, как свидетельство об образовании долга и имеют возвратный характер.

Денежный оборот — это часть платежного оборота. Денежное обращение в свою очередь — это часть денежного оборота и являет собой оборот наличных денег, которые принимают участие в большинстве сделок в неизменном виде в отличие от передвижения денежной единицы в безналичном обороте, как записи по счетам в банке.

Вторая часть платежного оборота имела название денежно-платежного оборота, где деньги функционируют в качестве средства платежа, в том числе передвижение безналичных и наличных денег.

Денежный оборот страны, отображая движение денег, состоит из их обращения меж:

- физическими лицами;

- коммерческими банками;

- коммерческими банками и центральным банком;

- организациями и предприятиями;

- коммерческими банками и их клиентами.

Денежный оборот делится, в свою очередь, на безналичный и налично-денежный оборот.

Краткий обзор определений

Значение понятия «выручка»

Выручка – это показатель финансового благосостояния, полученный путем продажи услуг, продукции за определенный промежуток времени. Ее цель: возмещение финансовых затрат, которые были затрачены на производство продукции или эксплуатацию ряда услуг (транспортировка, хранение, доставка, аренда помещения).

Предназначение определения «выручка» в области малого, среднего и большого бизнеса:

- оплата дополнительных расходов (топливо, коммунальные платежи, закупка запасных конструкций);

- услуги поставщиков;

- выдача заработной платы сотрудникам штата компании или фирмы.

Справка! От объема выручки зависит работоспособность предпринимательской деятельности. Это значит, если фирма получает не значительное количество средств с товарооборотной цепи, то предприятие можно расцениваться, как убыточное или банкрот.

О том, по каким причинам объемы выручки могут быть низкими и что делать в таких случаях, мы рассказываем тут.

Источник финансирования выручки зависит от нескольких составляющих:

- продажа товара или оказание услуг;

- финансовый результат от продажи ценных активов;

- денежный вклад в развитие и реализацию продукта.

Произвести расчет выручки, возможно используя один из бухгалтерских расчетов:

- Кассовый способ. Он подразумевает расчет выручки от поступивших средств на счет предприятия с целью оплаты продукции.

- Метод начисления. Используется при присутствии обязательств потребителя по уплате услуг и продукции предприятия.

Более подробное определение термина «выручка» вы найдете тут.

Определение слова «оборот»

Дефиниция слова «оборот» в области предпринимательской деятельности означает круговое движение средств наличным и безналичным способами за оказанные услуги предприятием (продажа товара и услуг). Наличный оборот денежных средств – это транзакция средств между юридическими и физическими представителями.

Цель наличного денежного оборота:

- выплаты пенсий, стипендий, зарплат;

- финансовое обеспечение военнообязанных лиц.

Безналичный оборот финансовых средств – это перевод средств со счета плательщика на счет получателя. Для транзакции безналичных расчетов владельцы предпринимательской деятельности открывают расчетные счета в банковской системе, с целью самостоятельного распределения средств.

Важно! Средства выплачиваются банковской системой по решению правительства РФ в оговоренные сроки, указанные в ссудном договоре.

Текущий счет дает владельцу права:

- получать поступаемые средства от плательщика;

- снимать средства по заявке.

Успешный финансовый оборот предпринимательской деятельности состоит их двух фундаментальных компонентов:

- товарный расчет за реализацию продукта между компаниями;

- платежные операции, не имеющие отношения к товару: выдача заработной платы, проценты по налогу.

Оборот – это сумма средств, собранная за период продажи или эксплуатации услуг. Определить итоговый объем средств валового уровня можно путем вычета разницы между суммами, вложенными на закупку + объем реализованного товара.

Что такое «товарооборот»?

Товарооборот – процесс движения продукции по алгоритму «производитель-потребитель». Он может быть:

- оптовым – закупка продукции с целью развития розничной торговли;

- розничным – поступление товара напрямую к заказчику без переплат.

Успешная реализация товарооборота фирмы зависит от ряда факторов:

- распространение продукции и высокое качество оказываемых услуг;

- объем и доступность продаваемой продукции;

- предварительный анализ спроса.

Товарооборот часто проходит сбыт по принципу «Fifo». Его суть заключается в том, что поступаемый товар с предприятия оптовым закупщикам проходит этап обработки – установление собственной ценовой политики, проще говоря, накрутки, вызываемой чувство недоверия или скупости к продукции со стороны потребителя. Данная позиция вызвана следующими факторами:

- низкая ценовая политика = подвох;

- завышенные цены = дыра в кошельке.

Измерить производительность параметра «товарооборот» возможно путем анализа поставок:

- низкий уровень: ограниченный товар, не пользующийся спросом;

- высокий уровень: быстрая реализация и доставка товара; закупка продукции вперед потребителями.

Из отдельных публикаций наших экспертов вы также сможете узнать:

- Что такое выручка от реализации и как ее рассчитывают?

- В чем разница между выручкой и себестоимостью, а также в чем отличия выручки от других бухгалтерских понятий?

- Как посчитать годовой объем показателя?

- Как происходит признание выручки по договорам с покупателями по МСФО (IFRS) 15 и 18?

- На каком бухгалтерском счете отображают выручку, как отобразить и посмотреть ее месячные показатели в 1С?

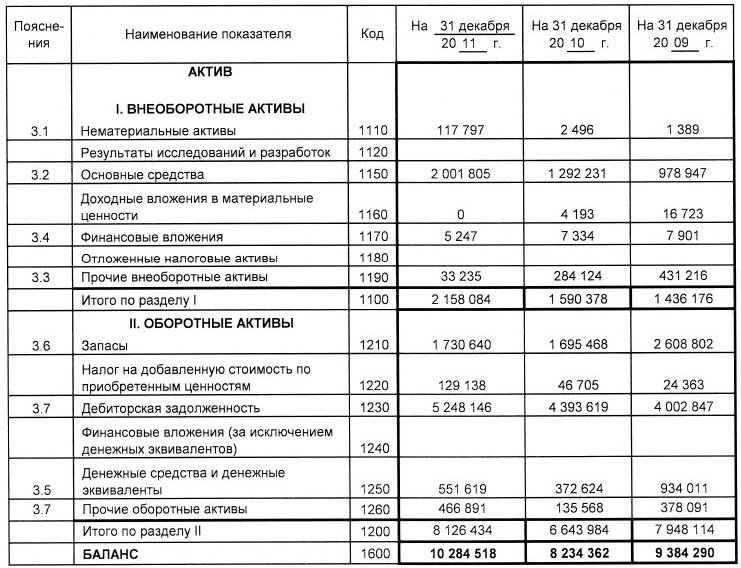

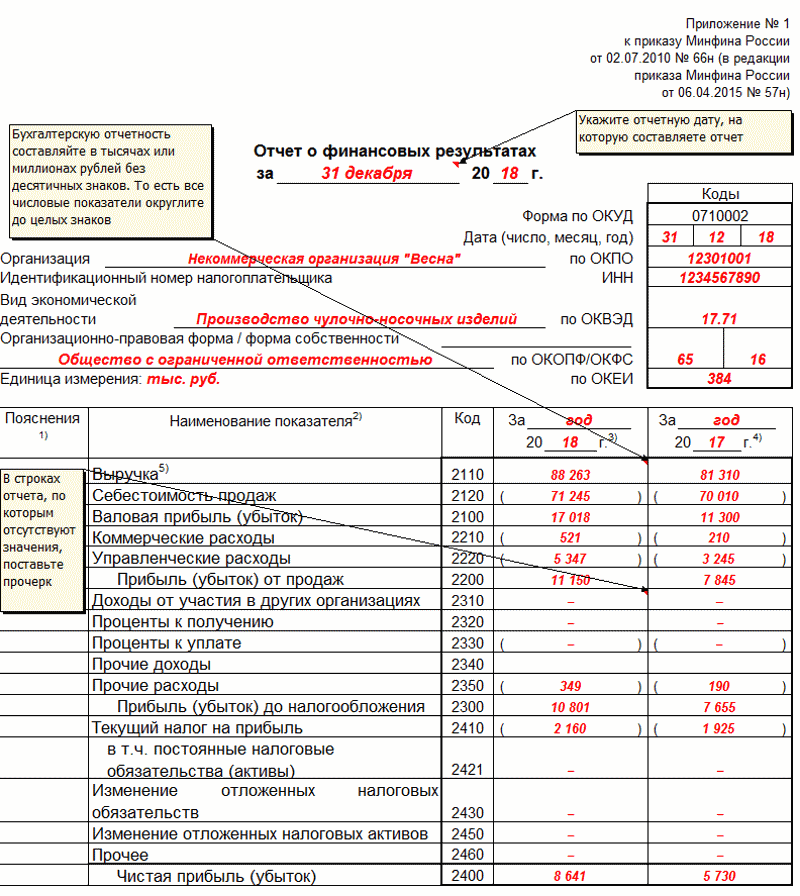

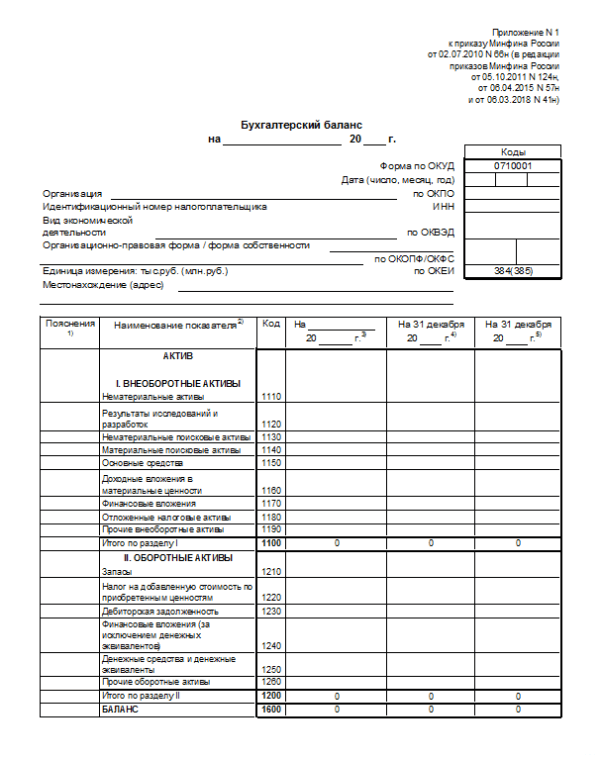

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности.

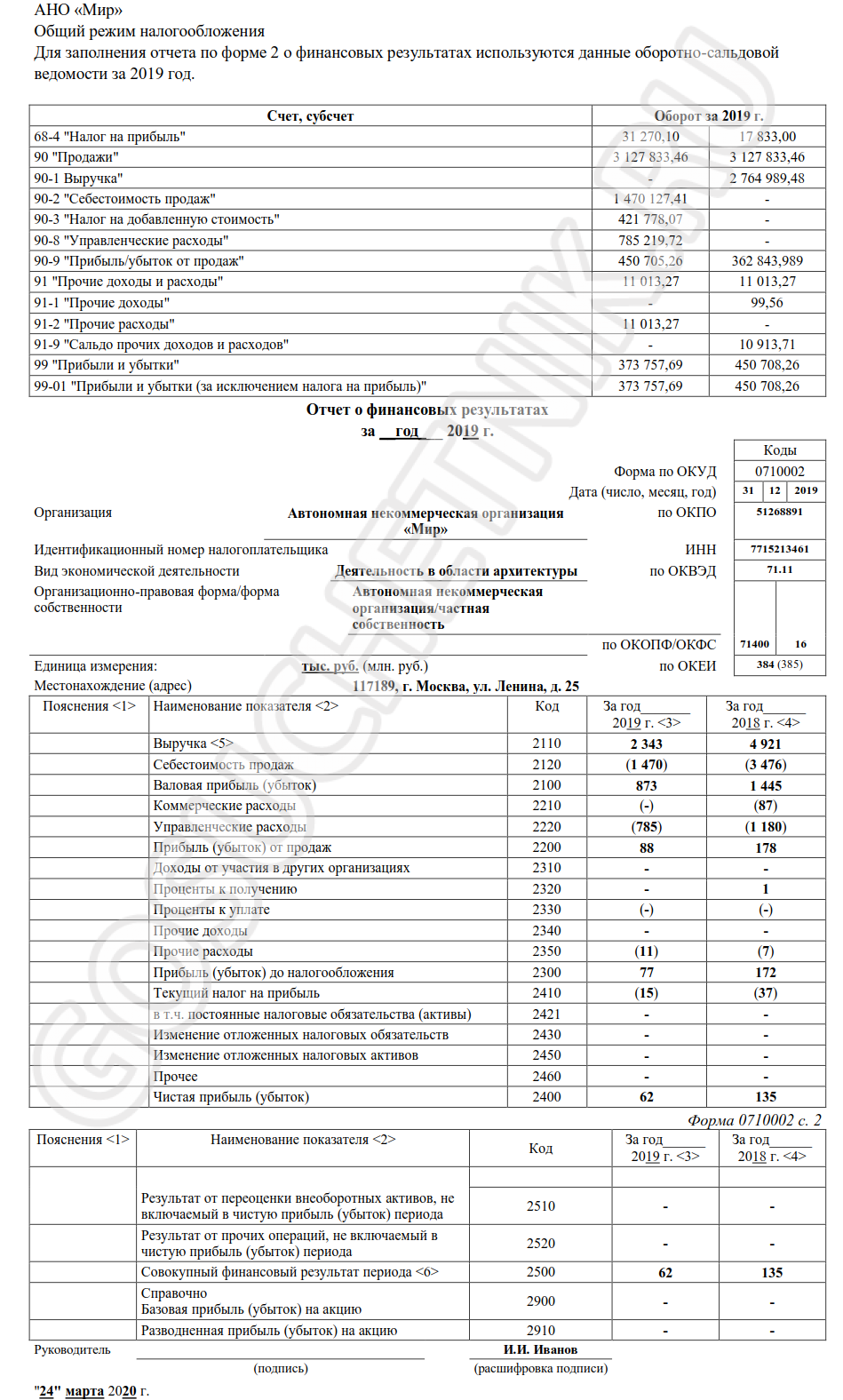

По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

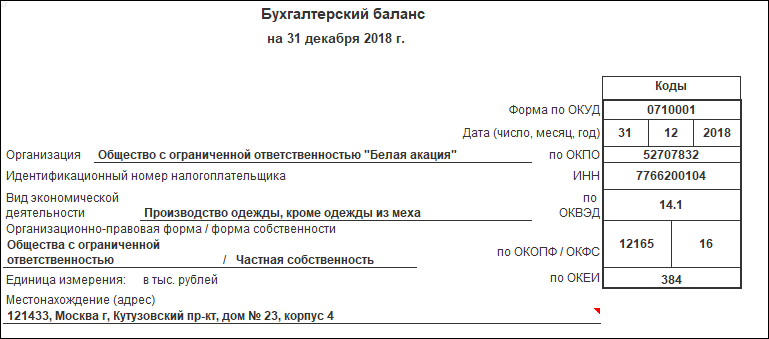

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.