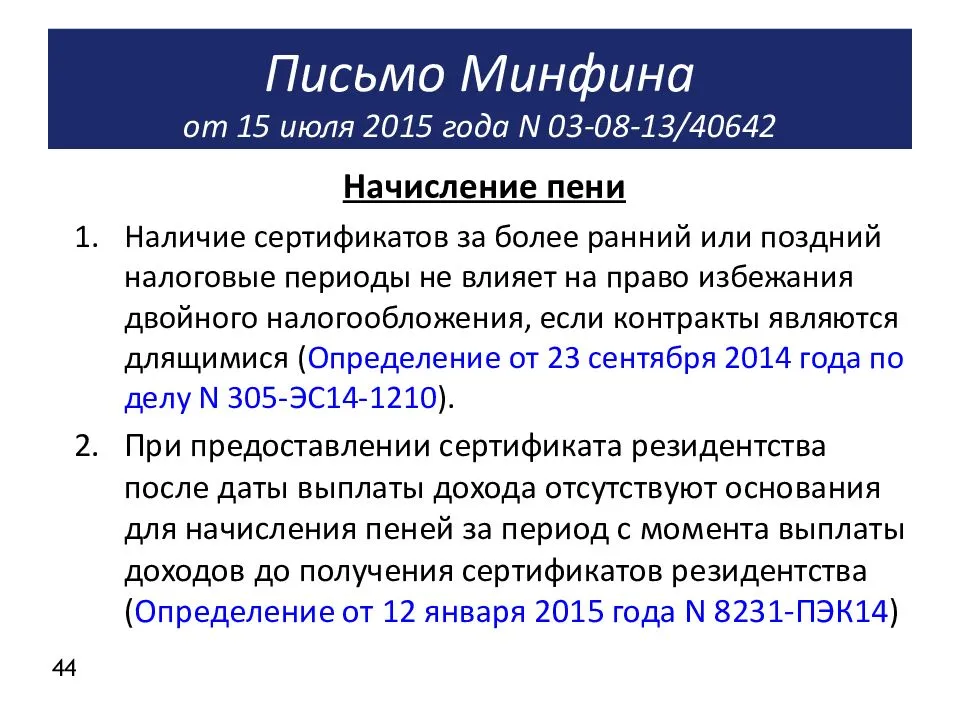

О действующих правилах

По сути, ст. 55 НК РФ в настоящее время устанавливает правила начала и окончания налогового периода только для организаций, индивидуальные предприниматели в ней не упоминаются.

Например, если организация создается в период с 1 по 31 декабря, первым налоговым периодом для нее является период со дня создания до конца календарного года, следующего за годом создания. Но на индивидуальных предпринимателей, которые регистрируются в период с 1 по 31 декабря, эти правила не распространяются, что вызывает для них необходимость подавать отчетность за такой короткий налоговый период практически сразу после регистрации.

Первоначально законодатели просто хотели распространить действие данной статьи на индивидуальных предпринимателей. Однако в итоге вместо этого они отредактировали ст. 55 НК РФ и внесли в нее несколько новых норм.

Только в п. 1 этой статьи сохранились основные положения (единственные, которые и ранее можно было безусловно относить и к индивидуальным предпринимателям), согласно которым под налоговым периодом понимается календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

В пункте 2 установлены следующие правила для случаев, когда организация создана после начала календарного года (днем создания организации признается день ее государственной регистрации):

|

Период создания |

Первый налоговый период |

|

После начала календарного года по 30 ноября |

Период со дня создания организации до конца данного года |

|

В день, попадающий в период с 1 по 31 декабря |

Период со дня создания до конца календарного года, следующего за годом создания |

Здесь же отмечается, что эти правила не распространяются на иностранные организации при определении первого налогового периода по налогу на прибыль организаций, поскольку для них установлены особые правила в п. 6 ст. 55 и НК РФ.

В отношении налогового периода при ликвидации или реорганизации организации в НК РФ установлено следующее:

|

Период ликвидации (реорганизации) |

Последний налоговый период |

|

До конца календарного года |

Период от начала этого года до дня завершения ликвидации (реорганизации) |

|

До конца календарного года (при условии, что организация создана после начала этого же календарного года) |

Период со дня создания до дня ликвидации (реорганизации) |

|

До конца календарного года, следующего за годом создания (при условии, что организация создана в день, попадающий в период с 1 по 31 декабря текущего календарного года) |

Период со дня создания до дня ликвидации (реорганизации) данной организации |

Данные правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций (забегая вперед, скажем, что в новой редакции НК РФ такое ограничение отсутствует, то есть правила этой статьи будут применяться ко всем вариантам реорганизации).

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

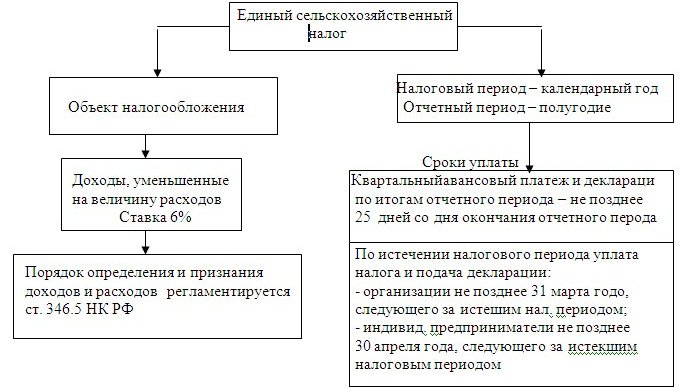

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период – календарный месяц

Отдельные правила теперь будут установлены и для тех налогов, у которых налоговый период – месяц (новые НК РФ).

При создании организации (регистрации предпринимателя) по такому налогу в любом случае первым налоговым периодом будет являться период времени со дня создания (регистрации) до конца календарного месяца, в котором создана организация (осуществлена регистрация предпринимателя).

При прекращении деятельности организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя):

|

Период прекращения деятельности |

Последний налоговый период |

|

До конца календарного месяца |

Период с начала календарного месяца, в котором прекращена деятельность организации (утратила силу регистрация предпринимателя), до дня государственной регистрации прекращения деятельности организации (утраты силы регистрации предпринимателя) |

|

В том же календарном месяце, когда создана организация (осуществлена регистрация предпринимателя) |

Период со дня создания (регистрации) до дня государственной регистрации прекращения деятельности организации (утраты силы регистрации предпринимателя) |

Отчетность по начисленному НДФЛ работодателями

После закончившегося налогового периода предприятия и ИП, являющиеся работодателями, в обязательном порядке предоставляют отчетные данные в налоговую инспекцию.

Во-первых, как налоговым агентам им требуется отразить полученные доходы работника, удержанный и перечисленный подоходный налог в справке 2-НДФЛ. Отчетность по доходам работников должна поступить в ИФНС до 1 апреля следующего за налоговым периодом года. За несвоевременную подачу справок положен (в соответствии с п. 1 ст. 126 НК РФ) штраф в сумме 200 рублей за единицу просроченного документа. Справки предоставляются как в бумажном виде, так и посредством электронной подачи отчетности.

Все о сдаче этого вида отчетности вы узнаете из нашей рубрики «Справка 2-НДФЛ».

Второй отчет по НДФЛ, который сдают работодатели, — расчет 6-НДФЛ. Он, правда, имеет иную периодичность сдачи — поквартальную с предоставлением итогового расчета по году. Срок сдачи годовой формы такой же, как и у 2-НДФЛ, — 1 апреля. Штраф за несдачу — 1000 руб. за каждый полный или неполный месяц просрочки.

Этому расчету посвящена наша рубрика «Расчет 6-НДФЛ».

Как заполнить?

Ниже рассмотрим примеры правильного заполнения кодов в каждом случае:

- Если платеж производится за сентябрь 2017 года, то он будет иметь вид: МС.09.2017.

- Платеж за второй квартал 2018 года запишется: КВ.02.2018.

- Оплата второго полугодия 2017 года: ПЛ.02.2017.

- Оплата за 2017 год: ГД.00.2017.

Кроме того, в платежном поручении вместо обозначенных выше кодов может ставиться точная дата, например: 20.08.2017.

Это делается в следующих случаях: при оплате отсроченной задолженности, реструктурируемой задолженности, погашении инвестиционного займа, погашении задолженности при процедуре банкротства либо при погашении приостановленной задолженности.

Также, если в пункте №106 поручения проставлено, что задолженность гасится по исполнительному документу, либо по акту проверки, то вместо кода ставится «0».

Что такое НДС простыми словами и для чего он нужен экономике страны

НДС — это налог на добавленную стоимость.

Добавленная стоимость — это разность между стоимостью товаров и услуг, которые произвела компания, и стоимостью товаров и услуг, которые эта компания приобрела у других компаний.

Сбор НДС широко применяется во всём в мире.

Родоначальником НДС принято считать француза Мариса Лоре. В 1954 году он руководил дирекцией Минфина по налоговым сборам во Франции. Марис Лоре предложил «обкатать» новый налог в Кот-д’Ивуаре, который был тогда французской колонией. Эксперимент признали успешным и внедрили в 1958 году в метрополии.

За Францией последовали другие государства. В январе 1992 года НДС появился и в России. Сегодня НДС есть в 137 государствах. В США, Канаде, Японии НДС отсутствует, вместо него взимается налог с продаж.

До появления НДС государства уже брали налог с продаж, налог с прибыли организаций.

Почему решили, что налог на добавленную стоимость лучше работает?

НДС позволяет:

- решить проблему многократного взимания налога с товара или услуги, когда они движутся по цепочке от производителя к потребителю, через посредников

- распределить обязанности по уплате налогов на всех участников производственно-коммерческого цикла и тем самым минимизировать риски неуплаты НДС

- «очистить» экспортные товары при вывозе из страны от прочих национальных налогов

От уплаты НДС, в отличие от налога на доходы физических лиц, сложно уклониться, поскольку налог «размазывается» по всем предприятиям, которые участвуют в производстве товаров и услуг.

Контролировать поступления НДС с развитием технологий стало просто. В развитых странах разработаны и успешно внедряются программные комплексы, которые подключаются напрямую к расчётным счетам компаний в банках. Отслеживаются цепочки платежей по всем контрагентам.

А вот как администрировать в автоматическом режиме НДФЛ и другие прямые налоги, пока ещё не придумали.

НДС — существенная прибавка в бюджет страны. Этот налог формирует до 30−40% всех государственных доходов.

НДС является косвенным налогом. Что это означает?

В цепочке производства и продажи товара или услуги может участвовать несколько звеньев:

- производитель

- поставщик

- торговая сеть

- магазин

- импортёр и т. д.

Все они обязаны добавить налог к цене продажи своих товаров и услуг.

Но товар или услуга всегда предназначены для конечного потребителя. В итоге потребитель заплатит полную сумму налога при покупке, а остальные участники цепочки получат право на возмещение НДС из своих расходов. Его ещё называют вычетом.

Как указывается налоговый период в расчетных документах

В расчетных документах налоговый период указывают в специально предназначенном поле. Для этого предусматривается 10 ячеек, причем 8 из них предназначены для обозначения символов, а 2 – для указания разделительных знаков (точки). При указании налогового периода появляется возможность определить расчетный диапазон, а также крайнюю дату для оплаты налога или сбора. В документах используется следующий порядок обозначения:

- Два первых символа определяют периодичность платежей: МС – месячные, КВ – квартальные, ПЛ – полугодовые, ГВ – годовые.

- Далее в ячейке проставляют разделительный знак – точку.

- Следующие две ячейки служат для указания порядкового номера налогового периода.

- В следующей ячейке вновь ставится разделительный знак – точка.

- Последние четыре ячейки содержат указание на год, за который происходит начисление и уплата налогового обязательства.

Что делать, если допущена ошибка?

Иногда возникают ситуации, когда в отчетности допущена ошибка. Часто так происходит не только из-за невнимательности или некомпетентности сотрудника, ошибочного ведения учетной политики организации, неверной классификации и оценки фактов, но и по причине неурегулирования некоторых статей и норм законодательства. Порядок внесения изменений в налоговую отчетность в связи с выявлением ошибок определен в ст. 81 НК РФ.

После выявления ошибки (их делят на существенные и несущественные) или неточности налогоплательщик обязан внести нужные изменения и снова подать уточненный документ в налоговый орган. Порядок действий во многом зависит от времени выявления неточности – в отчетном периоде или по его окончании. В первом случае ее исправляют внесением записи по соответствующим счетам бухучета (в месяц выявления погрешности). А во втором – датируют исправление последним днем отчетного периода, который закончился, например, если неточность выявили в январе, исправление вносят за 31 декабря.

Этот алгоритм подходит, когда ошибку обнаружили до подписания отчетности за год, а если же она уже подписана, тогда следует оценить значимость ошибки. Существенные исправляют с помощью записей по советующим счетам в декабре предшествующего года, а несущественные правят в текущем году с помощью исправительных записей по нужным счетам в месяц выявления ошибки, а прибыль или убыток, которые отобразятся через исправление, фиксируют в составе доходов и расходов уже текущего отчетного периода. Если же будет выявлено несколько ошибок, которые повлекут занижение налоговой базы для должников или ее повышение, придется пересчитать сравнительные показатели бухотчетности всех периодов, откуда указаны данные в сданном отчете вплоть до момента обнаружения неточности.

Сохраните статью в 2 клика:

Налоговый период – один из основополагающих элементов налоговой системы. Законодательство четко регулирует его объем, классификацию, сферу и порядок применения. Следование нормам и проверенным алгоритмам формирования отчетности поможет свести риск появления ошибок к минимуму.

Ежемесячный налоговый период

В настоящее время законодательно определено, что фирмы могут подавать отчетность за каждый месяц или по кварталам. Ежемесячные налоговые отрезки определены для предприятий, чей уровень дохода составляет более пятнадцати миллионов рублей. Чаще всего, это значение используется фирмами, представляющими малый бизнес, чтобы вести деятельность и подавать квартальные отчеты.

Если указанный лимит превышается, это говорит о том, что фирма несет обязанность перейти на предоставление отчета каждый месяц. Перевод реализуется по собственному усмотрению компании или с начала нового налогового периода.

В данной ситуации подразумевается, что компания несет обязанность отчитываться о своей работе и вносить платежи авансового типа, каждый месяц. Так на протяжении всего года и по его завершении – также подается общий отчет.

В рассматриваемой ситуации организация должна использовать такие коды для обозначения промежутков – с 35 по 46.

Таким образом, налоговый период применяется для установления временного отрезка, по прошествии которого организация рассчитывает налог. Для каждого из них существуют свои обозначения.

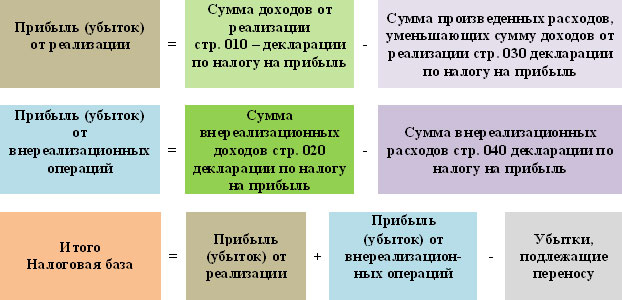

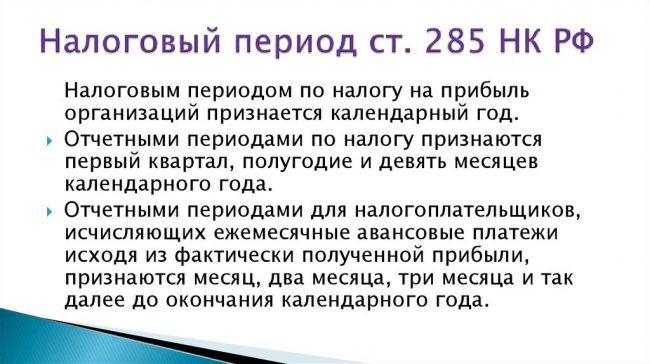

Что признается налоговым периодом по налогу на прибыль

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Внимание! Днем создания предприятия выступает дата, когда произведена регистрация.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Применение кодов на практике

Отчеты по НДС подаются в налоговую на утвержденных Минфином бланках

Важность правильного заполнения обусловлена тем, что ошибки приводят к пересдаче отчета. Их несвоевременное выявление чревато риском нарушения НК и соответствующими административными мерами

Для заполнения декларации сведения берутся из следующих баз:

- Перечень счетов-фактур от контрагентов;

- База данных по контролю бланков счет-фактур;

- Книга продаж и покупок;

- Сведения из налоговых и бухгалтерских отчетов.

Бланк состоит из 12 страниц, включая лицевую. Она содержит следующие сведения:

- ИНН/КПП;

- Версия документа. Если подается впервые за отчетный период, то ставится 0, если это уточненка – то 1, 2 или другая соответствующая цифра;

- Код налогового периода согласно вышеприведенным правилам;

- Информация о компании.

Раздел 1 содержит следующие пункты:

- Коды ОКТМО/КБК;

- Итоговая сумма налога отражается в п. 030, 040 и 050;

Если в текущем отчетном периоде были проведены операции, по которым необходимо начислять НДС, то следует заполнить пункт 3. Здесь указываются:

- Сумма налога согласно установленным ставкам;

- Сумма восстановленного НДС;

- Вычеты.

Значение 1-го пункта формируется, как сумма строк 200 и 210.

Разделы 8 и 9 заполняются в соответствии с данными из книги продаж, покупок и иных бухгалтерских документов.

Разделы 4 и 6 предназначены для компаний, занимающихся экспортом. Здесь учитываются все документы, подтверждающие право на экспорт и виды вывозимых товаров.

Готовый отчет представляется в электронном формате. Обязательному заполнению подлежит титульник и первый раздел. Остальные блоки заполняются в зависимости от типа проведенных операций в отчетном периоде.

Если в документе обнаружена ошибка, то исправление на том же бланке недопустимо. Для корректного отображения информации составляется новый отчет – корректирующая декларация.

Порядок определения налоговой базы для начисления НДС

|

Определение налоговой базы для начисления НДС |

||

| № | Операции | Что входит в налоговую базу по указанной операции |

| 1 | Продажа различных товаров, оказание услуг, выполнение работ, включая:

|

В налоговую базу включена стоимость указанной продукции, которая исчисляется по ценам, определенным положениями статьи 40 Налогового кодекса. При этом учитываются акцизы, но в цены не включается НДС. Если плательщик налога получает полную или частичную оплату (в том числе за предстоящую поставку), то НБ будет определена, учитывая сумму оплаты вместе с налогом.

В налоговую базу не входит предоплата за еще не поставленные товары и услуги, если:

|

| 2 | Продажа различных товаров, оказание услуг, выполнение работ, если они были проданы с использованием субсидий из бюджета (при применении цен, регулируемых государством, или при продаже товара по «льготным» тарифам) | Учет в НБ стоимости по фактической цене реализации, без включения сумм субсидий и льгот. |

| 3 | Продажа имущества, которое подлежит учету по стоимости (в расчет берется выплаченный НДС) | В НБ учитывают разницу между ценой продаваемой собственности, соответствующей положениям статьи 40 Налогового кодекса, (учитывая НДС и акцизы) и ее итоговой стоимостью (в расчет включаются переоценки). |

| 4 | Продажа товаров сельскохозяйственной группы (в том числе полученных путем переработки, за исключением подпадающих под акцизы) | В налоговую базу включают разницу между ценой, соответствующей положениям статьи 40 Налогового кодекса, учитывая НДС, и ценой, по которой товары были куплены. |

| 5 | Предоставление услуг по изготовлению товара из сырья, предоставляемого заказчиком (давальческое сырье) | Учет в НБ стоимости переработки сырья, с акцизами, но без НДС. |

| 6 | Продажа различных товаров, оказание услуг, выполнение работ по срочным договорам (предполагается поставка товара в определенный срок по установленной цене). | Учитывается стоимость продукции, которая была указана в договоре (но не ниже той, что соответствует положениям статьи 40 Налогового кодекса и действует на дату реализации), с акцизами, но без НДС. |

| 7 | Процесс осуществления деятельности в качестве предпринимателя по договору поручения, по агентскому договору или договору комиссии (в интересах лица, заключившего договор) | Вся сумма доходов, которая была получена за исполнение подобного договора. |

| 8 | Исполнение различных работ, предоставление услуг или передача товаров под собственные нужды, если расходы на них не могут быть приняты к вычетам при определении налогов на прибыль компании | Учитывается стоимость подобной продукции, определяемая по аналогии с ценами на идентичные товары, действовавшими в прошлом налоговом периоде. Если аналоги не были найдены, то исходят из рыночной цены, включая акцизы, но без НДС. |

| 9 | Производство строительных или монтажных работ для собственных нужд компании | Включается стоимость выполнения указанных работ по фактически понесенным расходам. |

| 10 | Процесс ввоза продукции в таможенную зону России | В НБ необходимо включать сумму таможенной стоимости ввозимой продукции, таможенной пошлины и акцизов по указанным товарам |

| 11 | Процесс ввоза продукции в таможенную зону России, если по международному договору был отменен таможенный контроль и оформление завозимой в страну продукции | Для налоговой базы суммируется стоимость купленных товаров, уплачиваемых акцизов и затрат на доставку товара до границ страны |

| 12 | Процесс реализации новыми кредиторами, получившими требования, различных финансовых услуг, которые оказались связаны с переходом права требования, указанного в договоре реализации товаров, облагаемых НДС | Сумма, на которую были превышены доходы, полученные новым кредитором при дальнейшей уступке требования, относительно суммы расходов на покупку требования. |

Итоги

Налоговый период представляет собой временной промежуток, устанавливаемый Налоговым кодексом РФ, по истечении которого рассчитывается и уплачивается налог. Для большинства налогов он составляет календарный год. По отдельным налогам предусмотрен менее длительный налоговый период (квартал или месяц).

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться и проавансировать бюджет. Такой период по продолжительности короче налогового. В некоторых обстоятельствах отчетные периоды не устанавливаются, если это предусмотрено региональным или местным законодательством в отношении соответствующих видов налогов.

Полный и бесплатный доступ к системе на 2 дня.