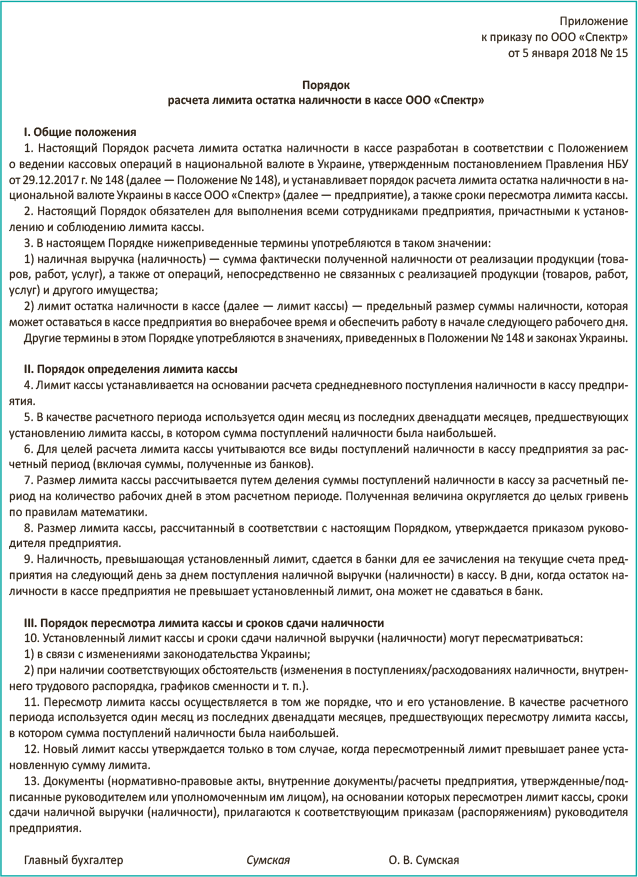

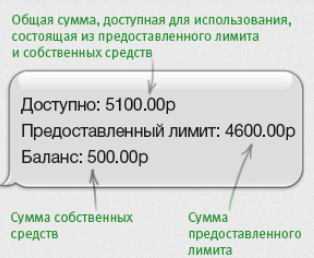

Пользование

Каждый банк устанавливает условия пользования и обслуживания карточек

При оформлении договора важно ознакомиться с его положениями, включая информацию о ежемесячном платеже. Обычно банки используют комиссии, которые покрывают:

- Обслуживание карты. Платеж взимается каждый год с помощью списания необходимой суммы с карточного счета. Чем лучше класс пластика, тем выше стоимость обслуживания – от 300 рублей до нескольких тысяч. Может быть и ежемесячная плата в размере 1,5 – 3 % от использованной суммы.

- Снятие наличных. Плату взимают при каждой операции. Сумма комиссии определяется политикой кредитно-финансового учреждения. Обычно в сторонних банках плата за снятие больше. Комиссия бывает в процентах от суммы снятия и фиксированного размера.

- Пользование наличными средствами. Помимо комиссии за снятие денег, клиент должен вносить плату за их использование. Ставка устанавливается в годовом проценте в расчете за количество дней пользования.

- Штрафы. Если заемщиком не был выполнен платеж, то он платит неустойку или пеню в зависимости от правил банка. Сумма штрафа может быть фиксированной или выражаться в виде процента.

Для контроля за расходными операциями и состоянием баланса требуется мониторинг данных – выписка по кредитной карте. В документе есть перечень операций, которые совершал клиент за отчетный период. Получают его в отделении, где предоставлялся договор, по почте или в личном кабинете. Помимо контрольной функции выписка является подтверждением платежеспособности, если человек пожелает оформить кредит в другом финансовом учреждении.

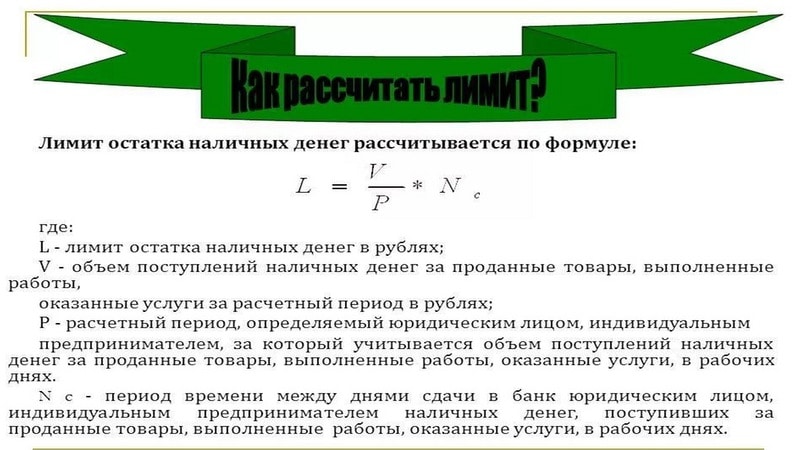

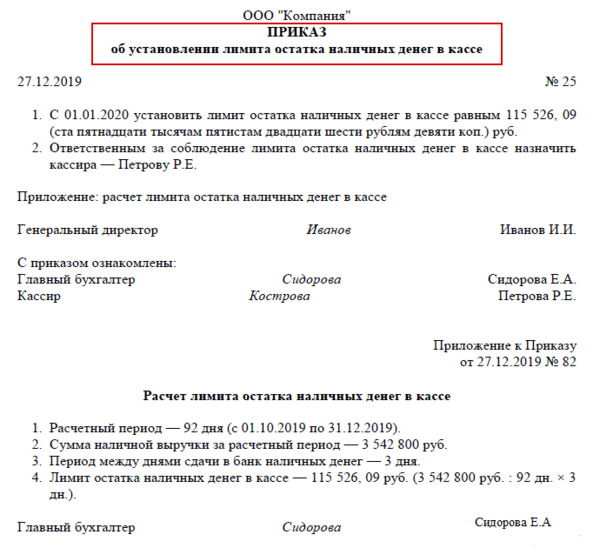

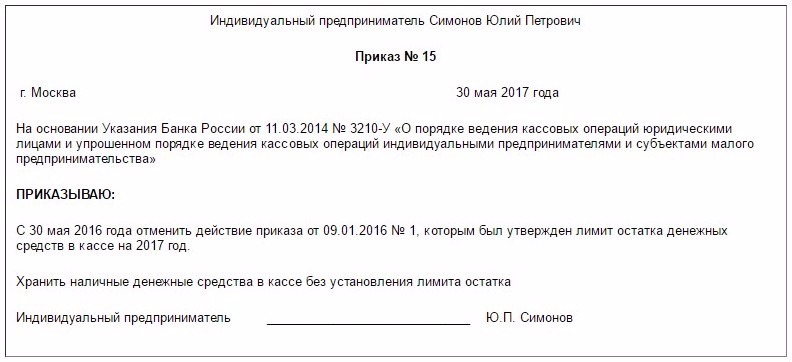

Как рассчитывается сумма

Для чего вообще нужно такое ограничение? Банк рассчитывает каждому клиенту определенную сумму, которую тот сможет вернуть без проблем. Если дать человеку больше денег, чем он сможет выплачивать, закономерно возникнет просрочка, значит, кредитор не получит эти средства обратно. Поэтому и устанавливается определенное ограничение, оно есть в том числе и по премиальным карточкам.

В зависимости от суммы на кредитке применяется такая классификация:

- Нулевой лимит. Он используется, когда размер возможного займа еще не рассчитан. Если клиент решит воспользоваться картой, он должен подать заявку в банк. После этого сумма на счете изменится в зависимости от дохода человека.

- Минимальный. Обычно имеется в виду 10-15 тысяч рублей, то есть по нижнему порогу данного тарифного плана. Банк перестраховывается и одобряет маленький лимит тем клиентам, кто не имеет банковской истории или ранее допускал просрочки. Если человек своевременно погашает ежемесячные платежи, впоследствии кредитная линия может быть повышена.

- Максимальным называется лимит, который установлен условиями тарифа кредитки. Как правило, это довольно большая сумма, от 300 тысяч до 2-3 миллионов рублей. Одобрение на нее получают немногие клиенты, потому как для этого необходимо подтвердить очень высокий доход.

От чего зависит размер кредитной линии:

- размер доходов;

- долговая нагрузка на человека (количество и размер оформленных займов и кредиток);

- наличие несовершеннолетних детей;

- банковская история, то есть качество погашения кредитов;

- ежемесячные обороты по зарплатной карте.

Размер кредитного ограничения считается индивидуально для каждого клиента специальной скоринговой программой. К примеру, заявитель запросил оформление кредитки на 100 тысяч рублей. Максимальный лимит по данной программе составляет 300 тысяч рублей. По его доходам банк смог рассчитать только 45 тысяч рублей, значит, именно этой суммой он и сможет пользоваться. Через полгода активного применения можно ожидать повышения или самому подать заявку.

Дополнительно имеет значение платежная система кредитки. Виза и Мастеркард могут устанавливать собственные ограничения, в рамках которых банки озвучивают лимит по данному тарифному плану. Чаще всего финансовые организации имеют в ассортименте несколько видов пластика с различными условиями. К примеру, в Сбербанке доступны Золотая кредитная карта (до 600 тысяч рублей), Классическая (до 300 тысяч рублей), Моментальная (до 150 тысяч рублей). Подробнее эти карты Сбербанка мы разбирали тут.

Если говорить об овердрафте, то его размер определяется ежемесячным оборотом дебетовой карты. Вычисляется среднее значение, и клиенту предлагается оформить краткосрочную кредитную линию в размере 30%-50% от расходов по карточке.

Когда человек получает ссуду в банке, ему сообщают одобренную сумму. С кредиткой происходит то же самое, после рассмотрения клиент узнает, сколько может тратить по счету. Однако в отличие от или жилищного займа, лимит по кредитке может меняться в процессе использования.

Изменение лимита

Если был утвержден лимит, то это означает, что только сумма в этом пределе доступна для клиента. На этом этапе его изменить не получится, но благодаря некоторым советам это можно сделать через некоторое время. Уменьшение или увеличение кредитного лимита допускается по решению банка. Изменение осуществляется по заключению аналитической системы, которая мониторит все сведения о клиенте.

Учитываются сведения о:

- характере пользования карточкой – пассивный или активный;

- периодичности и суммах поступлений на счет;

- вероятных задержках при оплате долга, внесении минимального платежа;

- предоставлении дополнительных документов или справок, которые подтверждают финансовое положение.

На основе указанных сведений с помощью автоматизированной системы клиент получает внутрибанковский рейтинг. Допускается закрытие кредитной линии с требованием полной оплаты долга. Решение относительно изменения суммы предоставляется клиенту СМС-сообщением или через личный кабинет.

Выбор банка

При выборе банка для оформления кредитной карты необходимо учитывать следующие нюансы:

Условия. Чтобы получить выгодный кредитный продукт, надо знать об условиях. В них указана информация о ставке, комиссии за ведение счета. Также нужно учитывать особенности внесения долга досрочно и прочие нюансы. Переплата. Сравнить разные займы легче при самостоятельном расчете. Сделать это можно с помощью онлайн-калькулятора

Важно сравнить срок, сумму, первый взнос. Возможности

Иногда бывает так, что банк подходит человеку, но клиент не подходит банку. Сначала требуется уточнение требуемых данных – возраста, минимального стажа работы, региона проживания и регистрации. Скорость оформления. Когда деньги нужны срочно, то следует найти банк, который рассматривает заявление как можно быстрее. Но в данном случае суммы могут быть ограниченным, а процентная ставка высокая.

Учитывая данные параметры получится выбрать банк с наиболее оптимальными условиями. Много клиентов обращаются за получением кредита в Сбербанк, «Хоум Кредит», «Альфа-Банк», «ВТБ 24», «Ренессанс кредит». Условия предоставления банковских карт могут отличаться. В зависимости от карточки, предоставляется и определенный лимит.

Нулевой

Этот лимит значит, что на карте отсутствуют заемные средства. Обстоятельства, когда выпускается такой пластик, могут быть следующими:

- Клиент сам оформил дебетовую карту. Обычно банки предлагают много услуг, и предоставляют дебетовые карточки «Универсальные», на которых нулевой лимит. Так возникает шанс повышения обозначенной суммы заемных средств и получения прибыли от ее использования.

- Несоответствие требованиям банка. Кредитная карточка предоставляется тогда, когда клиенты неблагонадежные, а финансовая организация желает получить нового клиента. Банк пересматривает решение самостоятельно.

Как определяется показатель?

Есть много методик расчета минимальной суммы, которая может быть выдана на карту. На практике используются 3 основные:

- Ограничение устанавливается на основе возможности клиента обслуживать заем, финансового положения, наличия обеспечения.

- Сумма устанавливается в размере 25 – 35 % от среднего оборота клиента в месяц.

- Установка лимита овердрафта как 40 – 50 % от среднего денежного оборота на счету клиента.

Доступный уровень средств у всех заемщиков свой. Во время расчета максимального показателя банки учитывают не только финансовое положение, но и кредитную историю, рейтинг в кредитном бюро, характер и длительность закрытых/открытых просрочек. Увеличить кредитный лимит в банке можно тогда, когда документально подтверждено финансовое положение или, если клиент является постоянным, участвует в зарплатном проекте.

Пример второй: «лимита» значение слова

Слово «лимита» является однокоренным производным от слова «лимит». Так часто называют провинциалов, приехавших в большой город на жительство или на заработки. Слово образовано от обозначения мест, откуда прибывают эти люди, то есть если Москва считается столицей, центром России, то границы окраин страны условно можно назвать территориальным лимитом. Если найти в словарях к слову лимит синоним, то это как раз и будут слова «граница», «пределы». И потому, людей, проживающих на окраинах в далёких от Москвы и малоизвестных краях, с чьей-то лёгкой руки окрестили лимитой. Впрочем, слово это не является официальным и употребляется лишь в разговорной речи.

Как увеличить кредитный лимит?

Увеличение кредитного лимита может происходить двумя способами:

- По желанию самого клиента.

- По желанию банка.

Если клиенту необходимо увеличить лимит своей кредитной карты, он должен обратиться в банк и представить соответствующие документы:

- заявка в письменной форме;

- подтверждение увеличения доходов в мере, позволяющей обслуживать карту с большим лимитом.

Кроме того, у такого клиента должна быть хорошая кредитная история, то есть он должен активно пользоваться кредитной карточкой при безналичных расчетах и не иметь просроченных платежей.

Если же клиент пользуется картой очень редко или часто использует карту для снятия наличных денег, а кроме того задолженности оплачивает с задержками, ему вряд ли стоит надеяться на увеличение кредитного лимита.

Но, случается, что клиент еще не озаботился тем как увеличить лимит кредитной карты, а банк проявил инициативу и самостоятельно увеличил сумму доступных ему средств, в качестве бонуса.

Условия такого благорасположения банка — регулярное пользование кредиткой, но может оказаться и результатом проведения акции.

В этом случае может оказаться, что сумма лимита прямо пропорционально процентной ставке и за пользование большей суммой клиенту придется и платить больше. В любом случае, если клиент не нуждается в большем количестве средств,оформить кредитный лимит в прежних рамках он сможет, лично обратившись в банк.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как назначается лимит для кредитной карты

Как известно, кредит-лимиты определяются лично для каждого физического лица. И не стоит забывать, что прежде чем принять необходимые меры, банк, предоставляющий услуги, учитывает множество факторов.

Среди них:

- Нужная программа.

- Размер дохода.

- Чистота кредитной истории.

Разберемся с каждым из них. В первом случае учитываем, что компания может сразу же выдать карту, увидев паспорт, даже тем, у кого не все хорошо с историей кредитов. Обычно рубеж на подобные услуги не превышает 30 тысяч рублей. Если же хотите большего, то тут уже оставляется заявка на другую программу и показывается полный перечень документов.

Доходы тоже играют не последнюю роль. Банк первоначально просит сразу же внести хотя бы 5 процентов от суммы, взятой в долг

Кредитор во время определения финансового предела обращает внимание, чтобы не превышал 30 процентов в общей заработной плате наименьший взнос

Ну и кому не известно, что кредитная история — лицо заемщика. При оформлении программы кредитор смотрит на нее в первую очередь, чтобы увидеть:

- Какие активные кредиты уже есть в наличии и сколько.

- Как производится их погашение.

- Есть ли просрочки и сколько их.

Если банк все устроит, то лимит выдается без ограничений. Если же не все чисто, то выдача кредитной карты станет очень проблематичной. В случае если сделка случится, даже малейшее превышение станет невозможным.

Понятие

Что такое кредитный лимит? Это ограниченная сумма, находящаяся на пластиковой карте. Пластик предоставляется клиенту после оформления договора карточного обслуживания. Что такое кредитный лимит простыми словами? Это размер денежных средств, которые доступны пользователю карты в течение периода, обозначенного в договоре (от года и выше).

В течение указанного времени карточкой можно пользоваться в зависимости от обозначенной на ней кредитной линии. Есть много видов линий кредитования, но для физических лиц обычно применяется 2 варианта – фиксированная или возобновляемая. Кредитная линия с лимитом задолженности позволяет пользоваться деньгами один раз или многократно в пределах установленного срока и лимита.

Невозобновляемая линия кредита – предоставление клиенту заемных средств частями в пределах срока, указанного в договоре. Оплата долга не повышает лимит, а уменьшает начальную сумму кредита. В результате долг оплачивается, а кредит закрывается.

Возобновляемая линия – кредитование клиента по мере необходимости в рамках фиксированного лимита. Заемщику доступна часть средств или вся доступная сумма. Он может полностью или частично оплачивать долг, а затем вторично брать деньги. Этот вид кредитования часто применяется для карт, делая их удобными. Если полностью внести долг, то происходит восстановление в полном объеме. А если каждый месяц вносить минимальный платеж, то получится пользоваться остатком кредита.

Что такое кредитный лимит с точки зрения банковской системы? Это четко установленная сумма, снижающая риски непогашения долга из-за установленного ограничения. Сейчас банки применяют 3 вида лимита: нулевой, минимальный, максимальный. Каждый из них имеет свои особенности.

Итоговые нюансы, как и насколько можно повысить кредитный лимит в банке

Нет единых правил, которыми руководствуются все финансовые организации, решая, повысить кредитный лимит или нет

Но все-таки имеются некоторые общие для всех положения, которые принимаются во внимание при рассмотрении данных вопросов

Банк заинтересован в том, чтобы кредитной картой пользовались активно. Это говорит о том, что клиенту может понадобиться повысить кредитный лимит

Кроме того, важно соответствие фактических затрат целевому назначению займа. Безусловно, все долги по кредитке должны погашаться вовремя

Например, клиенту выдана карта с доступной суммой в 100 000 руб. и льготным периодом в 55 дней. В течение первого месяца держатель совершил покупку на 70 000 руб. и вовремя вернул деньги на счет. Это убедит банк в том, что клиент платежеспособен и аккуратен, а также в том, что у него могут быть потребности в затратах свыше 100 000 руб.

Если подобный режим пользования платежным инструментом сохранится и в дальнейшем, то банк наверняка согласится повысить кредитный лимит, убедившись в благонадежности клиента.

Но активно и правильно пользоваться кредитной картой, вовремя гася задолженность, еще недостаточно для того, чтобы рассчитывать на повышение кредитного лимита, – в данном случае всё зависит от решения банка.

Оценка благонадежности клиента большинством финансовых организаций основывается на дополнительных критериях, среди которых обязательно будут следующие:

- Пользователь ежедневно рассчитывается картой, причем суммы весьма значительны.

- На карточном счете имеются и личные деньги клиента в размере около четверти от заемных средств.

- Долги закрываются вовремя, не допущено ни одной просрочки.

- Клиент не снимает деньги наличными в максимальной сумме, хотя договор подобных ограничений не накладывает.

- Все обязательства в соответствии с договором выполняются в срок.

Обычно банк самостоятельно решает повысить кредитный лимит, при этом максимально доступная сумма поднимается на 10–15 %. Если клиент интенсивно продолжает пользоваться картой, много тратит, вовремя возвращает деньги на счёт, то повышать кредитный лимит банк будет постепенно такими же небольшими объемами до тех пор, пока его величина не достигнет максимально возможной по данной программе.

Если клиент захочет повысить кредитный лимит по своей карте, то для этого надо будет обратиться в офис банка и написать соответствующее заявление, приложив пакет документов. В частности, если доходы держателя увеличились, то это будет хорошим основанием для того, чтобы повысить кредитный лимит. Просьба в этом случае подкрепляется соответствующей справкой по форме 2-НДФЛ или другой, принятой на предприятии.

Банк рассмотрит заявление, оценивая приложенные документы, структуру и активность операций по карте.

Если анализ не выявит никаких отклонений от правил, то банк повысит кредитный лимит.

По такой схеме работают следующие финансовые организации:

- «Альфа-Банк»;

- «Открытие»;

- «Промсвязьбанк»;

- Совкомбанк»;

- «Росбанк»;

- Национальный банк «Траст»;

- «Банк Русский Стандарт»;

- «Уралсиб»;

- «Кредит Европа Банк»;

- «Росгосстрахбанк»;

- МТС Банк;

- «Восточный Экспресс Банк».

Лимиты на вывод средств криптобиржами

Криптовалютны биржи предлагают несколько вариантов вывода средств, но устанавливают свои лимиты:

- Bittrex – для регистрации на бирже достаточно указать свою электронную почту, а затем подтвердить ее, а также придумать пароль. Однако для вывода средств нужно предоставить больше данных. После ввода ФИО, адреса, даты рождения появляется возможность вывода 0,4 ВТС. Если добавить фото документов и селфи с ними, лимит вырастет до 100 ВТС. Правда, выводить деньги можно только на криптовалютный кошелек;

- Poloniex – на этой бирже можно без верификации выводить до 2000 долларов в сутки в криптовалютном эквиваленте. После верификации суточный лимит возрастает до 25000 долларов. По согласованию со службой поддержки можно еще больше увеличить лимит;

- Binance – после верификации можно выводить 2 ВТС в день. Если предоставить документы и указать номер телефона (при наличии сим-карты китайского оператора), лимит вырастет до 100 ВТС;

- CEX.IO – на этой бирже существует возможность привязки карты, поэтому выводить фиатные средства несложно. После подтверждения электронной почты можно выводить с Visa или MasterCard до 300 долларов в день и до 1000 долларов в месяц. После документального подтверждения личности ежедневный лимит увеличивается до 10000 долларов, ежемесячный – до 100000 долларов;

- OKEx – верификация на бирже обязательна. Она состоит из двух этапов. После прохождения первого появляется возможность вывода до 100 ВТС в сутки, второго – до 300 ВТС в сутки;

- Huobi – верификация необязательна, но без нее можно выводить только 0,1 ВТС за сутки. Верифицированным пользователям доступен вывод до 200 ВТС в сутки;

- Kraken – верификация обязательна, но пользователь может выбрать один из трех уровней. Первый – базовый – предполагает указание ФИО, электронного адреса, номера телефона и адреса проживания. Это дает возможность вывода 5000 долларов в сутки в эквиваленте. Второй уровень – средний, для его получения нужно указать род занятий, предоставить документ для подтверждения личности, подтвердить адрес проживания, пройти фотоидентификаци. После этого можно выводить криптовалюту на 500 000 долларов в сутки без ограничений по сумме в месяц, а также фиатные деньги до 100 000 долларов в сутки и до 500 000 долларов в месяц. Для получения максимального уровня нужно пройти процедуру AML и предоставлять финансовую отчетность. При этом можно выводить до 10 миллионов долларов в сутки и до 100 миллионов долларов в месяц в фиате, а также 10 миллионов долларов сутки без ограничений суммы в месяц в крипте;

- Coinbase – верификация обязательна, поскольку биржа лицензирована FCA и обязана обеспечивать прозрачность своей деятельности. Выводить деньги можно только в фиатной валюте, причем необходимо привязать к аккаунту и верифицировать банковский счет. Суточный лимит на вывод – 25000 долларов, но можно увеличить его по согласованию со службой поддержки.

Следует учитывать, что криптобиржи не только устанавливают лимиты на вывод средств, но и вводят комиссии для таких действий. Лучше всего проанализировать требований к верификации, уровень лимитов и комиссий еще до начала работы на бирже. Вариантов достаточно много, поэтому всегда есть возможность подобрать оптимальное решение.

Лимиты на вывод средств казино

В онлайн-казино также действуют определенные лимиты на вывод денег. Однако существуют площадки, предлагающие безлимитный вывод. К примеру, такой возможностью могут воспользоваться, например, клиенты казино Casumo.

Однако в большинстве случаев лимиты все же устанавливаются, и на это есть сразу несколько причин. Во-первых, для виртуальной площадки невыгодно изъятие средств изоборота, тем более – в большом количестве. Во-вторых, чем больше денег остается на счету игрока, тем больше вероятность, что он потратит их на игру. В-третьих, лимиты действуют в платежных системах, через которые осуществляется вывод средств.

В онлайн-казино действуют следующие лимиты на вывод:

- В казино Мистер Бит лимит на вывод – до 100 000 долларов в месяц;

- Лимиты вывода Покерстарс – от 50 долларов на кошелек Яндекс.Деньги;

- В казино Европа минимальный лимит на вывод – 20 евро, максимальный – 9990 долларов. Но игроки для игроков с VIP-статусом верхний предел увеличивается;

- В SOL Casino минимальный лимит вывода – 100 руб. через платежные системы и 2000 руб. на карты Виза и Мастеркард, максимальные – до 600 000 руб. в день, до 5 000 000 руб. в месяц;

- В Риобет лимит определяется статусом игрока. Новички могут выводить до 120 000 руб. за сутки, до 1 000 000 руб. в месяц. Статус ВИП дает возможность вывода до 240 000 руб. за сутки, до 7 000 000 руб. за месяц. Минимальный лимит – 10 долларов или 500 руб.;

- В казино Вулкан минимальное ограничение по выводу установлено на уровне 300 руб., максимальное – 15 000 руб. в сутки;

- В казино 888 Poker разрешено выводить от 10 долларов на электронный кошелек и от 25 долларов на банковский счет до 50 000 долларов или евро в месяц.

Лимиты вывода в онлайн-казино во многом зависят от статуса игрока. На большинстве таких площадок предусмотрена возможность повышения статуса за счет активности, частоты и размеров пополнения счета. Чем выше статус, тем выше лимит на вывод.

Платежные системы, в которых не установлены лимиты на вывод средств

Как видно из предыдущей таблицы Wiki Masterforex-V лимиты на вывод средств не установлены в Google Pay, Apple Pay, Samsung Pay, Shopify, Элекснет, Моментом, Деньги online, Perfect Money, Простiр, Alipay, Robokassa, Алтын Асыр, Единая касса, Cloudpayments, ePaymants, Paymaster, Payu, Фрисби 24, Payanyway, Pay pro, PayOnline, ATF24, RBK Money, Fondy, Interkassa, Рапида.

Лимиты платежных систем могут различаться довольно существенно. Но есть общее правило: для пользователей, не прошедших процедуру верификации, лимиты обычно ниже. Вместе с тем для верифицированных пользователей ограничения могут отсутствовать.