Для чего нужна кредитная история

Изначально кредитную историю использовали, для гарантии возврата кредитных средств банковских организаций. Сейчас она выполняет гораздо больше функций.

Что такое кредитная история сегодня?

Информация о выполнения финансовых обязательств заемщиком отправляется организациями, занимающимися кредитованием в Бюро кредитных историй (БКИ).

Крупных бюро в стране четыре. Как правило, в них обращаются банковские организации при проверке потенциального заемщика.

Что входит в документ, называемый кредитной историей?

При запросе в БКИ кредитор получает кредитный отчет. Этот документ состоит из:

- титульной части, содержащей персональную информацию о заемщике: данные паспорта, номера СНИЛС и идентификационного кода;

- основной части, содержащей полную информацию обо всех оформленных заемщиком кредитах, действующих и закрытых. Основная часть содержит: существующие просрочки, судебные решения о принудительном взыскании долга, информацию о передаче долга третьим лицам. Помимо этого, в основную часть могут входить долги по коммунальным счетам, по оплате мобильной связи, по алиментам. Тут же фиксируются параметры рейтинга должника, рассчитанные бюро по своим алгоритмам;

- закрытой части, содержащей сведения о финансовых организациях и о запросах КИ. В закрытой части может содержаться информация о третьих лицах, если им был продан долг клиента;

- информационной части. В ней содержится информация о кредитных учреждениях, в которые владельцу кредитной истории было отказано в выдаче кредитных средств и причины невозвратов кредитов.

Хранится история заемщика в БКИ в течение десяти лет с момента внесения в нее последнего изменения.

Банки при проверке обычно интересуются последними несколькими годами финансовой активности заемщика.

Клиентам банков рекомендуют регулярно проверять данные в кредитной истории на правильность и своевременность их внесения.

Сегодня заемщик может получить свою историю бесплатно два раза в год онлайн. По запросу в БКИ бесплатное получение истории через Почту России возможно один раз в год.

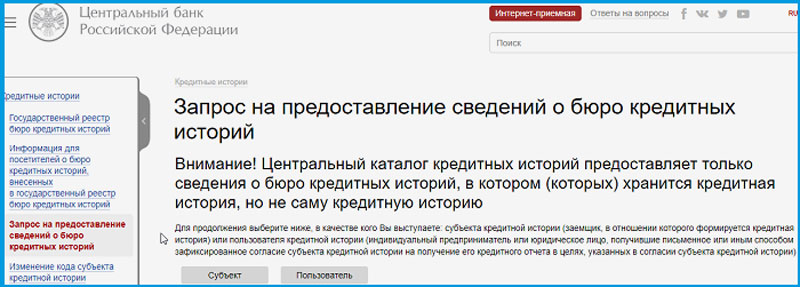

Узнать, где находится его кредитная история, заемщик может на сайте Центрального Каталога Кредитных историй.

Такую услугу оказывают онлайн-банкинги некоторых финансовых организаций, а также сайты посредники. Такая услуга, как правило, платная.

Важно знать, что ЦККИ предоставляет информацию только об организациях, хранящих КИ, но не сам документ

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю через интернет, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за предоставление такой …Продолжить

Поручительство тоже влияет на кредитную историю

Если вы не заемщик, а поручитель по кредиту, информация об этих обязательствах тоже попадает в бюро. Но раньше ее туда включали, когда поручитель реально начинал платить по долгам того, за кого поручился, — то есть стал выполнять обязанности заемщика.

Теперь кредитная история поручителя будет формироваться с того момента, когда он должен заплатить. То есть заемщик не платит, вы за него поручились, вам сказали: теперь платите вы, — и это уже влияет на вашу личную кредитную историю. Но изменение тоже скорее формальное: нужно внимательнее относиться к поручительству — тут все серьезно.

Если отказаться от кредита

Ситуация. Мужчина оставил в интернете заявку на кредитку, а когда ее одобрили, понял, что погорячился и кредитная карта ему не нужна. Теперь мужчина переживает, не повлияет ли его отказ на кредитную историю.

Как на самом деле. Информация об этом попадет в бюро кредитных историй (БКИ), но как к ней относиться, каждый банк решает самостоятельно.

Почему так. Отказаться от кредита можно на любом этапе до подписания договора. Но в зависимости от того, когда именно это происходит, банки отправляют в БКИ разные сведения.

Если потенциальный заемщик отказался до одобрения заявки, в кредитной истории будет запись «клиент отказался от предложенного кредита». Если после одобрения, но до подписания договора — напишут «заявка одобрена», но информация о долге не появится.

А если в кредите откажет банк, будет указана причина: плохая кредитная история, несоответствие данных или кредитная политика организации. По закону эти записи хранятся в БКИ не менее 10 лет.

У банков нет единых правил, как интерпретировать кредитную историю клиентов, но отказ по любой причине — повод насторожиться. Банку не выгодно тратить ресурсы на обработку заявки, если заемщик склонен к тому, чтобы передумать. Но какое решение примет банк — точно знает только банк.

Как быть. Если вы решили подать заявку на кредит, дайте себе время подумать: это убережет вас от сомнительных строчек в кредитной истории.

Но и рвать на себе волосы, если вы решили отозвать заявку, не стоит: возможно, это ни на что не повлияет.

Кто может запросить кредитную историю?

Свою кредитную историю может запросить каждый, кто хоть раз брал кредит (если кредит вы не брали – то и кредитной истории, соответственно, нет). При наличии нотариально заверенной доверенности можно запросить историю для друга \ родственника. Также кредитную историю могут (и запрашивают) банки и другие финансовые организации – но делать они это могут только при наличии разрешения лица, чья история запрашивается. Без разрешения клиента узнать кредитную историю человека могут организации, которые перечислены в 121-й статье Банковского кодекса: в основном это правоохранительные органы.

Для чего нужна кредитная история

Банкам и другим кредитующим организациям кредитный отчет, содержащий сведения о ссудах и займах субъекта, их погашении и т.п., помогает повышать качество кредитных портфелей, а также решить, стоит ли занимать деньги. Для самого заемщика КИ нужна, если он:

- собирается брать займ/кредит, страховку. Когда вы нуждаетесь в финансах, а родственники помочь не могут, остается обращаться в банки и МФО. Но чтобы зря не тратить время на заполнение и отправку заявок, сбор документов, желательно иметь представление о том, какая характеристика о вас содержится в бюро кредитных историй. Возможно, КИ имеет негативные отметки, которые предварительно требуется устранить. Поэтому сначала узнайте кредитную историю;

- пытается выяснить, почему кредиторы отказывают. Для банковских структур кредитная история выступает одним из решающих факторов при выдаче кредита. Буквально 80% отказов происходят по причине негативной кредитной истории. И чтобы иметь доступ к продуктам банка, придется ее исправить;

- желает уберечься от злоумышленников, оформляющих ссуды на чужие имена. Все чаще россияне встречаются со случаями, когда недобросовестные лица, получившие их паспортные данные, оформили на них кредит. Заявления от потерпевших поступают в органы правопорядка каждый день. Чтобы вероятность раскрытия преступления была больше, необходимо незамедлительно после обнаружения факта мошенничества обращаться в полицию. А обнаружить скорее оформление кредита мошенниками на ваше имя позволит регулярная проверка КИ;

- намерен контролировать, правильную ли информацию передают в БКИ финансово-кредитные компании. Иногда возникают ошибки по вине человеческого фактора и сбоев системы. В результате этого, репутация заемщика может быть испорчена. Для сохранения ее безупречной нужно следить за состоянием кредитной истории.

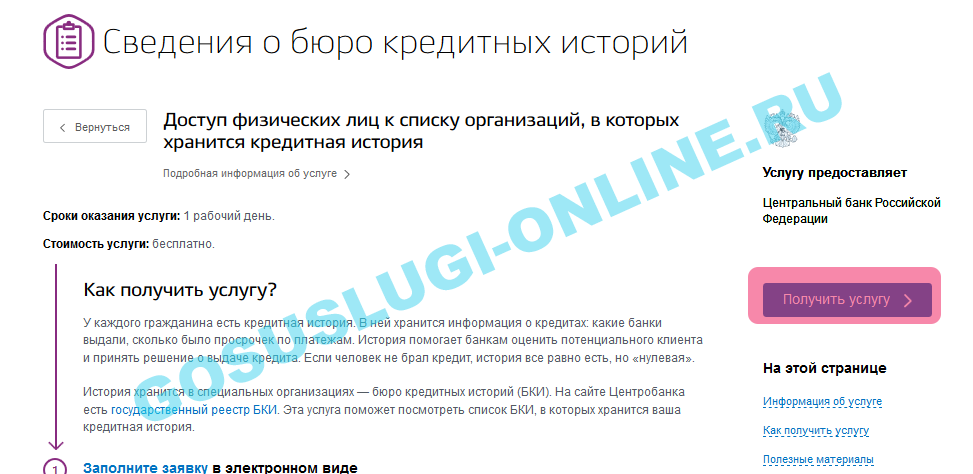

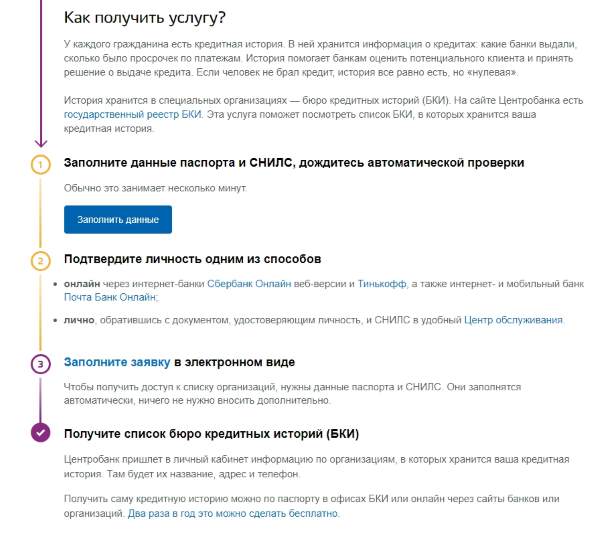

Где получить

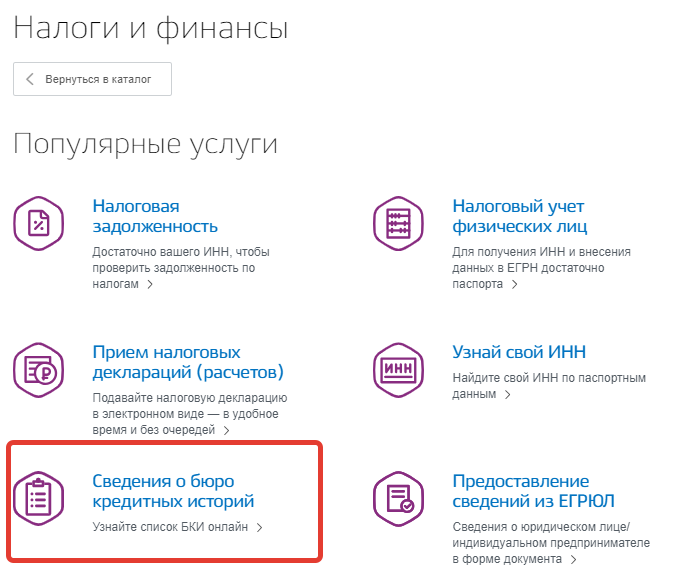

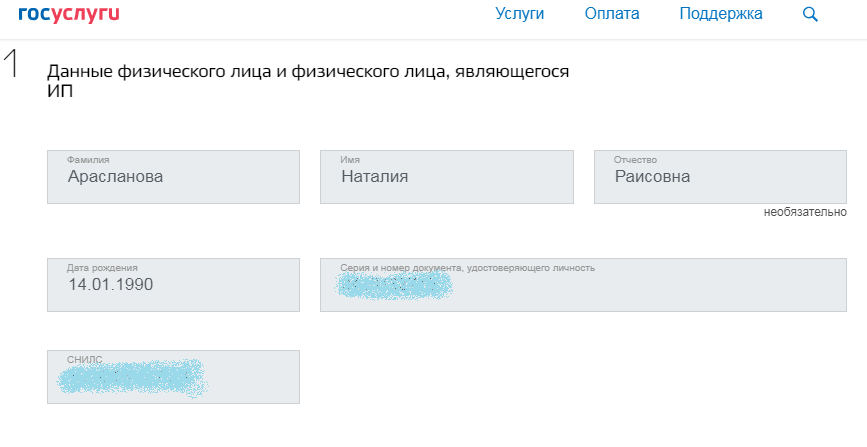

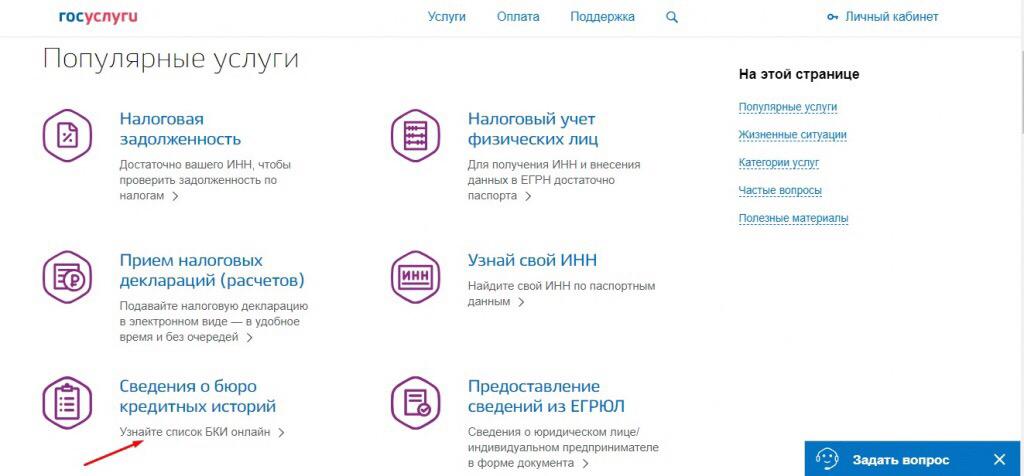

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй, пояснила Иванова. Проще всего сделать это онлайн, к примеру, через портал госуслуг, если вы зарегистрированы на нем.

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ на запрос Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Их адрес и номер телефона.

Новый закон запретит МФО давать кредиты под залог жилья

Новый закон запретит МФО давать кредиты под залог жилья

Его надо будет указать в запросе, который создается на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история. Также можно направить телеграмму с запросом в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Пришлют его на ваш электронный адрес, который вы должны указать в телеграмме. Получив список бюро, нужно в каждом запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано бесплатно предоставить вам вашу кредитную историю.

Можно отправить онлайн-заявку через сайт БКИ. Вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней. В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Еще один вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки запроса и ответного письма.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них

Если кредитная история требуется срочно или чаще, чем дважды в год, получить ее можно за плату. Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Исправленному верить

Чтобы исправить кредитную историю, рассказала Иванова, нужно написать заявление об оспаривании кредитной истории, адресовав его напрямую в бюро, в котором она хранится. Проще и быстрее всего прийти в бюро и заполнить бланк на месте. Надо иметь с собой паспорт, а также документы из банка или МФО о погашении долга.

Если вы не можете посетить бюро, придется отправить заявление и другие документы почтой. Бланк заявления можно скачать на сайте бюро. Заявление должно быть заверено нотариусом.

Эксперт рассказал о рисках при получении кредитов под залог жилья

Эксперт рассказал о рисках при получении кредитов под залог жилья

Бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят правоту клиента, бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Прежде чем заявлять претензии, убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит.

Если же у вас и вправду были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. По мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

Отказ в кредите

Я изучила выгодные варианты кредитных процентов и возможности дальнейшего рефинансирования. Убедившись в отсутствии дополнительных услуг банка — от страховок до скрытых платежей, — я подготовила требуемый пакет документов и с гордо поднятой головой направилась в отделение. Через полчаса я вышла оттуда с отказом.

Не передать словами мое удивление. И вот его причины:

- Платежеспособность. Официально работаю и получаю белую зарплату, которая подтверждена 2-НДФЛ.

- Солидный трудовой стаж. У меня он более 10 лет, подтвержден записями в трудовой книжке. Причем их у меня две, так как бывали времена, когда я официально работала сразу в двух и более местах. На последнем месте тружусь уже больше двух лет.

- Отсутствие любых форм кредитов.

- Собственность. Владею второсортным автомобилем иностранного происхождения, на который смогла заработать и накопить.

- Не обременена семьей, нет граждан на иждивении, нет судимостей, не было прочих нежелательных инцидентов.

Эти факторы внушали мне полную уверенность в том, что я — образец кредитной чистоты и находка для сотрудника банка, который получит свое вознаграждение за столь привлекательного клиента. Но нет! Мне отказали, и это был не просто банк, а тот, в котором находится мой зарплатный проект. То есть дважды в месяц с их помощью я получаю свой официальный заработок. Подобный отказ — двойной удар по моему кристальному кредитному самолюбию. Мое возмущение не знало предела, и я решила узнать реальную причину.

У меня был всего один вариант — отсутствие кредитной истории. Я слышала, что банки неохотно дают кредиты людям, у которых их нет и не было. И с большим желанием дают тем, у кого они есть. Вот и причины большой «закредитованности» населения и непосильной долговой нагрузки на этом рынке, которую с недавних пор банки обязаны индивидуально рассчитывать перед выдачей кредитов.

Самые частые ошибкиНезакрытый кредит

Лена решила купить машину и пошла в салон за автокредитом и Дэу Матизом. За день до покупки она вспомнила, что много кредитов — это плохо, поэтому погасила долги по трем кредиткам. Это не помогло: банк всё равно отказал в автокредите.

Лена погасила долг по кредиткам, но сами кредитки не закрыла. Из-за этого банк считает их открытыми и не рискует давать новый кредит. Банк считает, что Лена оставляет себе лазейку: если деньги кончатся, она снимет их с карты.

Проверьте статусы кредитов

Если вы закрыли кредит, у него должен быть статус: «Закрыт». Проще найти статусы в сводной информации по всем кредитам. Статусы могут выглядеть так:

Статус кредита в кредитной истории бюро «Русский стандарт»

Статус кредита в кредитной истории БКИ «Эквифакс»

Закройте кредиты

Если у кредита статус «открыт» или «активен», кредит надо закрыть. Причем, чтобы расстаться с кредитом, мало выплатить долг. Вам придется аннулировать счет и получить документы от банка, которые подтверждают:

- аннуляцию договора на кредитный счет,

- закрытие кредитки,

- полное погашение долга.

Пока вы не расторгнете договор, кредит не закроется. Тинькофф-банк советует закрывать все кредиты: ипотечный, потребительский и особенно кредитку. Банк оценивает клиента с помощью программы: она анализирует кредитную историю и решает, рискованный клиент или нет. Чем больше открытых кредитов, тем больше риска.

Проверьте обновленный статус кредита

Ваша задача — убедиться, что банк изменил статус кредита в истории. Это произойдет, когда банк отправит сведения в бюро. Дату можно узнать от сотрудника банка, или можно проверять историю, пока не увидите изменения.

Статус кредита может измениться через пять дней после последнего платежа. Если заемщик закрыл кредит, банк обязан сообщить об этом в бюро максимум через пять дней. Но всё не так просто.

В законе есть оговорка: срок считается со дня «наступления события», или когда банк узнает о событии. Это значит, что банк может передать информацию после последнего платежа или когда закроет кредит по внутренним правилам. Тинькофф-банк закрывает кредитку месяц.

Если сотрудник не назвал дату, когда банк отправит сведения в бюро, проверяйте кредитную историю раз в две недели. Я спрашивала в трех банках, мне срок не назвали.

Напишите заявление в бюро

Если вы закрыли кредит, прошел месяц, а статус кредита не изменился, пишите заявление в бюро. К заявлению приложите документы, которые получили от банка. Возможно, банк забыл исправить статус или не успел закрыть кредит. Бюро получит заявление и поторопит банк.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Шаблон заявления БКИ «Эквифакс»

Напишите паспортные данные и контакты

Отметьте пункт с ошибкой, остальные пропустите. В пустых строчках опишите проблему. Писать можно так подробно, как получится, ограничений по объему нет

Если отправляете заявление физической почтой, указывайте домашний адрес. Если отдаете в офисе, можно указать электронную почту

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Кредитная история: ключевые понятия

Кредитная история — это информация, хранящаяся в БКИ, и показывающая: какие кредиты и микрозаймы брал человек, сведения, идентифицирующие его личность, куда он обращался за деньгами, как выполнял обязательства и тому подобное. Данную информацию формируют, обрабатывают и систематизируют воедино БКИ, которых на сегодняшний день насчитывается около 18.

Владельца кредитной истории (КИ) называют субъектом. Бюро получают данные от таких источников, как:

- кредитные союзы;

- банковские учреждения;

- МФО;

- Ломбарды;

- органы власти, уполномоченные на взыскание алиментов;

- КПК;

- лизинговые и страховые компании;

- организации, в пользу которых необходимо взыскать долг за различные услуги, в том числе коммунальные, связи;

- арбитражные управляющие и прочие фининституты.

Все сведения, заносимые в КИ с 2005 года, собираются законно, поскольку в каждом кредитном договоре есть пункт, предусматривающий передачу данных в бюро. Но из-за невнимательности клиент подписывает документ, тем самым добровольно соглашаясь и разрешая разглашать персональные сведения о себе упомянутому ведомству. В соответствии с законодательством РФ, все организации кредитно-финансового профиля, имеющие согласие субъекта КИ, обязаны взаимодействовать с БКИ.

Определенный объем информации кредитной истории доступен тем же кредиторам. Она необходима им для объективного анализа заемщика и проведения оценки его кредитоспособности. Пользователями КИ становятся различные финучреждения, юрлица и ИП, зафиксировавшие разрешение заемщика на получение кредитного отчета. БКИ в свою очередь должны направлять все титульные части историй в ЦККИ — подразделение Центробанка, которое уполномочено вести соответствующую базу данных.

Что может изменить её в худшую сторону

1 Самый распространенный способ испортить кредитную историю – просрочить два очередных платежа подряд на срок больше 120 календарных дней без согласования с банком и внятных причин.

Избежать такой неприятности просто – если просрочка очередного платежа по разным причинам неизбежна, надо обязательно связаться с кредитным отделом и согласовать сроки платежа. Как правило, кредитные организации лояльно относятся к подобной ситуации, ведь произойти у заемщика может всякое – задержка зарплаты, больничный, командировка

В этой ситуации важно, что заемщик сам предупреждает о форс-мажоре и не пропадает из поля зрения

2 Довольно частое явление – ошибки в паспортных данных или других сведений из титульной части кредитной истории. Исправить это несложно – нужно предоставить кредитной организации документы для внесения изменений. Кстати, иногда возникает коллизия «двойников», когда в БКИ попадают данные людей с одинаковыми данными из титульной части. В этом случае так же нужно добиваться внесения корректив в титульную часть по запросу кредитной организации.

3 Нередко в кредитную историю попадают сведения о мошенничестве. Это вовсе не означает, что банк считает заемщика жуликом. Стандартная ситуация – человек оформляет товарный кредит на бытовую технику. Например, телевизор. И в разговоре с кредитным специалистом оговаривается, что приобретенный в кредит телевизор он собирается продать.

При этом все забывают, что товарный кредит целевой по определению! То есть признаки намерений на совершение мошеннических действий налицо. Человеку гарантированно отказывают в кредите и соответствующая запись появляется в кредитной истории. Ну а в этом случае нужно не забывать, с кем вы разговариваете – ведь кредитный специалист, при всем своем дружелюбии, беспокоится только об интересах банка. И, разумеется, нужно понимать, что товарный кредит фактически выдается под залог товара и до окончания действия кредитного договора заемщик ограничен в правах на этот товар.

Что означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

Расшифровка баллов БКИ «Эквифакс» выглядит так

Расшифровка баллов БКИ «Эквифакс» выглядит так Расшифровка оценки от БКИ «Эквифакс»

Расшифровка оценки от БКИ «Эквифакс»

Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Например, некоторые банки обращают внимание, где именно заемщик берет займы. Если клиент обращается за займом в МФО, некоторые банки могут оценивать это негативно: если потенциальный клиент обращается за деньгами на короткий срок, возможно, у него проблемы и не стоит ему выдавать кредит

Пример кредитного рейтинга в этом БКИ

Пример кредитного рейтинга в этом БКИ

Шкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

Повторю, что каждое БКИ рассчитывает кредитный рейтинг исходя из имеющихся у него данных. При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной истории

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной истории

Согласие действует шесть месяцев

Раньше клиент давал согласие при оформлении заявки на кредит и оно действовало только два месяца. Теперь — полгода. А если договор оформлен, то согласие продлевается на весь срок действия кредита.

Есть еще одно изменение в сроках хранения согласия: раньше БКИ могло запросить согласие и его нужно было хранить пять лет, а теперь — только три. На клиентов банков это как-то принципиально не повлияет, и делать с этим ничего не надо. Рассказываем вам, чтобы вы понимали «масштаб» изменений.

Это все поправки в закон о кредитных историях, которые заработали с 31 января. Подпишитесь, чтобы узнавать, как обстоят дела с вашими правами в России. Мы читаем законы за вас и рассказываем, что они значат на самом деле.

А есть ли альтернатива?

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).