Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2019 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Например, ООО, зарегистрированное 25 августа 2019 года, первый раз сдает СЧР до 20.09.19 включительно, а затем по итогам года — не позже 20 января 2020 года.

Предметы разрешенные и запрещенные

Вопросы о том, что можно в колонии-поселении, а чего нельзя, регулируются Приказом Министерства юстиции РФ от 16 декабря 2016 г. № 295 «Об утверждении Правил внутреннего распорядка исправительных учреждений».

Приложением к приказу идёт «Перечень вещей и предметов, продуктов питания, которые осужденным запрещается изготавливать, иметь при себе, получать в посылках, передачах, бандеролях либо приобретать». Это то, что брать с собой в колонию-поселение запрещено, то, что будет изъято при первом же досмотре вновь прибывшего.

Приводим перечень запрещенных предметов:

1. Предметы, изделия и вещества, изъятые из гражданского оборота.

2. Все виды оружия, боеприпасы.

3. Транспортные и летательные средства передвижения.

4. Взрывчатые, отравляющие, пожароопасные и радиоактивные вещества, зажигалки.

5. Деньги, ценные вещи.

6. Ценные бумаги, валюта зарубежных стран.

7. Оптические приборы.

8. Продукты питания, требующие тепловой обработки (кроме чая и кофе, сухого молока, пищевых концентратов быстрого приготовления, не требующих кипячения или варки), продукты домашнего консервирования, дрожжи.

9. Все виды алкогольной продукции, пиво.

10. Духи, одеколон и иные изделия на спиртовой основе.

11. Наркотические средства, психотропные токсические и сильнодействующие вещества, их аналоги и без медицинских показаний ― лекарственные вещества, предметы медицинского назначения, курительные смеси.

12. Электронно-вычислительные машины, пишущие машинки, множительные аппараты, электронные носители информации и другая компьютерная и оргтехника.

13. Ножи, опасные бритвы, лезвия для безопасных бритв.

14. Колюще-режущие и остроконечные предметы, в том числе предметы и тара, изготовленные из стекла, керамики и металла (за исключением алюминиевых ложек, вилок, кружек, тарелок и консервированных продуктов в металлической таре).

15. Топоры, молотки и другой инструмент.

16. Игральные карты.

17. Фотоаппараты, фотоматериалы, химикаты, кинокамеры, видео-, аудиотехника (кроме телевизионных приемников, радиоприемников общего пользования), телевизионные приемники с выходом в информационно-телекоммуникационную сеть «Интернет» и с встроенными медиаплеерами, электронные носители и накопители информации, средства мобильной связи и коммуникации либо комплектующие к ним, обеспечивающие их работу.

18. Любые документы (кроме документов установленного образца, удостоверяющих личность осужденного, копий приговоров и определений судов, ответов по результатам рассмотрения предложений, заявлений, ходатайств и жалоб, квитанций на сданные для хранения деньги, вещи, ценности).

19. Топографические карты, компасы, литература и обучающие видеофильмы по топографии, служебному собаководству, единоборствам, подготовке бойцов специальных подразделений, горной подготовке и паркуру, устройству оружия, изготовлению взрывчатых, ядовитых, отравляющих, наркотических и сильнодействующих веществ.

20. Литература, документы либо информация на любых носителях, призывающие к осуществлению экстремистской деятельности или оправдывающие необходимость осуществления такой деятельности.

21. Военная и другая форменная одежда, принадлежности к ней.

22. Одежда, головные уборы, обувь и постельное белье (за исключением одного комплекта тапочек, спортивного костюма и спортивной обуви темных расцветок) неустановленных образцов.

23. Порнографические материалы, предметы и видеофильмы.

24. Татуировочные машинки и принадлежности к ним.

25. Электробытовые приборы (за исключением электробритв, бытовых электрокипятильников заводского исполнения мощностью не более 0,5 кВт).

26. Вещи и предметы, продукты питания, полученные либо приобретенные в не установленном Уголовно-исправительным кодексом Российской Федерации и Правилами порядке.

Как мы отмечали выше, в колонии-поселении режим мягче, чем в других типах исправительных учреждений. Поэтому список того, что можно в колонии-поселении, дополнен продуктами питания, деньгами, ценными вещами, одеждой, головными уборами и обувью гражданского образца, постельными принадлежностями, зажигалками.

Особое внимание стоит обратить на то, что такая привычная всем вещь как мобильный телефон тоже находится под запретом. И если его обнаружат у осужденного, прибывшего в колонию-поселение, гаджет конфискуют.

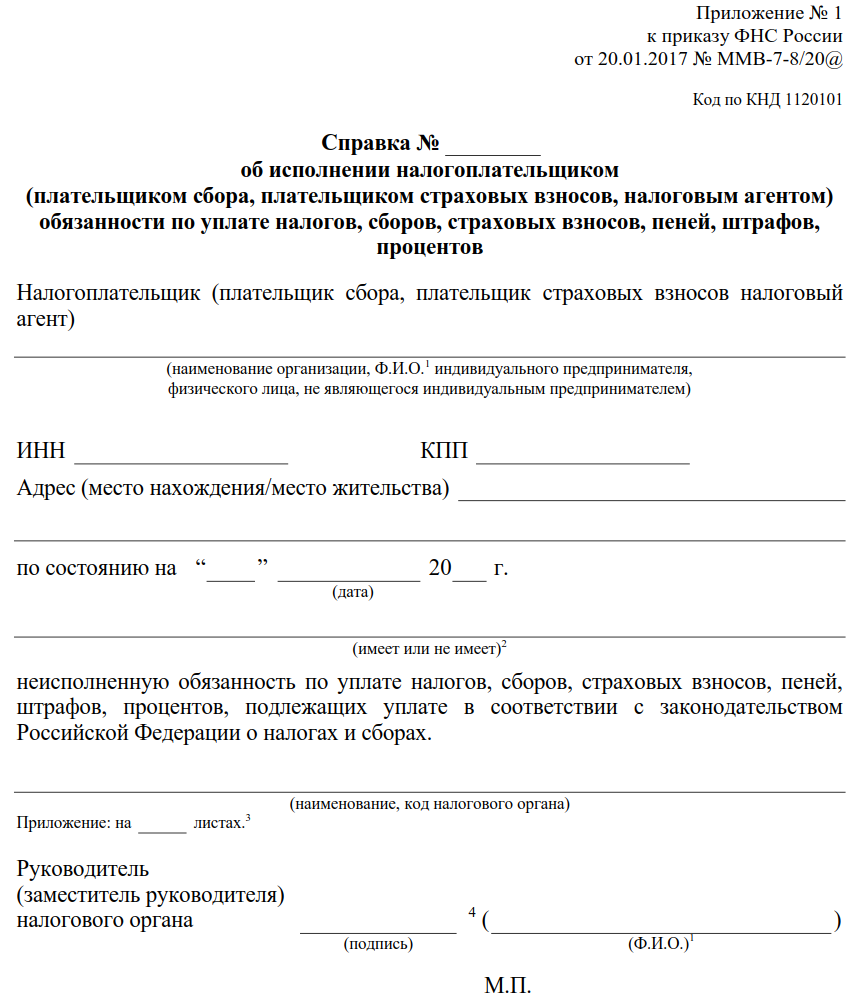

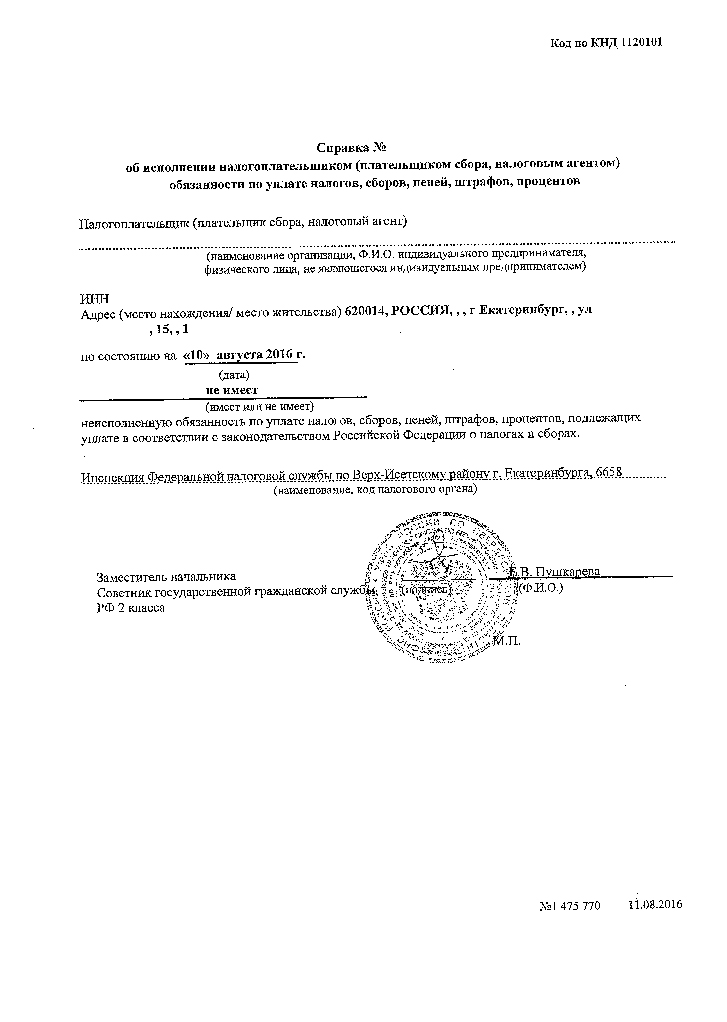

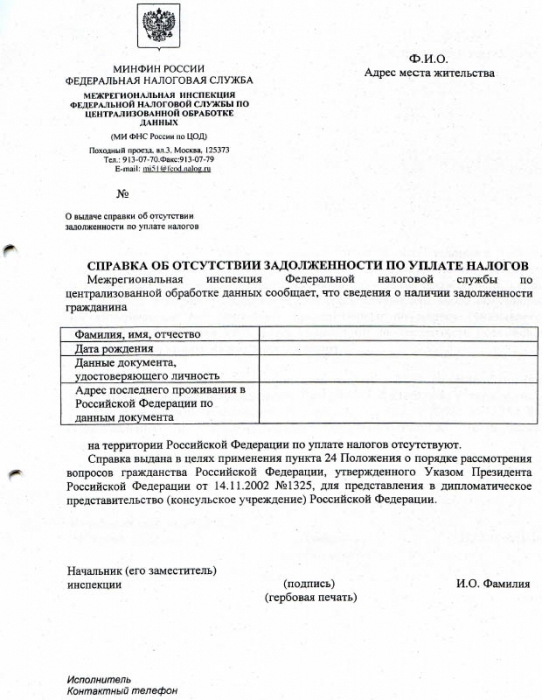

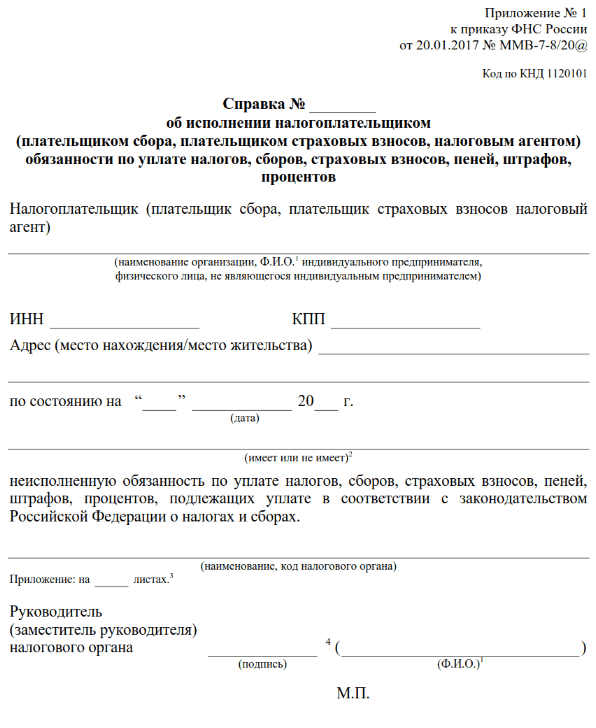

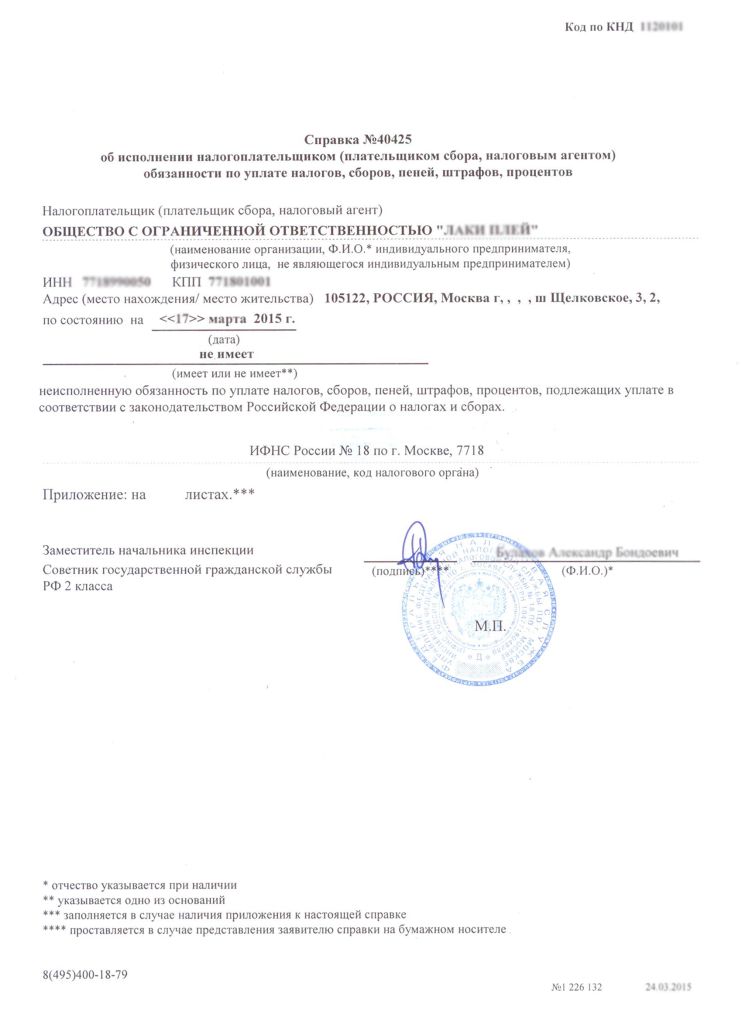

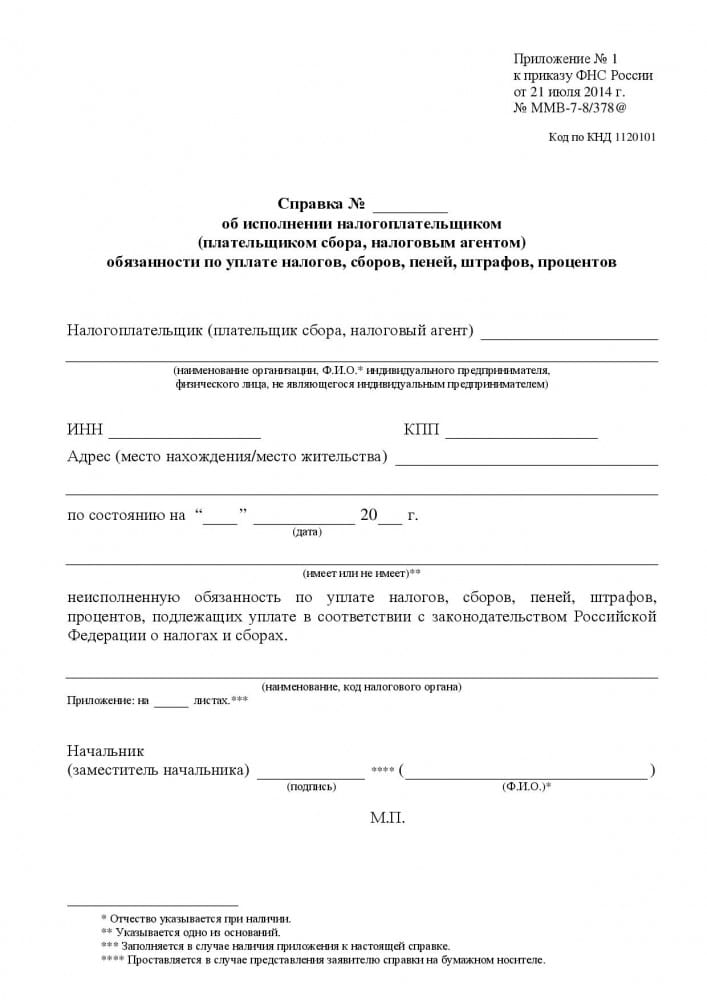

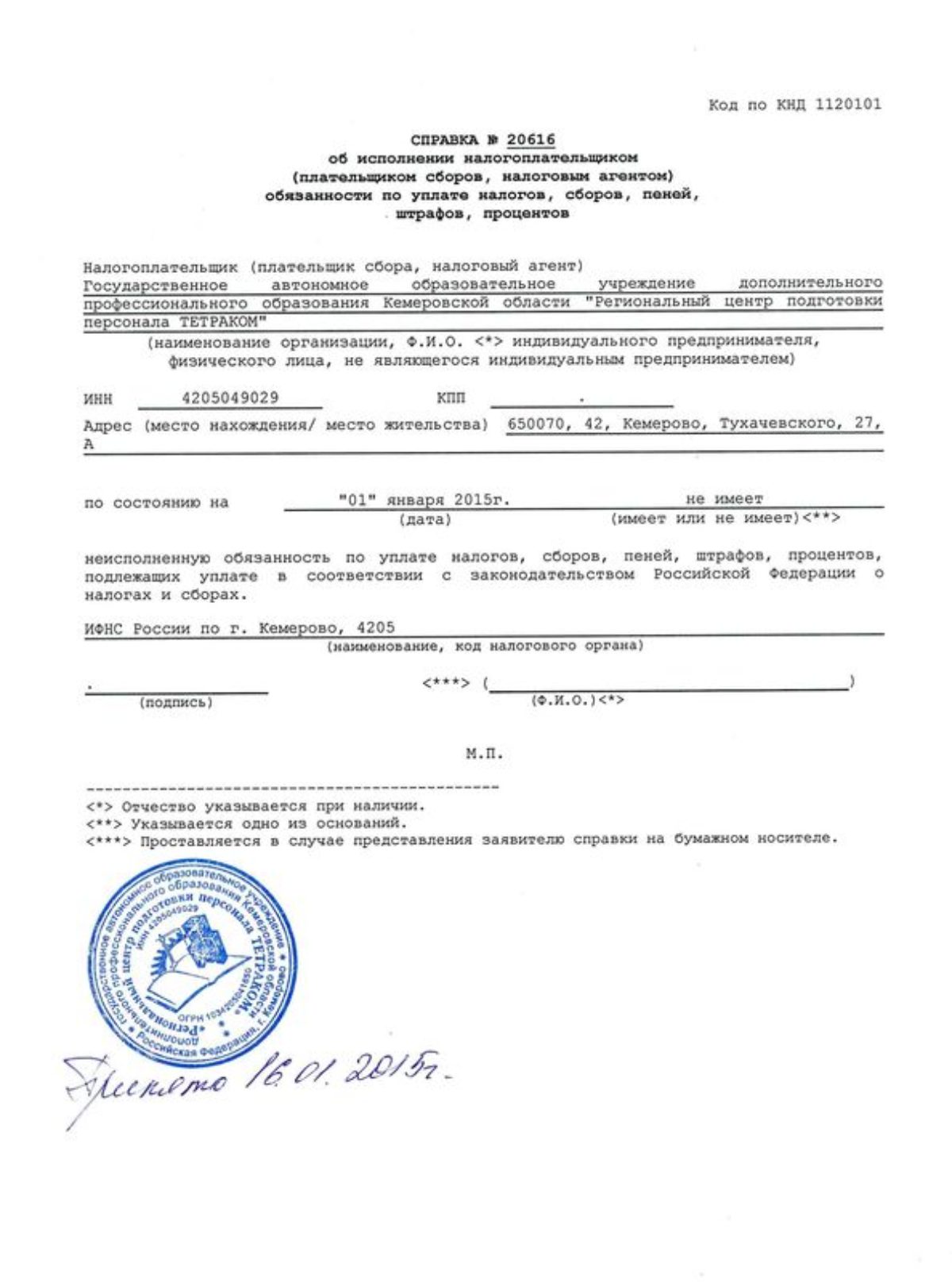

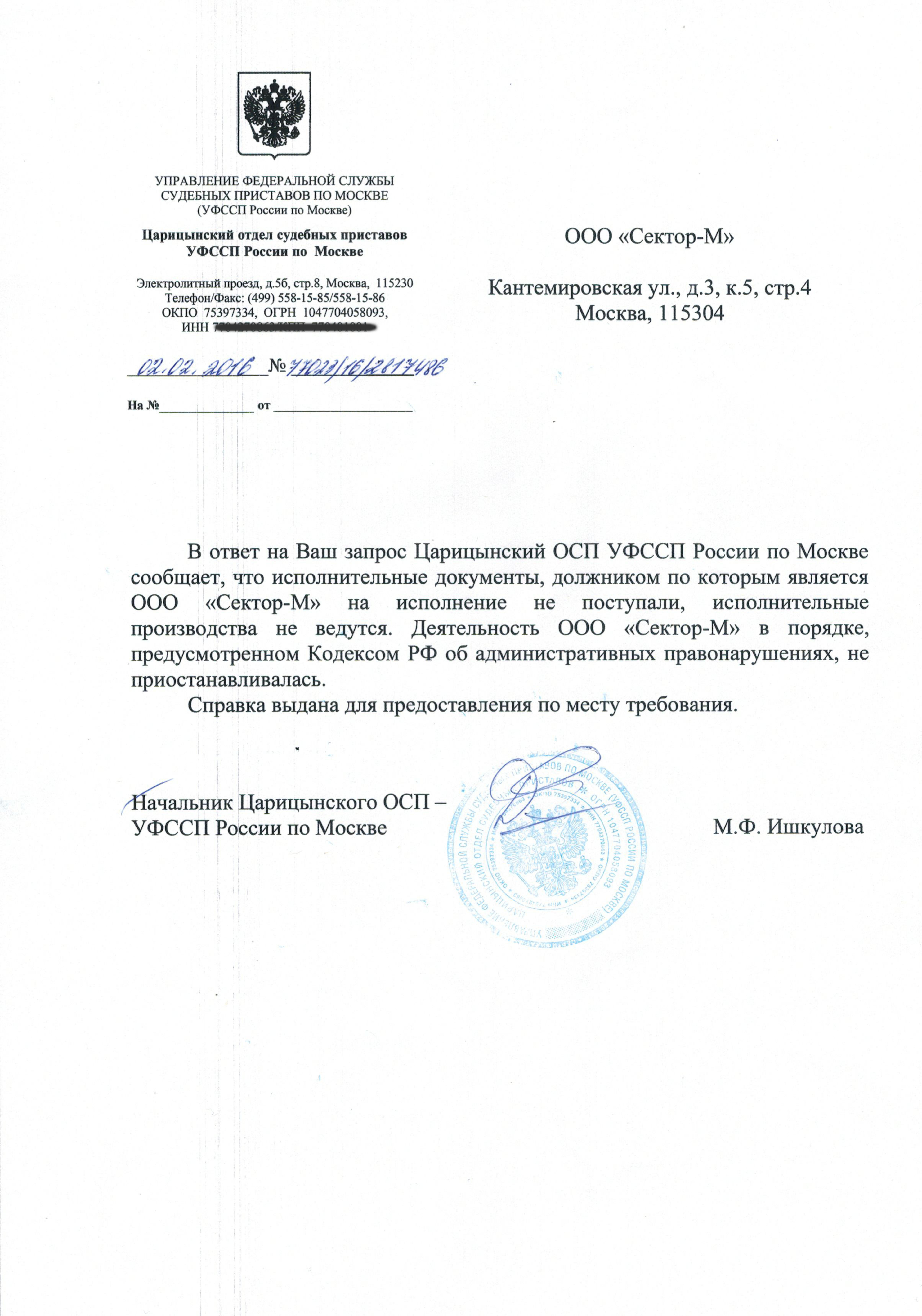

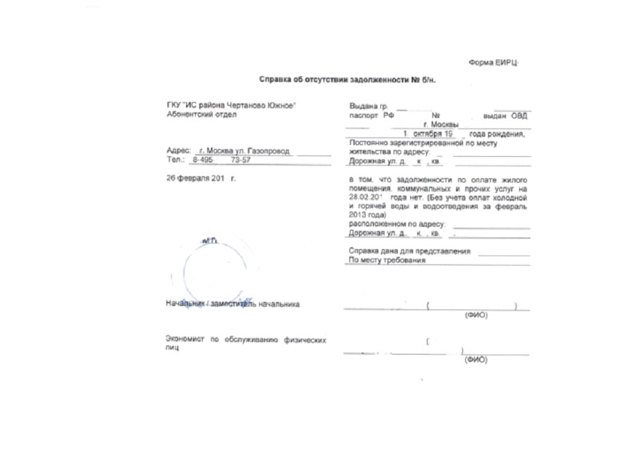

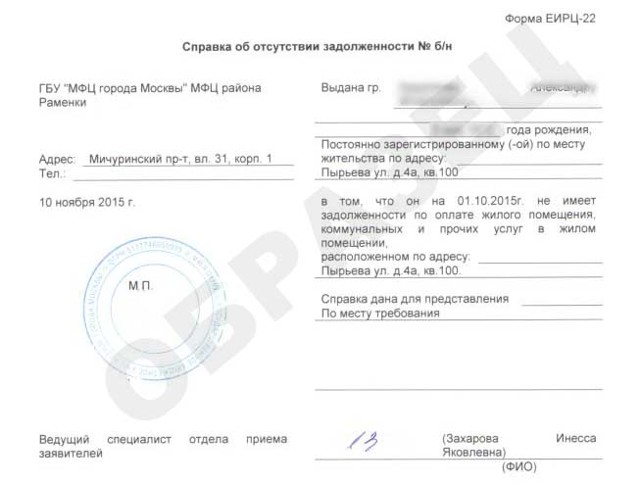

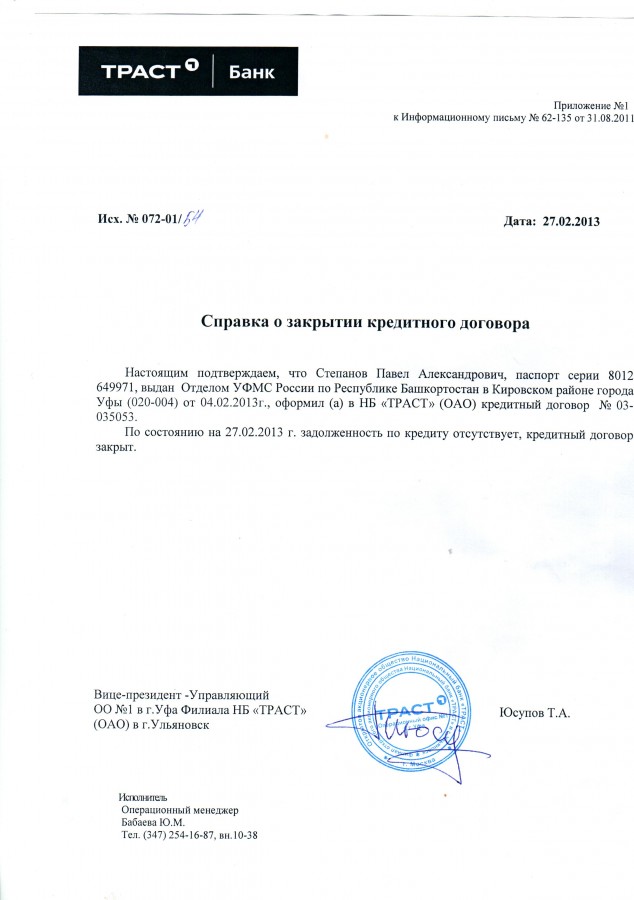

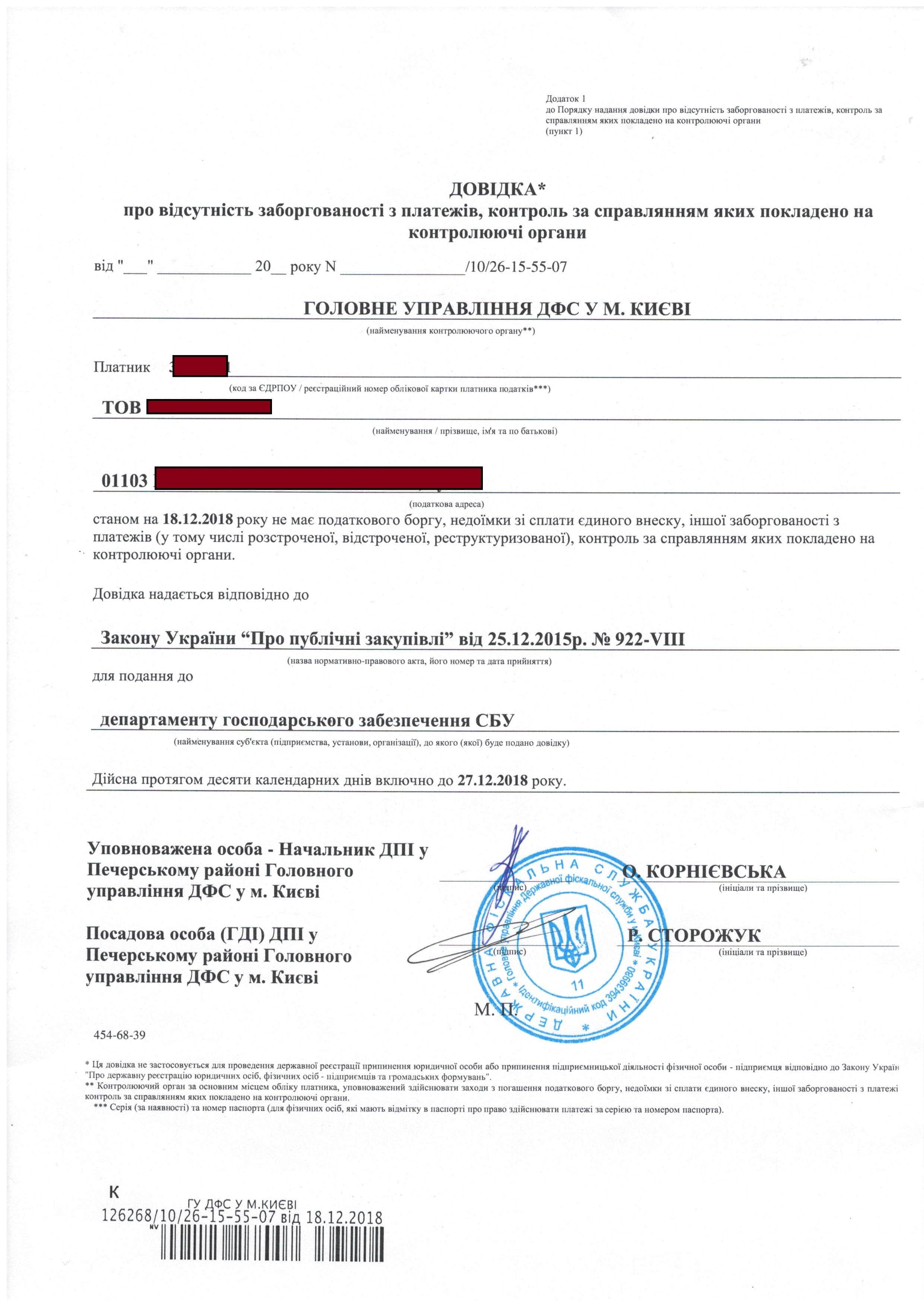

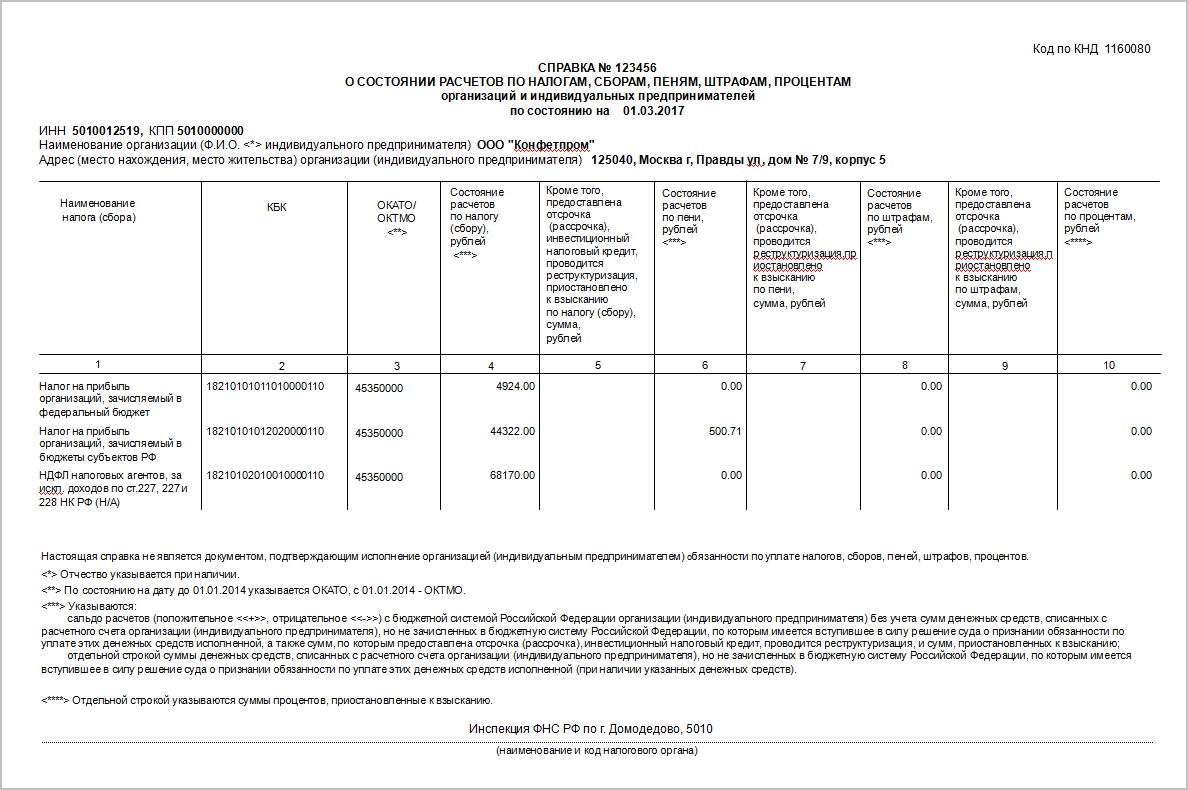

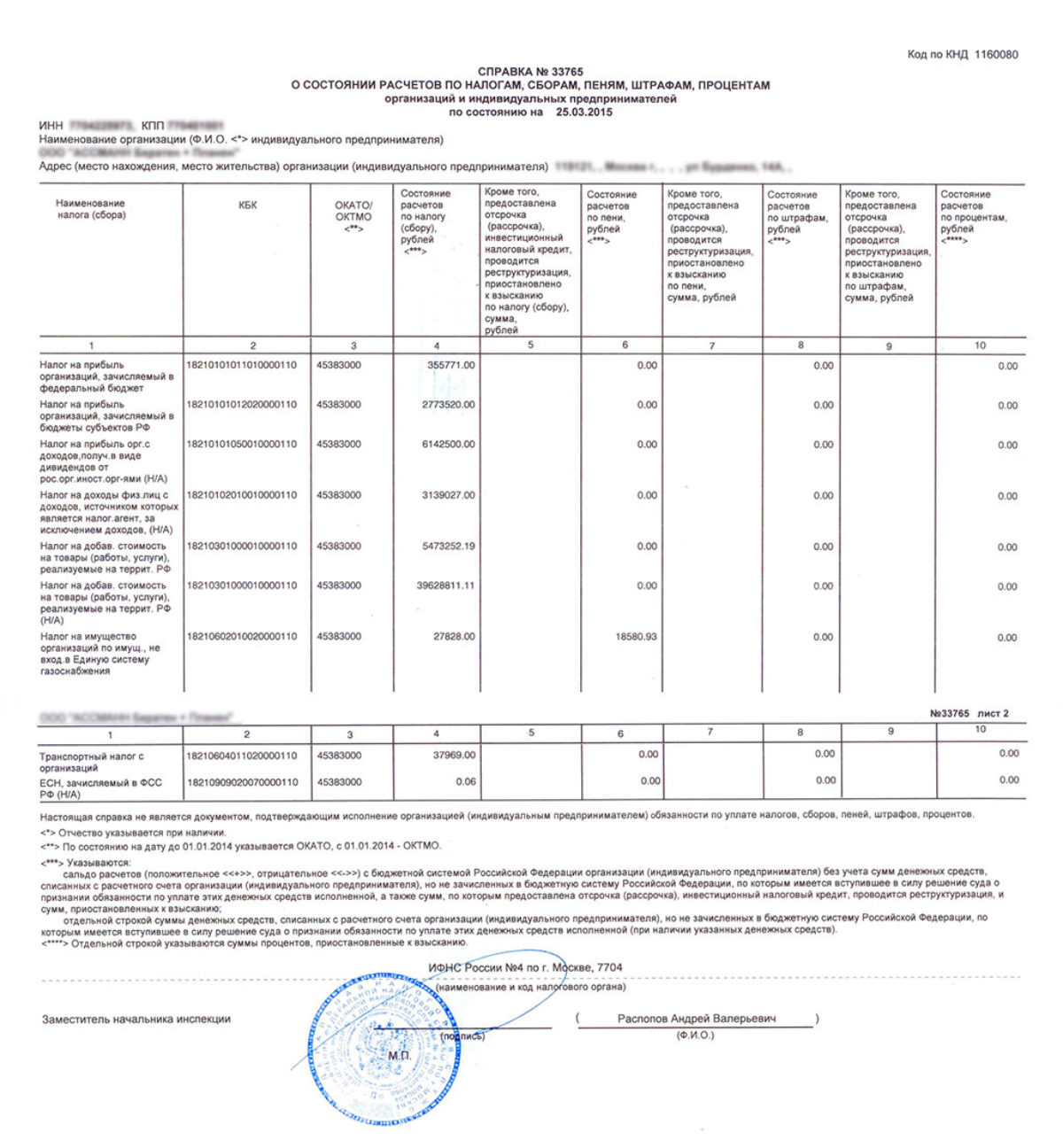

Для чего нужна справка об отсутствии задолженности

Справка об отсутствии задолженности по налогам может понадобиться, если собираетесь участвовать в тендере, получать заем или подписывать договор. Она может потребоваться любому лицу — юридическому, физическому, индивидуальному предпринимателю, — которое оказывает или получает услуги, продает или производит и по общему правилу должно платить налоги.

Физическому лицу чаще всего такая справка требуется, чтобы получить заем. В некоторых случаях этот документ могут потребовать те, с кем вы заключаете договор. Допустим, если собираетесь купить автомобиль по договору лизинга, лизингодатель может попросить подтверждение, что у вас нет задолженности по налогам. В редких случаях справка нужна гражданам РФ, чтобы выйти из российского гражданства.

Если человек регистрировался как ИП, а затем решил прекратить деятельность, такая справка тоже может потребоваться.

Юридическому лицу. Юридическим лицам справки об отсутствии задолженности нужны, чтобы получить заем и подтвердить контрагентам, что задолженность погашена. Еще она может понадобиться при ликвидации, смене юридического адреса или смене бухгалтера.

Кроме того, юрлицу справка об отсутствии задолженности по уплате налогов потребуется для участия в государственных тендерах и других конкурсных процедурах.

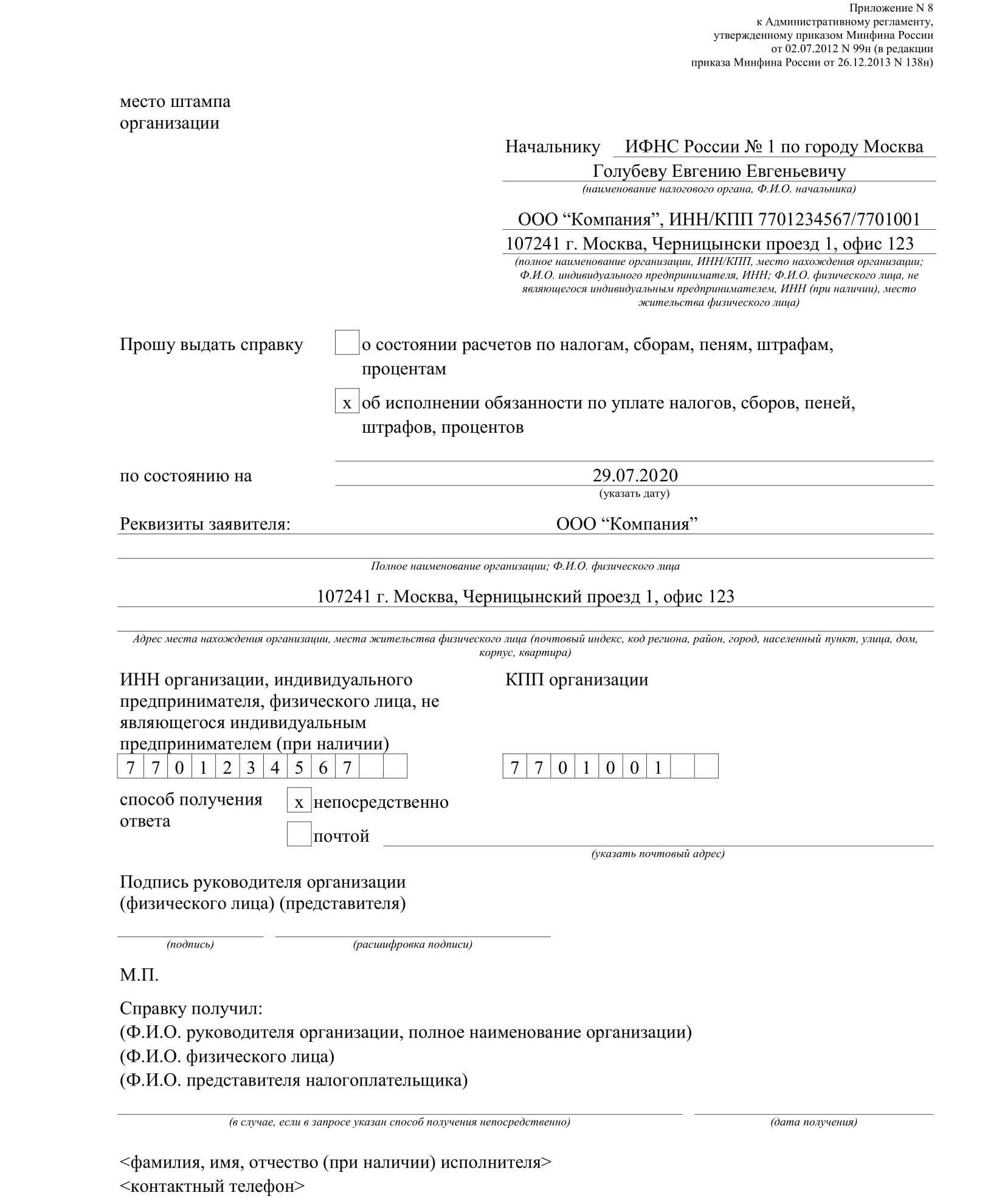

Как получить справку о наличии (отсутствии) задолженности по налогам

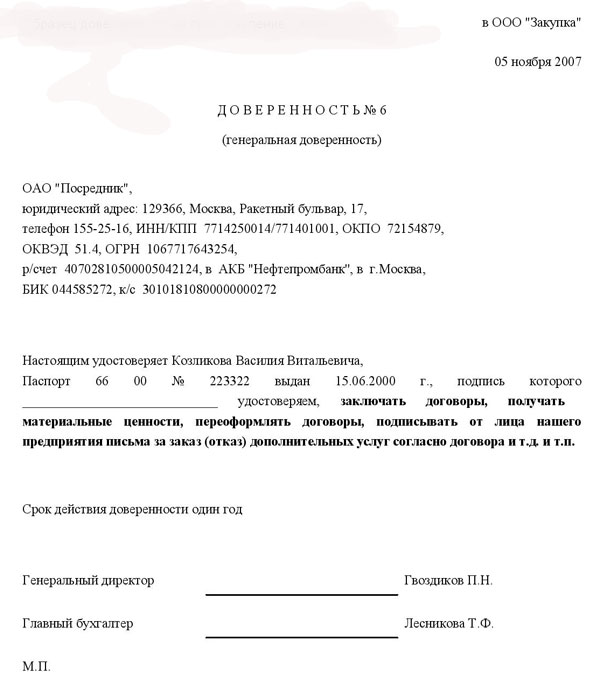

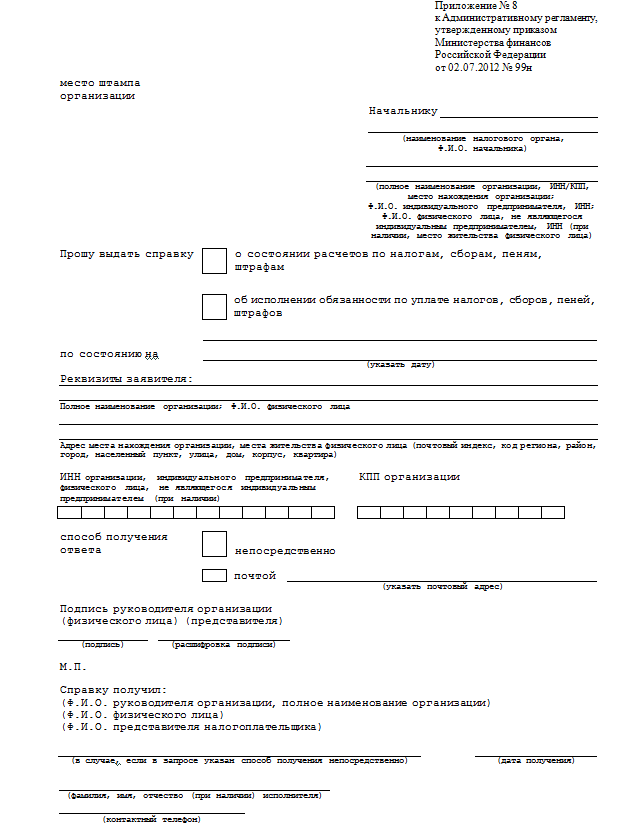

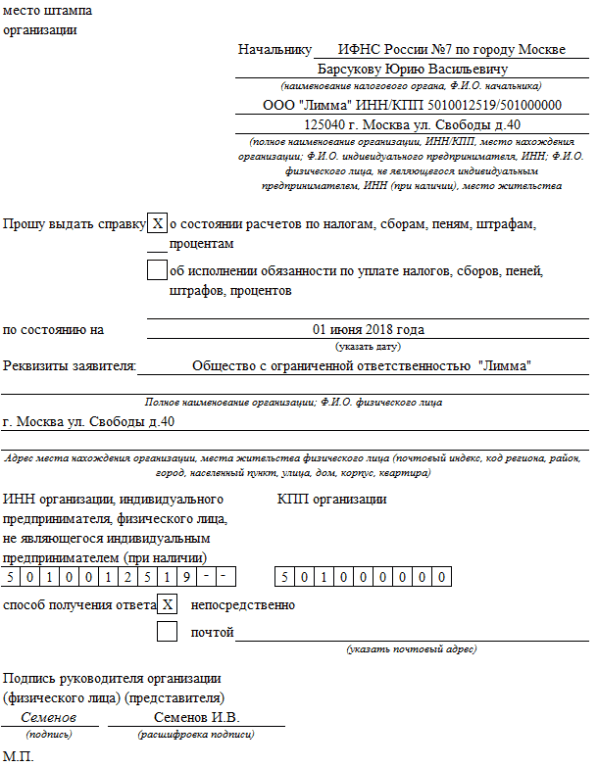

Куда обращаться. Обратиться за справкой следует в инспекцию ФНС России по месту вашей регистрации. Вы можете подать заявление в электронном виде или на бумаге. Во втором случае возможны варианты: подать заявление самостоятельно или через представителя либо отправить его по почте. Полномочия представителя нужно подтвердить доверенностью. Юридическое лицо может заверить доверенность подписью руководителя или нотариально, физическое лицо — только нотариально.

Вот какие документы понадобятся:

- Заявление — заполняете на месте.

- Паспорт.

- Доверенность, если справку будет запрашивать ваш представитель, и его паспорт.

Особенности получения в бумажной форме. Заявление подается в установленной форме. Вы можете скачать его и заполнить заранее или попросить бланк непосредственно в ИФНС и заполнить его там. Если собираетесь заполнять форму в налоговой, не забудьте выписать свой ИНН или сфотографировать свидетельство — в заявлении придется указать номер.

Можно заполнить заявление в двух экземплярах и попросить, чтобы на втором вам поставили отметку о принятии. Или сделайте одно заявление и сфотографируйте его, после того как на нем поставят штамп, — там будет указана дата, когда вы обратились за справкой, и фамилия специалиста, принявшего заявление.

Если ваше заявление вдруг затеряется, вы сможете подтвердить, что подавали его. Повторно подавать не придется.

Штамп о том, что заявление приняли, ставят в левый верхний угол

Если будете отправлять документ по почте, оформите его как заказное письмо с уведомлением о вручении и не забудьте вложить опись документов. Это поможет точно узнать, что ИФНС получила ваше заявление.

Вы можете выбрать, как получить справку: лично или по почте. Если забудете поставить галочку в соответствующей графе, справку вам направят по почте.

Если забудете указать в запросе дату, по состоянию на которую хотите получить информацию, или впишете будущую дату, справку сформируют на дату регистрации запроса в ИФНС.

Особенности получения в электронной форме. Чтобы заказать справку об отсутствии задолженности в электронной форме, вы должны сначала оформить усиленную квалифицированную электронную подпись. Электронная подпись — это способ подтвердить личность заявителя. В статье «Как зарегистрировать ООО из дома» мы рассказывали, как ее получить.

Проще всего получить справку через личный кабинет налогоплательщика. Зайдите в раздел «Жизненные ситуации» и выберите в подразделе «Документы и справки» пункт «Запрос справки об исполнении обязанности по оплате налогов». Портал сам заполнит все графы.

Нажмите кнопку «Проверить», чтобы программа проверила данные и сформировала заявлениеВот так выглядит запрос, если его открыть или сохранить файл на компьютер

Нажмите кнопку «Проверить», чтобы программа проверила данные и сформировала заявлениеВот так выглядит запрос, если его открыть или сохранить файл на компьютер После этого введите пароль к сертификату ЭП и нажмите кнопку «Отправить»

После этого введите пароль к сертификату ЭП и нажмите кнопку «Отправить»

Как проверить правильность заполнения. Если за справкой вы обращаетесь в электронной форме, система автоматически заполняет часть полей данными, которые есть в вашем личном кабинете налогоплательщика. Если подаете письменное заявление, придется проверять все вручную. Особенно внимательно сверьте свой ИНН.

Можете дополнительно попросить сотрудника, принимающего документы, сверить написанное вами с информацией из базы данных ИФНС.

Структура и конкретные примеры

Показатель представляет собой комбинацию из семи цифр, каждая позиция состоит из блока, необходимого для идентификации, и блока наименования самого объекта идентификации. Форма КНД включает класс формы, подкласс, регистрационный номер внутри подкласса (три цифры) и последние две цифры — контрольное число.

Приведем самые распространенные значения в таблице.

|

Значение |

Наименование документа (по какому налогу декларация) |

|

|

На прибыль организаций |

||

| Сведения о среднесписочной численности работников | ||

Классификатор налоговой документации (КНД)

— классификатор документации разработанный и используемый Федеральной налоговой службой Российской Федерации (ФНС РФ).

Структура КНД

Каждый код состоит из 7 цифр вида ККППРРР. В них можно выделить 3 уровня (пп. «б» п.5 Стандарта):

- первые 2 цифры КК — означают класс документа. Класс 11 говорит о том, что форма относится именно к налоговой документации;

- следующие 2 цифры ПП — это подкласс документа. Он отражает «характер» налогового документа и его предназначение (форма отчетности, внутренний документ налоговиков и др.);

- последние 3 цифры РРР — регистрационный номер внутри подкласса.

То есть больше всего информации несут цифры в подклассе. Если в КНД 3-я цифра, например (Приложение N 1 к Стандарту):

- 1, то перед вами документ, необходимый для учета налогоплательщиков/ККТ, либо для лицензирования, учета деятельности налогоплательщиков, либо для установления обязанности по уплате налогов и сборов. Такие документы представляются в налоговые органы, т. е. являются входными документами для налоговиков. Допустим, КНД 1112501 стоит на заявлении о государственной регистрации физического лица в качестве индивидуального предпринимателя (утв. Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- 2, то это документация, выдаваемая / высылаемая налоговиками в связи с учетом налогоплательщиков, ККТ, а также в связи с лицензированием, учетом деятельности налогоплательщиков (выходные документы). Это такие документы, как свидетельство о постановке на учет российской организации в налоговом органе по месту ее нахождения с КНД 1121007, уведомление о снятии с учета российской организации в налоговом органе с КНД 1121013 (утв. Приказом ФНС России от 11.08.2011 № ЯК-7-6/) и др.;

- 5, то это документ, связанный с уплатой налогов. В том числе это может быть форма налоговой отчетности: налоговая декларация, расчет, отчет по налогам и проч. К примеру, КНД 1151006 указан на налоговой декларация по налогу на прибыль организаций (утв. Приказом ФНС России от 19.10.2016 № ММВ-7-3/).

Кстати, подкласс 51 в коде означает, что документ относится к федеральным налогам и сборам, 52 — к региональным, а 53 — к местным.

Отметим, что иерархическая структура кодов соответствует Общероссийскому классификатору управленческой документации (утв. Постановлением Госстандарта России от 30.12.1993 № 299). Это было сделано специально, чтобы налоговая документация также могла быть представлена частью ОКУД, и принципы ее кодировки не отличались от общепринятой системы.

Код по КНД — это указание на тип налоговой декларации по специальному справочнику. В статье описаны функции классификатора, его структура и приведены основные значения для самой распространенной отчетности.

Любой документ, имеющий 7-значную кодификацию, представляет собой расчет того или иного налога в письменной или электронной форме, произведенный самим налогоплательщиком в целях его уплаты. Для поверки и контроля налогоплательщик также указывает в бланке другую необходимую информацию: объект налогообложения, источники доходов, базу для исчисления, применяемые льготы и т. д.

Привлечение понятых

Основные параметры мероприятия приведены в таблице 7.

Таблица 7

Привлечение понятых. Основные параметры мероприятия

|

Норма, которой регулируется |

Cтатья 98 НК РФ |

|

Документ, которым инициируется |

Специальная форма документа не предусмотрена |

|

В рамках каких контрольных мероприятий проводится |

При проведении действий по осуществлению налогового контроля, таких как арест имущества налогоплательщика-организации; осмотр территорий, помещений, документов и предметов; выемка документов и предметов |

Что следует знать:

1. Понятыми могут быть не менее двух человек из числа незаинтересованных в исходе дела физлиц.

2. Понятыми не могут быть должностные лица налоговых органов. В настоящее время остается до конца не урегулированным вопрос о том, являются ли должностными лицами налоговых органов его сотрудники, не занимающие специальной классной должности (например, водители). В ряде случаев, судебные органы указывали, что водитель может быть понятым (постановление ФАС ВВО от 30.11.2013 № А31-13075/2012.).

3. Понятые обязаны удостоверить в Протоколе факт, содержание и результаты действий, производившихся в их присутствии. Они вправе делать по поводу произведенных действий замечания, которые подлежат внесению в Протокол. В случае необходимости понятые могут быть опрошены по указанным обстоятельствам.

Привлечение переводчика

Основные параметры мероприятия приведены в таблице 6.

Таблица 6

Привлечение переводчика. Основные параметры мероприятия.

|

Норма, которой регулируется |

Cтатья 97 НК РФ |

|

Документ, которым инициируется |

Специальная форма документа не предусмотрена |

|

В рамках каких контрольных мероприятий проводится |

При проведении действий по осуществлению налогового контроля, таких как допрос свидетеля; осмотр территорий, помещений, документов и предметов; выемка документов и предметов |

Что следует знать:

1. Переводчиком может быть незаинтересованное в исходе дела лицо, владеющее языком, знание которого необходимо для перевода, либо понимающее знаки немого или глухого физического лица.

2. Переводчик обязан явиться по вызову назначившего его должностного лица налогового органа и точно выполнить порученный ему перевод.

3. Переводчик предупреждается об ответственности за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод, о чем делается отметка в Протоколе, которая удостоверяется подписью переводчика. Имеется в виду Протокол, составляемый при проведении определенных действий налогового контроля, для которых был привлечен переводчик.

Ответственность за правонарушения

Комментарий

Классификатор налоговой документации (КНД) разработан и используется ФНС РФ. КНД утвержден Приказом МНС РФ от 12.10.1999 N АП-3-14/319.

Объектами классификации в КНД являются используемые налоговыми органами формы документов, утверждаемые ФНС России.

КНД указывается на утвержденных ФНС РФ формах налоговой отчетности.

Структура классификатора

Структура КНД полностью совпадает со структурой ОКУД:

код формы налогового документа состоит из семи цифровых десятичных знаков;

принятая система классификации — иерархическая с тремя уровнями;

каждая позиция КНД состоит из блока идентификации (идентификация ФНД проводится через классификацию) и блока наименования объекта классификации.

Структура кодового обозначения ФНД по КНД:

КК.ПП.РРР.Ч,

где: КК — класс форм (признак, отражающий принадлежность формы документа к налоговой документации);

ПП — подкласс форм (признак, отражающий общность содержания подмножества форм налоговых документов и направленность их использования);

РРР — регистрационный номер ФНД внутри подкласса;

КЧ — контрольное число.

Классификатор налоговой документации

В КНД представлены следующие подклассы форм документов:

10 — документация по учету НП, поступающая в НО (входные документы);

20 — документация, выдаваемая (высылаемая) налоговыми органами при осуществлении процедур по учету НП и ККМ (выходные документы);

30 — документация, которой обмениваются НО;

40 — учетная документация, ведущаяся в налоговых органах (журналы, реестры, листы учета и т.п.);

50 — документация по налоговой отчетности (входные документы: налоговые декларации, расчеты, отчеты по налогам, справки и т.д.);

60 — документация по обеспечению исполнения обязанностей по уплате налогов и сборов (выходные документы: требования об уплате налогов и сборов, извещения о явке в НО по вопросам налогообложения и т.п.);

70 — платежная документация;

80 — отчетная и справочная документация (о работе по учету НП; по поступлениям налоговых платежей, задолженностям, штрафам и пеням; по контрольно — проверочной деятельности).

Пример

Налоговая декларация по налогу на прибыль организаций — 1151006

Декларация по налогу на добавленную стоимость — 1151001

Акт о сверке расчетов по платежам в бюджет — 1142006

Вызов в качестве свидетеля

Основные параметры мероприятия приведены в таблице 5.

Таблица 5

Вызов в качестве свидетеля. Основные параметры мероприятия

|

Норма, которой регулируется |

Подпункт 12 пункта 1 статьи 31 НК РФ, статья 90 НК РФ |

|

Документ, которым инициируется |

Повестка |

|

В рамках каких контрольных мероприятий проводится |

В рамках мероприятий налогового контроля |

Что следует знать:

1. Свидетель вызывается для дачи показаний повесткой. Повестка составляется в произвольной форме.

2. Как правило, свидетель вызывается по месту нахождения налогового органа. Однако, показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа — и в других случаях.

3. В качестве свидетеля может быть вызвано любое физлицо, которому могут быть известны обстоятельства, имеющие значение для осуществления налогового контроля. Не могут допрашиваться в качестве свидетеля:

- лица малолетнего возраста (не достигшие четырнадцати лет)1;

- лица, которые в силу своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности, адвокат2, аудитор3, нотариус4.

4. Физлицо вправе отказаться от дачи показаний против себя, своего супруга и близких родственников (к ним относятся родители, дети, усыновители, усыновленные, полнородные и неполнородные братья и сестры).

5. Показания свидетеля заносятся в Протокол (форма по КНД 116501, приведенная в Приложении №11 к Приказу № ММВ-7-2/189@). Протокол составляется налоговым инспектором, проводящим допрос свидетеля.

6. Перед получением показаний свидетель должен быть предупрежден об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в Протоколе, которая удостоверяется подписью свидетеля.

7. В ходе допроса свидетеля могут использоваться технические средства аудио- и/или видеозаписи, фототехника, о чем делается соответствующая запись в протоколе, а материалы должны быть приложены к Протоколу.

8. Согласно письму ФНС России от 31.12.2013 № ЕД-4-2/23706@ свидетель может воспользоваться правом на получение квалифицированной юридической помощи (п. 1 ст. 48 Конституции РФ) и давать показания при проведении допроса в присутствии лица, представляющего его интересы. В качестве такого лица может выступать не только адвокат, но и иное лицо, оказывающее юридическую помощь (юрист или другое лицо организации) (п. 3 Определения КС РФ от 05.02.2004 № 25-О).

Примечание:1На основании пункта 1 статьи 11 НК РФ применяются положения статьи 28 Гражданского кодекса Российской Федерации.2 Статья 8 Федерального закона от 31.05.2002 года №63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации».3 Статья 9 Федерального закона от 30.12.2008 года №307-ФЗ «Об аудиторской деятельности».4Часть 2 статьи 16 Основ законодательства Российской Федерации о нотариате, утверждены ВС РФ от 11.02.1993 года №4462-1.

Ответственность за правонарушения

Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет налоговую ответственность свидетеля в виде взыскания штрафа в размере одной тысячи рублей (п. 1 ст. 128 НК РФ). Повторная неявка в налоговый орган в качестве свидетеля признается отягчающим обстоятельством и влечет за собой взыскание штрафа в двойном размере (п. 2 ст. 112 НК РФ, п. 4 ст. 114 НК РФ, п. 1 ст. 128 НК РФ).

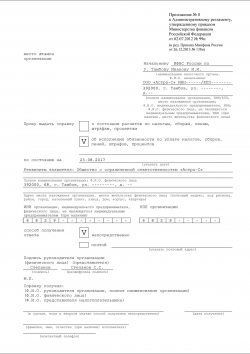

Бланк СЧР 2019 года

Бланк 2019 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель — количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2019 год был таким:

- январь — февраль: 25 чел.;

- март — июнь: 35 чел.;

- июль — декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого — 35,8, округляем до 36 человек.

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу — в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

КНД

На каждой налоговой декларации, которые обязаны сдавать налогоплательщики, да и на многих других налоговых формах в правом верхнем углу указан код по КНД. Что такое КНД и зачем он нужен?

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

- ИНН и КПП;

- фамилия, имя и отчество индивидуального предпринимателя или наименование юридического лица (укажите полное наименование с расшифровкой организационно-правовой формы);

- наименование ИФНС РФ, в которую отправляется отчет, и ее код (нужная информация есть на официальном сайте ФНС РФ);

- собственно данные о среднесписочной численности;

- дата предоставляемых сведений о численности работников (на какую дату произведен расчет, обычно это 1 января текущего года, особенности есть для вновь созданной или реорганизованной организации — первое число месяца, следующего за месяцем, в котором такая организация была создана или реорганизована);

- дата предоставления отчета.

Привлечение специалиста

Основные параметры мероприятия приведены в таблице 4.

Таблица 4

Привлечение специалиста. Основные параметры мероприятия.

|

Норма, которой регулируется |

Подпункт 11 пункта 1 статьи 31 НК РФ, статья 96 НК РФ |

|

Документ, которым инициируется |

Специальная форма документа не предусмотрена |

|

В рамках каких контрольных мероприятий проводится |

Для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок |

Что следует знать:

1. НК РФ четко не ограничивает перечень действий, для участия в которых может быть привлечен специалист. Следовательно, в рамках проведения налогового контроля могут быть привлечены специалисты различной квалификации и для осуществления различных действий. Например, в ходе осмотра помещения специалист может быть привлечен для дачи пояснений относительно осматриваемых предметов, оборудования; при выемке — для вскрытия помещения в случае отказа налогоплательщика добровольно предоставить доступ должностным лицам налогового органа внутрь; могут привлекаться специалисты по работе со спецтехникой и т. п.

2. Специалист должен обладать специальными знаниями и навыками и не должен быть заинтересован в исходе дела. В качестве специалиста может быть привлечено физическое лицо, ИП, юридическое лицо.

3. Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля.

4. Привлечение лица в качестве специалиста осуществляется на договорной основе.

5. Специалист в отличие от эксперта не проводит исследования и не дает заключений, а лишь содействует проведению налогового контроля (проясняет факты, которые интересуют должностных лиц налогового органа, высказывает свои суждения).