Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

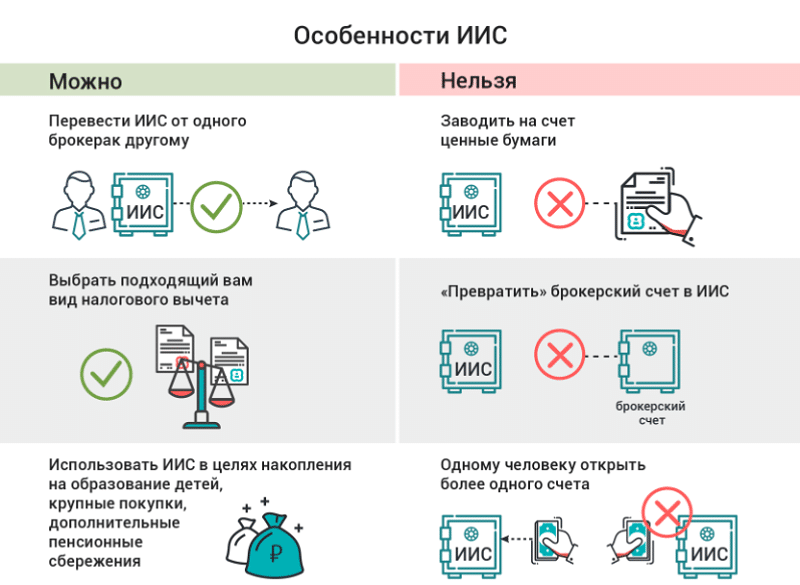

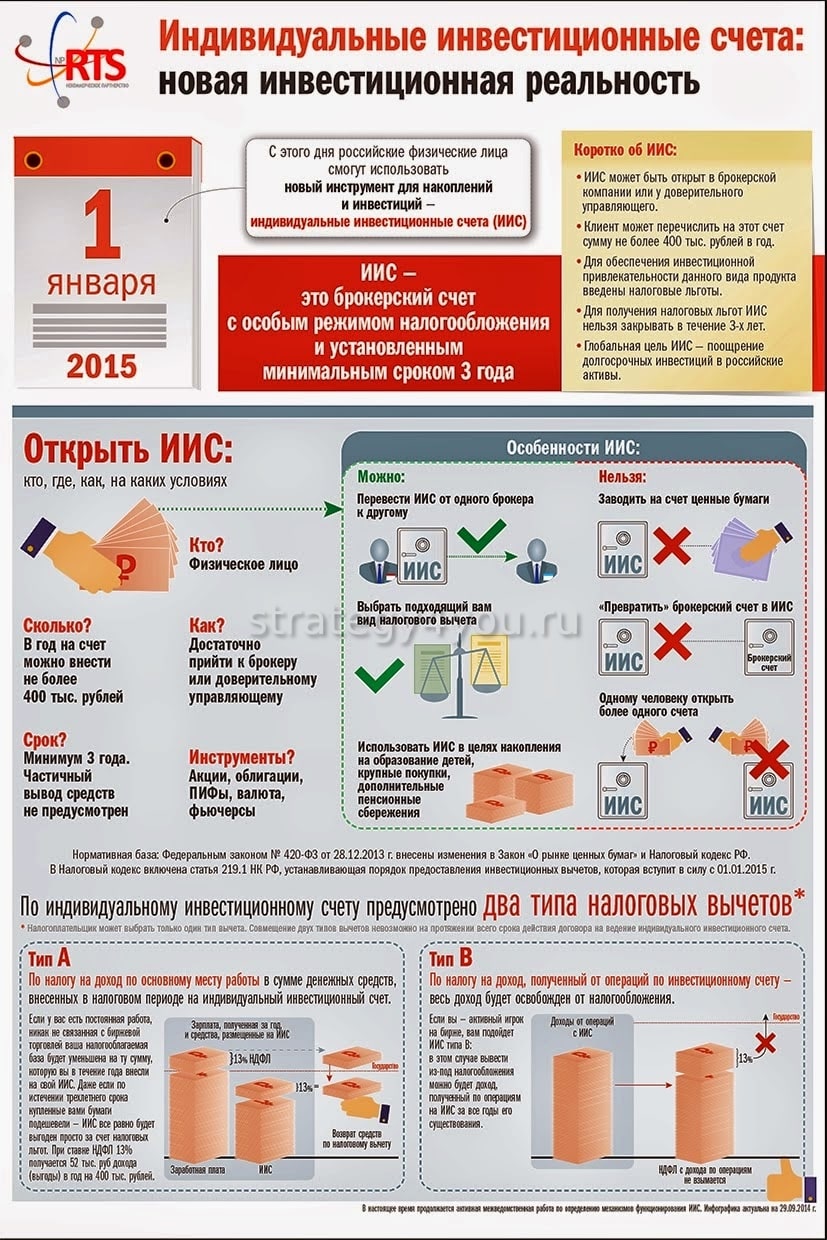

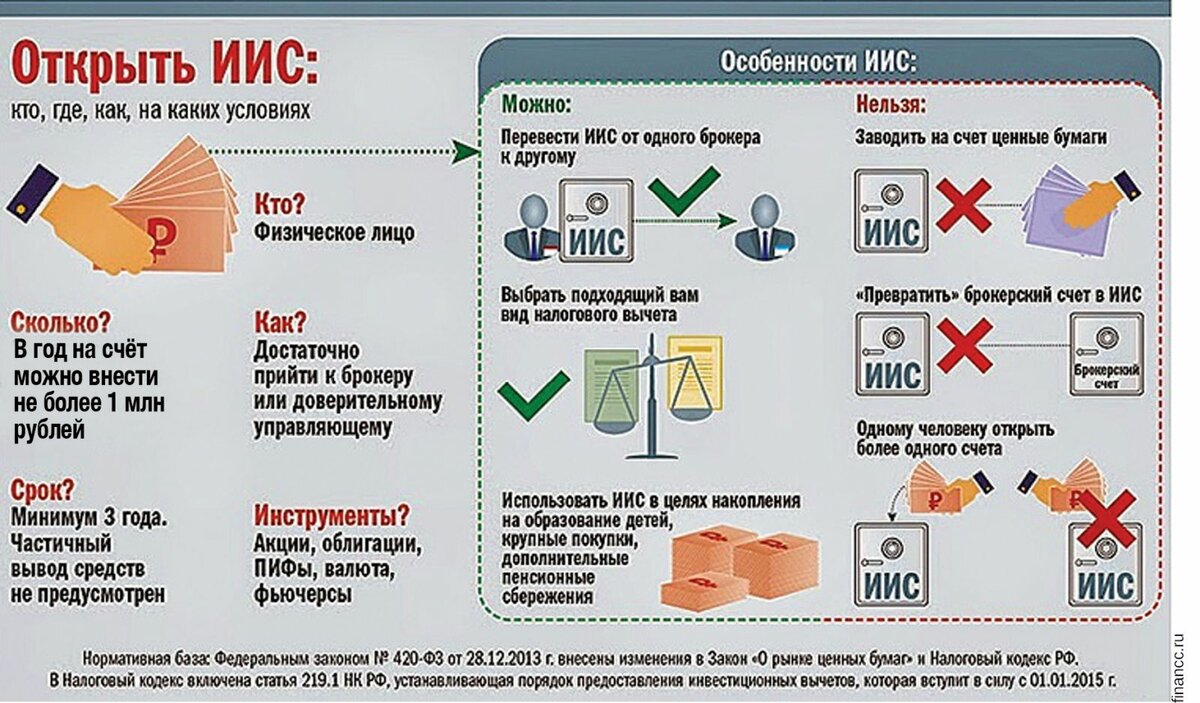

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

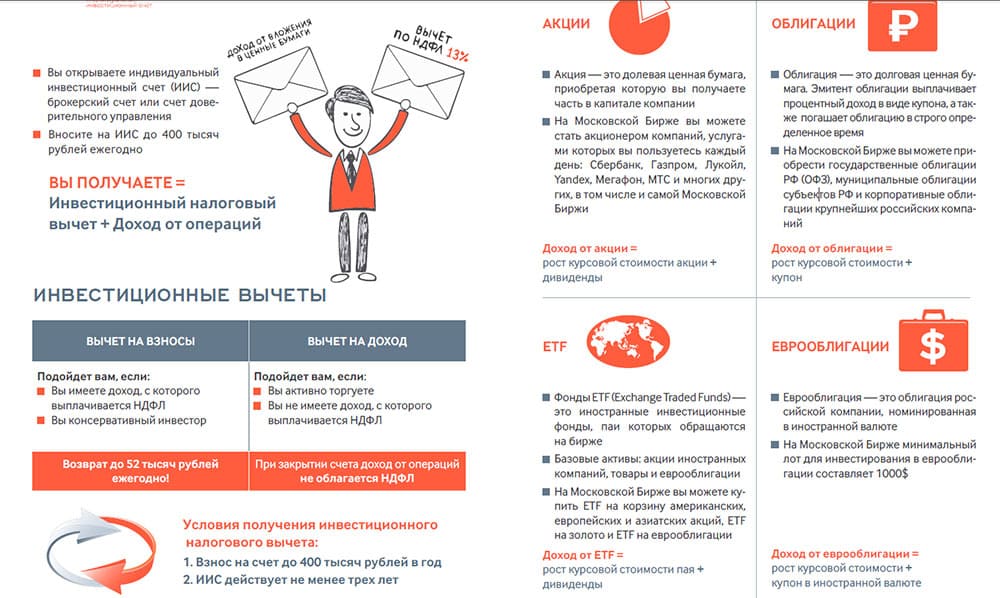

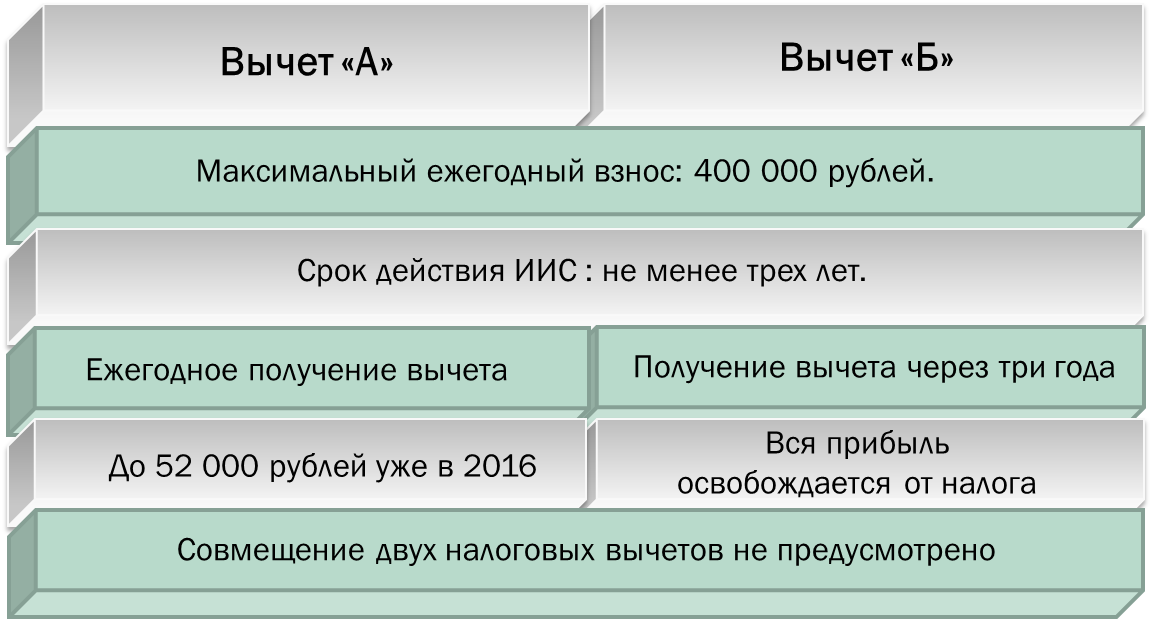

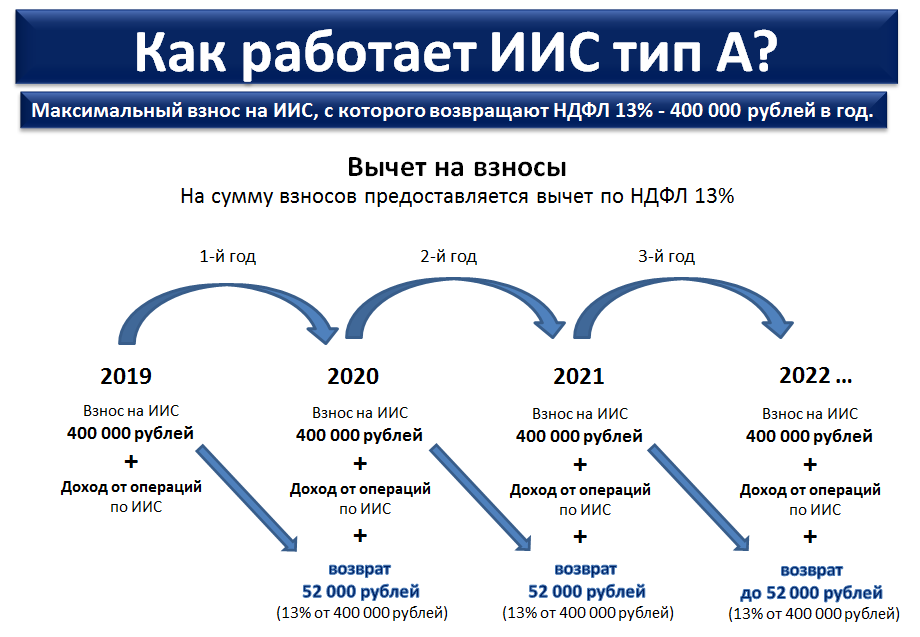

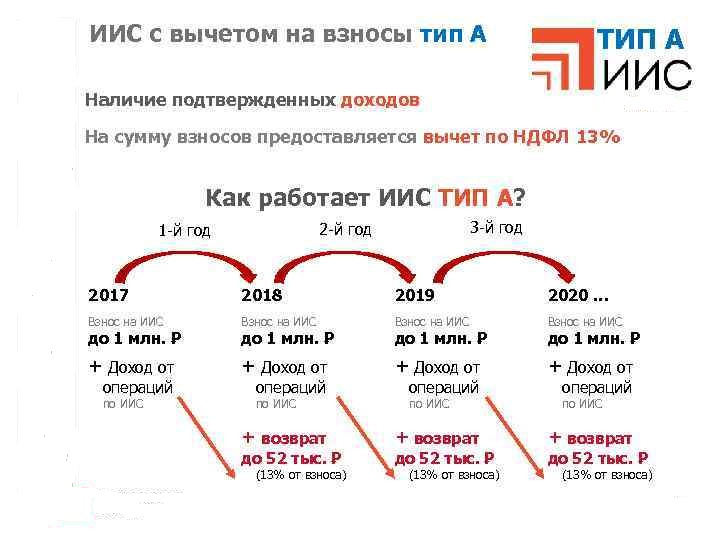

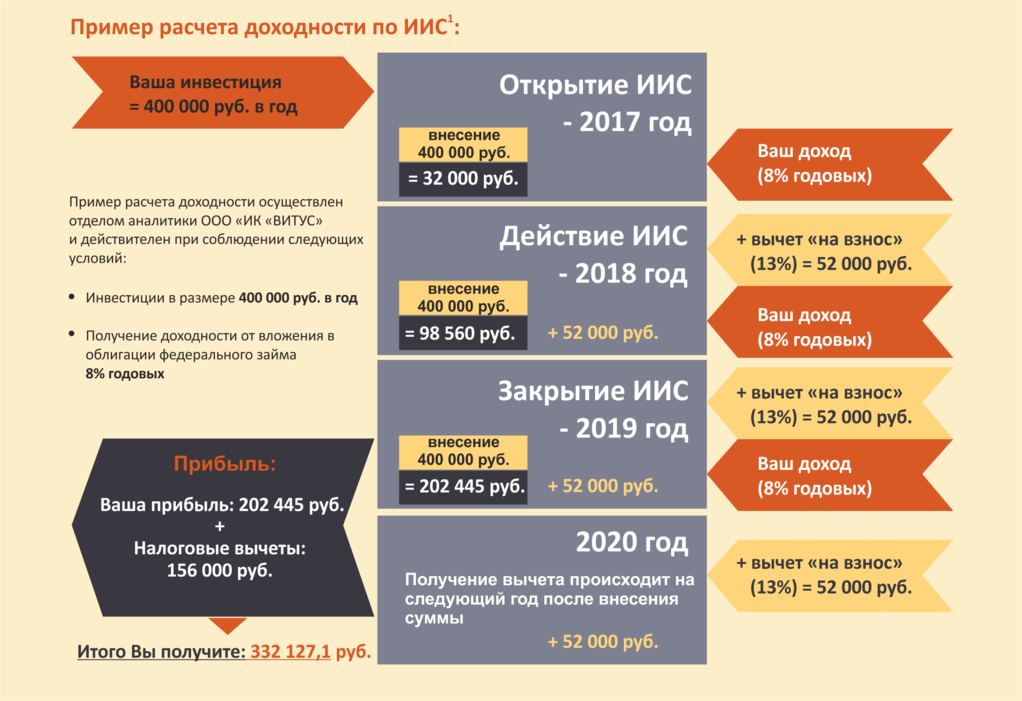

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Чем ИИС отличается от депозита

Ключевое отличие сводится к уровню выгоды, который становится доступен владельцу счета. В большинстве случаев проценты по вкладам не превышают 8,5% годовых (в рублях). И это единственный доступный вид дохода в данном случае.

При выборе в пользу депозита, вы получите только фиксированный доход в форме процента. Когда используется ИИС, доступными становятся несколько источников прибыли:

- Налоговый вычет. Только благодаря возврату 13% НДФЛ индивидуальный счет становится выгоднее, даже если годовая доходность по активу немного меньше, чем ставка по взносу в банке.

- Доход от торговли акциями. Плюс еще и в том, что средствами может распоряжаться управляющая компания, привлекающая опытных специалистов. В этом случае шансы на получение хорошего годового дохода (в среднем 15%) ощутимо возрастают.

Важно помнить об отсутствии страховки на случай банкротства инвестиционного фонда

Инвестиционный вычет для юридических лиц

Организации, применяющие ОСНО, также могут получить вычет по налогу на прибыль в связи с вложениями в основные средства, имеющиеся на балансе.

Право на вычет возникает, если в организации приобретались ОС либо они были модернизированы, подверглись реконструкции, достройке, дооборудовались. Техническое перевооружение ОС также дает право на вычет по налогу на прибыль. Выплата рассчитывается по стоимости приобретения или сумме затрат на улучшение ОС.

Этот вычет начал применяться недавно – с 1 января текущего года, на основании ФЗ №335 от 27-11-17 г. Предоставление вычета регламентируется НК РФ, ст. 286.1, которая и была введена в действие указанным законом. Вычет применяется не в части уменьшения налоговой базы, а непосредственно уменьшает саму по себе сумму уже исчисленного налога на прибыль либо авансового платежа по нему.

Применение инвестиционного вычета по прибыли прежде всего зависит от двух условий:

- законом субъекта РФ разрешено применение этого вычета для организаций или их подразделений, находящихся на указанной территории;

- организация приняла решение использовать право на применение инвестиционного вычета и закрепила это решение в учетной политике.

Принимая такое решение, следует учитывать, что изменить его в течение 3-х лет будет невозможно (ст. 286.1 п. 8). Нельзя отказаться от вычета до истечения налогового периода.

Внимание! Применение инвестиционного вычета в связи с приобретением (улучшением) основного средства означает, что организация лишается права списывать на затраты амортизацию по нему. Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС

В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно

Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС. В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно.

Вычет применяется как к федеральной части налога, так и к региональной – одновременно. При этом существует ряд особенностей.

В отношении региональной части налога ограничения два:

- максимальная сумма затрат по вычету, уменьшающих его, должна составлять не более 90% от всех затрат на улучшение или приобретение ОС;

- минимальная сумма регионального налога на прибыль должна при этом составлять 5% от налоговой базы.

Таким образом, региональный налог в результате применения вычета нулевым быть не может.

Федеральная часть налога снижается, исходя из показателя 10% от суммы затрат на покупку или улучшение ОС. На такую величину можно уменьшить федеральную налоговую часть. Минимума по этой части налога на прибыль нет, следовательно, федеральный налог можно с применением вычета снизить и до нуля.

Статья 286.1 НК дает свободу региональным властям в законотворчестве по указанному инвестиционному вычету. Так, согласно п. 6, законы субъектов РФ могут устанавливать размеры вычета, разрешать или запрещать его применение определенным категориям плательщиков налога на прибыль, устанавливать аналогичные ограничения в отношении отдельных основных средств и пр.

Применять налоговый вычет не могут организации (п. 10, 11 ст. 286.1 НК):

- находящиеся на территории особых экономических зон либо свободной экономической зоны;

- консолидированные группы н/плательщиков;

- иностранные юрлица-резиденты и др.

Внимание! При продаже ОС с неистекшим СПИ, к которому применялся вычет, рассчитывается сумма налога, недоплаченного в период использования вычета, к доплате. Доходы от продажи уменьшаются на первоначальную стоимость выбывшего ОС

Итоги

Инвестиционные налоговые вычеты по НДФЛ могут быть получены гражданами, инвестирующими в фондовый рынок, с доходов от продажи ценных бумаг, со средств, внесенных на индивидуальный инвестиционный счет, либо с доходов, зафиксированных на этом счете.

Аналогичные вычеты по налогу на прибыль организациям, несущим затраты по основным средствам, относятся не к налоговой базе, а к сумме самого налога. Региональная часть при применении вычета никогда не будет равняться нулю, механизм же расчета федеральной части налога допускает его нулевое значение. Вычет исключает возможность включения в затраты амортизационных сумм по соответствующим ОС.

Что делать совсем новичкам в инвестировании

Новичкам рекомендуется предварительно изучить плюсы и минусы индивидуального инвестиционного счета и отзывы об этом способе инвестирования. Но еще важнее – освоить стратегию инвестирования. Для этого нужно познакомиться с несколькими базовыми правилами:

- Средства лучше распределять сразу по нескольким активам – приобрести акции 10-15 компаний, облигации ОФЗ и другие ценные бумаги.

- Вкладывать всю сумму в 1-2 актива категорически не рекомендуется.

- Новичкам лучше следовать консервативной стратегии – приобретать ценные бумаги наиболее надежных компаний (Сбербанк, Apple, Газпром, Facebook и других).

- Перед покупкой стоит тщательно проанализировать динамику рынка и экономические показатели выбранной компании. Соответствующие материалы можно найти в открытом доступе.

Наконец, главное правило начинающее инвестора: не стоит вкладывать сумму, которой он не может рискнуть. Если это последние сбережения или заемные средства, они не подойдут для ИИС

Перед вложением важно понимать, что доходность не гарантирована, и биржа – это не казино, где в порыве азарта рискуют большими суммами

Почему важно открыть ИИС именно сейчас?

Основными источниками дополнительного дохода частных лиц сегодня по-прежнему остаются банковские депозиты и сдача жилья в аренду. Они привлекают возможностью стабильного получения прибыли. Однако их доходность остается небольшой. Например, самые большие ставки по банковским вкладам составляет 6,0%-6,5% годовых. В то же время прогнозируемая инфляция на конец года 4,0%. Поэтому фактически полученный доход остается небольшим.

В случае со сдачей жилья тоже есть свои нюансы. Значительную доля полученных денег идет на оплату ЖКХ. Имущество в квартире постепенно изнашивается и требует обновления. К тому же нередко приходится сталкиваться с незаконными действиями квартирантов, которые также приносят ущерб.

По этим и другим причинам продвинутым вкладчикам, имеющим сбережения, предпочтительно вложить их под более выгодный процент – 20%-25% годовых и более. А обеспечить подобную доходность могут только инвестиции – покупка акций, облигаций, передача средств в доверительное управление.

Как оформить вычет

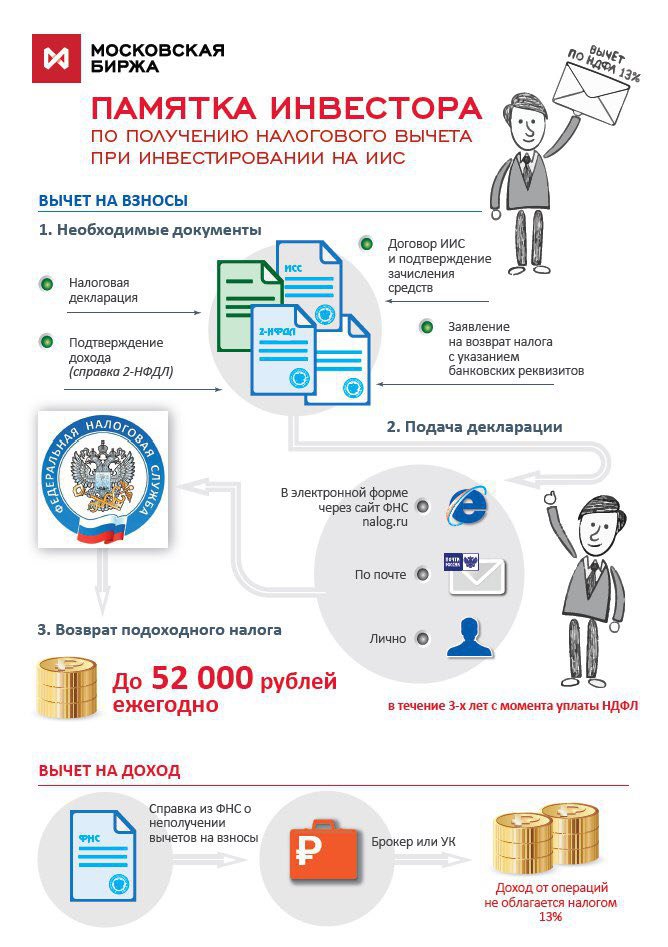

Итак, вы открыли ИИС, пополнили его, приобрели ценные бумаги и дождались 1 января следующего года. Как теперь оформить налоговый вычет на взнос? Для этого потребуются:

- паспорт;

- заверенная копия договора на открытие и обслуживание ИИС;

- заверенные копии платёжных документов, подтверждающих взносы (брокерский отчёт, квитанции, платёжки и т. д.);

- справка формы 2-НДФЛ от работодателя (за тот год, в котором вы пополнили ИИС);

- заявление на вычет с вашими реквизитами;

- налоговая декларация 3-НДФЛ.

Не переживайте, если вы прописаны в Омске, а живёте в Москве — декларацию и сканы необходимых документов можно подать через сайт ФНС или Госуслуги. Для в личный кабинет достаточно визита в любое отделение налоговой с паспортом и ИНН, подтверждения регистрации на Госуслугах или оформления квалифицированной электронной подписи. Если уложитесь с подачей документов до 30 апреля, получите деньги уже в текущем году. Они придут на ваш счёт примерно через четыре месяца после обращения (три из которых вашу декларацию будут рассматривать и проверять).

Получать вычеты можно каждый год, а можно запросить всю сумму разом по истечении трёхлетнего периода. Всё это время брокер не будет вычитать налог на прибыль из ваших активов — вдруг вы передумаете и решите использовать именно этот вид льготы? Но не упустите сроки: вычеты четырёхлетней давности превращаются в тыкву. Если вы откроете счёт в 2019 году, а за вычетами придёте в 2023, то сможете подать декларацию только за 2020, 2021 и 2022 годы.

Предположим, что вы с самого начала открыли ИИС второго типа и теперь хотите получить освобождение от налога. В этом случае всё проще: нужно предоставить брокеру справку из налоговой о том, что вы не получали вычетов на взносы и не открывали второй ИИС.

Что делать, если закрыл ИИС ранее 3 летнего срока

Мы надеемся вам не придется применять данную информацию на практике, но «предупрежден, значит вооружен».

Ситуации на самом деле бывают разные. Открывая ИИС, вы не можете заранее предусмотреть форс – мажоры. Если по какой-либо причине вы выведете со своего ИИС хоть 1 рубль, счет автоматически станет обычным брокерским счетом, на котором налоговые льготы не действуют.

Исходя из этого:

- если у вас для счета выбран тип Б, то тут все просто: брокер удержит с вас 13% налог при выводе средств;

- если выбран тип А, то у вас возникнет обязанность вернуть полученный налоговый вычет в бюджет.

Как вернуть полученный вычет в бюджет

Возврат можно осуществить самостоятельно, подав налоговую декларацию. А можно дождаться требования об уплате налога от ИФНС, только тогда в квитанцию будут включены и пени. Начисление пеней производят с даты получения вычета до момента возврата. То есть, это может быть и за год, к примеру. Размер пени привязан к ключевой ставке Центрального банка (6,25% на сегодня).

Пени за каждый день начисляют по формуле = размер вычета * (ключевая ставка/300). Цифры не маленькие, так что пользоваться полученными льготами бесплатно не получится.

Поэтому закрывайте счет только при крайней необходимости. И не забывайте возвращать полученный вычет обратно в бюджет самостоятельно. Сделать это не сложно, так как все необходимые данные для расчёта суммы у ИФНС есть:

- данные об открытии и закрытии вами счета подаются брокером в налоговые органы,

- информация о полученных вычетах содержится в базе данных ФНС.

Таким образом, предоставлять дополнительные документы не требуется, можно сразу заполнять декларацию.

Если заполняете в программе «Декларация»:

вам нужен раздел «Вычеты», вкладка «Инвестиционные и убытки по ЦБ»

поле «Тот же вычет из предшествующих налоговых периодов, подлежащий возврату».

В этом поле надо указать сумму внесенных денег, с которой вам возвращали 13%. Например, 400 000 руб.

Если заполняете декларацию через личный кабинет налогоплательщика на сайте, ищите пункт «Инвестиционные налоговые вычеты».

Затем в поле «Сумма вычета предшествующих периодов, подлежащая восстановлению» необходимо указать сумму внесенных денег, с которой вам возвращали 13%.

В нашем примере это 400 000 руб. В итоге 13% от суммы вычета – 52 000 руб. – нужно заплатить в бюджет.

По действующему договору ИИС налоговыми вычетами больше не получится воспользоваться. Поэтому счет можно закрыть или продолжить им пользоваться как обычным брокерским счетом.

Вычеты по ИИС

Государство стимулирует граждан инвестировать деньги не только в банковские депозиты, но и в более выгодные инструменты, в том числе ИИС. Поэтому держатели счета (депозитарии) могут получить 1 из 2 налоговых вычетов по НДФЛ:

- Тип А: по 13% от вложенной суммы ежегодно, максимум 52000 руб.

- Тип B: полное освобождение от НДФЛ 13% на полученный доход.

В первом случае вкладчику выгодно открывать счет и пополнять его каждый год на сумму до 400 тыс. руб. Тогда он получает вычет по ранее удержанному НДФЛ (например, 13% с зарплаты). Например, ежемесячная зарплата составляет 50000 руб. до вычета налога. Каждый месяц с этой суммы удерживается по 6500 руб. НДФЛ. В результате за год удержано 78000 руб.

В то же время депозитарий открывает ИИС и намерен ежегодно вкладывать в него по 400 тыс. Максимальный вычет, который он может получить – это 13% от этой суммы, т.е. 52000 руб. в год. И даже несмотря на то, что с зарплаты за тот же период было удержано 78000 руб., налоговая вернет именно сумму 52000 руб. Этот вариант выгоден тем, кто не планирует получать очень большой доход по депозиту и в то же время имеет довольно высокую официальную зарплату (от 30-40 тыс. и более).

Во втором случае ФНС готова полностью освободить вкладчика от уплаты НДФЛ 13% с полученного дохода. Например, за 3 года депозитарий заработал 300 тыс. Если он выбрал второй тип вычета, налог 13% (в данном случае 39000 руб.) оплачивать не нужно. Это выгодно для тех, кто планирует зарабатывать очень много, т.е. заниматься активной торговлей акциями и другими активами.

Выбрать тип налогового вычета можно самостоятельно. Причем в дальнейшем менять свое решение нельзя. Хотя если открыть новый ИИС, есть возможность получить другой тип вычета. Поэтому открывать ИИС можно сколько угодно раз. Однако у каждого вкладчика может быть только один счет (держать одновременно 2 и более запрещается).

Для получения компенсации гражданин собирает все необходимые документы и обращается в ФНС:

- паспорт;

- договор на открытие счета;

- декларация 3-НДФЛ;

- заявление (заполняется на месте);

- справка банка или другого брокера, подтверждающая факт поступления денег на депозит;

- справка 2-НДФЛ за отчетный период, т.е. за 1 календарный год;

- реквизиты банковского счета, на который необходимо получить вычет.

Налоговая инспекция принимает документы (подать их можно и онлайн или заказным письмом по почте) и рассматривает заявление. Обычно деньги приходят в течение месяца, но возможны и задержки до 3-4 месяцев. Подавать заявление на вычет можно хоть каждый год, хоть в другое время. Основное требование – уложиться в срок 3 года. Например, если депозит оформлен в любой из дней 2017 г., крайний срок подачи документов на вычет – 31 декабря 2020 г.