Как их купить

Во-первых, это паевые инвестиционные фонды (ПИФы). Их суть в том, что управляющая компания покупает много ценных бумаг, образует фонд, а я как частный инвестор могу приобрести в таком фонде определенную долю (пай).

Во-вторых, это ETF фонды. Они похожи на ПИФы. Это тоже крупный фонд под профессиональным управлением, который покупает множество ценных бумаг, а я могу купить часть такого фонда в виде акций.

Приобретать отдельные выпуски можно и самостоятельно. Для этого мне необходимо открыть брокерский счет, после чего я смогу покупать краткосрочные госбонды на бирже.

Подводя итог, отмечу, что несмотря на негативный опыт выпуска ГКО в России, инвесторы по всему миру активно приобретают ГКО с целью получения дохода, ведь у этого финансового инструмента есть ряд преимуществ:

- Эмитентом выступает государство.

- Гособлигации – самый надежный вид инвестиций.

- Инвестор при покупке гособлигаций получает гарантированный доход.

Надеюсь, статья была полезной для вас, дорогой читатель. До новых встреч, не забывайте подписываться на наши статьи и делиться ими в соцсетях!

Как их купить

Treasuries могут быть куплены и проданы через онлайн-брокера, коммерческий банк или через сайт TreasuryDirect — аукционная покупка казначейских ценных бумаг. Номинальная стоимость T-Bills, T-Notes и T-Bonds — 1000 долларов. Не все ценные бумаги доступны на каждом аукционе. Например, 2, 3, 5 и 7-летние T-Notes доступны каждый месяц, а 10-летние предлагаются только ежеквартально.

Поэтому инвесторам средней руки проще инвестировать в паевые или биржевые фонды (ETF), специализирующиеся на казначейских облигациях, а не покупать отдельные ценные бумаги напрямую. Это снижает порог вхождения (минимальный порог для ETF — $25-100) и делает рынок открытым все время.

Облигации внутреннего займа США доступны в виде фондов:

- iShares 1-3 Year Treasury Bond ETF — тикер SHY

- Schwab Short-Term U.S. Treasury ETF — тикер SCHO

- Vanguard Short-Term Treasury ETF — тикер VGSH

- WisdomTree Bloomberg Floating Rate Treasury Fund — тикер USFR

- Barclays Capital Short Term International Treasury Bond ETF — тикер SPDR

- PIMCO 1-3 Year U.S. Treasury Index Fund — тикер TUZ

- iShares 1-3 года Международная казначейская облигация ETF — тикер ISHG.

В России государственная краткосрочная ценная бумага выходит на рынок отдельными выпусками. По сути, ОФЗ-н не торгуются на бирже. Минфин продает их по фиксированной цене через сертифицированных брокеров. Сегодня это ВТБ и Сбербанк, но к четвертому выпуску государственных краткосрочных облигаций их список может расшириться.

Напоминаю, что для выхода на биржу вам понадобится брокер. Вот список лучших:

- Interactive Brokers

- CapTrader

- Exante

- Just2Trade

Фактически единственный настоящий крупный американский брокер, который еще работает с россиянами.

Плюсы:

- Есть поддержка на русском языке

- Хорошие комиссии

- Депозит можно пополнять рублями (мимо валютного контроля)

К минусам отнесу:

- Минимальный депозит 10.000$

- Комиссия за неактивность

Немецкий представляющий брокер IB для прямого выхода на зарубежные рынки. Здесь находится мой инвестиционный портфель.

Из плюсов:

- работает с россиянами

- наличие русскоязычной версии сайта

- вменяемые комиссии

- отсутствие платы за неактивность

- страховка в рамках законодательства США на $500к

К минусам отнесу:

- Поддержка исключительно на английском и немецком

- Сама служба поддержки работает плохо

Еще один интересный брокер для выхода за рубеж, причем не из семейства IB. К сожалению россиянам открывают договора только на Кипре.

Из плюсов:

- Приемлемые комиссии

- Факт успешной проверки работы со стороны SEC

- Русскоязычный сайт и поддержка

К минусам:

- Кипрская юрисдикция

- Плата за неактивность

Компания является американской «дочкой» Финама и создана чтобы выводить на американский рынок клиентов из СНГ.

Плюсы:

- Максимально простое открытие счета

- Русскоязычная поддержка

- Открытие счета от 200$

Минусы:

- Довольно высокие комиссии

- Разного рода дополнительные платежи

Развитие рынка ГКО

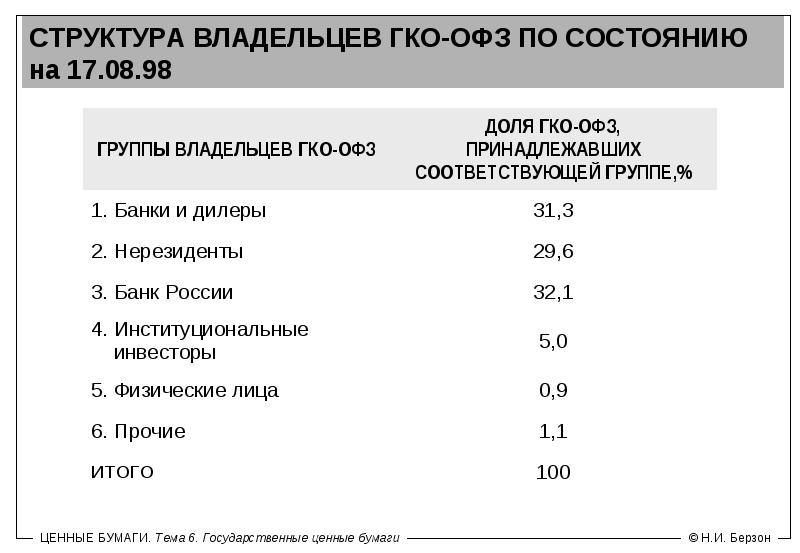

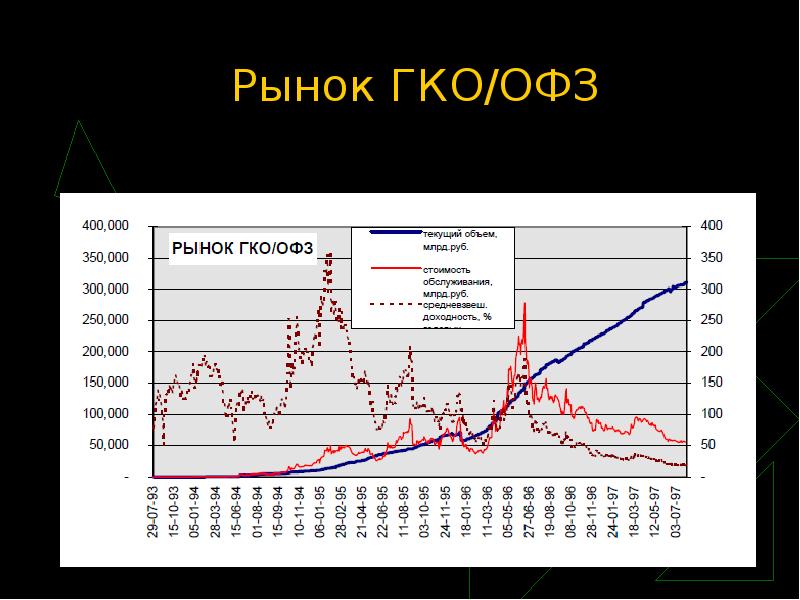

На начальном этапе спрос на ГКО был низким в связи с высокой инфляцией и закрытостью ГКО для иностранцев. Сумма выручки от реализации ГКО в 1994 году составила 12,8 трлн рублей. В 1997 году — 32 трлн руб., из них 44,2 % было направлено на покрытие бюджетного дефицита. На 1 января 1998 года общий объём по номиналу находящихся в обращении ГКО составлял 272 612 млрд р. К 1998 году рынок ГКО стал основным источником финансирования дефицита российского бюджета. Правительство России через дочерние структуры Центробанка создавало дополнительный спрос на ГКО за счёт средств, полученных от этого же рынка. Это обеспечивало уверенность иностранных инвесторов в надёжности инструмента ГКО и пополнение золотовалютных резервов России валютой, которую иностранцы обменивали на рубли для покупки ГКО.

В период с мая 1993 по сентябрь 1994 года номинал одной облигации составлял 100 тыс. рублей, с октября 1994 по декабрь 1997 года — 1 млн рублей, с января 1998 года — 1 тыс. деноминированных рублей.

С 1 апреля 1998 года функции депозитария по ГКО выполнял «Национальный депозитарный центр».

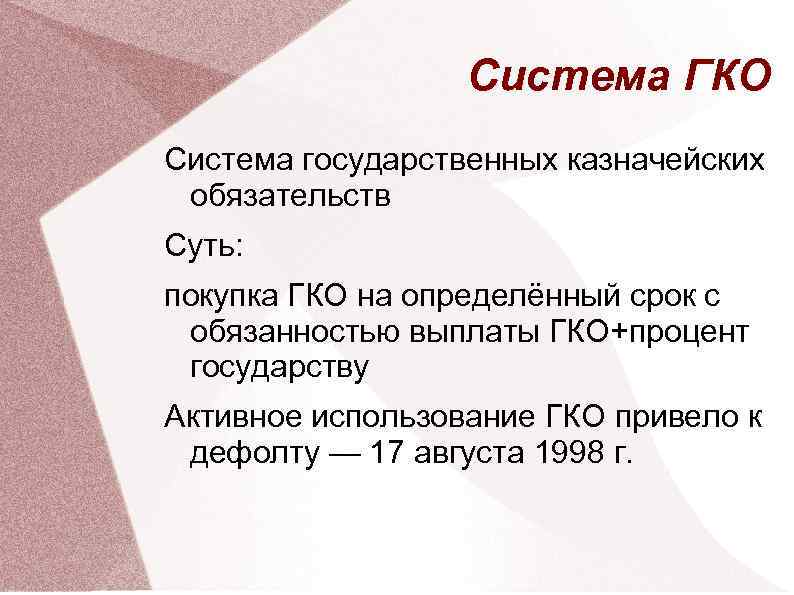

17 августа 1998 года технический дефолт по ГКО, доходность по которым непосредственно перед кризисом достигала 140 % годовых. После экономического кризиса 1998 года вложения в ГКО обесценились (в долларовом выражении) в три раза, к тому же государство заморозило все выплаты по своим казначейским обязательствам до февраля 1999 г..

1942[править]

- Постановление ГКО № 1157сс от 16.01.42 о недостатках в обеспечении Волховского и Северо-Западного фронтов и мерах по их устранению;

- Постановление ГКО № 1241с от 4.02.42 «Распределение обязанностей между членами Государственного Комитета Обороны»;

- Постановление ГКО № 1271с от 12.02.42 ;

- Постановление ГКО № 1392сс от 5.03.42 «Об авиации дальнего действия при Ставке Верховного Главнокомандования»;

- Постановление ГКО № 1423сс от 11.03.42 ;

- Постановление ГКО № 1541сс от 5.04.42 об усилении противовоздушной обороны Москвы;

- Постановление ГКО № 1544сс от 5.04.42 о реорганизации бакинского и ленинградского корпусных районов ПВО;

- Постановление ГКО № 1567с от 9.04.42 о порядке денежного обеспечения лиц, вступивших в народное ополчение, истребительные батальоны и партизанские отряды, мобилизованных на оборонные работы и призванных в формирования МПВО;

- Постановление ГКО № 1640сс от 25.04.42 ;

- Постановление ГКО № 1805сс от 24.05.42 ;

- Постановление ГКО № 1837сс от 30.05.42 ;

- Постановление ГКО № 1296сс от 24.06.42 «О членах семей изменников Родине»;

- Постановление ГКО № 2100сс от 26.07.42 об укомплектовании действующей армии;

- Постановление ГКО № 2411сс от 14.10.42 о сформировании армий войск НКВД;

- Постановление ГКО № 2615с от 8.12.42 об утверждении оперативного бюро ГКО;

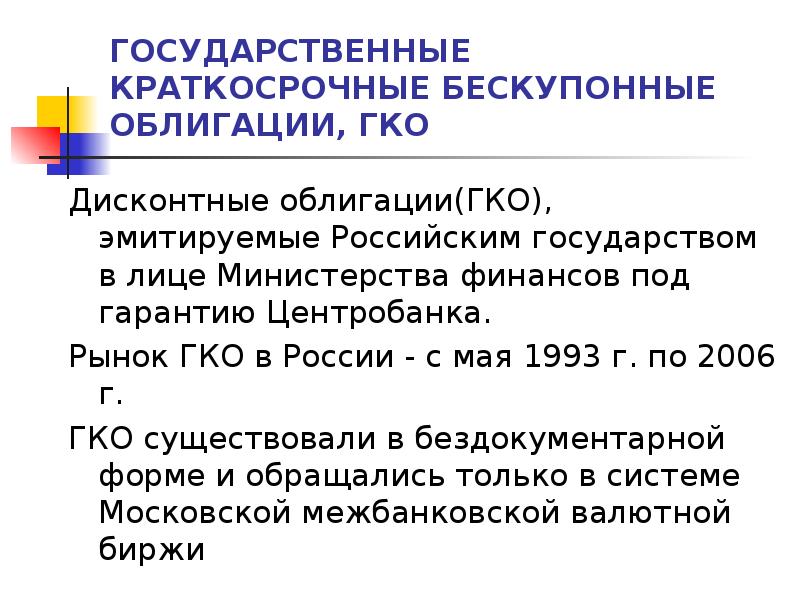

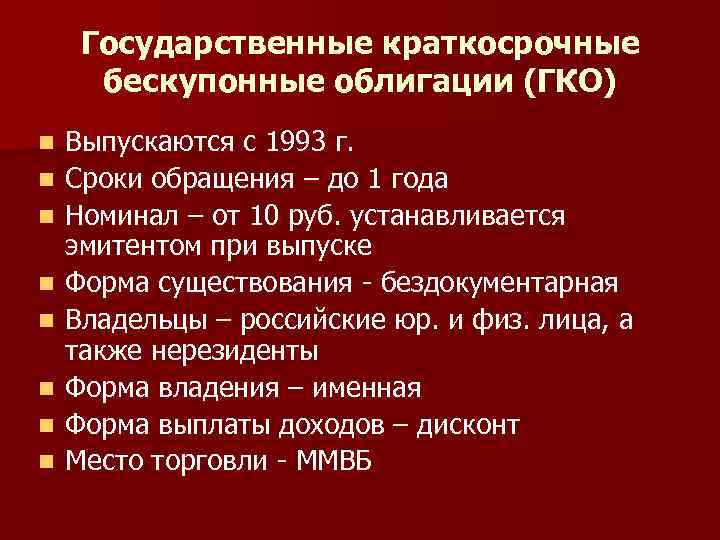

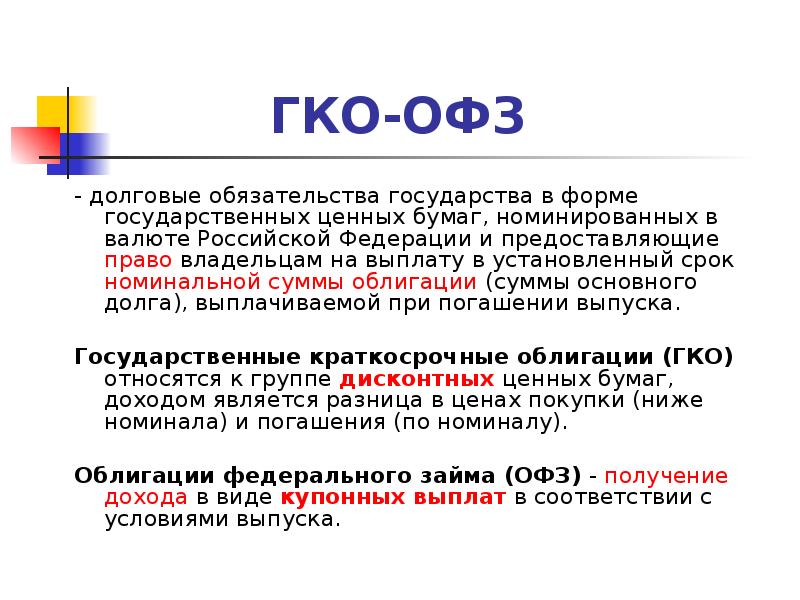

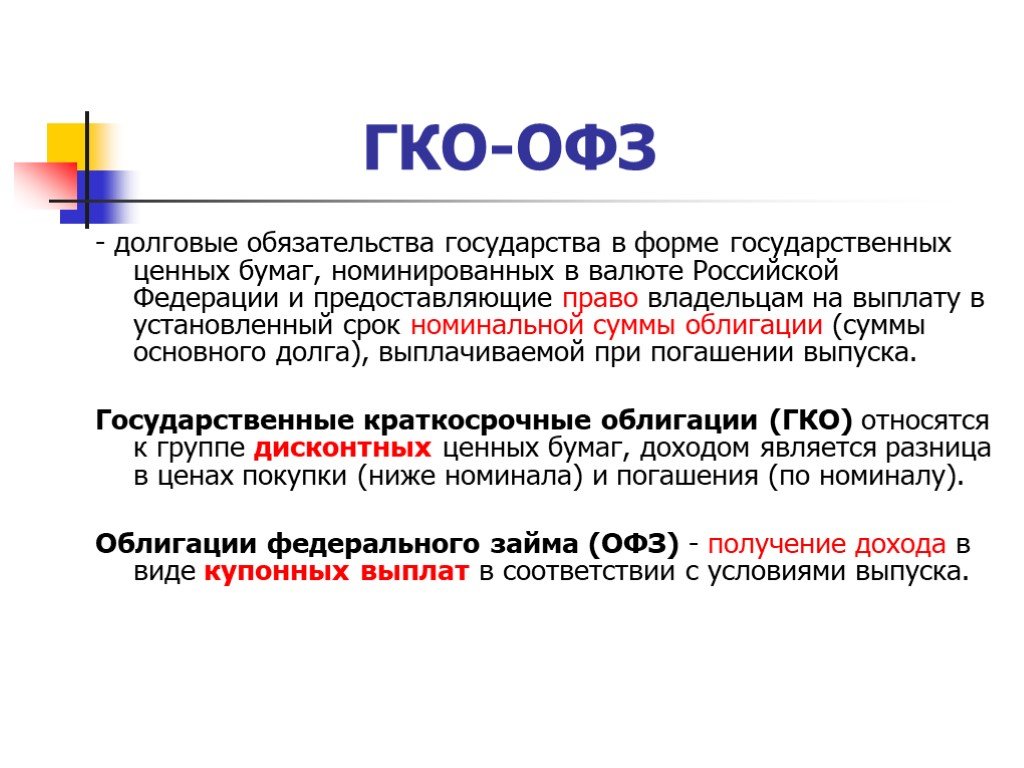

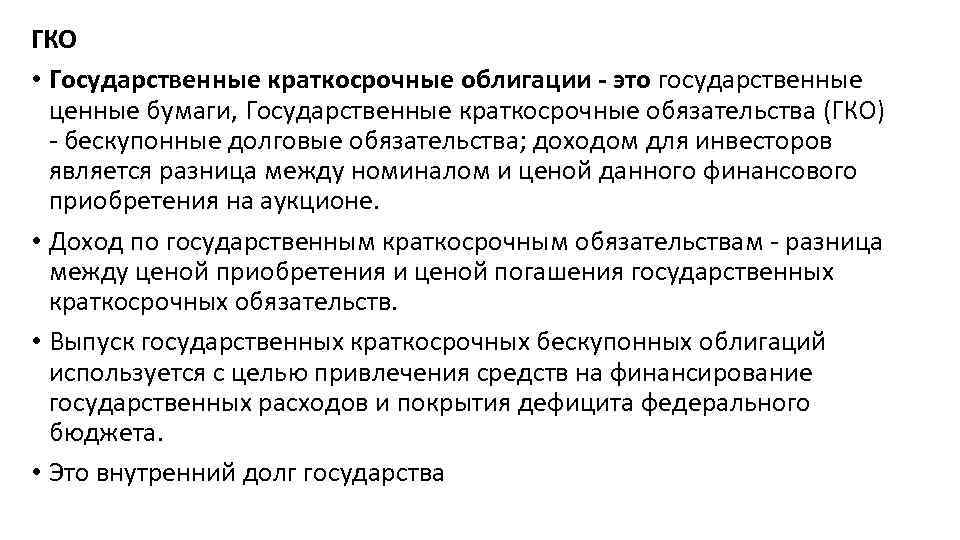

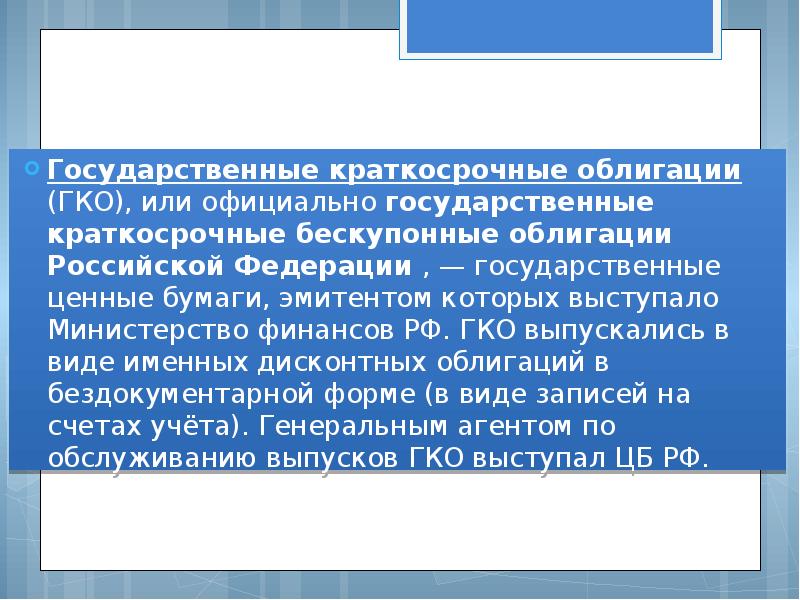

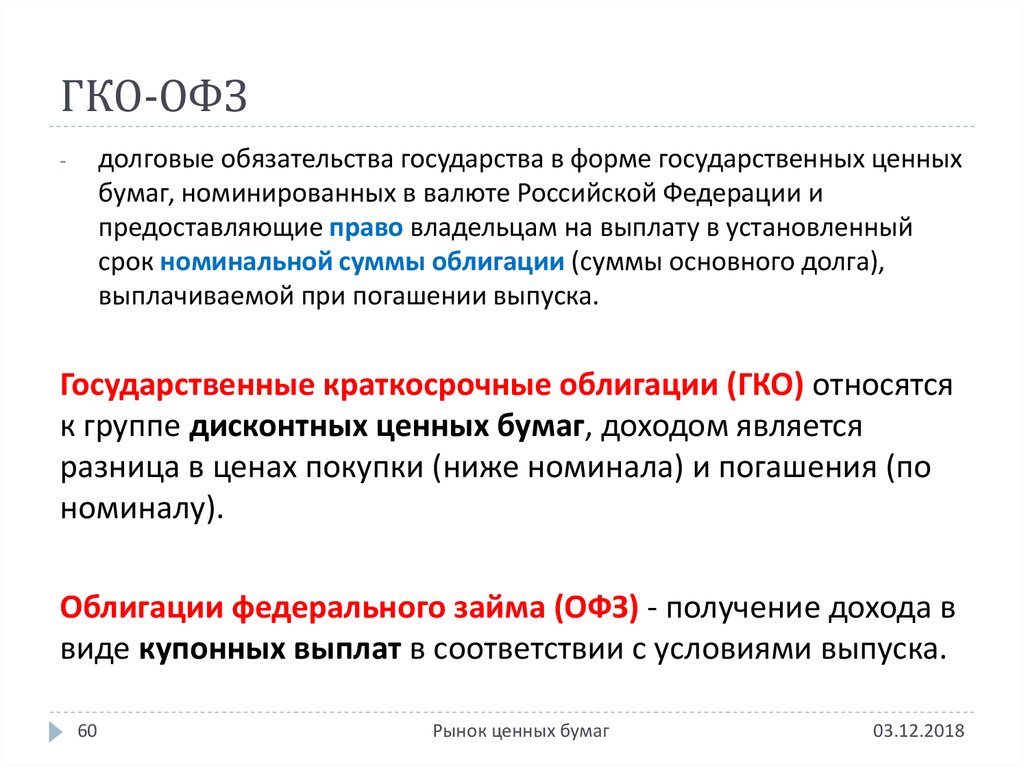

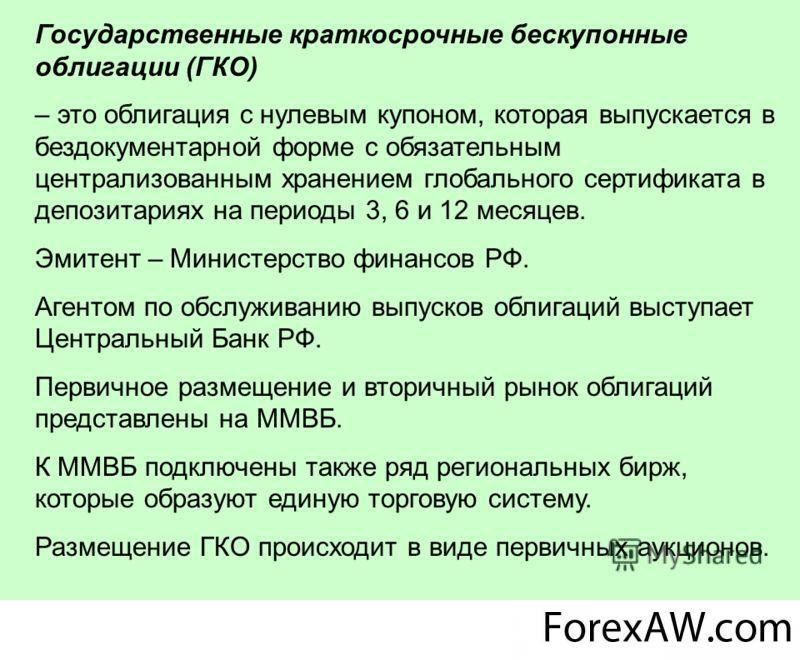

Что такое государственная краткосрочная облигация

Эмитент ГКО – Министерство финансов Российской Федерации, агент по размещению, обслуживанию и погашению облигаций – Банк России.

Место торговли ГКО — Московская межбанковская валютная биржа (ММВБ), которая одновременно выполняла функции торговой системы, расчетной системы и депозитария. Для организации обращения ГКО была создана компьютерная сеть. Она охватывала российские биржи и удаленные терминалы.

Облигации с дисконтом размещались на первичных аукционах, где в качестве дилеров выступали коммерческие банки и финансовые компании, уполномоченные на это Центробанком. Для учета и хранения облигаций была создана специальная депозитарная система. Каждому собственнику ГКО открывался счет ДЕПО.

Доходность облигации определялась на основе рыночных торгов. Доходность на момент выпуска устанавливалась в ходе проведения аукционов по конкурентным заявкам. Конкурентные заявки – это заявки инвесторов дилерам с указанием цены, по которой они хотят приобрести облигации.

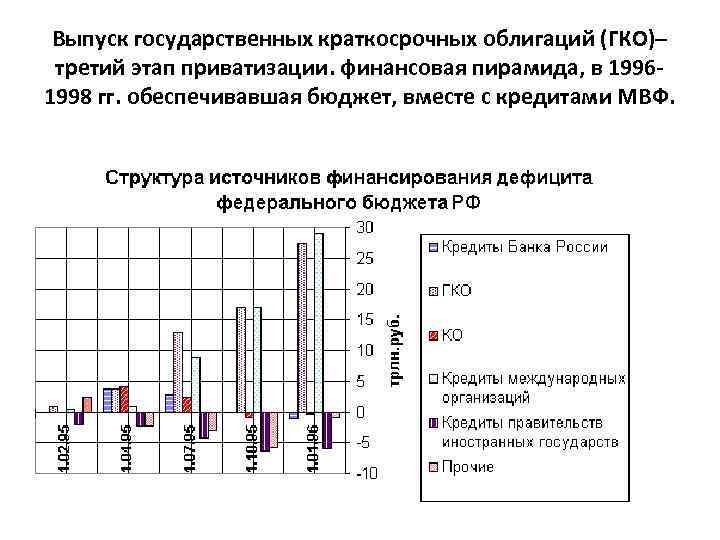

Государственная пирамида

Почему ГКО называют государственной пирамидой? Краткосрочные облигации выпускались государством для покрытия дефицита государственного бюджета. Цены на ГКО были минимально возможными. Новый выпуск ГКО осуществлялся за счет предыдущего, фактически государством была создана финансовая пирамида, которая позволяла до определенного момента пополнять федеральный бюджет.

Сначала из-за высокой инфляции ГКО не получили широкого распространения, но позже стали самыми надежными и наиболее привлекательными для инвесторов ценными бумагами, приносящими относительно высокий доход. Первое время облигации предназначались только для российских компаний и граждан, позже разрешили их приобретать и иностранцам.

Крах ГКО

17 августа 1998 года российское Правительство в лице председателя Кириенко С.В. объявило технический дефолт и прекратило выпуск и торговлю ГКО. Правительство заявило, что не может погасить ГКО и заморозило выплаты по ним до конца года.

12 декабря 1998 года вышло распоряжение Правительства РФ №1787-р о проведении новации по ГКО, выпущенными до 17 августа 1998 года, путем их принудительной замены на новые облигации федерального займа (ОФЗ) с фиксированным и постоянным купонным доходом и частичным погашением.

Иностранные и российские организации получили следующие новые обязательства от государства:

- ОФЗ с фиксированным купонным доходом по номиналу, равному 70% суммы новых обязательств;

- ОФЗ с постоянным купонным доходом по номиналу, равному 20% суммы новых обязательств;

- денежные средства равные 10% суммы новых обязательств.

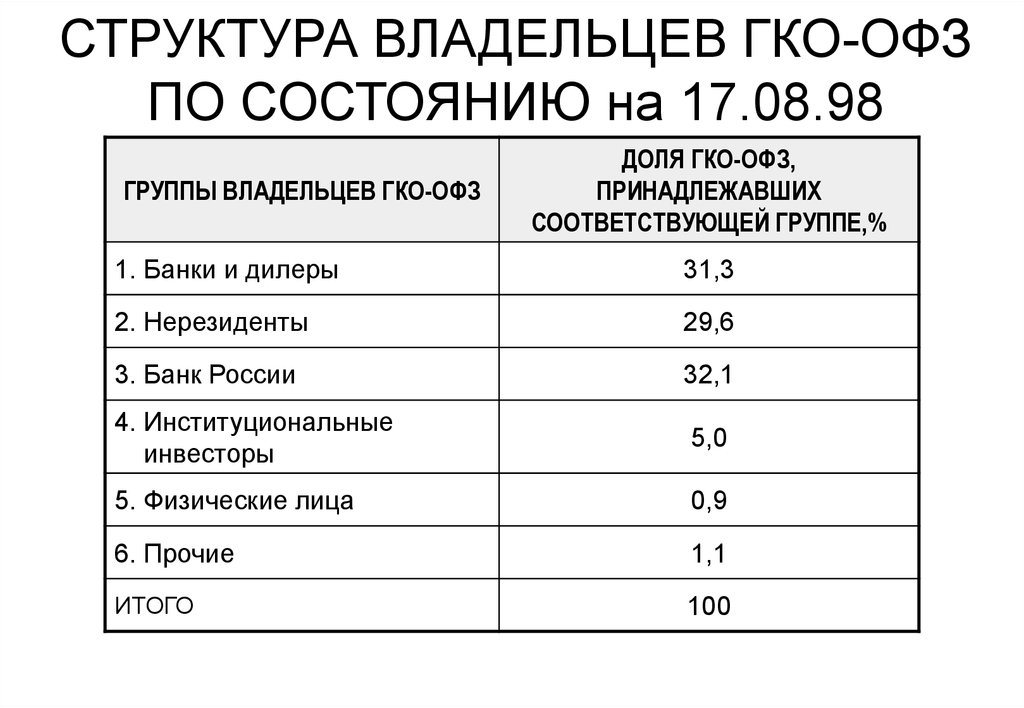

В итоге задолженность по ГКО в денежной форме была полностью погашена только перед физическими лицами – резидентами РФ и российскими образованиями, не являющимся юридическими лицами:

- фондами обязательного медицинского страхования,

- страховыми компаниями,

- фондами по защите прав вкладчиков и акционеров,

- жилищными кооперативами,

- гаражно-строительными кооперативами,

- садово-огородническими и дачными объединениями граждан,

- кредитными союзами и другими некоммерческими организациями.

Выпуск и обращение ГКО были возобновлены в 1999 году.

Главная причина краха ГКО – высокая доходность на фоне отсутствия экономического роста в стране и сокращающаяся доходная база федерального бюджета.

Нина Полонская

Развитие рынка ГКО

На начальном этапе спрос на ГКО был низким в связи с высокой инфляцией и закрытостью ГКО для иностранцев. Сумма выручки от реализации ГКО в 1994 году составила 12,8 трлн рублей. В 1997 году — 32 трлн руб., из них 44,2 % было направлено на покрытие бюджетного дефицита. На 1 января 1998 года общий объём по номиналу находящихся в обращении ГКО составлял 272 612 млрд р. К 1998 году рынок ГКО стал основным источником финансирования дефицита российского бюджета. Правительство России через дочерние структуры Центробанка создавало дополнительный спрос на ГКО за счёт средств, полученных от этого же рынка. Это обеспечивало уверенность иностранных инвесторов в надёжности инструмента ГКО и пополнение золотовалютных резервов России валютой, которую иностранцы обменивали на рубли для покупки ГКО.

В период с мая 1993 по сентябрь 1994 года номинал одной облигации составлял 100 тыс. рублей, с октября 1994 по декабрь 1997 года — 1 млн рублей, с января 1998 года — 1 тыс. деноминированных рублей.

С 1 апреля 1998 года функции депозитария по ГКО выполнял «Национальный депозитарный центр».

17 августа 1998 года технический дефолт по ГКО, доходность по которым непосредственно перед кризисом достигала 140 % годовых. После экономического кризиса 1998 года вложения в ГКО обесценились (в долларовом выражении) в три раза, к тому же государство заморозило все выплаты по своим казначейским обязательствам до февраля 1999 г..

Состав ГКО

Совместным постановлением Президиума Верховного Совета СССР, Совнаркома и ЦК ВКП(б) от 30 июня 1941 года Государственный комитет обороны был образован в составе:

- Председатель ГКО — И. В. Сталин,

- Заместитель председателя ГКО — В. М. Молотов,

- Члены ГКО — К. Е. Ворошилов, Г. М. Маленков, Л. П. Берия.

Впоследствии состав Государственного комитета обороны неоднократно менялся.

- 3 февраля 1942 года членами ГКО были назначены Н. А. Вознесенский (в то время Председатель Госплана СССР) и А. И. Микоян;

- 20 февраля 1942 года в состав ГКО был введён Л. М. Каганович;

- 16 мая 1944 года Л. П. Берия был назначен заместителем председателя ГКО;

- 22 ноября 1944 года членом ГКО вместо К. Е. Ворошилова был назначен Н. А. Булганин;

Органами ГКО на местах были городские комитеты обороны и уполномоченные (в союзных и автономных республиках). Городские комитеты обороны создавались в некоторых областных центрах и больших городах. В их состав входили представители советских, партийных органов, руководители органов НКВД и военного командования. Органы ГКО действовали одновременно и через конституционные органы власти и управления.

Оценка последствий выпуска ГКО

Генеральный прокурор Российской Федерации в 1995—2000 годах Юрий Скуратов считает, что стратегической ошибкой была ориентация на краткосрочные и высокодоходные облигации (до 60 %, при обычной доходности аналогичных ценных бумаг 4-5 % годовых). Полученные в результате средства были совершенно непригодны для финансирования долгосрочных направлений — промышленности, сельского хозяйства и иных сфер экономики, не приносящих очень быстрой большой прибыли. Игроки на рынке ГКО получали такую большую прибыль, что было бессмысленно заниматься реальным производством. До 70 % западных кредитов уходило на спекуляции с облигациями ГКО, а не в реальный сектор экономики.

Оценка последствий выпуска ГКО

Генеральный прокурор Российской Федерации в 1995—2000 годах Юрий Скуратов считает, что стратегической ошибкой была ориентация на краткосрочные и высокодоходные облигации (до 60 %, при обычной доходности аналогичных ценных бумаг 4-5 % годовых). Полученные в результате средства были совершенно непригодны для финансирования долгосрочных направлений — промышленности, сельского хозяйства, создания высоких технологий и иных сфер экономики, не приносящих очень быстрой большой прибыли. Игроки на рынке ГКО получали такую большую прибыль, что было бессмысленно заниматься реальным производством. Однако эти моменты были заложены в «Концепцию развития рынка ценных бумаг в Российской Федерации». До 70 % западных кредитов уходило на спекуляции с облигациями ГКО, а не в реальный сектор экономики.

После того, как Государственная Дума и Совет Федерации обратились в Генеральную прокуратуру, были изучена информация по купле-продаже ГКО. В расследовании участвовали МВД и представители Министерства финансов. Данные о сделках на межбанковской валютной бирже были обработаны на компьютере, и оказалось, что спекуляции на рынке ГКО привели к обогащению порядка 780 государственных чиновников, не имевших права заниматься подобной «коммерцией».

Одной из причин дефолта стало разворовывание целевого кредита Международного валютного фонда, выделенного на поддержание курса рубля. По мнению Скуратова, первая часть кредита (4,8 млрд долларов США) была украдена после её перевода из США, но ещё до поступления в РФ (с. 260—270).

А по мнению Роберта Рубина, министра финансов США, эти деньги перед разворовыванием всё же успели дойти до Центрального банка РФ Руководитель Счётной палаты Степашин заявил, что он «не знает», куда делись выделенные МВФ деньги, и направил своих представителей в Швейцарию для прояснения вопроса. По данным деструктивные действия правительства Кириенко стали причиной снижения размера первой части займа до 4,8 млрд долларов США. Директор Института экономического анализа считает, что в период обострения проблем ЦБ РФ поддерживал не столько правительство, сколько коммерческие банки; и что полученный кредит общим размером 9,8 млрд долларов США был использован неэффективно: «Центральный банк продал валюты (в середине 1998 г. — прим.) на 9,4 млрд долл., из которых только 2,5 млрд прошло через валютные биржи. Львиная же доля валюты — около 6,9 млрд долл. — была продана непосредственно банкам, минуя биржевой рынок.

Современные ГКО

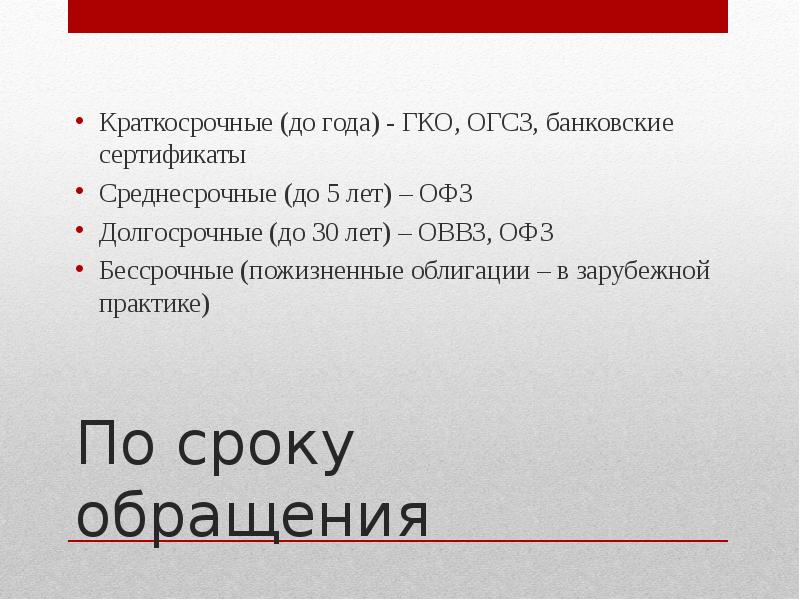

Сейчас для граждан России возможна покупка краткосрочных облигаций ОФЗ-Н. Эти ценные бумаги выпускаются с 2017 г. и предусматривают купонный доход и выплаты дважды в течение года. Облигации реализуются пакетами по 1 000 штук, каждая из которых имеет номинальную стоимость 1 000 р. Длительность срока погашения 3 года. Ожидается четвёртый государственный краткосрочный выпуск с доходностью до 6,8%.

Помимо отечественных ценных бумаг, можно покупать зарубежные облигации. Например, на рынке США имеется множество краткосрочных государственных облигаций, которые выпускает федеральное правительство или его официальные агентства. Такие облигации имеют срок погашения меньше пяти лет и могут быть казначейскими обязательствами, ипотечными ценными бумагами, сквозными ценными бумагами. Такое разнообразие способствует широкой диверсификации фондов и гарантирует фиксированную прибыль с минимумом рисков.

Купля/продажа зарубежных краткосрочных облигаций осуществляется с помощью онлайн-брокеров или коммерческих банков. Их номинальная стоимость от $1 000. Не все подобные активы можно купить в любое время. Например, активы со сроком обращения 2, 3, 5 и 7 лет доступны ежемесячно, а облигации, имеющие срок обращения 10 лет реализуются только раз в квартал.

По этой причине средним инвесторам лучше вкладывать свои средства в паевой или биржевой фонд, который специализируется на казначейских бумагах, а не приобретать штучные облигации напрямую. Это способствует снижению порога вхождения (минимальный порог от 20 до 100$) и делает рынок всегда доступным.

В Российской федерации государственные краткосрочные ценные бумаги (ОФЗ-Н) выпускаются на рынок отдельными партиями (выпусками). Фактически такими облигациями не торгуют на биржах. Министерство финансов реализует их по фиксированной стоимости с помощью сертифицированных брокеров. На сегодняшний день ими являются Сбербанк и ВТБ. Но в дальнейшем этот список возможно расширится.

Льготы для налогов

Льготы по налогу на прибыль использовались рядом предприятий, обладающих сильным финансовым менеджментом. Суммы затраченные на покупку ГКО, полностью относились на финансовые вложения, а доход , полученный по этим бумагам , вычитался из налогооблагаемой прибыли. Поэтому, чтобы уйти от налога, можно было взять кредит в банке и пустить его на покупку сырья, чтобы соблюсти целевое назначение., а освобожденные из оборота деньги тратились на покупку ГКО. Через месяц кредит отдавался, процент по кредиту списывался на себестоимость, доход от ГКО налогом не облагался, в результате чего предприятия экономили довольно большие суммы денежных средств. Немаловажным преимуществом ГКО является высокая технологичность их рынка, его приспосабливаемость к изменению “длины” обращения гособязательств , возможность быстро осуществить сделку как по покупке бумаг, так и по продаже. Опыт нескольких лет функционирования рынка ГКО убедительно показал, что гособязательства наиболее ликвидны по сравнению с любыми другими инструментами фондового рынка: на любой из ежедневных торговых сессий можно купить и продать практически любой вид обязательств, находящихся в обращении.

Вторичные торги по ГКО проводятся регулярно ; раза в неделю, что позволяет инвестору вывести средства из ГКО в любое время. Используя это преимущество , предприятию куда удобнее хранить свободные денежные средства в ГКО , чем на депозитах банков. Во – первых всегда можно забрать деньги , в отличие от депозита, во – вторых доходность куда выше, тем более если учитывать налоговые льготы по операциям с ГКО. В-третьих вложенные средства в ГКО можно использовать в качестве инструмента для производства платежей третьим лицам. В этом случае Ваши платежные поручения будут использованы не позднее, чем через четыре дня. Предприятие имея смежников в разных регионах страны, может не гонять денежные средства с одного банка в другой. а просто отдавать поручения своему банку-агенту на перечисления государственных облигаций со своего счета депо на счет поставщика продукции. Данная мера также может защитить неблагополучные предприятие от постоянных списаний денежных средств с расчетного счета по первоочередным платежам задолженности перед бюджетом.

Мы коротко рассмотрели значение термина ГКО введение ГКО, развитие рынка ГКО, кредитные обязательства, облигации как средство, главные цели рынка, отсутствие фиксированной ставки дохода, льготы для налогов. Оставляйте свои комментарии или дополнения к материалу.

Облигации как средство

В июле 1992 Банк России результатами тендера среди российских бирж, обвинил к созданию Moscow Interbank Currency Exchange (MICE) и обслуживанию технологической части рынка государственных кредитных обязательств — торговля, расчет и депозитные системы. Впоследствии размещение облигаций и заключения всех операций с государственными кредитными обязательствами на вторичном рынке было организовано через торговую систему Mmvb. Извращенный выпуск государственных кредитных обязательств имел место 18 мая 1993. Из трехмесячных облигаций, запланированных на продажу на сумме 1 миллиарда рублей, был, проданы на сумме 885,4 миллионов рублей.

В спросе начального этапа на государственный кредит обязательства было низким в связи с высокой инфляцией и близостью государственных кредитных обязательств для иностранцев. Сумма доходов от продаж государственных кредитных обязательств в 1994 составила 12,8 триллионов рублей. В 1997 — 32 триллиона трутся от них, 44,2% были направлены к покрытию бюджетного дефицита. На 1 января 1998 номинальная стоимость общей суммы государственных кредитных обязательств, которые находятся в обращении, составила 272 612 миллиардов рублей. К 1998 рынок государственных кредитных обязательств стал главным источником финансирования дефицита российского бюджета. Правительство России через связанные структуры Центрального банка создало дополнительный спрос на государственные кредитные обязательства за счет средств, полученных от того же рынка. Это предоставляло уверенность иностранных инвесторов в надежности государственного кредитного инструмента обязательств и пополнении золотых запасов и валютных резервах России с валютой, которую иностранцы обменяли на рубли для закупки государственных кредитных обязательств. Во время периода с мая 1993 до сентября 1994 номинал одной облигации составил 100 тысяч. рублей, с октября 1994 до декабря 1997 — 1 миллион рублей, с января 1998 — 1 тысяча выраженных рублей.

С 1 апреля 1998 функции депозитария на государственных кредитных обязательствах были выполнены “Национальным депозитным центром” на августе 17 1998 технический дефолт на государственных кредитных обязательствах по прибыльности, непосредственно перед которой достиг кризис, 140% в год был объявлен. После экономического кризиса 1998 инвестиций в государственные кредитные обязательства обесценивали три раза, помимо государства заморозил все платежи за казначейские обязательства.

Некупонные облигации являются дисконтными ценными бумагами, которые помещены ниже номинала. В разное время внутреннему рынку краткосрочных некупонных облигаций предоставили государство, республиканец (территориальные предметы федерации) и муниципальные ценные бумаги, с периодами обращения 3, 6, 9 и 12 месяцев. Одновременно, жидкий и безрисковый ценные бумаги, представляющие краткосрочный государственный долг, т.е. долг правительства к юридическим лицам и физическим лицам, считают самым надежным. Кроме того, в большинстве стран инвестиций в государственные обязательства принимают получение различных форм.

Структура ГКО

В состав ГКО входило несколько структурных подразделений. За период существования структура Комитета неоднократно менялась, с целью максимальной эффективности управления и приспособления к текущим условиям.

Члены ГКО на выставке образцов трофейного немецкого вооружения в парке имени Горького. Москва, 1943 год

Наиболее важным подразделением было Оперативное бюро, созданное 8 декабря 1942 года постановлением ГКО № 2615с. В состав бюро входили В. М. Молотов, Л. П. Берия, Г. М. Маленков и А. И. Микоян. В задачи этого подразделения первоначально входили контроль и наблюдение за текущей работой всех наркоматов оборонной промышленности, наркоматов путей сообщения, чёрной и цветной металлургии, электростанций, нефтяной, угольной и химической промышленности, а также за делом составления и исполнения планов производства и снабжения указанных отраслей промышленности и транспорта всем необходимым. 19 мая 1944 года было принято Постановление № 5931, которым функции бюро были значительно расширены — теперь в его задачи входили наблюдение и контроль за работой народных комиссариатов оборонной промышленности, транспорта, металлургии, наркоматов важнейших областей промышленности и электростанций; также Оперативное бюро с этого момента отвечало за снабжение армии, наконец, на него были возложены обязанности упразднённого решением Транспортного комитета.

Другими важными подразделениями ГКО были:

- Группа постоянных уполномоченных ГКО и постоянные комиссии ГКО при фронтах.

- Комиссия по эвакуации — (образована 22 июня 1942 Постановленем ГКО № 1922);

- Особый комитет (занимался вопросами репараций); С 26 сентября 1941 года Постановлением ГКО № 715с при этом комитете было организовано Управление по эвакуации населения;

- Трофейная комиссия (создана в декабре 1941, а 5 апреля 1943 года Постановлением № 3123сс преобразована в Трофейный комитет);

- Комитет по разгрузке железных дорог — образован 25 декабря 1941 года Постановлением ГКО № 1066сс, 14 сентября 1942 года Постановлением ГКО № 1279 он был преобразован в Транспортный комитет при ГКО, существовавший до 19 мая 1944 года, после чего Постановлением ГКО № 5931 Транспортный комитет был упразднён, а его функции переданы Оперативному бюро ГКО;

- Комитет по эвакуации (создан 25 октября 1941 года Постановлением ГКО № 834, расформирован 25 декабря 1941 года Постановлением ГКО № 1066сс).

- Совет по радиолокации — создан 4 июля 1943 Постановлением ГКО № 3686сс в составе: Маленков (председатель), Архипов, Берг, Голованов, Горохов, Данилов, Кабанов, Кобзарев, Стогов, Терентьев, Учер, Шахурин, Щукин;

- Специальный комитет — создан 20 августа 1945 года, занимался вопросами разработки ядерного оружия; В рамках Специального комитета в тот же день, 20 августа 1945 года было создано первое главное управление при СНК СССР (ПГУ), которое занималось созданием новой отрасли промышленности в сжатые сроки.

Система из трёх главных управлений при ГКО создавалась с расчётом на послевоенное развитие принципиально новых отраслей промышленности и просуществовала намного дольше самого комитета.

Эта система направляла значимую часть ресурсов советской экономики на развитие атомной сферы, радиолокационной отрасли и космического направления.

При этом главные управления не только решали задачи повышения обороноспособности страны, но и были признаком значимости их руководителей.

Так, из соображений секретности, несколько лет после создания, ПГУ не предоставляло никаких сведений о своём составе и результатах работы ни в какие органы, кроме Президиума ЦК КПСС.

Постановления ГКО

Первое постановление ГКО («Об организации производства средних танков Т-34 на заводе „Красное Сормово“») было выпущено 1 июля 1941 года, последнее (№ 9971 «Об оплате остатков нескомплектованных элементов боеприпасов, принятых от промышленности и находящихся на базах НКО СССР и НКВМФ») — 4 сентября 1945 года. Нумерация постановлений сохранялась сквозная.

Из принятых ГКО за время своей работы 9971 постановления и распоряжения в настоящее время остаются на секретном хранении 44 документа (19 документов связаны с производством химического оружия и 17 документов посвящены вывозу оборудования из Германии).

Вырезка из Постановления ГОКО № ГКО-648сс от 9.09.1941 г. На печати надпись «ГОКО». РГАСПИ. Ф. 644. Оп. 1. Д. 9. Л. 2.

Бо́льшая часть постановлений ГКО была подписана его председателем Сталиным (или печатью), некоторая часть также заместителем Молотовым и членами ГКО Микояном и Берией.

Собственного аппарата у ГКО не было, его решения готовились в соответствующих наркоматах и ведомствах, а делопроизводство велось Особым сектором ЦК ВКП(б).

Подавляющая часть постановлений ГКО имела гриф «Секретно», «Совершенно секретно», «Совершенно секретно/особой важности» (всего 57 документов) или «Совершенно секретно/особая папка» (всего 7 документов) [обозначение «с», «сс», «сс/ов» и «сс/оп» после номера], но некоторые постановления были открытыми и публиковались в печати (примером такого постановления является Постановление ГКО № 813 от 19.10.41 о введении в Москве осадного положения).

Абсолютное большинство постановлений ГКО касалось тем, связанных с войной:

- эвакуации населения и промышленности (в первый период Великой Отечественной);

-

Вырезка из Постановления ГОКО № 6029сс от 9.06.1944 г. (Писалось — ГОКО).

мобилизации промышленности, выпуска вооружений и боеприпасов;

- обращения с трофейным оружием и боеприпасами;

- изучения и вывоза в СССР захваченных образцов техники, промышленного оборудования, репарациями (на заключительном этапе войны);

- организации боевых действий, распределения вооружений и прочее;

- назначения уполномоченных ГКО;

- о начале «работ по урану» (создании ядерного оружия);

- структурных изменений в самом ГКО.