Как создать филиал

Создание регистрация филиала требуют правильной организации: времени, подготовки пакета документов и информации. Порой не обойтись без помощи юристов. Процедура открытия филиала регламентирована законами РФ и включает в себя выполнение следующих действий.

Подготовительный этап

Это – самый длительный и трудоемкий период создания новой структуры. От того, как качественно и в полном объеме будут подготовлены документы, зависит, появится ли она у головной компании.

- Провести консультации.

- Принять решение и огласить его, собрав учредителей. Определить функции и задачи филиала.

- Внести необходимые поправки в Устав, указав его название и адрес.

- Утвердить название филиала, которое должно указывать на принадлежность к юр. лицу и иметь слово «Филиал».

- Подготовить приказ об открытии новой структуры.

- Разработать пакет документов и заверить их у нотариуса (протокол о создании головной компании; положение о филиале, где указать, выделяется ли он на отдельный баланс, откроют ли ему расчетный счет, где будет начисляться зарплата его работникам – на месте или в компании; заявление о создании новой структуры; доверенность на главного руководителя филиала.

- Данные о директоре и бухгалтере, ксерокопии их паспорта, свидетельства ИНН (идентификационного номера налогоплательщика), телефоны.

- Назначить руководителя – директора филиала.

Документы для скачивания (бесплатно)

- Образец протокола о создании головной компании

- Образец положения о филиале

- Образец доверенности на главного руководителя филиала

- Бланк заявления на новое структурное подразделение по форме Р13001

Подача документов на регистрацию

На данном этапе ФНС (Федеральная налоговая служба) информируется, что создается филиал, вносятся поправки в ЕГРЮЛ (Единый госреестр юр. лиц).

На регистрацию подают документы:

- протокол о создании обособленного подразделения;

- положение о нем;

- учредительные документы юр. лица (устав с внесенными изменениями, сведения из ЕГРЮЛ);

- информация, кто будет платить налоги в госбюджет;

- паспорт и регистрационный номер директора новой структуры и бухгалтера.

Получение уставных документов

Это – завершающий этап образования обособленной структуры. На нем:

- Получают документы регистрации: заверенный устав компании, информацию о внесении изменений в учредительные документы, выписку из ЕГРЮЛ.

- Созданную структуру ставят на учёт в налоговую и регистрируют в фондах (Пенсионном, Фонде соцстрахования, обязательного медицинского страхования).

- Филиалу присваивают коды статистики Росстата.

- Изготавливают печать.

- Открывают расчетный счет, если он будет на отдельном балансе.

Видео, на котором рассказывается о том, как правильно создать филиал.

Создание структурного подразделения

Процедура создания регионального представительства несложная. Сведения о филиалах отображаются только в едином реестре предприятий. Ранее такие сведения обязывали прописывать в уставе, однако если таких подразделений много, то весь устав может состоять из сотен листов, поэтому в 2015 году эту норму отменили.

Процедура открытия состоит из следующих этапов:

- принятие решения в порядке, установленном правоустанавливающими документами или нормативными актами;

- закрепление принятого решения в протоколе, с параллельным назначением директора структурного подразделения и утверждения Положения о нем;

- заполнение специальных форм (№ Р13001 и Р14001);

- заверка подписей на заявлениях у нотариуса;

- подача документов в регистрационный орган ФНС.

Постановка на учет нового подразделения должна производиться на протяжении 5 дней с момента подачи заявления в налоговую службу. После этого последняя по своим внутренним каналам передает информацию в территориальное отделение ФНС, где будет открыт филиал юридического лица.

Временем открытия представительства необходимо считать дату, указанную в выписке из реестра.

Филиал – что это такое

Понятие филиала существует в российском законодательстве достаточно давно, но появилось оно ранее в мировой экономической практике. Что такое филиал? Это – обособленное подразделение какой-либо организации, расположенное территориально в ином месте, чем основной, генеральный офис. При этом правовой статус филиала предусматривает особые принципы правового регулирования подобных сегментов субъектов хозяйствования. В Российской Федерации правовой статус филиалов и представительств регламентируется положениями следующих нормативных документов:

- Статья 55 Гражданского Кодекса. В означенной статье регламентируется правовой статус филиалов и представительств, а также особенности регулирования их деятельности.

- ФЗ №14 от 08.02.1998. Данный закон регламентирует основные принципы осуществления хозяйственной деятельности обществами с ограниченной ответственностью, в том числе и в вопросах открытия ими собственных представительств и филиалов.

- ФЗ №208 от 26.12.1995. В рассматриваемом законе устанавливаются принципы работы акционерных обществ, которые также имеют возможность образовывать филиалы и представительства.

- ФЗ №7 от 12.01.1996. Этот федеральный закон регламентирует в своих положениях деятельность некоммерческих организаций и также наделяет их правом формировать представительства и филиалы.

Как можно понять из вышеприведенной правовой базы, филиалы могут создаваться исключительно юридическими лицами, как и представительства. Индивидуальные предприниматели являются физическими лицами – для них возможность создания филиалов не предусмотрена. Также не предполагается формирование филиалов и для некоторых категорий юридических лиц, например – кооперативов.

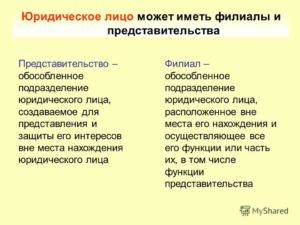

Несмотря на схожесть правовых механизмов, регулирующих данные понятия, на практике филиал отличается от представительства. Так, представительство предполагает обособленное подразделение, представляющее интересы компании и их защиту, а филиал подразумевает возможность исполнения всех функций предприятия, в том числе и представительской функции. Соответственно, различным образом проводится и аккредитация деятельности филиалов и представительств.

Необходимо отличать филиалы и представительства от структурных подразделений предприятия. Так, под структурными подразделениями подразумеваются в первую очередь элементы внутренней структуры организации, не обладающие внешними признаками самостоятельности и не требующие никакого дополнительного процессуального оформления, а также функционирующие в рамках основного местонахождения компании, а не обособленно.

Функции филиала

Разница между филиалом и представительством заключается в том, что филиал обладает куда более широким функционалом, в который могут входить и производственные операции, и работа с хозяйством, а также осуществление торговой или иной соответствующей юридическому лицу, которому принадлежит филиал, деятельности. Более того, поскольку руководитель филиала имеет оформленную на него доверенность, филиал может вступать в диалог с другими юридическими лицами, проводить какие-либо сделки, которые пойдут компании на пользу, выступать в суде и т. д. Цель филиала такая же, как и у головной организации – получение прибыли. Финансовая и материальная обеспеченность филиала зависит сначала от первоначальных вложений юридического лица, а потом от дохода, извлекаемого деятельностью филиала.

При этом важно учитывать, что филиал действует строго в рамках рабочей направленности своего юридического лица, самодеятельностью он не занимается. Конкретные функции филиала:

Конкретные функции филиала:

- Выполнение всего объема функций головной компании или определенной их части.

- Ведение хозяйственных работ.

- Наличие собственного денежного баланса.

- Сотрудничество с банком по вопросам создания отдельного счета.

Имущественная обособленность

В обязанности головной организации входит материальное обеспечение структурных подразделений. Филиал вправе распоряжаться полученным имуществом и придерживаться правил его использования, которые прописаны в Положении или доверенности, уставе предприятия. Имущество может передаваться на отдельный баланс, хотя в законодательстве нет такого понятия. Когда говорят об «отдельном балансе обособленного подразделения», имеют в виду отчетный документ, который составляется согласно требованиям пункта 8 ПБУ 4/99 головным офисом, с указанием показателей работы филиала.

Ни представительство, ни филиал не вправе распоряжаться имущественными правами юридического лица, они не могут управлять им на праве хозяйственного управления или оперативного ведения. Зато структурные подразделения могут иметь отдельные расчетные счета в банках.

Если в суде окажется иск относительно действий филиала, то отвечать будет головной офис. Так как за деятельность структурных подразделений отвечает само юридическое лицо, именно оно будет возмещать предъявленные материальные требования истцом. При этом имущество представительства может выступать в качестве объекта взыскания наравне с собственностью других подразделений и головного офиса.

Налогообложение для обособленных подразделений

Рассмотрев особенности каждого обособленного подразделения, можно сделать вывод, что налоговое определение «обособленное подразделение» значительно шире, чем «гражданское» понятие филиала/представительства

Важно понимать, что каждый филиал или представительство является обособленным подразделением, но не каждое обособленное подразделение является филиалом или представительством. Это важно понимать для целей налогообложения

Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.

Но если компания имеет обособленное подразделение, которое не является филиалом и имеет те признаки обособленного подразделения, которые перечислены выше, то такая организация вправе применять УСН.

Минфин в своих письмах не раз указывал, что наличие у организации обособленного подразделения (не филиала) не препятствует применению упрощенного спецрежима (Письмо Минфина РФ от 14 октября 2015 г., № 03-11-06/2/58685; Письмо Минфина РФ от 20 июня 2013 г. № 03-1106/2/23305; Письмо Минфина РФ от 12 мая 2014 г. № 03-11-06/2/22075).

Некоторые налогоплательщики используют НК РФ с целью изменить налоговый режим в середине года – создают филиал формально, то есть только на бумаге. В своем свежем обзоре практики рассмотрения дел от 4 июля 2018 г. Верховный суд в п.3 указал, что создание филиала без намерения вести деятельность через него не может являться основанием для перехода организации с упрощенной системы налогообложения на общую.

Суть рассматриваемого дела была в том, что организация по каким-то причинам в середине года хотела перейти на общую систему налогообложения. А согласно НК РФ налогоплательщики на УСН не вправе перейти на другой режим налогообложения до окончания налогового периода. То есть поменять систему налогообложения «упрощенщики» могут лишь с нового года. Тогда организация решила создать филиал для автоматического перевода на общую систему налогообложения. Филиал был создан, но исключительно «на бумаге». Были подготовлены соответствующие локальные нормативные документы, внесены изменения в ЕГРЮЛ, но реальную деятельность организация через филиал не осуществляла, руководитель был назначен лишь номинально, сотрудников не было, да и собственного офиса филиал не имел. А организация, в свою очередь, уже заявила вычет на возмещение НДС.

Но суд признал, что действия налогоплательщика были направлены на обход налогового законодательства и получение необоснованной налоговой выгоды. Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.

Помните, что целью создания обособленных подразделений должно являться расширение бизнеса, открытие новых торговых точек, увеличение объемов и привлечение новых потребителей. Содержание любого обособленного подразделения требует финансовых и трудовых ресурсов. Независимо от выбранной формы обособленного подразделения необходимо сдавать отчетность в ту или иную инспекцию в зависимости от обособленного подразделения и самой отчетности. Таким образом, если вы решили открыть для компании обособленное подразделение, для начала необходимо будет разобраться, какие существуют способы жизни обособленных подразделений, каков процесс их создания, требует ли создание подразделения регистрации в ЕГРЮЛ, какие есть особенности у каждого из видов подразделений и, самое главное, какие это повлечет налоговые последствия.

Виды и определение

Обособленное подразделение — это удалённый отдел организации, который необходим при расширении компании и появления необходимости вести бизнес в других регионах.

Обособленное подразделение считается таковым, если:

- его адрес отличается от адреса материнской компании, указанного в Федеральной налоговой службе;

- присутствует минимум одно рабочее место на сроком более месяца;

- нанят как минимум один сотрудник;

- объект, в котором находится подразделение, находится под контролем материнской организации.

Бывает несколько типов:

- филиал, который может исполнять все или часть функций организации;

- представительство, имеющее возможность выражать интересы компании и вести их защиту;

- обыкновенное подразделение компании — дополнительный комплекс организации, находящийся по другому адресу и имеющий минимум одно рабочее место.

Выбор открытия филиала, представительства или подразделения зависит от необходимых задач компании. Для организации филиала или представительства необходимо вносить ряд правок и изменений в учредительные документы.

Данные о представительстве нет нужды вносить в устав компании, что упрощает оформление подобного отдела: отсутствует необходимость подавать заявление в налоговую инспекцию.

- приказ руководства компании об организации подразделения;

- изменения правил трудового порядка компании;

- уведомление из налоговой и внебюджетных фондов.

Важные отличия от филиала и представительства состоят в следующем:

- лёгкость оформления;

- не обязательно выбирать человека на руководящую должность;

- подразделение не имеет отдельного счёта в банке;

- являет собой составную часть компании;

- в случае изменения адреса достаточно внести правки в документацию;

- не имеет полномочий принимать на работу сотрудников и увольнять их.

Основные отличия

Как обособленное подразделение, так и филиал зависимы от головной компании и главного офиса. Используемое ими имущество и средства на счетах принадлежат главенствующей организации. Цели их утверждения схожи: расширить возможности действия для компании и местные задачи.

Существенное различие филиала и рядового подразделения заключается в проведении регистрации. Создание обыкновенного подразделения проходит куда легче и быстрее, чем организация филиала. Данные о подразделении не вносятся в учредительные документы головной компании и Федеральную налоговую службу.

| Вид организации | Филиал | Представительство | Обособленное подразделение |

|---|---|---|---|

| Задачи работы | Выполнение всех или некоторых задач компании | Представление и защита интересов головной компании | Зависит от потребностей компании |

| Статус независимого юридического лица | Отсутствует | Отсутствует | Отсутствует |

| Наличие записи об организации в учредительных документах компании | Запись необходима | Запись необходима | Запись не нужна |

| Управление хозяйственной деятельностью | Ведётся | Не ведётся | Ведётся |

| Документация, необходимая для законной деятельности | Положение о создании филиала, внесение данных в устав головной организации | Положение о создании представительства, внесение данных в устав организации | Указ руководства головной компании |

| Наличие в пользовании индивидуального счёта | Счёт имеется | Чаще всего не имеется | Не имеется |

| Место нахождения | Нет ограничений | Нет ограничений | Организация осуществима только в пределах одного субъекта с головной компанией |

Решение о необходимости и создании филиала принимается путём голосования среди учредителей компании, в то время как подразделение может организовать один руководитель. Для филиала также требуется передача копий устава организации в Федеральную налоговую службу и назначение собственного руководителя, для учреждения подразделения же в этом нет необходимости.

Данные и о филиале, и о представительстве необходимо отразить в учредительных документах организации. Разница учреждений — в их выполняемых функциях.

Филиал, в отличии от представительства, имеет куда более широкий круг задач. Он также может заниматься финансово-хозяйственной деятельностью, имеет индивидуальный счёт в банке и обладает большим сроком аккредитации.

В то время как представительство занимается лишь представлением интересов главного офиса, филиал может выполнять те же функции, что и сама компания. Существуют виды лицензий, недоступные для получения представительством, но подвластные филиалу.

Что подразумевается под понятием «филиал»?

Филиал – это термин, характерный исключительно для различных юридических лиц. В связи с этим любой частный предприниматель, являющийся физическим лицом, при необходимости может организовать определенное рабочее место или даже несколько и потом, к примеру, заниматься через них продажей определенных товаров без уведомления об этом налоговой инспекции. Создавать такие обособленные подразделения, а также информировать об их открытии налоговые органы могут исключительно организации.

В отличие от конкретного юридического адреса или же его месторасположения, филиал – это такое подразделение, которое может находиться на территории не только других субъектов РФ, но и в принципе в других городах или же странах. В первую очередь открывают их для того, чтобы расширить деятельность определенной компании путем вспомогательных торговых точек или же использования дополнительных офисов обслуживания.

Разница и сходство филиалов и представительств

Структурное подразделение организации может существовать как филиал, представительство (согласно ГК РФ) или обособленное подразделение юридического лица (согласно НК РФ).

Гражданское законодательство различает два вида подразделений– это филиал и представительство (ст. 55 ГК РФ). Согласно этой статье представительство — это обособленное подразделение компании, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиал, в свою очередь, это обособленное подразделение юрлица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе представительскую функцию.

Исходя из определений этих терминов, можно сделать вывод, что филиал существенно превосходит представительства по объему полномочий, и знак тождественности между ними ставить нельзя. Филиал, кроме представительских функции, может осуществлять все те действия, что и головная организация. Поэтому, делая выбор в пользу того или иного подразделения, необходимо понимать, какой функционал планируется делегировать подразделению.

Тем не менее, общих признаков у этих двух видов подразделений гораздо больше. Приведем их ниже.

-

Филиал/представительство не являются юридическими лицами, а выступают исключительно от имени юрлица, их создавшего.

-

Филиал/представительство действует на основании утвержденного создавшим его юридическим лицом положения о филиале (представительстве). Положение принимается одновременно с решением о создании филиала или представительства. Форма положения о филиале/представительстве законодательно не утверждена.

-

Наличие имущества у филиала (представительства). Ст. 55 ГК РФ указывает на то, что головная организация наделяет обособленное подразделение имуществом, но не указывает на обязанность выделять подразделение на отдельный баланс и открывать другой расчетный счет.

Термин «отдельный баланс» в законодательстве не содержится, но Минфин своими письмами еще в 2005 г. разъяснил, что отдельный баланс подразделения – это совокупность показателей, установленных организацией, для своих подразделений и отражающих ее имущественное и финансовое положение на отчетную дату.

-

Руководители представительств и филиалов назначаются юридическим лицом и действуют исключительно на основании его доверенности.

-

Отражение филиала/представительства в едином государственном реестре юридических лиц.

На данный момент создание филиала или представительства должно быть обязательно отражено в ЕГРЮЛ, а вот в уставе организации сведений о филиалах и представительствах является необязательным.

Для создания филиала или представительства необходимо принять соответствующее решение, разработать положение и осуществить регистрационные действия в налоговом органе.

Постановка на учет филиала/представительства в налоговых органах произойдет автоматически на основании сведений, содержащихся в ЕГРЮЛ. Каждое подразделение будет поставлено на учет месту своего нахождения.

Некоторые нюансы

Как работает представительство или филиал? В чем разница? На эти вопросы мы уже ответили, однако на этом тема вовсе не заканчивается. Например, читателю наверняка будет полезно и интересно узнать о некоторых тонкостях в вопросах обособленных подразделений.

Любому обособленному подразделению какой-либо организации необходимо соответствовать данным пунктам:

- местоположение обособленного подразделения должно отличаться от местоположения самой головной организации;

- любое обособленное подразделение должно обладать как минимум одним стационарным рабочим местом, которое будет в состоянии функционировать более одного календарного месяца;

- также оно должно иметь хотя бы одного сотрудника для выполнения рабочих обязанностей на официальном юридическом уровне;

- филиал, представительство или другое обособленное предприятие находится под полным контролем открывшего его юридического лица.

Для работы как филиала, так и представительства, как правило, необходимо прохождение аккредитации со стороны соответствующих данной задаче специалистов, а иногда и получение определенных лицензий (если деятельность обособленного предприятия требует их наличия). Отличий филиала от представительства в данном вопросе почти нет.

Управляющий филиалом, как правило, получает делегированные ему возможности по выплате сотрудникам своего штата заработной платы, вследствие чего филиал обязан пройти регистрацию по месту своего местоположения в данных фондах Российской Федерации:

- пенсионном фонде;

- фонде социального страхования;

- территориальном фонде обязательного медицинского страхования.

Представительство же не требует проведения подобных юридических процедур, однако оно и не приносит прибыли как таковой. Тщательно проанализируйте свою ситуацию, чтобы сделать вывод, стоит ли открывать обособленное предприятие, а если стоит, то какое. Филиал и представительство юридического лица – отличия между этими терминами необходимо усвоить каждому руководителю, который рассматривает создание таких структурных подразделений.

Еще один важный момент заключается в том, что для того, чтобы обособленное предприятие могло на законных основаниях осуществлять свою деятельность в соответствии с задачами его головной организации, оно должно сначала пройти процедуру регистрации и встать на налоговый учет в соответствующие органы, которые контролируют исполнение этого нормативного предписания со стороны правительства. Очень часто возникают ситуации, когда юридическое лицо произвело открытие обособленного предприятия, а оно в итоге работает совсем не так, как планировали руководители головной организации, вследствие чего такие тонкости надо изучать и планировать заранее.

Что такое обособленное подразделение

В НК РФ отсутствует определение филиала или представительства, однако ст. 11 НК РФ содержит понятие обособленного подразделения.

Согласно этой статье обособленное подразделение – любое территориально отделенное от нее подразделение с оборудованными стационарными рабочими местами.

Не стоит путать понятие «обособленное подразделение» с филиалами и представительствами, так как каждый из видов обособленных подразделений имеет свой статус, функции и налоговые последствия. Порядок создания также отличается. Обособленное подразделение, отвечающее признакам, указанным в ст. 11 НК РФ, считается созданным при организации новых рабочих мест на постоянной основе по адресу, отличному от места нахождения организации. А для создания филиала или представительства требуется решение общего собрания участников общества, а также осуществление регистрационных процедур.

Создание обособленного подразделения, в отличие от создания филиала и представительства, не является регистрационной процедурой. Процедура создания обособленного подразделения, которое не является филиалом/представительством, значительно проще. Достаточно будет издать соответствующий приказ о создании обособленного подразделения и уведомить налоговый орган заявлением по форме № С-09-3-1. Руководство таким подразделением может осуществлять руководитель головной организации. Обособленное подразделение считается таковым независимо от отражения его в учредительных документах и от полномочий, которыми оно наделяется.

Для признания обособленного подразделения таковым согласно ст. 11 НК РФ, обязательными условиям являются:

-

территориальная обособленность;

-

создание в подразделении рабочих мест, обладающих признаками стационарности и оборудованности.

Разберемся, что это такое.

Условие территориальной обособленности выполняется, если обособленное подразделение находится географически отдельно от головной организации на территории, которая подконтрольна другому налоговому органу, в котором головная организация не состоит на учете.

Второе условие признания обособленного подразделения таковым – это наличие стационарных и оборудованных рабочих мест. Определение рабочего места содержится в ст. 209 ТК РФ, где указано, что рабочее место – это место, где работник обязан находиться или куда он должен прибыть в связи с его работой и которое находится под контролем работодателя. Оборудованным рабочее место считается, если созданы все необходимые для исполнения трудовых обязанностей условия. А стационарным, если рабочее место создано на срок более месяца. Таким образом, именно создание оборудованного стационарного рабочего места территориально отделенного от главного офиса считается созданием обособленного подразделения.

Обособленное подразделение не является юрлицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного или иных счетов в банке.

Налогообложение и лицензирование

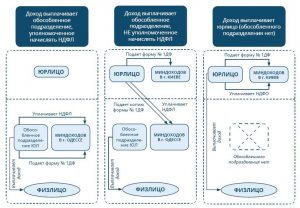

Лицензия на лицензируемую деятельность нужна только юр. лицам. Филиал вправе заниматься ею, если есть лицензия у его основателя.

Налоговый кодекс РФ рассматривает филиалы как субъекты налогообложения. На них лежит обязательство платить налоги. Спорные вопросы, все иски направляются по их адресу, но фактически они обращены на основную организацию.

Вопросы уплаты налогов и сборов решают заранее, от этого зависит, где еще надо встать на учет, кроме налоговой – т. е. кто будет платить ЕСН с зарплаты работников филиала – головная организация или филиал.

Чтобы филиал платил единый социальный налог (ЕСН) и сдавал отчет по нему, необходимы 3 условия:

- отдельный баланс;

- самостоятельный расчетный счет;

- начисление зарплаты сотрудникам на месте.

Если это не сделать, ЕСН перечисляет головная организация.