Этапы одобрения заявки на факторинг

1. Предварительная работа

Банки не принимают решение по вопросу факторингового обслуживания без предварительного анализа. Прежде чем будет заключён договор, проводится подготовительная работа, которая включает:

- общение с представителем организации;

- сбор и анализ информации о фирме;

- определение уровня риска.

В ходе данных мероприятий фактор отбирает потенциальных клиентов, которым в перспективе может предоставить финансирование. Специалисты анализируют общую информацию о каждой фирме: в какой области она работает, как осуществляет платежи (авансовым методом или по мере реализации товара). В то же время тем компаниям, которые обращаются за получением факторингового обслуживания, предоставляется возможность познакомиться с правилами оказания данной услуги и теми требованиями, которые предъявляет фактор.

На подготовительном этапе клиент передаёт фирме-фактору необходимый пакет документов, который позволяет рассмотреть вопрос о финансировании существующей задолженности. В каждом банке есть специальный сотрудник, который контролирует, чтобы документы были предоставлены в полном объёме и правильно оформлены. Должны быть соблюдены как законодательные нормы, так и требования самого банка.

После собеседования фактор в обязательном порядке изучает финансовое состояние клиента и дебитора. Вся необходимая информация собирается путём анкетирования. Анкета, которую заполняет кредитор, может включать самые разные вопросы, в том числе о наличии и причинах рекламаций. В обязательном порядке туда включается раздел, связанный с дебиторами. Данные тщательно изучаются не только сотрудниками факторингового отдела, но и юристами и представителями службы безопасности. Это необходимо, чтобы убедиться в достоверности предоставленных сведений и юридической правильности договорных отношений.

Затем специалисты переходят к анализу степени риска предполагаемой факторинговой операции. Они делают прогнозы на основании тех данных, которые были получены в ходе подготовительной работы. Основная цель — определить вероятность того, что дебитор не погасит свою задолженность

Поэтому особое внимание уделяется вопросу платежеспособности покупателя и его кредитной истории

Только после изучения всех документов и формирования полного понимания финансового состояния клиента и дебитора банк может принять решение о финансировании той или иной сделки через факторинг.

2. Работа по оформлению документов

Если по результатам подготовительного этапа банк принял положительное решение о факторинговом обслуживании, начинается процесс оформления документов. В дальнейшем всё взаимодействие с клиентом будет происходить согласно правилам, обозначенным в договоре факторинга. Соответственно, чтобы все операции были проведены правильно с юридической точки зрения, необходимо грамотно его составить. Практика показывает, что наиболее эффективным является договор факторингового обслуживания, по которому фактор берёт на себя обязательства по финансированию конкретной или всех задолженностей.

В этом документе отражается ряд общих положений, в частности предмет договора, права и обязанности сторон, ответственность за невыполнение обязательств, правила осуществления финансирования, порядок действий в случае непредвиденных обстоятельств, стоимость факторинговых услуг, срок действия договора и многое другое. Также необходимо подробно описать задолженность, права на взыскание которой передаются фактору: кто является дебитором, какие документы подтверждают наличие долга, каков его размер, в какой срок средства должны быть возвращены и т. д. Всё это отмечается в специальных дополнениях к договору.

3. Мониторинг факторинговой сделки

Мониторинг факторинговой сделки подразумевает, что фактор контролирует выполнение клиентами и дебиторами своих обязательств. Этот процесс очень важен для организации финансовых операций, и он не прекращается в течение всего периода сотрудничества.

Основные составляющие мониторинга таковы:

- регулярная оценка соответствия активов, размещённых по факторинговому договору, всем существующим требованиям. Речь идёт об условиях, которые выдвигает сам банк в своих документах, касающихся факторинговых операций, а также о нормах, выработанных государственными органами, контролирующими деятельность финансовых организаций;

- анализ текущего финансового состояния компании-клиента и должников;

- контроль сделок, в которых в качестве одной из сторон выступает предприятие, представляющее проблемную отрасль экономики.

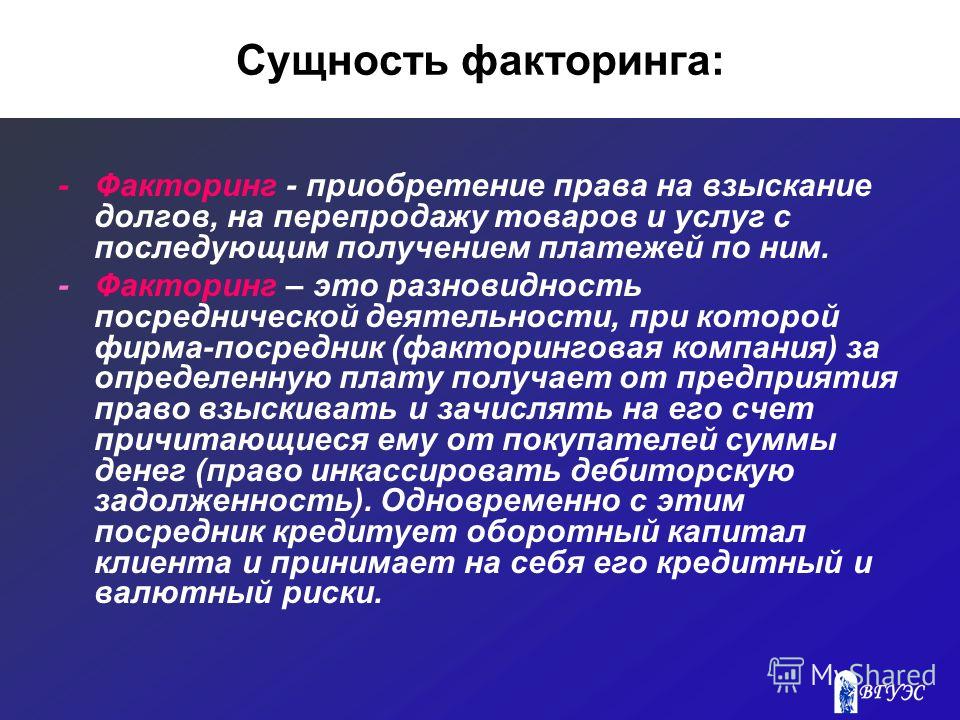

Что такое факторинг

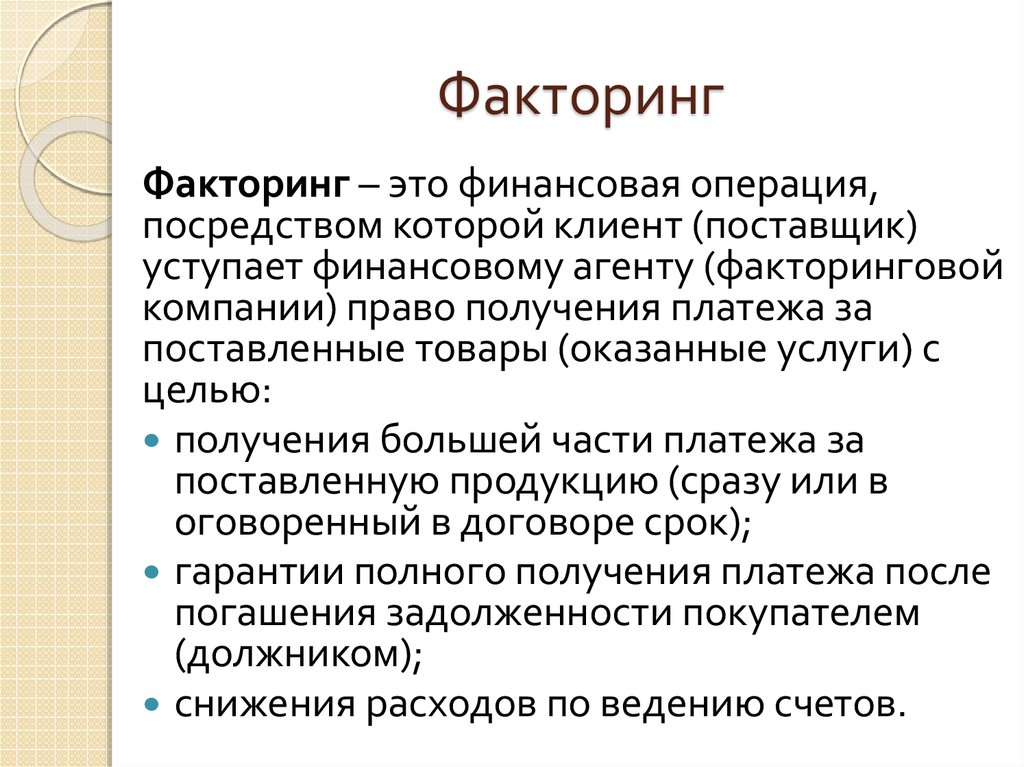

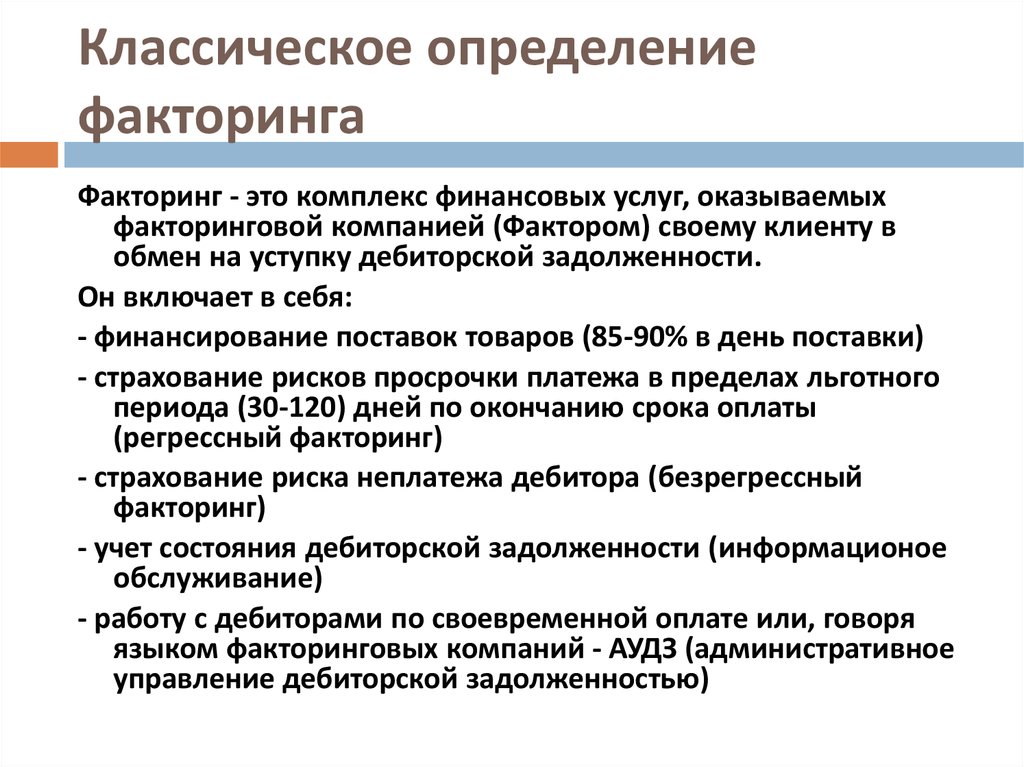

Под термином «факторинг» подразумевается комплекс финансовых услуг, оказываемых на условиях переуступки. Они используются в сфере торговли производителями товаров и поставщиками. По сути, это сделка купли-продажи долга за определенные проценты, начисляемые на ее сумму.

В ней принимают участие:

- факторинговая компания, банк – приобретатель требования;

- кредитор – поставщик товара;

- дебитор – потенциальный покупатель товара.

Основная деятельность компании занимающейся факторингом заключается в выдаче кредитных средств поставщику, долг которого переходит к ней. Производитель товара получает от нее на руки всю причитающуюся сумму. Она изымает предоставленные средства с покупателя товаров в полном объеме, а начисленные на них в качестве процентов сумму с продавца.

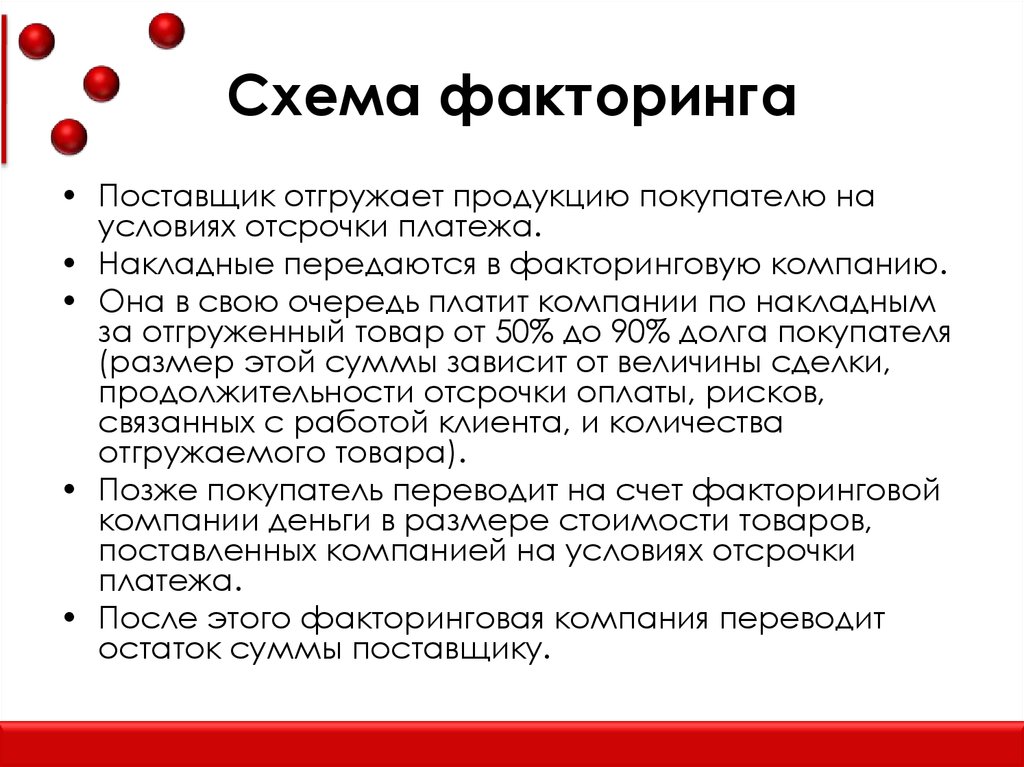

Схема процедуры факторинга:

- экспедирование товара клиенту;

- оформление документации с последующей ее передачей лицу, предоставляющему средства;

- перечисление поставщику товара в размере 70-90 % от общей задолженности. Остаточная сумма зачисляется вслед за осуществлением полного взаиморасчета, срок исполнения которого колеблется в пределах 90-180 календарных дней.

В отдельных случаях в сделке принимает участие посредник, способствующий ее совершению. Как правило, он предоставляет торговую площадку либо электронную платформу.

Этапы факторинга

Процедура инкассирования дебиторских счетов клиента с целью получения определенной прибыли проводится в несколько этапов. При выполнении каждого из них решаются сложные задачи, от результата которых зависит достижение конечной цели.

Основными из них являются:

- предварительная работа – до совершения сделки проводится всесторонний анализ состояния финансового положения потенциального клиента, его деловых качеств;

- оформление документации предусматривает заключение договора факторинга на взаимовыгодных для его участников условиях;

- мониторинг совершенной сделки – проверка исполнения условий договора каждым участником по обязательствам.

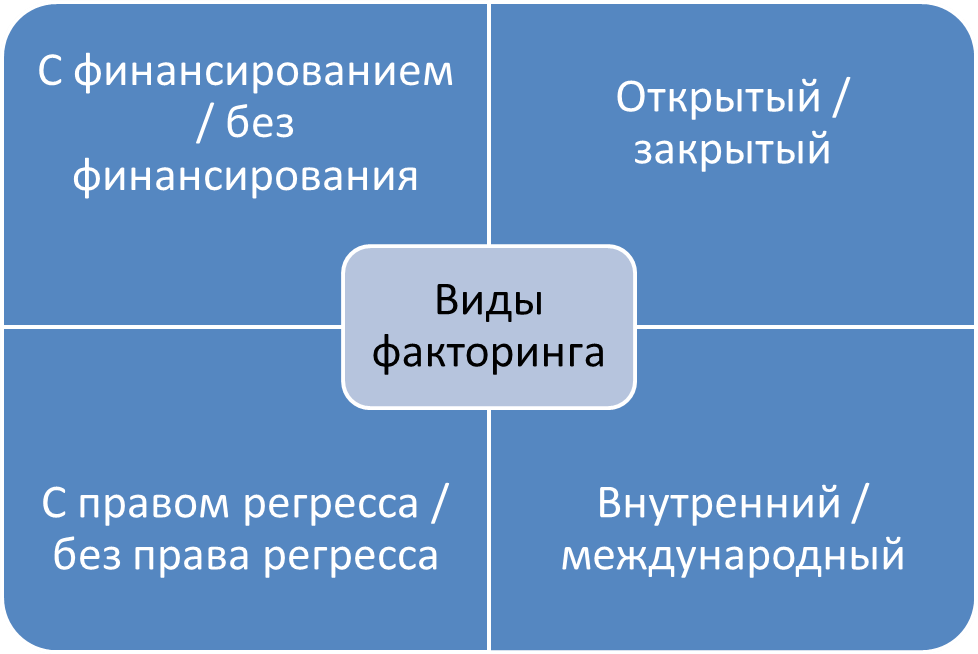

Виды факторинга

Основное различие видов услуг данной сферы заключается в степени риска, которую компания принимает на себя.

В мировой практике успешно применяется факторинг:

- конфиденциальный – открытый и закрытый. В первом случае приобретатель уведомляется о вступлении в сделку посредника, во втором – нет. Он совершает оплату за товар поставщику, который лично проводит взаиморасчет с предоставившей средства компанией;

- с регрессом и без него. Применение факторинга с регрессом влечет за собой осуществление возврата поставщику товара неоплаченных счетов с истребованием предоставленных ему средств. Мера применяется при нарушении покупателем условий договора. Безрегрессный факторинг предполагает возложение рисков на компанию предоставляющую услуги, которая покрывает все виды издержек клиента;

- внутренний и внешний. Первый подразумевает совершение сделки купли-продажи участниками, являющимися резидентами одной страны. Второй – договор заключается предпринимателями, являющимися граждане разных государств;

- консенсуальный и реальный. При первом предполагается заблаговременное проведение сделки переуступки, а вторым – договор заключается вследствие возникновения долговых обязательств;

- прямой и взаимный. Сделка совершается одним, что предусмотрено первым вариантом, а второй – несколькими юридическими лицами;

- закупочный – обращение в факторинговую компанию осуществляется покупателем товара;

- традиционный и EDI-факторинг, предусматривающий использование в сделке электронного документооборота.

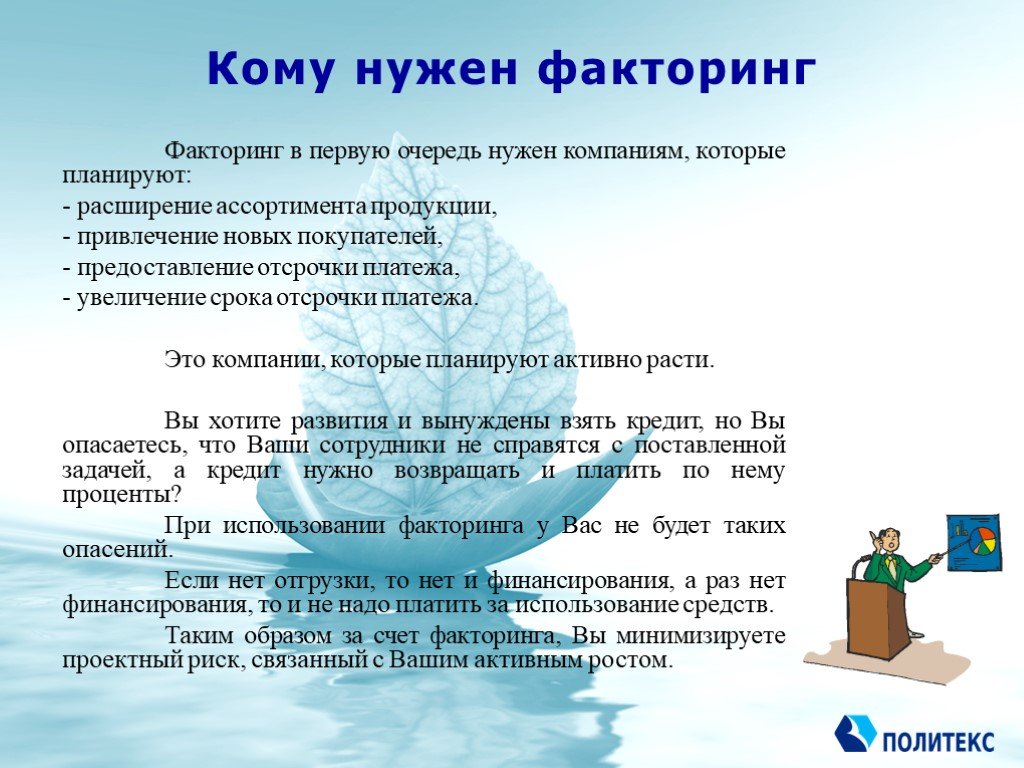

Когда факторинг необходим?

Одной из прерогатив в предпринимательской деятельности для руководителя и учредителя является успешное развитие его бизнеса. В соответствии с законами рыночной экономики он должен укрепляться и расширяться количественно или качественно.

В первом случае должен возрасти объем продаж, что влечет за собой завоевание рынка соответствующей отрасли. Во втором – улучшится качество производимой продукции или оказываемых услуг. Мера позволит занять производителю товаров определенную нишу, преодолев жесткую конкуренцию.

Зачастую перед поставщиком товаров, а в отдельных случаях услуг возникает дилемма о сотрудничестве с контрагентом:

- по предоплате;

- с предоставлением отсрочки платежа.

В первом случае он может утратить некую часть своих клиентов, а во втором – лишиться средств, используемых для финансирования текущей деятельности. Единственно верным решением в подобной ситуации становится заключение сделки по договору факторинга на определенных условиях.

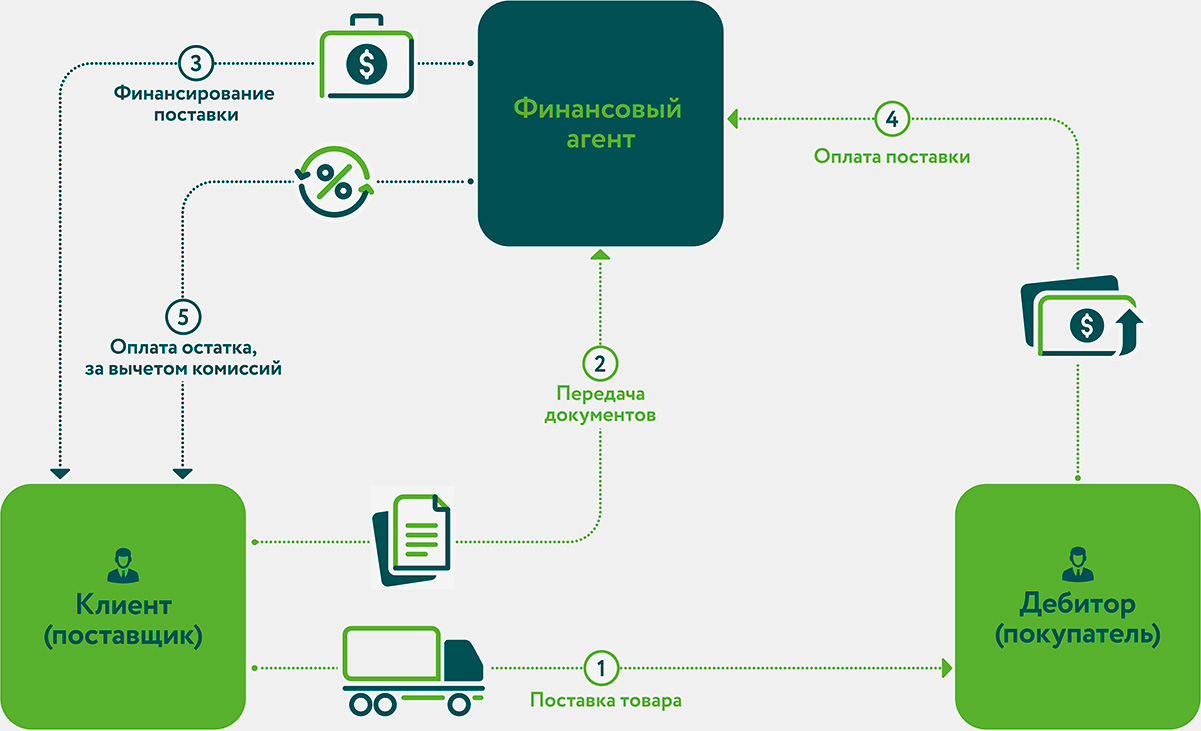

Схема факторинга

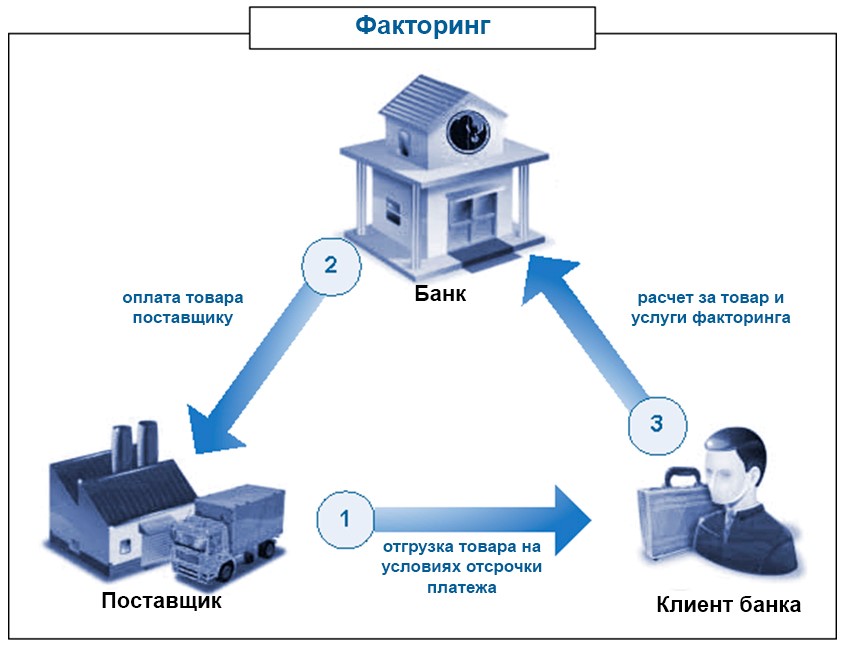

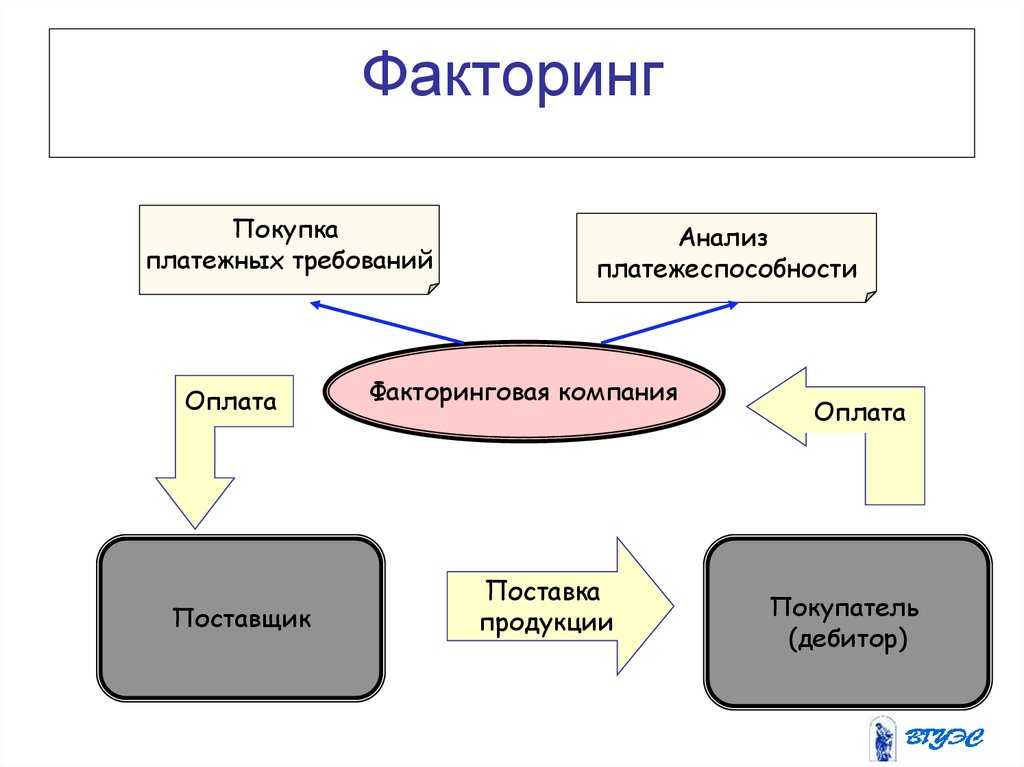

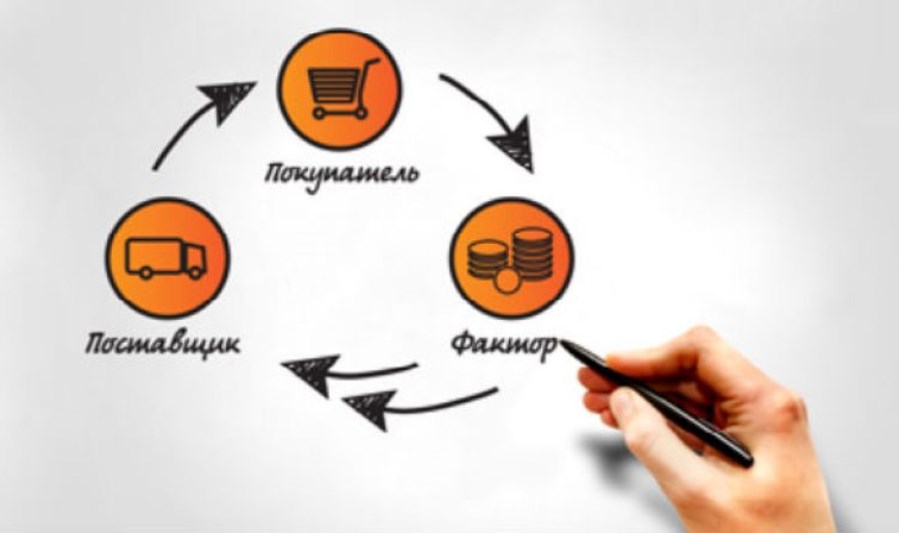

По сути, сделка совершается ради поставщика и покупателя. Первый поставляет товар или оказывает услугу с отсрочкой получения оплаты. Второй на таких же условиях получает товар или услугу. Но ключевым участником сделки является все же фактор – организация, предоставляющая деньги продавцу. После заключения договора уже фактор получает право на взыскание денег с покупателя.

Фактор – финансовая организация, оказывающая услугу факторинга. Это может быть как банка, так и специализированная компания. Организация оперирует денежными средствами посредством заключения договора переуступки прав.

Если говорить совсем просто, то факторинговая компания как бы вместо покупателя платит деньги за сделку продавцу. Он получает те деньги, которые должен будет получить по договору от покупателя

Обычно оплата составляет около 90% от стоимости товара или услуг. Далее уже факторинговая компания по истечению определенного времени берет деньги за товар с покупателя, отбивая этим свои расходы и получая вознаграждение за услугу в виде комиссии.

«Поставщик, давай я тебе сейчас дам деньги за заказ, чтобы ты не ждал, а потом сам возьму их позже от покупателя, а ты мне за это заплатишь небольшую комиссию?».

Алексей пообещал поставить Максиму 100 мешков картофеля. Максим согласился купить все за 100 000 т. р., но с оплатой через месяц: после того, как он начнет продавать картофель на рынке и получать прибыль.

Алексей заключает договор с фактором, который передает ему 90 000 т. р. и получает право взыскать деньги за картофель с Максима. Алексей потратил 50 000 т. р. на сбор картофеля и транспортировку до покупателя. В итоге он имеет чистую прибыль в размере 40 000 р.

Максим получил картофель, начал продавать его в розницу и получать хорошую прибыль. Через месяц у него появилась достаточная сумма для оплаты поставки перед продавцом. Но получает деньги теперь фактор, так как он до этого уже оплатил товар вместо покупателя. В итоге фактор получает обещанные по договору 100 000 р., т. е. тоже имеет прибыль от сделки.

Разновидности факторинга

Существует несколько видов систематизации. Первый из них (по порядку взаимодействия сторон) включает две разновидности факторинговых услуг:

- Открытый. Наиболее распространённый вариант, подразумевающий заключение договора между коммерческими структурами: и продавец, и покупатель, и финансовый агент — индивидуальные предприниматели или юридические лица, отвечающие за неисполнение обязанностей в рамках контракта и российского законодательства. Схема сотрудничества полностью соответствует приведённой выше: стороны заключают трёхсторонний договор, продавец поставляет товар или оказывает услугу, получая часть денег от покупателя и основную — от фактора, после чего потребитель в установленные сроки погашает задолженность перед финансовым агентом.

- Закрытый. В этом случае продавец привлекает деньги «посредника» без ведома покупателя. Последний, не участвуя в подписании договора оказания факторинговых услуг, по факту получает небольшую отсрочку оплаты, а по её окончании возвращает средства в полном объёме кредитору, не взаимодействуя с агентом.

Второй вид (по распределению коммерческих и страховых рисков) также подразумевает два варианта:

- Без регресса. Финансовый агент принимает на себя все риски и издержки, в том числе связанные с досудебным урегулированием споров с покупателем, подачей искового заявления в суд и дальнейшими разбирательствами.

- С регрессом. Более выгоден для «посредника», поскольку, в соответствии с условиями договора, он получает право требовать погашения задолженности от продавца, если покупатель пренебрегает своими обязанностями или не может их исполнить по объективным причинам.

Третий вид — по времени начала действия договора факторинга:

- Предварительный (консенсуальный). Покупатель принимает на себя долговые обязательства, а продавец уступает фактору право истребования задолженности ещё до того, как основной контракт (купли-продажи, оказания услуг и так далее) вступит в силу. Часто практикуется, однако связан с повышенными рисками для потребителя и, следовательно, «посредника»: первому в случае недобросовестности поставщика придётся доказывать свою правоту и выдвигать новые требования, а финансовому агенту — всё это время ждать погашения задолженности.

- По факту. Договор оказания факторинговых услуг, в какой бы момент времени он ни был составлен, вступает в силу уже после исполнения продавцом обязательств в отношении покупателя, а иногда — и после внесения последним своей доли оплаты. Более безопасный для финансового агента вариант, поскольку на момент возникновения задолженности перед ним потребитель уже имеет возможность удостовериться в качестве товаров или услуг.

Четвёртый вид — по странам присутствия:

Внутренний. Все участники сделки — резиденты одной страны; соответственно, договорные отношения между сторонами развиваются в едином правовом поле (и необходимость корреляции отсутствует).

Внешний. Оказание факторинговых услуг производится на международном уровне

При этом неважно, находятся ли все участники договорных отношений или только один из них в разных юрисдикциях; имеет значение лишь соответствие условий сделки нормам международного и местного законодательства.

Пятый вид — по числу финансовых агентов:

- Один фактор. Самый привычный вариант: и продавец, и покупатель заключают договор с одним и тем же «посредником» и исполняют перед ним обязательства в обмен на кратковременное предоставление заёмных средств.

- Два фактора или больше. Сложная схема, в которой поставщик привлекает одного агента (или нескольких), а потребитель — другого. Чем больше сторон сделки, тем сложнее процедура составления договора оказания факторинговых услуг, поэтому прибегать к этому варианту имеет смысл, если один «посредник» не может предоставить нужную сумму или продавец и покупатель сильно не доверяют друг другу.

Существуют и другие способы классификации факторинга — например, по использованию электронных или бумажных документов или по специализации фирмы-посредника. Однако эти критерии — лишь частности, не влияющие на схему предоставления денежных средств под заключение сделки, а потому заниматься дальнейшими перечислениями не имеет смысла.

Советы по выбору факторинговой компании

Услуги факторинга предлагают как крупные банки, так и небольшие фирмы. Если у вас компания с относительно маленьким оборотом, то в банке процесс рассмотрения документов может сильно затянуться. Они не любят «мелочевку». В этом случае советую обращаться в небольшую факторинговую организацию.

Не забывайте сравнивать стоимость услуг. У «фактора» может присутствовать или же, наоборот, отсутствовать процент за просрочку платежа покупателем

Обращайте на это внимание. Суммы комиссий самих факторинговых компаний тоже могут отличаться.

Не пренебрегайте отзывами людей

Так вы можете выяснить все подводные камни и реальные условия предоставления услуг.

Топ лучших банков, предоставляющих факторинг

Факторингом пользуются в разных странах уже несколько десятков лет. В России эта услуга стала активно применяться относительно недавно. Предлагаю вам рейтинг банков по объему выплаченного финансирования по данным Ассоциации факторинговых компаний за 2019 год:

Суть договора факторинга

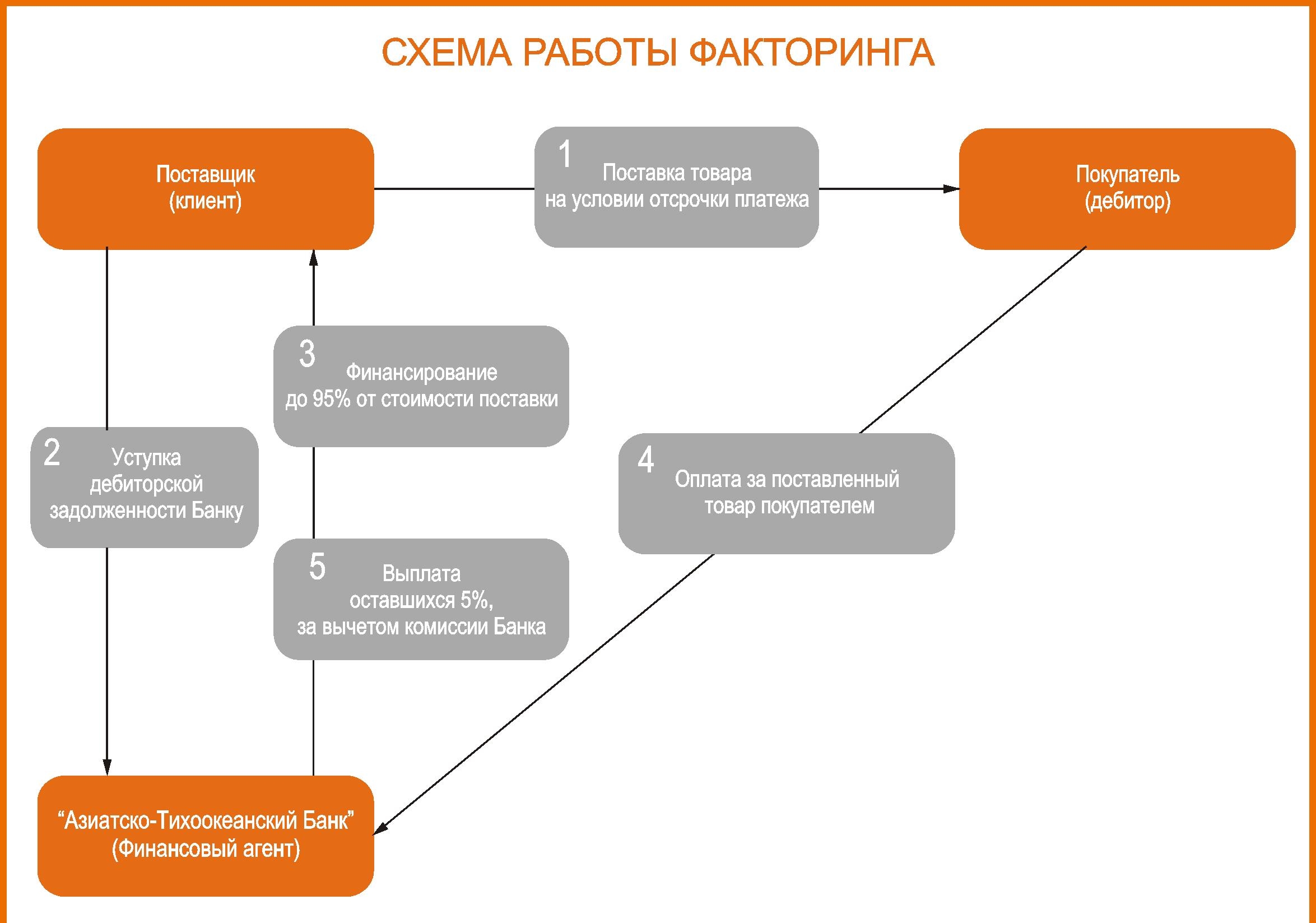

Сущность договора факторинга состоит в переуступке прав требования по договору поставки товаров или услуг в пользу финансового агента (должника). Обычно фактор выкупает только краткосрочную дебиторскую задолженность, которая не превышает 180 дней.

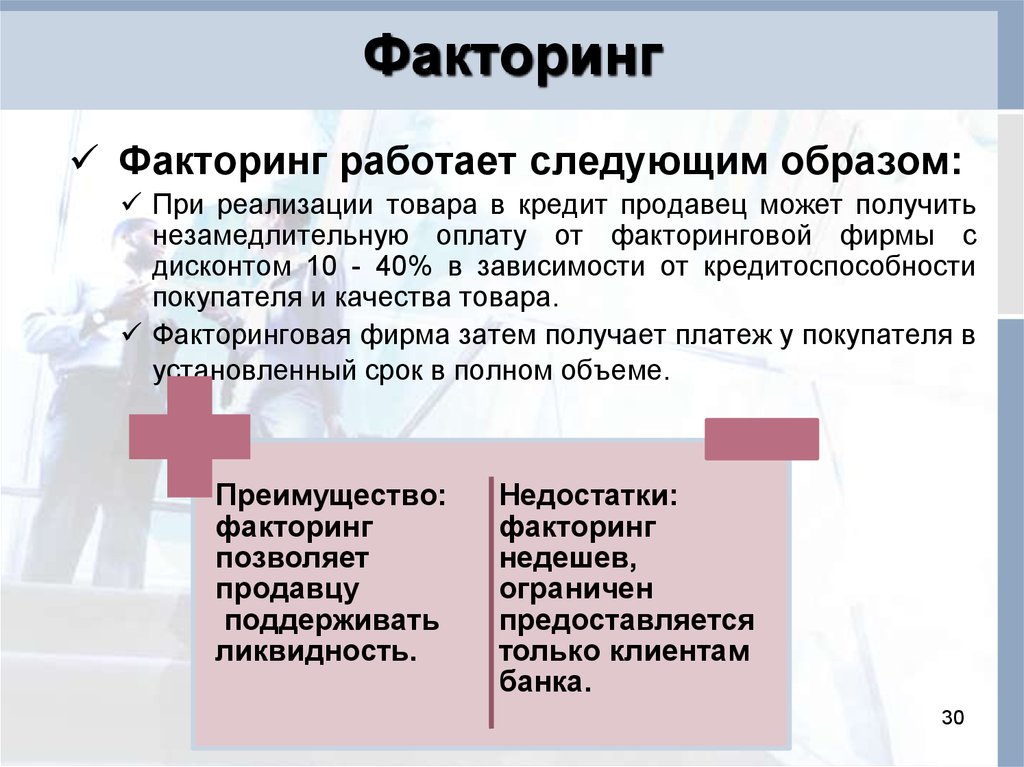

Фактор всегда выплачивает поставщику не всю задолженность, а с учетом дисконта. Клиенту платится 75-90% от общего размера требований. Средства в размере 25-10% являются резервными и депонируются на случай возникновения у покупателя претензий к качеству товара или иных непредвиденных обстоятельств. После погашения задолженности фактор переводит остаток суммы поставщику, удерживая определенный процент за свои услуги.

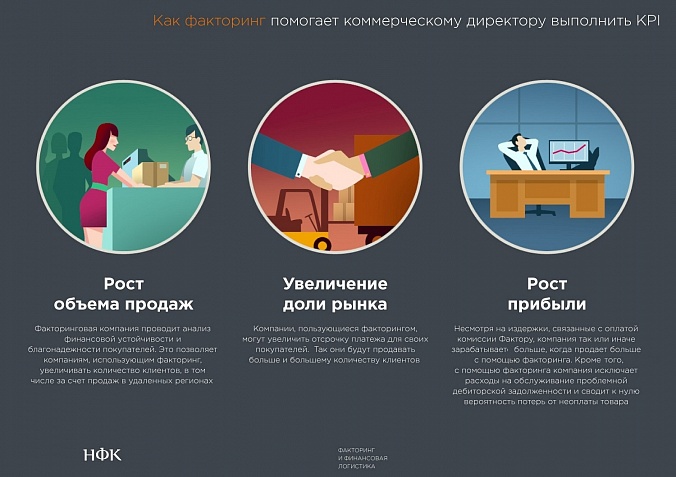

Факторинговые услуги пользуются широкой популярностью у российского бизнеса, что связано с их преимуществами:

- они позволяют быстро увеличить оборотный капитал;

- страхуют от рисков неоплаты;

- отличаются невысокими требованиями к платежеспособности поставщика, что особенно актуально для малого бизнеса;

- дают возможность устранить кассовые разрывы (без привлечения финансирования от фактора возможна такая ситуация, что обязательства по уплате налога на прибыль возникнут ранее, чем покупатель расплатится за товар);

- позволяют наладить работу с новыми покупателями за счет новых схем оплаты, нестабильными в оплате;

- расширить рынки сбыта и выйти на крупных клиентов, которые не отличаются гибкими схемами работы.

Имеют они и недостатки. Стоит отметить, что услуги факторинга доступны далеко не всем компаниям. Так, они не предоставляются организациям с широким кругом клиентов с текущей задолженностью, узкоспециализованным производителям; компаниям, привлекающих субподрядчиков, работающим на условиях постоплаты, послепродажного обслуживания. При отлаженном ритме поставок услуги и вовсе теряют смысл.

Невозможны такие сделки и для физических лиц, бюджетных организаций, расчетов между филиалами.

Факторинг отличается от кредита по целому ряду оснований.

Таблица Сравнение факторинга и кредита

| Характеристика | Факторинг | Кредитование |

| Сроки оформления | Краткосрочный период, обычно в пределах полугода | Только долгосрочный период |

| Обеспечение | Залог не требуется | Для юрлиц требуется наличие залогового обеспечения (в виде недвижимости, оборудования и пр.), поручительства или гарантий |

| Сумма | Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Цели | Финансирование текущих затрат | Чаще всего для реализации инвестиционных проектов: выход на новые рынки, покупка оборудования и пр. |

| Порядок выплаты | Из общей суммы вычитается комиссия, встречается поэтапная оплата (до/после расчетов) | Единовременно выдается вся сумма кредита |

| Требуемый пакет документов | Обычно финансирование производится с минимальным комплектом документов: накладные, счета-фактуры, договор. | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Погашение задолженности | Долг возвращает третья сторона | Задолженность погашает та же компания, которая брала кредит |

Даже тот факт, что факторинг – не является по сути кредитом является преимуществом, так как не влияет на баланс фирмы.

В числе недостатков факторинга можно выделить его высокую стоимость (в России комиссионные фактора могут достигать 10% от сделки). Также от компании потребуется раскрывать всю информацию о своих покупателях.

Виды факторинга

- В зависимости от потенциалов клиентуры существуют такие виды факторинга:

- открытый или конфиденциальный (закрытый);

- внутренний или международный;

- с правом регресса и без него.

С регрессом

Регрессный вид факторинга наиболее актуален и пользуется большей популярностью, нежели остальные виды. Выгодность факторинга с регрессом очевидна именно для клиентов, ведь это элементарная страховка в случае, если дебитор (покупатель клиента) по какой-то причине отказывается от платежа или затягивает его сверх срока – тогда клиент возвращает деньги компании.

Основное и значительное преимущество факторинга с правом регресса – это хороший рост продаж, ведь по этим схемам с ним согласятся работать любые банковские организации, да еще и с залогом. Деньги сразу же поступают на счет и уже работают на прибыль, что прервать способен только факт признания должника несостоятельным.

Без регресса

При факторинге без регресса, как это понимается специалистами, риски неплатежа по задолженностям принимает на себя факторинговая организация. Риск неплатежа сразу закладывается в стоимость услуги, поэтому безрегрессный факторинг обходится продавцу дороже регрессного. Фактор проводит тщательный анализ и определяет платежеспособность дебитора. В итоге клиенту гарантируется полноценная оплата.

Поручительство за покупателей

Удобную возможность предоставляет услуга «Поручительство за покупателей».

- Дополнительно она позволяет:

- работать с покупателями на условиях отсрочки платежа;

- предоставить льготные условия оплаты покупателям;

- начать работу с новыми покупателями (путем проверки платежеспособности потенциальных покупателей, а также их способности продать данный объем товара);

- выход в новые регионы (поручительство за новых покупателей на новых рынках и территориях).

Отношения такого типа несут для фактора меньший риск, и комиссия за услуги, разумеется, ощутимо ниже: они доступны.

- Как работает схема поручительства:

- Отгрузка продукции.

- Передача информации по поставкам для одобренных покупателей.

- Выдача поручительства за покупателей 90% от суммы поставки.

В случае, если покупатель не исполняет свои обязательства по оплате поставки, необходимо передать оригиналы документов, которые подтверждают действительность денежных требований к покупателю.

Выплата по поручительству осуществляется в течение 4 месяцев.

Закупочный

Еще одна интересная разновидность факторингового обслуживания именуется закупочной (реверсивной).

Иногда употребляют термин «факторинг для покупателя», поскольку он точно выражает его суть. К фактору приходит покупатель (должник), заинтересованный в получении товаров с отсрочкой.

Он прибегает к закупочной разновидности в случае, если заинтересован в сделке, а необходимыми средствами на данный момент не обладает, при этом поставщик без предоплаты сотрудничать не хочет.

Международный

Международный факторинг – едва ли не единственный реальный финансовый инструмент, допускающий отсрочку платежа по международным сделкам. Поставщик и покупатель здесь – резиденты разных государств. Но тут не действуют правила обычной торговли.

Принято считать, что первые факторинговые компании возникли в Англии ещё в XIV веке, когда начала развиваться текстильная мануфактура.

- Международные факторы привлекаются для обслуживания внешнеэкономических сделок, которые характеризуются:

- долгосрочным, а то и бессрочным действием;

- регулярностью поставок;

- тенденцией к увеличению товарооборота.

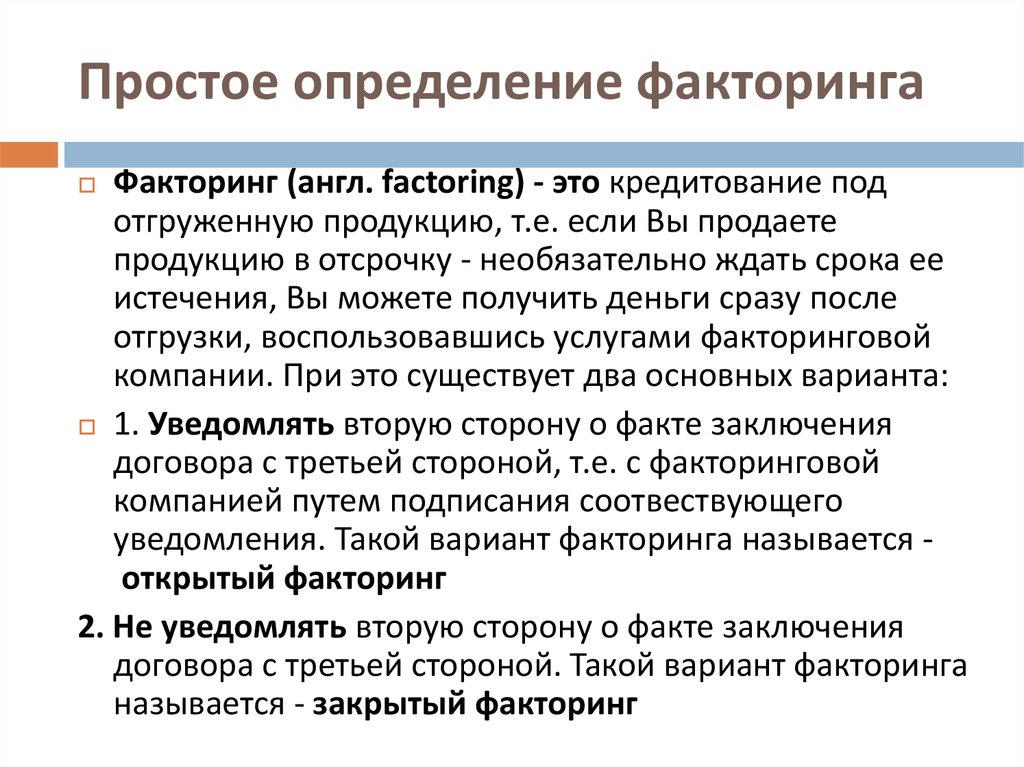

Открытый и закрытый

В разнообразной градации факторинговых сделок «на троих» стоит обратить внимание на открытый и закрытый виды этого пула финансовых услуг

При открытом варианте, особенно популярном за рубежом, дебитор, будучи письменно официально уведомлен о наличии фактора, переводит средства ему на счет. Более того, порой фактор не входит в трехстороннюю сделку без согласия дебитора. А закрытый факторинг – это операция, проводимая только между кредитором (продавцом) и банком (или иным фактором). А приобретатель услуг (товаров) об этом и не знает.

Структура договор факторинга

Суть договора факторинга очень хорошо раскрывается через его структуру. В ее состав входят:

- Определение предмета договора, а также его сторон.

- Сроки действия контракта.

- Права и обязанности каждой стороны.

- Сумма финансирования.

- Объем ответственности для каждой обозначенной стороны договора.

- Порядок разрешения споров, возникающих в ходе сотрудничества сторон.

- Условия расторжения контракта.

Для того чтобы разобраться детальнее в структуре такого документа, предлагаем вашему вниманию договор факторинга, заполненный по основным моментам

Обращаем ваше особое внимание также на ту важную особенность, что ваш договор факторинга (образец заполненный) может отличаться от приведенного образца в зависимости от того, какой именно тип факторинга был вами выбран при заключении контракта на сотрудничество с юридическим лицом, также, какие дополнительные условия такого сотрудничества выдвинула факторинговая компания вашему предприятию.

Преимущества и недостатки

Преимущества для покупателя:

- покупка с отсрочкой платежа;

- оплата напрямую в банк (обычно кредитная организация предоставляет несколько вариантов расчетов);

- возможность частичной оплаты.

Преимущества для поставщика:

- ускоренное получение денег;

- увеличение скорости оборота;

- банк покрывает основные риски (просрочка платежа, нестабильность курса валюты, нехватка ликвидности и т.д.);

- залог не нужен (в отличие от кредита).

Преимущества для банка:

- получение вознаграждения за проведение операции;

- расширение клиентской базы.

Тем не менее, есть и минусы этой процедуры. Во-первых, за оказание услуги придется платить, и сумма зависит от размера сделки. Во-вторых, чем больше участников, тем дольше решаются спорные ситуации.

Другие особенности факторинга:

- срок отсрочки платежа, как правило, не превышает 4 месяцев;

- не требуется переходить на РКО (рассчетно-кассовое обслуживание) в банк;

- размер сделки не ограничен, зависит от объема продаж;

- действует бессрочно или до даты расторжения договора между поставщиком и банком.

Что такое факторинг простыми словами

Факторинг — это финансовая услуга, относящаяся к торговому кредитованию. Она позволяет поставщику товаров или услуг получить за них оплату сразу и без отсрочек. Суть услуги заключается в передаче факторинговой компании дебиторской задолженности покупателя товара или потребителя услуг.

Чтобы было проще понять схему факторинга, рассмотрим два небольших примера.

- Консалтинговая фирма оказала услуги другой компании: проконсультировала нужных лиц, разработала планы и стратегии — то есть полностью выполнила условия договора по консалтингу. По условиям, оплата за оказанные услуги производится в течение 10 дней. Это может быть неудобно или долго для консалтинговой фирмы. Тогда фактор берёт на себя долг дебитора и отдаёт его поставщику услуг (консалтинговой фирме).

- Поставщик оптом отгрузил покупателю товар с отсрочкой платежа. Факторинговая фирма почти сразу отдаёт дебиторский долг покупателя, от чего продавец быстро получает свои деньги за отгруженный товар.

Соответственно потом дебитор (покупатель товара или потребитель услуг) отдаёт долг фактору и выплачивает от 5% до 30% от суммы.

Стоит отметить, что факторинговые компании покрывают не 100% дебиторской задолженности, а большую часть — до 90-95%.

Чтобы окончательно закрепить полученную информацию, рекомендуем к просмотру видео ниже, где на примерах просто и понятно рассматривается суть и задачи факторинга.

Зачем нужен факторинг бизнесу в сфере торговли или услуг

Факторинг нужен для того, чтобы поставщик мог практически сразу и без отсрочек платежа получить оплату за поставленный товар или оказанную услугу. А покупатель мог быстро погасить свой дебиторский долг перед поставщиком, тем самым зарекомендовав себя надёжным клиентом.

Такая услуга помогает дебитору решить вопрос с выплатой долга при возникновении форс-мажорных обстоятельств. Проще прибегнуть к факторингу, чем взять краткосрочный кредит, который не всегда просто получить — банки часто отказывают малым предприятиям и бизнесам в займах.

Преимущества и недостатки факторинга, о которых нужно знать

|

Преимущества |

Недостатки |

|

Не требует залога. |

Дополнительные затраты на выплату комиссий факторинговой компании. |

|

Факторинг страхует от риска неоплаты дебиторской задолженности. |

Нецелесообразность использования факторинга при больших, быстрых и постоянных отгрузках товара оптом. |

|

Гарантирует безостановочный оборот денежных средств. |

Налоговые обязательства наступают раньше поступления денег — по факту отгрузки. |

|

Снижает все возможные риски, связанные с дебиторской задолженностью. |

Покрывается не 100% дебиторской задолженности. |

|

Позволяет выбрать удобный график оплаты для дебитора. |

— |

«Факторинг — это комплекс услуг, связанных с финансированием, покрытием риска, вытекающего из предоставления товарного кредита, а также с востребованием дебиторской задолженности.

Как правило, производители сталкиваются с тем, что продовольственные сети хотят получать товар на условиях отсрочки платежа или товарного кредита. Потому что для розничной торговли удобнее выполнять свои обязательства перед поставщиками после того, как они продадут этот товар конечному потребителю.

Поставщики, как правило, идут навстречу торговым организациям, но они сами испытывают определённые неудобства, связанные с тем, что для его предоставления необходимо задействовать дополнительные объёмы оборотного капитала, вынимать средства из оборота для предоставления товарного кредита.

Так вот для того чтобы этот фактор, связанный с неудобством предоставления товарного кредита для поставщика, нивелировать, существует такой финансовый механизм как факторинг, который позволяет поставщику получить большую часть денежных средств сразу после осуществления поставки, не дожидаясь платежа от розничной торговой точки после истечения срока отсрочки платежа».

Роман Огоньков — председатель правления банка «Национальная факторинговая компания».