Общая оценка активов

Оценка стоимости активов акционерных обществ и других типов юридических лиц производится на добровольной или обязательной основе.

- при проведении операций с муниципальным, региональным или федеральным имуществом;

- при реструктуризации организации (продажа, поглощение, ликвидация, объединение и пр.);

- при сделках с акциями (покупка, конвертация, эмиссия);

- при возникновении споров о стоимости объекта (ипотечные, налоговые, брачные и другие споры);

- при проведении расчетов в операциях с акциями и долями с помощью неденежных ресурсов;

- для вычисления размеров страховых взносов и выплат.

В остальных случаях к оценке прибегают добровольно. Это объясняется невозможностью планирования развития без информации о реальной стоимости компании на рынке. В любой сфере деятельности объективная оценка поможет принимать обоснованные решения для дальнейшего развития:

- проводить изменения в области управления организации;

- проводить реорганизацию компании;

- составлять бизнес-планы на основе реальных данных;

- использовать имущество в качестве залога, основываясь на его реальной стоимости (общая кредитоспособность);

- инвестировать средства в наиболее выгодные проекты;

- осуществлять сделки купли-продажи без риска потерять средства по причине завышенной стоимости.

Оценка позволяет принимать такие решения, до которых без нее можно было бы просто не дойти. Например, сократить неэффективное или избыточное производство или перейти на аренду производственных средств, вместо их собственного содержания. Кроме того, при кредитовании под залог имущества с наличием оценки можно требовать у банка лучших условий сделки. Тоже самое можно сказать в случае переговоров с инвесторами.

Какие показатели величины ЧА оптимальны

Полезно будет также рассмотреть такой аспект, как определение оптимального размера чистых активов организации.

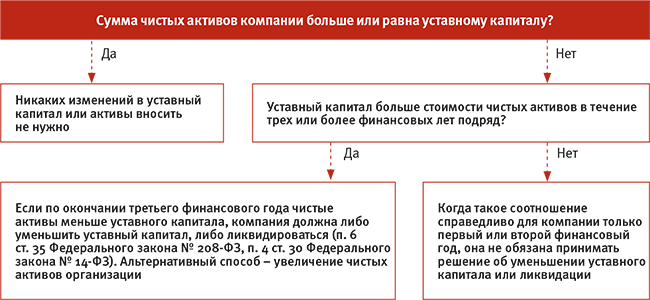

В данном случае главную роль играет не абсолютная их величина, а относительная — в сравнении, прежде всего, с таким показателем, как уставный капитал. Если он выше, чем размер чистых активов в 1 и том же налоговом периоде, это можно рассматривать как индикатор неустойчивости бизнес-модели организации, что может стать негативным фактором развития предприятия в контексте взаимодействия с инвесторами, партнерами или кредиторами.

Больше того, если величина чистых активов ниже, чем размер уставного капитала, компания должна быть ликвидирована в соответствии с п. 4 ст. 90 ГК РФ, если речь идет об ООО, или в соответствии с подп. 2 п. 6 ст. 35 закона № 208-ФЗ, если фирма является АО. Но подобного сценария можно не допустить, если уменьшить величину уставного капитала до размера чистых активов в обоих случаях.

Можно также отметить, что в соответствии с п. 7 ст. 35 закона № 208-ФЗ общество, имеющее чистые активы на 25% меньше размера уставного капитала по состоянию на 1, 2 и 3-й квартал, а также по итогам года, следующего за тем, в котором чистые активы оказались меньше размера уставного капитала, должно публиковать в СМИ уведомление о том, что показатели чистых активов снизились.

Данное обязательство имеет значение прежде всего с точки зрения информирования кредиторов о положении дел в фирме. Так, если права требования кредитора возникли до того, как компания опубликовала в СМИ данные о снижении активов, он имеет право в течение 30 дней с момента соответствующей публикации потребовать от общества исполнения кредитных обязательств досрочно либо инициировать прекращение сотрудничества и потребовать возмещения убытков (п. 9 ст. 35 закона № 208).

Законодательством РФ предусмотрен также минимальный пороговый критерий размера чистых активов для акционерных обществ, а также максимальный — относительно срока их необходимого увеличения, при неудовлетворении которых общество должно быть ликвидировано.

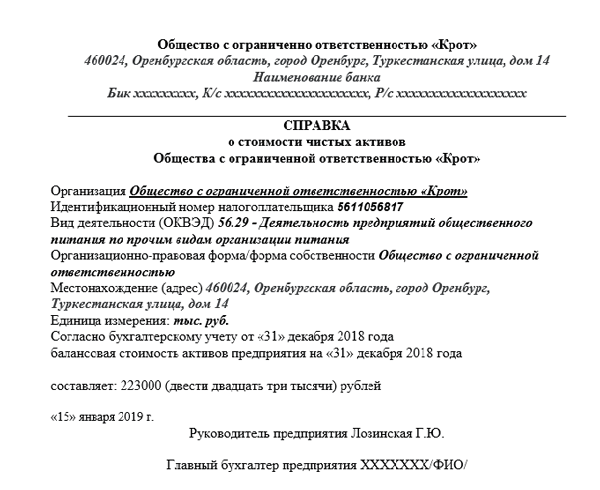

В соответствии с положениями ст. 26 и п. 11 ст. 35 закона № 208-ФЗ при величине чистых активов меньше 100 000 руб. для публичных АО и 10 000 руб. для непубличных, сохраняющейся на протяжении 2 отчетных лет либо каждого последующего, общество подлежит ликвидации в течение 6 месяцев по окончании отчетного года.

Узнать больше о практических нюансах исчисления такого показателя, как величина чистых активов, вы можете из статьи «Чистые активы — что это в балансе (нюансы)?»

Полный и бесплатный доступ к системе на 2 дня.

Что делать, когда чистые активы отрицательные?

Эффективной мерой, которая может помочь в данной ситуации, является переоценка активов.

Рост цены активов способен преодолеть отрицательное значение и устранить возможность катастрофического сценария

Важно, что в дальнейшем предприятию придется периодически переоценивать свои активы вновь

Если чистые активы отрицательные, то еще один выход учредителя – это предоставление предприятию дополнительных денежных средств на выход из сложившейся ситуации за свой счет

Важно указать цель, для которой такие средства перечислены. К примеру, в назначении платежа можно указать «на увеличение стоимости чистых активов»

Такая запись в полной мере отразит суть операции и вряд ли вызовет дополнительные вопросы у контролирующих органов.

Вывод таков: отрицательное значение рассматриваемого показателя – не лучший симптом состояния предприятия. В наихудшем варианте развития событий он может привести к ликвидации предприятия. Но такие крайние последствия наступают далеко не всегда. Собственники предприятия имеют все возможности для исправления ситуации при помощи несложных мер. Суды также не спешат ликвидировать предприятия по данному основанию, но соответствующее решение зависит от конкретных обстоятельств каждого дела.

Также читайте:

- План счетов бухгалтерского учета 2020

- Коэффициент оборачиваемости оборотных средств

Метод ЧА в оценке бизнеса

Данный способ позволяет оценить стоимость бизнеса по его активам. Его целесообразно применять к инвестиционным и холдинговым компаниям, а также предприятиям, владеющим значительным объемом финансовых и материальных активов.

Исходя из этого оценивается, насколько адекватна балансовая стоимость имущества по сравнению с рыночной, а потом рассчитывается размер чистых активов. Метод позволяет составить представление о соотношении имущества и обязательств компании, однако является статичным и позволяет оценить только текущее состояние. А, как и говорилось ранее, величина ЧА может временно падать из-за отдельных финансовых решений руководства, последствия которых могут нейтрализоваться уже в следующем отчётном периоде.

Пониманием и правильный расчёт активов компании

Оценить состояние и управлять бизнесом невозможно без глубокого финансово – эконмического анализа. Причем анализ финансово-хозяйственной деятельности любого предприятия необходимо вести постоянно.

Документ, который отражает фактические результаты финансового состояния предприятия, называется «баланс».

Одним из основных показателей является состояние и учет чистых активов компании.

Давайте более подробно разберем, что же такое чистые активы

Но начнем мы с понимания баланса условного предприятия. Это самый главный отчетный документ любой компании, который отражает реальное состояние финансово-экономических показателей на указанную дату.

Он имеет утвержденную форму, в виде таблицы разделенную на две части (правую и левую). Правая часть отражает «актив», левая «пассив». Они должны быть в итоговом варианте сбалансированы (уравновешены), то есть иметь одинаковые итоговые показатели (итоговая сумма актива = итоговой сумме пассива). Отсюда и название документа «баланс».

Следующим шагом разберём значение и понимания «актива», при этом постараемся избегать сложных терминологий и формулировок. Так что же такое актив, это в первую очередь средства, находящие в обороте (в деятельности) компании и приносящие прибыль.

Любой бизнес это сложный комплекс взаимосвязанных процессов, в которой вовлечены не только собственные средства компании, но привлеченные заемные финансы (кредиты, займы). Также имущество, которое компания арендует, взятые компанией какие-то обязательства и т.д. Все это можно объединить как долговые обязательства предприятия.

Почему чистые активы компании так важны для ее жизнедеятельности

Чистые активы можно сравнить с фундаментом здания, то есть с основой какой-то конструкции. Если фундамент супер прочный, на него можно установить большое количество блоков. В нашем примере чистые активы могут привлекать выгодные кредиты, инвестиции и другие необходимые ресурсы бизнеса.

Состояние или величина (уровень) чистых активов компании показывает реальное состояние бизнеса. Это один из основных параметров платежеспособности заемщика.

При изучении кредитоспособности кредиторы изучают не только текущее состояние чистых активов компании, но и динамику величины за определённый промежуток времени.

Это настолько важный параметр для компаний, что его параметры и расчеты отрегулированы специальным Приказом Минфином РФ N 84н (28.08.2014г.)

Принципы расчетов чистого актива

Мы будем определять ЧА как разницу между активами и пассивами. Не будем вас утомлять длинными формулами и подробностями бухгалтерии

Цель нашей статьи объяснить простым языком принципы и общие значения важности параметров чистых активов в хозяйственной деятельности компании

И для успешного решения вопросов бизнеса и подписания контракта, показатели чистых активов должны иметь нормальное значение, быть как минимум положительным.

Но если один партнер, представляющий свою компанию, в которой чистые активы в большом минусе, это будет воспринято второй стороной как элемент ненадежности. Компания с отрицательной динамикой чистых активов существует за счет кредитов и заимствований, что может привести ее в состояние банкротства.

Как итог сделаем выводы

Показатель величины чистых активов должен быть положительным и превышать величину уставного капитала компании. Это соотношение чистых активов к уставному капиталу как основной показатель хозяйственной деятельности.

Если чистые активы значительно превысили показатели уставного капитала, значит, предприятие наращивает свои активы и имеет прекрасные возможности для сотрудничества в различных направлениях бизнеса.

Значение чистых активов

При нормальном состоянии размер чистых активов на последнюю отчетную дату должен быть больше размера уставного капитала. Уменьшение размера ЧА говорит об ухудшении финансового положения компании. Грубо говоря, фирма больше тратит, чем зарабатывает.

Само собой, какие-то колебания допустимы. Более того, закон допускает, чтобы чистые активы были меньше УК, но только в течение одного года. Со второго года и всех последующих, если УК превышает ЧА, это может послужить основанием для ликвидации фирмы. На практике, однако, чаще всего проблема решается несколькими месяцами грамотной санации.

Такая поблажка объясняется тем, что снижение объёма ЧА ниже уровня УК может объясняться временными мерами. Например, фирма в 2017 году взяла довольно крупный кредит для расширения производства, но за счёт увеличения объёма продаж быстро погасит его в 2018 году и вернёт показатель ЧА в норму.

Однако отрицательные чистые активы (то есть превышение суммы обязательств над суммой активов) недопустимы ни при каких условиях. Это говорит о том, что организация полностью зависит от кредиторов. И если последние стребуют с неё все долги, то продажи всего имущества не хватит, чтобы покрыть задолженность. Это является основанием для ликвидации компании.

Вопрос-ответ

Вопрос: Возможно ли кредитование компании с отрицательными чистыми активами?

Ответ: Если предприятие в течение длительного времени осуществляло убыточную деятельность, то у него могут появиться отрицательные чистые активы. Чистыми активами называется разница между обязательствами организации и активами.

Когда два года подряд в компании отрицательные чистые активы, она обязана:

- увеличить их стоимость;

- уменьшить уставный капитал.

В противном случае ликвидация компании может произойти по решению суда или на усмотрение руководителя. Чтобы этого избежать, следует снизить размеры уставного капитала, тогда сумма активов увеличится. В этом поможет переоценка имущества компании, если остаточная стоимость является не показательной.

Увеличить чистые активы можно с помощью учредителя. Он имеет право предоставить компании дополнительные средства. Учредитель может кредитовать компанию с отрицательными чистыми активами путем процентного или беспроцентного займа. Также имеет право оказать помощь безвозмездно, по договору.

Отрицательные чистые активы — это сигнал для Банка: текущая бизнес-модель не позволяет вести прибыльную деятельность. Поэтому какое будет решение Банка?

Вопрос: Почему финансовый результат снижается, а чистые активы растут?

Ответ: Следует проанализировать ситуацию и изучить Отчетность компании. Например, компания реинвестирует всю прибыль в покупку новых современных станков (основных средств). Исходя из Отчетности прибыль компании снизилась, однако, денежные средства «перетекли» в основные средства, увеличив Активы. Поэтому бухгалтерская отчетность является не показательной. Рекомендуем изучать управленческую отчетность (внутренний документ компании, который отсутствует в открытом доступе).

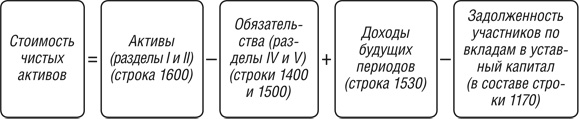

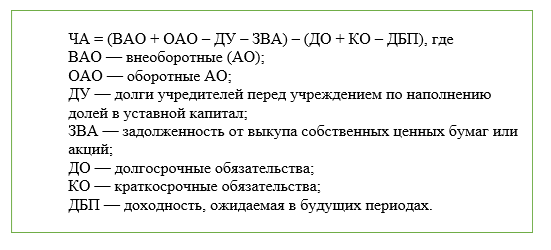

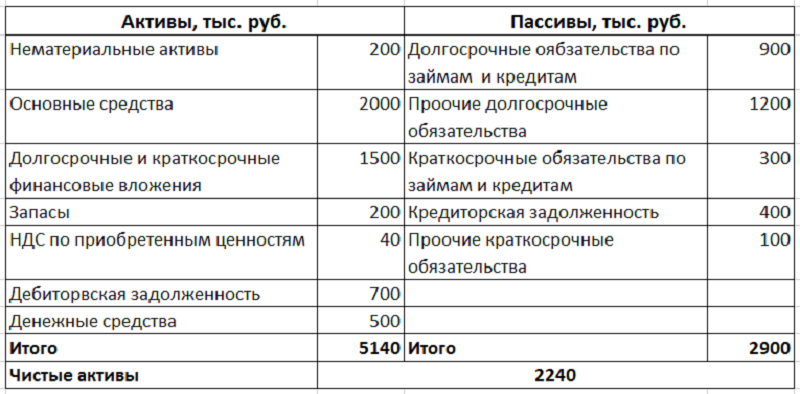

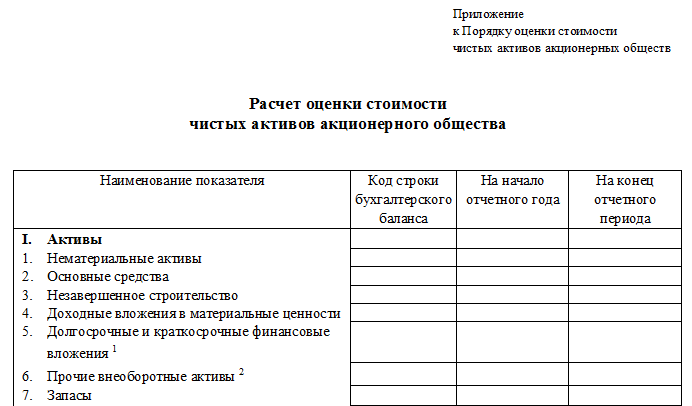

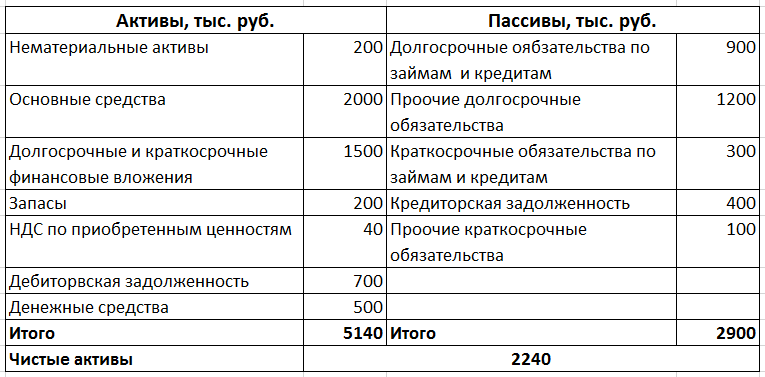

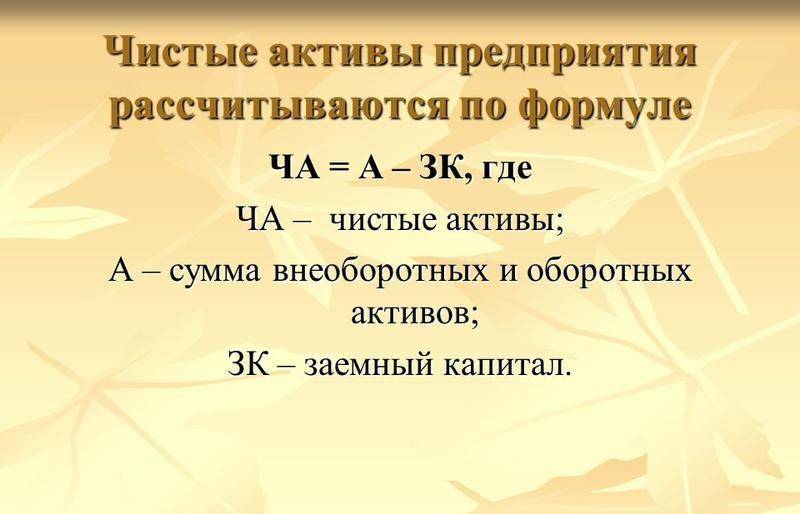

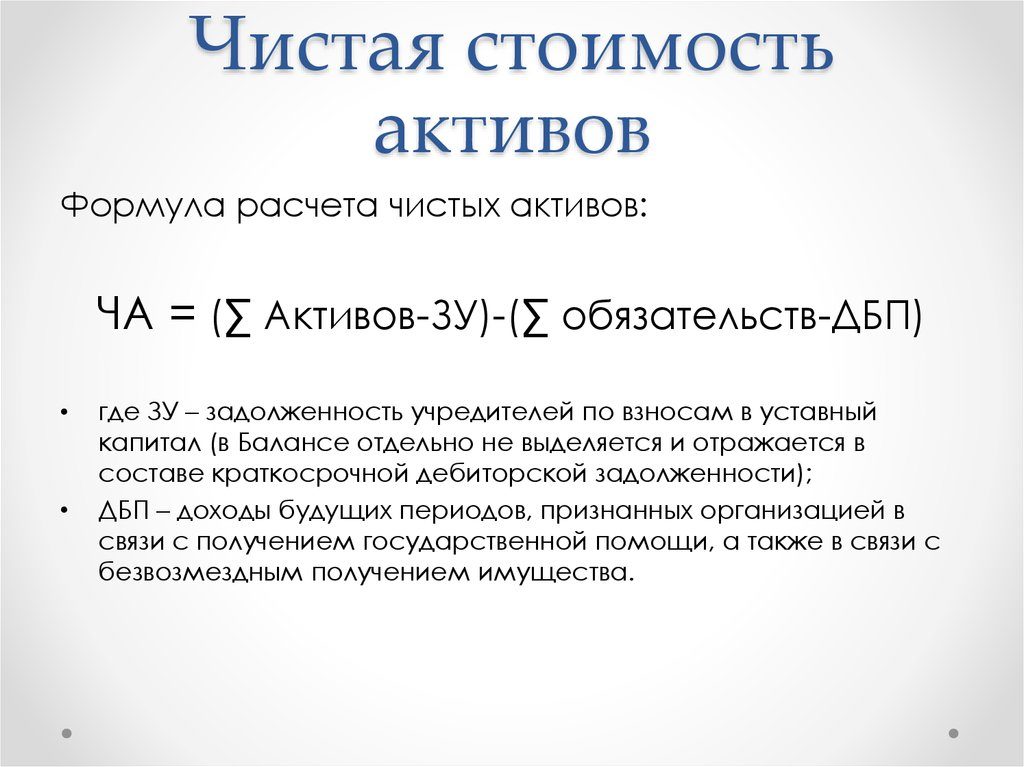

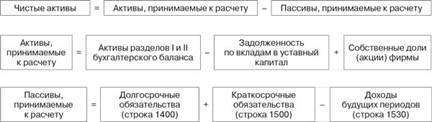

Формула расчета

По сути, данный расчет подразумевает прежде всего определение разницы между активами и пассивами (или иначе говоря обязательствами предприятия).

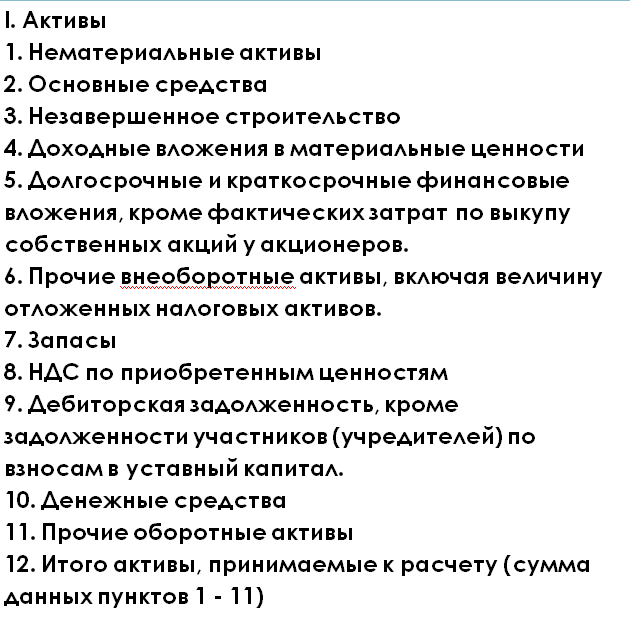

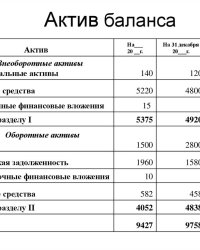

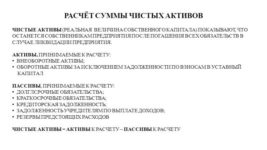

Виды активов. И что в них входит:

- Внеоборотные, которые отражены в первой части бух баланса. Это нематериальные активы, основные средства, незаконченные строительства, вклады доходного типа внесенные в материальные ценности, также сюда входят долгосрочные фин вложения и другие).

- Оборотные, которые отражены во второй части бух баланса. Сюда входят запасы и налоги на добавленную стоимость по купленным ценностям, а также сюда входит задолженность по дебитам. Сюда же относятся и краткосрочные фин вложения, денежные средства и другие оборотные). Исключение — стоимость фактических затрат на выкупе собственных акций, купленные акционерным обществом у акционеров для следующей продажи или же аннулирования, также не учитываются и задолженности учредителей по взносам, внесенные в уставной капитал.

Анализ полученного результата: положительное значение

Для собственников и управляющих оно крайне желательно и в большинстве случаев достижимо. Это нормальное состояние равномерно развивающегося предприятия. Кстати, относительно развития и задолженности здесь, как правило, возникают вопросы.

Например, если фирма проводит агрессивную политику по заимствованиям, означает ли это что показатель ЧА у нее никогда не будет положительным? — Нет, не означает! Предположим, что компания заняла с помощью размещения выпуска облигаций на рынке сумму в 1 млрд. Тогда в ее бухгалтерском балансе, в разделе, посвященном задолженности (скорей всего, долгосрочной) появится цифра 1 млрд. (и это в пассиве). Но компания этот 1 млрд. получила и на свой расчетный счет, что увеличивает на эту сумму ее оборотные активы. Если взглянуть на алгоритм расчета ЧА, то можно понять, что мы увеличили на одну и ту же сумму (на 1 млрд.) два первых члена формулы. Таким образом, итоговый результат останется без изменений. И даже если дальше компания вложит эту сумму в развитие (купит новые станки, например), то это тоже будут активы, только уже в виде основных средств. Результат опять не меняется.

Вывод: не имеет значения, какова суммарная величина кредиторской задолженности предприятия. Главное, чтобы привлекаемые (занимаемые) средства не терялись, а использовались с прибылью. Купленное на заемные деньги оборудование будет изнашиваться и на бумаге (амортизация), и в жизненных реалиях (поломки, расходники). В этом случае размер ЧА будет снижаться все больше от периода к периоду. Плюс к тому, заемные средства имеют свою цену – по ним нужно платить обслуживающие проценты. Т.о., падение ЧА будет ускоряться.

В компактном формате и китайском стиле вышеизложенный совет звучит так: «Занимай ровно столько, сколько сможешь инвестировать».

Привлечение средств через размещение акций. Рассмотрим пример. Допустим, предприятие разместило свои акции и выручило от их реализации тот же самый 1 млрд. В этом случае активы (уставный капитал) вырастают, но пассивы – нет. ЧА компании вырастают на этот самый 1 млрд. Акции, в отличие от облигаций, кредитов и прочих форм долгов, не образуют задолженности (даже если речь идет о привилегированных акциях). Привлеченный через продажу долей (акций) капитал куда более раскован по сравнению с заемным, а руководство фирмы подотчетно только своим акционерам, но только раз в год, однако навсегда. Однако по акциям принято платить дивиденды, сотрудникам нужно платить зарплаты и если привлеченные средства не использовать, вложив с прибылью, то ЧА начнут снижаться и рано или поздно средства закончатся. (Да еще и акционеры превратятся в обманутых вкладчиков. Ситуация с АО «МММ» 1994 года).

Иными словами, если для поддержания ликвидности предприятия руководство приняло решение держать неснижаемый остаток на счете (как некую подушку безопасности), то цена данного решения – упущенная выгода от вложения данной суммы в самый выгодный альтернативный, адекватный с точки зрения рисков, проект.

Есть один уровень, ниже которого величине ЧА лучше не опускаться. Это размер уставного капитала предприятия. Если компания увеличила свой уставный капитал до 1 млрд., а потом потратила его приобретение оборудования, то (как было рассмотрено выше) это не приведет к снижению чистых активов. В момент увеличения уставного капитала они растут на 1 млрд., а при покупке оборудования просто переходят из одной формы в другую без изменения сальдо. Теперь руководство начинает управлять этим оборудованием: на нем производится какая-то продукция и продается с прибавочной стоимостью. Эта прибавка однозначно включает амортизацию и какую-то прибыль. В итоге компания будет иметь растущие чистые активы от периода к периоду. Это пример стратегически правильного управления.

А вот если после инвестирования чистые активы снижаются, то налицо ошибки:

- либо не был учтен некий фактор производства (без которого никак);

- либо был некачественно проанализирован рынок готовой продукции (и нет возможности роста отпускной цены).

И именно поэтому уровень уставного капитала является своеобразным дед-лайном для ЧА. Пересечение этой линии несет в себе сигнал менеджменту: «Ну уж если вы так науправляли, что начинаете проедать то, что собственники внесли в капитал при создании фирмы, то может, стоит задуматься о лучшем применении своих талантов?..»

Как увеличить чистые активы

Когда УК начинает превышать размер ЧА, фирма может решить проблему несколькими путями.

Во-первых, как говорилось ранее, можно уменьшить размер обязательств, если есть такая возможность – погасить кредиты, расплатиться с долгами.

Во-вторых, можно сделать переоценку активов, если есть основания полагать, что активы выросли в цене.

В-третьих, можно просто уменьшить УК до такой величины, чтобы он был меньше ЧА. Но нужно понимать, что это не решает самой проблемы и служит лишь временной мерой, чтобы избежать санации или ликвидации компании. К тому же, УК нельзя уменьшать постоянно – если ЧА продолжат уменьшаться, то рано или поздно УК будет уменьшен до минимально возможного размера. Дальнейшее уменьшение станет невозможным – если УК меньше установленного законом размера, это тоже приведёт к ликвидации.

Поэтому руководство компании должно насторожиться ещё на этапе, когда ЧА только начинают уменьшаться, но ещё находятся в рамках допустимого. Уже тогда надо или уменьшать обязательства, или увеличивать стоимость активов.

Какая статья баланса увеличивает сумму чистых активов?

В организациях, особенно в кризис, нередки ситуации, когда необходимо экстренно увеличить размер ЧА (к примеру, из-за угрозы ликвидации). В таком случае возможно воздействие на следующие статьи баланса:

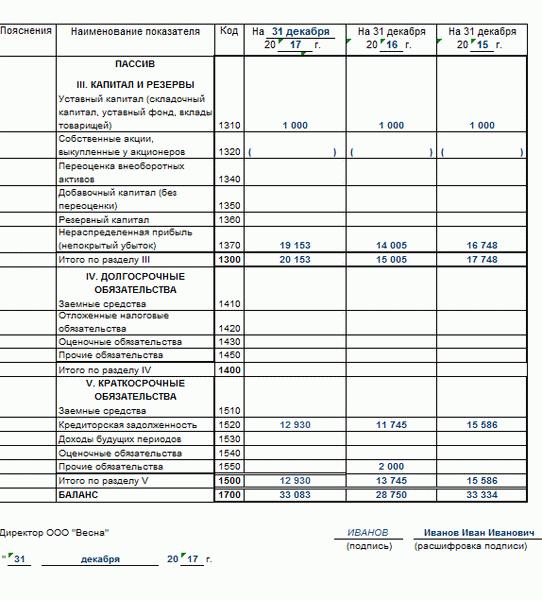

- Увеличить уставный капитал (стр. 1310). Учредители могут осуществить дополнительные взносы в УК организации (дополнительную эмиссию).

- Увеличить добавочный капитал (стр. 1350). Действенные способы: проведение переоценки ОС и НМА, формирование добавочного капитала учредителями.

- Увеличить резервный капитал (стр. 1360). Учредители могут внести вклад в счет пополнения резервного капитала.

- Списать просроченную кредиторскую задолженность. Быстрый способ, но ведет к увеличению базы по налогу на прибыль. Кроме этого, могут возникнуть спорные вопросы, связанные с НДС.

Подробнее об этом см. в материале «НДС при списании кредиторской задолженности: проблемные ситуации».

- Увеличить доходы будущих периодов (через безвозмездное получение имущества). Быстрый способ, но возможно как отсутствие последствий по налогу на прибыль (если доля передающей стороны в организации более 50%), так и увеличение налогового бремени (в обратном случае).

- Уменьшить дебиторскую задолженность учредителей по вкладам в УК.

ЧА и законодательство

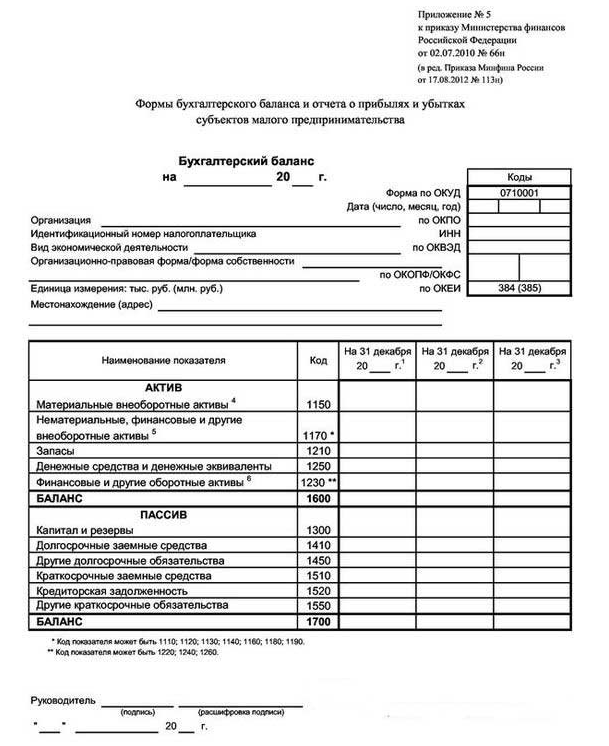

Для акционерных обществ порядок такого расчета был утвержден приказом Министерства финансов Российской федерации и Федеральной комиссии относительно рынка ценных бумаг от 29.01.2010 номер 10 н. Данный указ предусмотрен и для обществ с ограниченной ответственностью. Специальные нормы для ООО отсутствуют, поэтому подсчет осуществляется в том же порядке, что и для других видов акционерных обществ. Что касается инвестиционных фондов, организаторов азартных игр и доверительных управляющих, то для них предусматривается особый порядок расчета.

Зачем нужно знать величину ЧА?

Чистые активы предприятия и его установной капитал

ЧА — является главным критерием финансового здоровья предприятия, по сути ЧА – основной показатель, который и должен учитываться в первую очередь при организации бизнеса. Именно от ЧА и зависит уровень существования предприятия, его финансовая состоятельность. Кроме того, ЧА способны отразить сколько реально стоит доля каждого участника.

Формула расчета

По сути, данный расчет подразумевает прежде всего определение разницы между активами и пассивами (или иначе говоря обязательствами предприятия).

Виды активов. И что в них входит:

- Внеоборотные, которые отражены в первой части бух баланса. Это нематериальные активы, основные средства, незаконченные строительства, вклады доходного типа внесенные в материальные ценности, также сюда входят долгосрочные фин вложения и другие).

- Оборотные, которые отражены во второй части бух баланса. Сюда входят запасы и налоги на добавленную стоимость по купленным ценностям, а также сюда входит задолженность по дебитам. Сюда же относятся и краткосрочные фин вложения, денежные средства и другие оборотные). Исключение — стоимость фактических затрат на выкупе собственных акций, купленные акционерным обществом у акционеров для следующей продажи или же аннулирования, также не учитываются и задолженности учредителей по взносам, внесенные в уставной капитал.

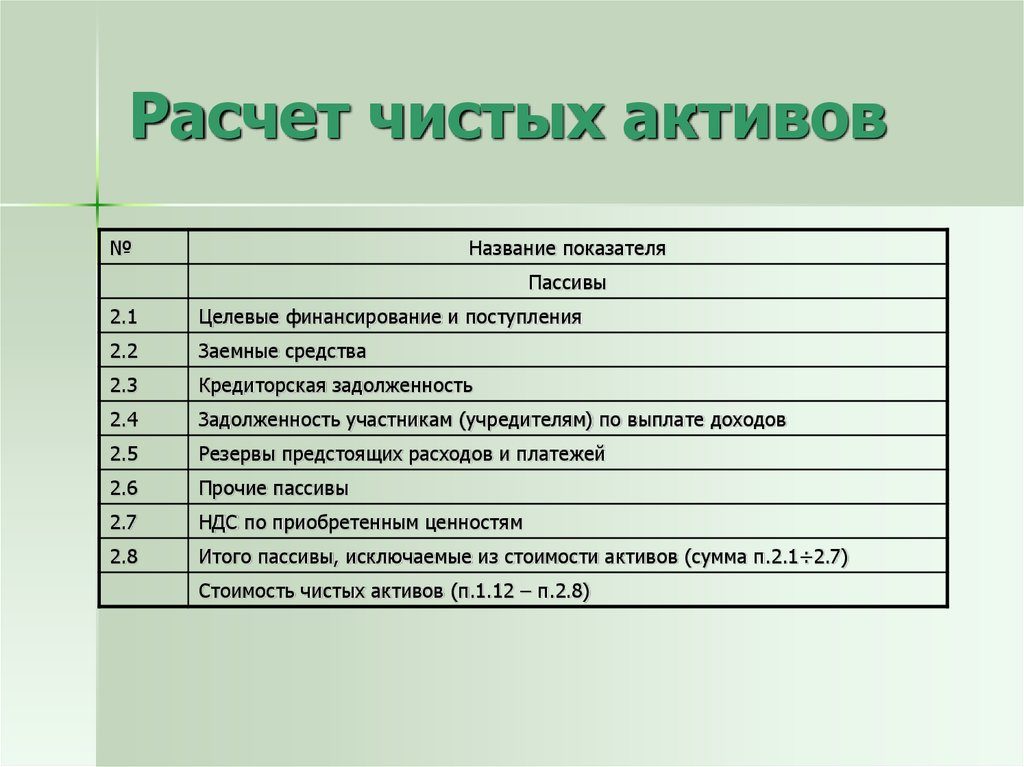

Что входит в пассивы?

В пассивы включаются такие обязательства:

- долгосрочные, по кредитам и займам.

- Краткосрочные, по кредитам и займам.

- Кредиторские задолженности.

- Задолженности по выплате доходов.

- Резервы доходов.

- Другие краткосрочные обязательства.

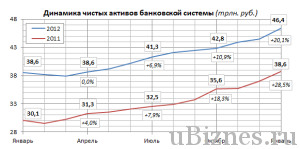

Динамика активов банковской системы России

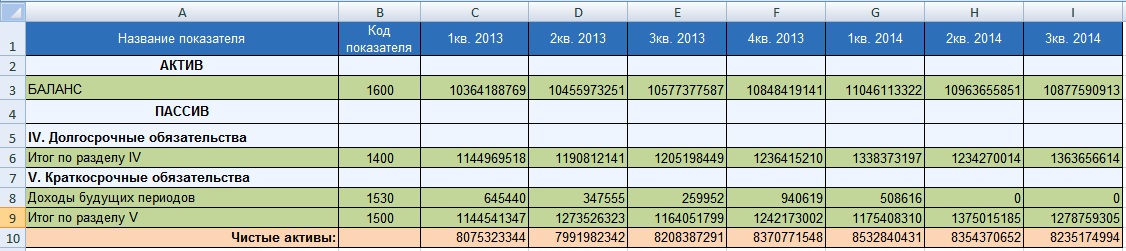

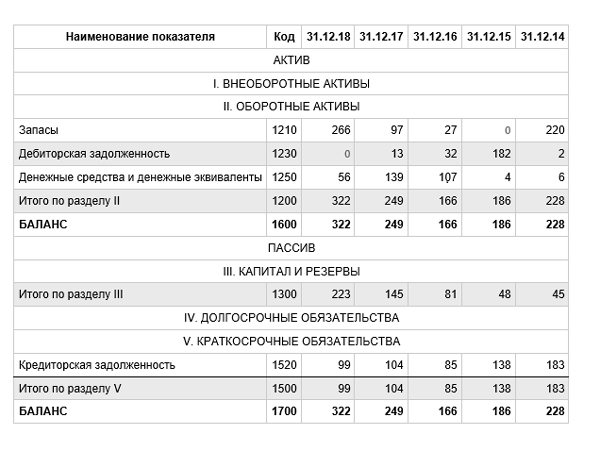

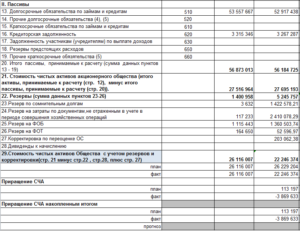

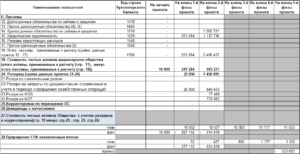

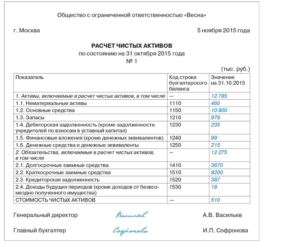

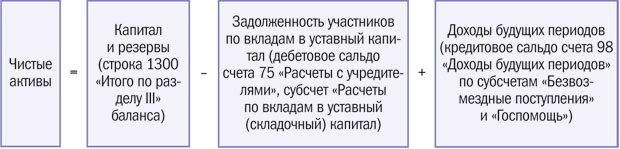

Чистые активы=(строка 1600 в форме бух.баланса (или сумма внеоборотных, в строке 1100 и оборотных, строка 1200 )минус задолженность учредителей )-( долгосрочный, строка 1400, плюс краткосрочный, строка 1500 минус сумма доходов будущих периодов, строка 1530)

ЧА, по своей сути, являются основным показателям деятельности. ЧА должны быть положительными. А отрицательные чистые активы являются принципом несостоятельности предприятия, который говорит о том, что данная фирма зависит от кредиторов и не владеет собственными средствами.

Для того, чтобы предприятие нормально функционировало, ЧА должны быть положительными, превышать уставной капитал предприятия или организации. Тогда это будет означать, что организация не растратила первоначальные средства, но и обеспечила их прибыльность, рост.

Меньше уставного капитала ЧА могут быть лишь в первый год работы нового предприятия. Если ЧА организации становятся меньше ее уставного капитала в следующие годы работы, то законодательство предписывает такому акционерному обществу снизить уставной капитал до размеров ЧА.

Динамика активов Аэрофлота

Такая организация обычно ликвидируется принудительно, в суде. О таких, предусмотренных законодательством случаях, идет речь в статье 61 гражданского кодекса РФ.

Можно сделать вывод, что ЧА способны помочь проанализировать пути повышения активов, то есть показать, как можно улучшить их структуру, какие методы оценки запасов использовать, какое имущество продать или ликвидировать из-за неиспользования, каким образом увеличить объемы продажи, как искать новые рынки сбыты, как оптимизировать цены, как контролировать состояния запасов. Все эти выводы возможно сделать, проанализировав ЧА и его составляющие по формуле.

Если проводить такой анализ регулярно, то можно достаточно эффективно контролировать состояние запасов и задолженностей, а также активов и пассивов. Именно от такого контроля и зависит состояние предприятия, его устойчивость и платежеспособность, а также привлекательность для инвесторов.

Подведем итоги

В наше время теология приобретает куда более широкое значение и значимость, нежели в более ранние годы. Возрождается религиозное наследие страны, реставрируются культурные памятники, придается большое значение религии и духовности в мире.

Поэтому теолог – профессия будущего, которая пока что, возможно, кормит плохо, но буквально через 5–10 лет может стать одной из самых престижных.

Анализ результатов, полученных по итогам калькуляции чистых активов

Как и при любом анализе экономических показателей, результат его может быть положительным либо отрицательным. Общепризнано, что чем больше значение ЧА, полученное при калькуляции, тем успешнее предприятие, тем привлекательнее оно для партнеров и инвесторов. Высокий показатель ЧА – положительный результат расчета, который свидетельствует о финансовой надежности организации.

В противовес ему отрицательный результат расчета (низкий показатель ЧА) фактически говорит о том, что организация работает в убыток и в скором времени может стать неплатежеспособной. Между тем если организация открылась недавно, то такой показатель для нее не будет считаться критичным. Т. к. по логике событий вложенные средства за столько короткий промежуток времени не смогли бы принести ощутимой прибыли по вполне обоснованным и понятным причинам.

При анализе показателя ЧА обращают внимание также на уставной капитал (УК) организации

Он имеет важное значение при оценке чистых активов. Если результат калькуляции ЧА окажется больше минимального уставного капитала (10 тыс

рос. руб.), то это будет говорить об успешности. Если данная минимальная сумма капитала превзойдет ЧА, то можно сделать вывод, что организация убыточна

Если результат калькуляции ЧА окажется больше минимального уставного капитала (10 тыс. рос. руб.), то это будет говорить об успешности. Если данная минимальная сумма капитала превзойдет ЧА, то можно сделать вывод, что организация убыточна.

Но и тут следует учесть один нюанс. Если недавно открывшаяся организация, проработав год, «стоит на прежнем месте», ситуация не меняется, положительной динамики нет, то необходимо предпринимать адекватные действия. Если показатель ЧА отрицательный, равен установленному минимуму либо меньше его, то необходимо повышать его до требуемого уровня. В ситуации, когда предпринять ничего нельзя, не исключается также и вариант с закрытием организации.

Таким образом, если по итогам калькуляции показатель ЧА оказался отрицательным, говорят о «недостаточности имущества». Данный термин означает, что размер долгов больше чем стоимость имущества, взятого в совокупности. Следовательно, нужно срочно принимать соответствующие меры.