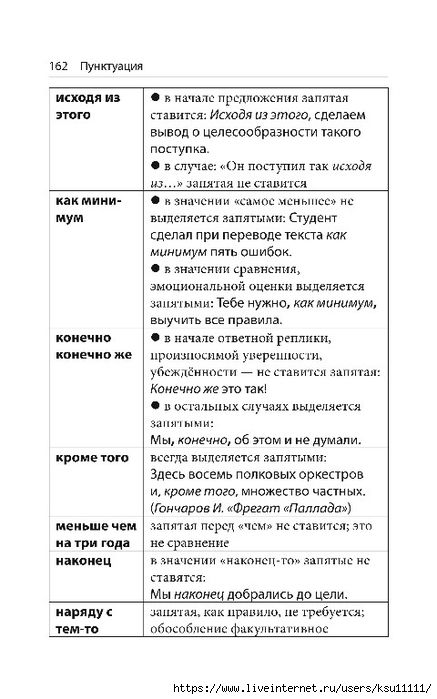

Расчеты

Экономическая целесообразность — это важный момент, без которого нельзя начинать организацию собственного производства. При вычислении издержек учитывалась себестоимость производимой продукции, наценка на гранулированный полиэтилен, уплата налоговых отчислений.

Для осуществления рассматриваемого проекта необходима аренда нежилого помещения площадью около пятисот квадратных метров с бетонным полом, высотой перекрытий не менее семи метров. Арендуемое здание оснащается водоснабжением, отоплением, промышленной канализацией, электрическим снабжением (до 300 кВт).

Также в помещении выделяется место для разгрузки отходов, сортировки, складирования готовых гранул. Экономическая целесообразность — это оценка доходности предприятия. Учитывая, что для размещения линии по переработке полиэтиленовых отходов предполагается серьезная подготовительная работа, договор аренды желательно заключать на срок от пяти лет. Для проекта применяется оборудование компании «NACHI» (Япония), средний срок эксплуатации которого составляет пять лет. Пуско-наладочные работы и монтаж осуществляют специалисты японской компании, в бюджет закладываются определенные затраты.

|

Статьи затрат |

Сумма, тысяч рублей |

|

1. Расходы на оплату привлекаемых в производство специалистов |

230 000 |

|

2. Расходы командировочного плана |

45 000 |

|

3. Материалы, необходимые для производства |

30 000 |

|

4. Организационные затраты |

30 000 |

|

5. Непредвиденные траты компании |

15 000 |

|

Суммарный итог |

350 000 |

Издержки производства

В качестве постоянных затрат по данному проекту станет оплата услуг сотовой связи, использования факса, интернета. Также к данной статье относится оплата коммунальных услуг, аренда современного оборудования, помещений, создание рекламных материалов. В постоянные расходы включается получение лицензий, патентов, ежемесячная оплата труда сотрудников. Амортизацию вычислим линейным методом, взяв стоимость оборудования 40.965 евро (1 евро-68,35 рублей) при эксплуатационном сроке 5 лет.

Амортизационные отчисления определяются по формуле: К = (1/ n) * 100%, где К — это стандартная норма амортизации в %; n — продолжительность полезного использования основного средства, выраженная в годах.

К = (1/5)*100% = 20%, амортизационные отчисления: А= (2800000 * 0,2) / 12 = 46 660 руб.

Переменные издержки создаваемого производства связаны с материальными расходами на сырье, материалы, оплату электрической энергии, топлива, комплектующих элементов, а также иного вида.

Себестоимость продукции: S = (VC+FC)/N = (810600+ 971380) / 100000 = 17,92 руб.

Финансово-экономический риск возможен при резком падении потребительского спроса, разработкой альтернативного продукта, понижением платежеспособности рядовых потребителей, увеличением налогов, ценовой политикой ближайших конкурентов.

Для того чтобы свезти до минимума подобные неприятные ситуации, специалисты компании должны своевременно реагировать на любые изменения, наблюдаемые в данном сегменте экономики.

Технические риски учитывают выход основного оборудования из эксплуатации, некачественное сырье, а также необходимость приобретения новых механизмов.

Для минимизации такого вида рисков планируется проведение профилактических работ, осуществляется контроль на каждой стадии производства.

В технике

Цель в технике предусматривает положительную динамику, изменение текущего состояния чего-либо в сторону улучшения, удовлетворения определённых потребностей или требований. Измеримость цели предполагает, что по описанию цели можно легко определить, насколько её достижение улучшит текущее состояние (с <состояние> до <состояние>).

Цель — отвечает на вопрос «Чего нужно достигнуть?», а задача — на вопрос «Какими действиями этого можно достигнуть?». Цель в технике часто ошибочно отождествляют с задачей. Например, «цель — строительство нового многоэтажного жилого дома». На самом деле, «строительство многоэтажного жилого дома» — задача, цель же — «повышение благосостояния отдельной категории граждан».

Пример — цели и задачи создания автоматизированной системы учёта:

целями создания автоматизированной системы учёта являются:

- повышение точности учёта… ;

- снижение затрат, связанных с…;

- повышение эффективности… + расшифровка, в чём заключается эффективность;

задачи создания автоматизированной системы учёта:

- замена устаревших приборов учёта на приборы, отвечающие современным требованиям;

- автоматизация процесса измерения учитываемых физических величин;

- автоматизация процесса консолидации данных об измеренных величинах.

Множество целей управления, которое должно реализовываться системой управления, определяется как внешними, так и внутренними факторами и, в частности, потребностями субъекта А.

Различают три вида целей:

- стабилизация — заключается в требовании поддерживать выходы объектов на заданном уровне;

- ограничение — требует нахождения в заданных границах целевых переменных;

- экстремальная цель — сводится к поддержанию в экстремальном состоянии целевых переменных.

В менеджменте

Противоречие, заключённое в понятии цель — необходимость быть побуждением к действию, «опережающим отражением», или «опережающей идеей», и одновременно — материальным воплощением этой идеи, то есть быть достижимой, проявлялось с момента возникновения этого понятия.

В управлении системами необходимо учитывать противоречие между целями объекта и субъекта управления: с одной стороны — идеальное устремление объекта, отражающее направленность процесса самоорганизации, с другой стороны — цель субъекта управления (наблюдателя), которая должна быть конкретна и достижима, по ней оценивается результативность воздействия. Чем больше соответствуют цель субъекта и цель объекта управления, тем эффективнее управление. Например, для организации поездки загородного отдыха трудового коллектива его руководителю нужно прикладывать на порядок меньше усилий, чем для организации субботника. Противоречие целей субъекта и объекта управления (ситуация когда при достижении цели объектом управления невозможно достичь цель субъекта управления) усложняет или делает управление невозможным. В макроэкономике, например, несоответствие индивидуальных целей участников рынка и целей общества приводит к так называемым фиаско рынка: рыночные механизмы самоорганизации не работают или работают плохо в регулировании монополий, создании продуктов общего пользования, эксплуатации природных ресурсов и др. Выявление и разрешение противоречий целей объекта и субъекта управления обеспечивает развитие системы, максимизацию эффекта от применения механизмов самоорганизации, минимизацию расходов при решении управленческой задачи, минимизацию аппарата управления.

В концепции «управления по целям» (англ. management by objective ) (также «управление по результатам») для достижения эффективности при постановке цель (или точнее — планируемый результат) проверяется по критериям акронима SMART:

- Specific — конкретная, определённая. Цель «немедленно нажимать кнопку» не является чёткой, альтернативой будет «нажимать на кнопку в течение 1 секунды».

- Measurable — измеримая. Цель должна подразумевать количественную измеримость результата.

- Achievable — достижимая. Цель должна быть выполнимой для конкретного исполнителя.

- Relevant — соответствующая контексту. Достижение цели должно быть обеспечено ресурсами.

- Timed/Time-bounded — привязанная к точке/интервалу времени. Нет привязки — нет цели (есть мечты).

Российские авторы дополняют SMART-принцип свойством «связности» цели. «Если вы разрабатываете дерево целей для различных направлений деятельности компании, цели необходимо связать друг с другом. Для целей верхнего уровня вы должны ответить на вопрос „А за счёт чего её можно решить?“ и найти цель нижнего уровня — таким образом вы способствуете комплексному видению целей компании».

A и R имеют другие варианты расшифровки, соответствуя возможностям исполнителя и обеспеченности ресурсами:

- A: Agreed, Attainable, Assignable, Appropriate (соответствующий), Actionable

- R: Realistic (реальная), Results, Results-focused/Results-oriented (сосредоточенный/направленный на результат), Resourced.

Специфика

Экономическая целесообразность производства подтверждается анализом ситуации на рынке. Мониторинг осуществлялся на территории России, также рассматривалась ситуация в данном секторе экономики в других странах.

В последнее время наметился рост цен на исходное сырье для изготовления полиэтиленовых изделий. Такая ситуация существенно уменьшает финансово-экономические показатели некрупных производств, которые ориентируются на создание конкретного ассортимента товаров. Именно поэтому производители полиэтиленовой продукции ищут способы снижения себестоимости изготавливаемого ими товара.

Примечания

- Доброхотов А. Л. Цель // Новая философская энциклопедия / Ин-т философии РАН; Нац. обществ.-науч. фонд; Предс. научно-ред. совета В. С. Стёпин, заместители предс.: А. А. Гусейнов, Г. Ю. Семигин, уч. секр. А. П. Огурцов. — 2-е изд., испр. и допол. — М.: Мысль, 2010. — ISBN 978-5-244-01115-9.

- Сергеев К. А., Слинин Я. А. Природа и разум: античная парадигма. — Л.: ЛГУ, 1991 — С.33-34

- ↑

- Меньков А. В., Острейниковский В. А. Формирование целей // Теоретические основы автоматизированного управления. — М.: Издательство Оникс, 2005. — ISBN 5-488-00129-8.

- Цель // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Теория систем и системный анализ в управлении организациями: Справочник: учеб. пособие / под ред. В. Н. Волковой, А. А. Емельянова. — М.: Финансы и статистика, 2006. — 848 с.

- Решетов И. В. Алгоритм решения управленческих задач и его применение в инновационном процессе / И. В. Решетов // Проблемы теории и практики управления. — М.: ФГУП Издательство «Известия», 2009. — № 11. — С. 83 — 93.

- Панов М. М. Оценка деятельности и система управления компанией на основе KPI. — М.: Инфра-М, 2013. — 255 с. — (Просто, Кратко, Быстро). — 500 экз. — ISBN 978-5-16-005781-1

Заключение

Любая компания, которая только начинает свою финансовую и хозяйственную деятельность, либо имеет опыт работы, для выживания на современном экономическом рынке, должна владеть принципами формирования цен, выбирать правильную стратегию действий. В противном случае она не сможет выдержать конкуренцию на внешнем и внутреннем рынке.

Для обеспечения стабильного экономического роста компания должна принимать важные решения, способствующие снижению убытков, повышению объема производимой продукции, увеличения рентабельности. Предприятие является самостоятельным хозяйствующим объектом, который создается в соответствии с законодательством страны для оказания услуг (выполнения работ), способствующих удовлетворению потребностей общества и получения стабильной прибыли.

Например, для предприятия, занимающегося изготовлением металлических конструкций: беседок, мангалов, дачных качелей, актуальным является мониторинг изменения цен на используемое сырье.

Экономическая целесообразность предполагает получение владельцем прибыли, обеспечение работников достойной заработной платой, безопасными условиями работы. В зависимости от направления деятельности, у компаний могут быть особенности, но для всех основным фактором является рентабельность и стабильность функционирования.