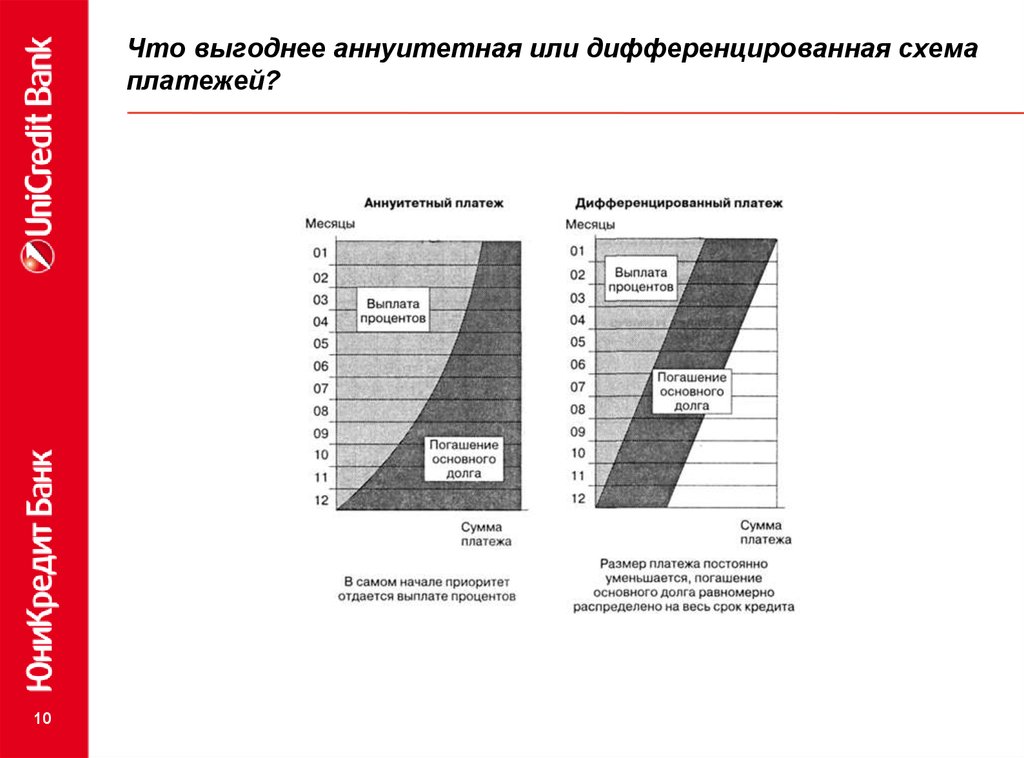

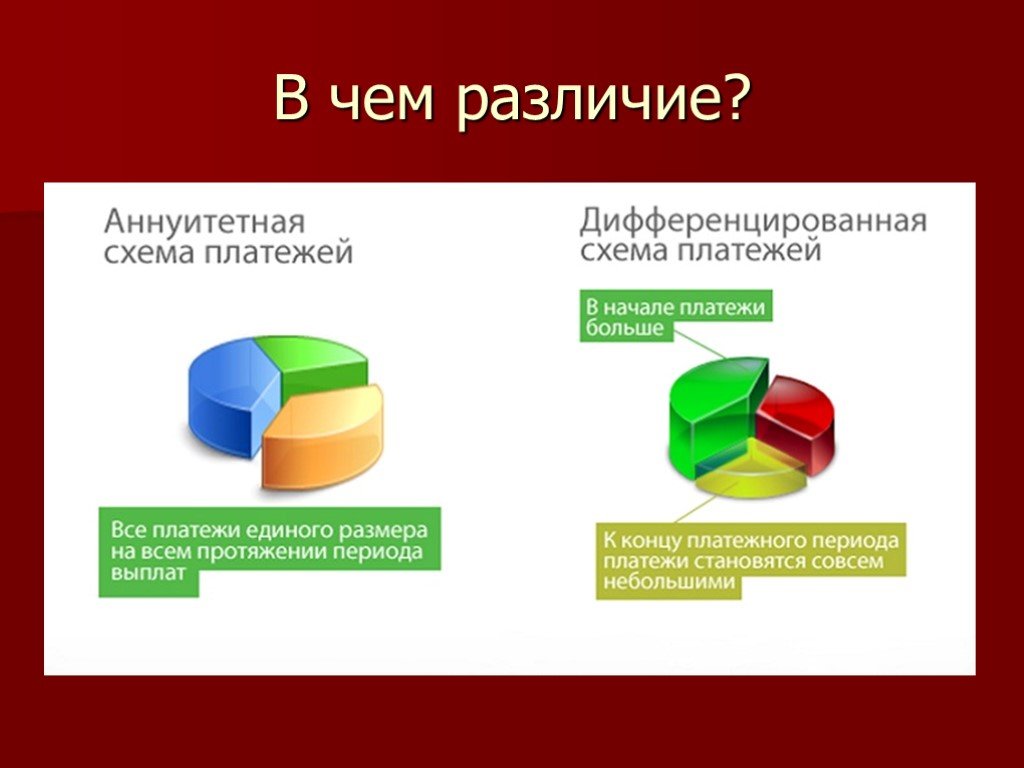

Что такое аннуитетный платеж

Аннуитетный платеж обеспечивает одинаковые выплаты по кредиту на протяжении всего срока. Оговоренная сумма не будет меняться до тех пор, пока необходимые средства не будут выплачены в полном объеме. Большинство заемщиков выбирают данный вариант погашения займа из-за его стабильности. К плюсам и минусам аннуитетных платежей относят.

Преимущества

Равные суммы платежей

Стабильность — основное преимущество, актуальное для людей, ежемесячно получающих одинаковую сумма денег.

По причине отсутствия превышения показателей в начале выплат, требования к зарплате заемщика не окажутся чрезмерно высокими. В целом, аннуитетные платежи отличаются демократичностью и имеют комфортные условия для погашения.

Идеально людей с ограниченным бюджетом

Аннуитетная форма погашения кредита подходит для плательщиков с ограниченным бюджетом и позволяет заранее контролировать свои средства.

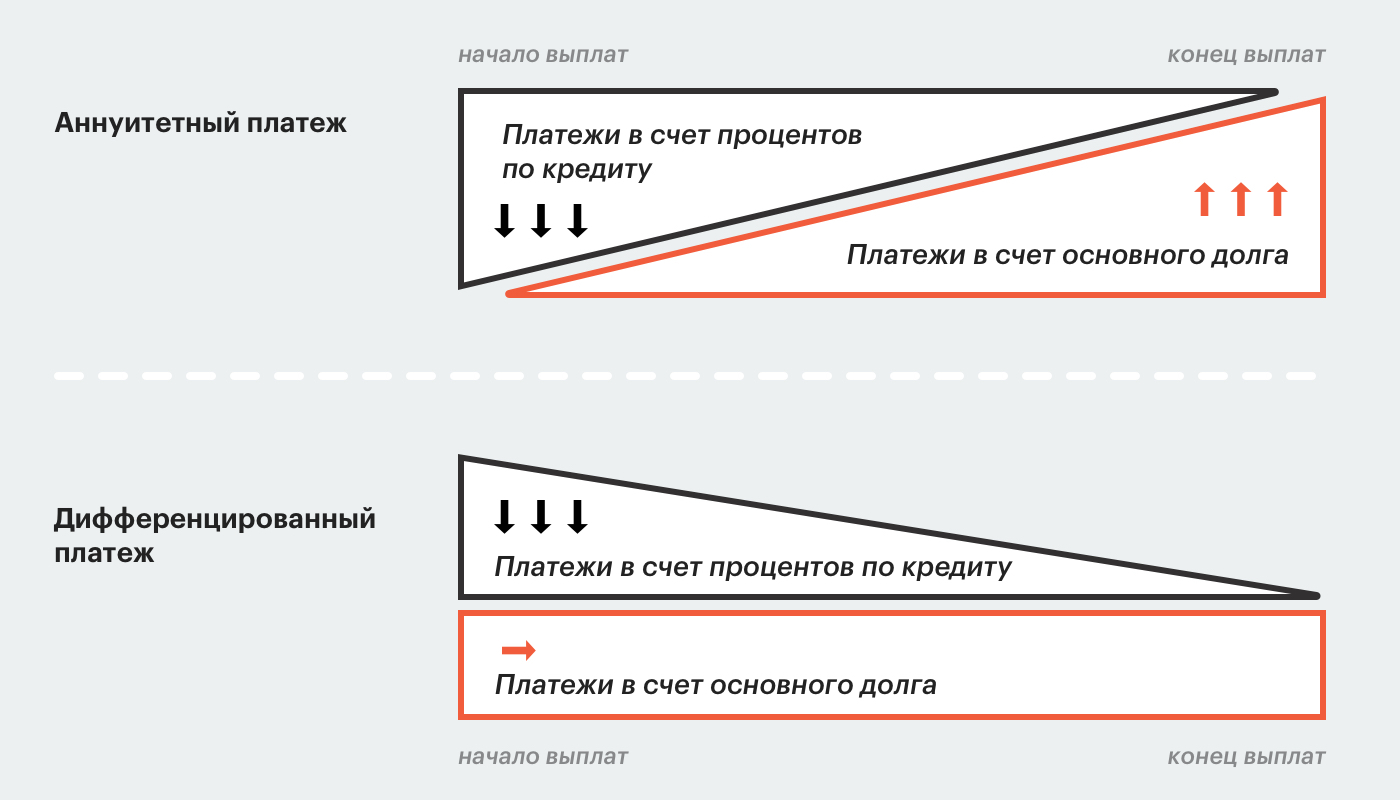

При равных ежемесячных выплатах, в первые месяцы основная часть средств идет на погашение процентов за весь период. Далее погашается сумма, составляющая тело долга. Получив выплаты за первые месяцы, банк обретает некоторые гарантии, а равные суммы погашения исключают необходимость высоких требований к финансовому положению заемщика.

Подходит для длительного кредитования

Многие люди выбирают аннуитетный платёж по кредиту именно по этой причине — никакого «перекоса» в суммах за весь срок кредитования не возникает.

Недостатки

Большие сроки до выплаты тела кредита

Выплата самого кредита откладывается, так как первоочередно банк берет средства в счет погашения процентов за весь период. И уже после этого выплачивается основная часть тела кредита.

Невыгодное досрочное погашение

Имея возможность досрочного погашения кредита, вы обнаружите, что несмотря на продолжительный срок своевременных платежей, тело долга остается практически неоплаченным.

Конечно, можно вернуть часть процентов и обеспечить возврат средств за неиспользованный период, но для этого придется писать отдельное заявление, а порой даже судиться с банком. Разбираясь, что такое аннуитетный платеж, стоит помнить об этом.

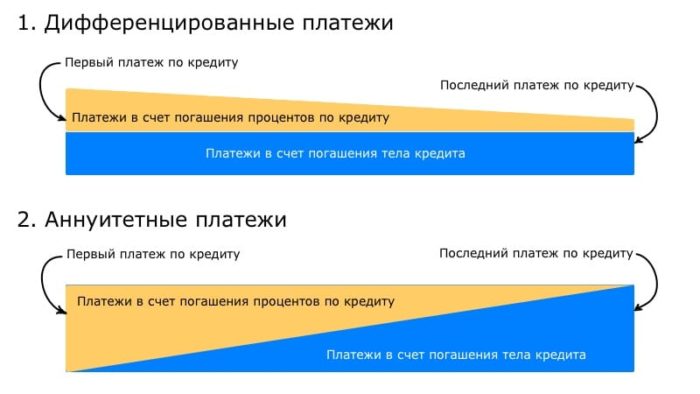

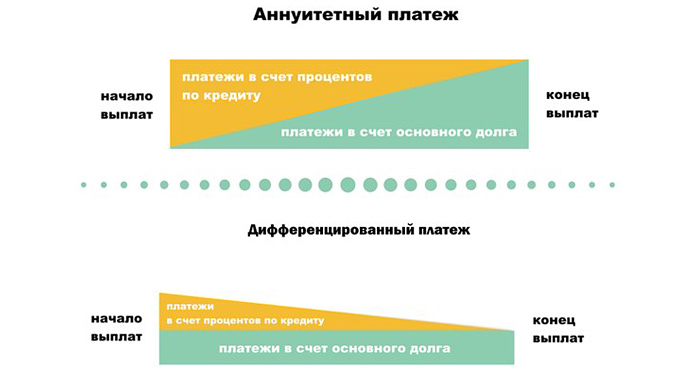

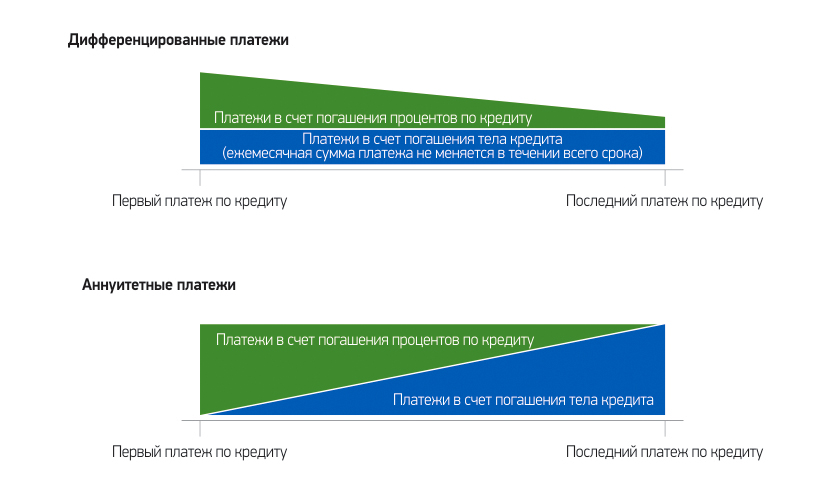

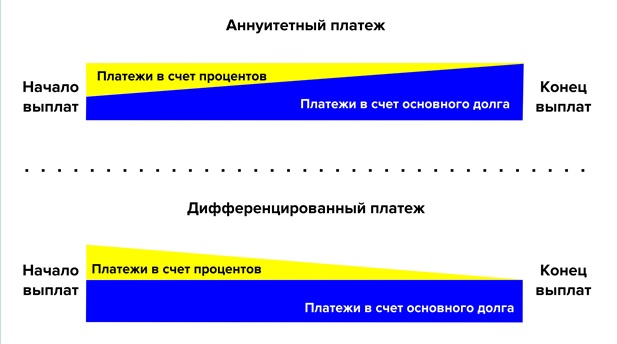

Дифференцированный платеж

Разобравшись с тем, что такое аннуитетный платеж, необходимо рассмотреть и альтернативный вариант погашения займа — дифференцированные платежи. В данном случае, размер ежемесячных платежей будет уменьшаться к концу срока кредитования.

Преимущества

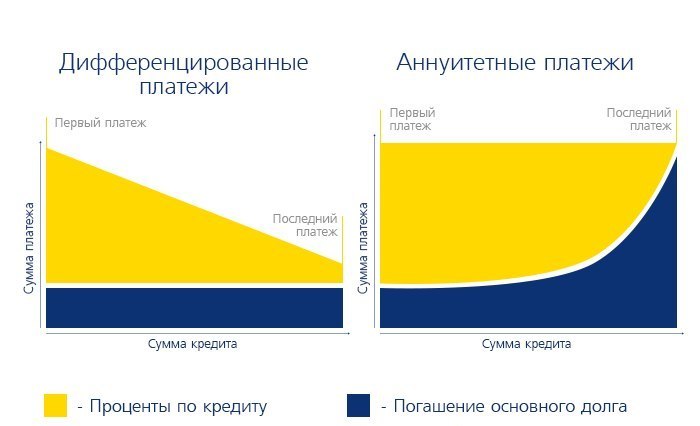

Это более дешевый по процентам вариант кредитования. При осуществлении всех выплат в итоге окажется, что переплаты были минимальными. Именно это считается главным преимуществом дифференцированной формы погашения кредита.

Недостатки

Основным минусом дифференцированного платежа является необходимость выплачивать крупные суммы на начальных сроках кредитования. Контролировать размер ежемесячного платежа также придется самостоятельно.

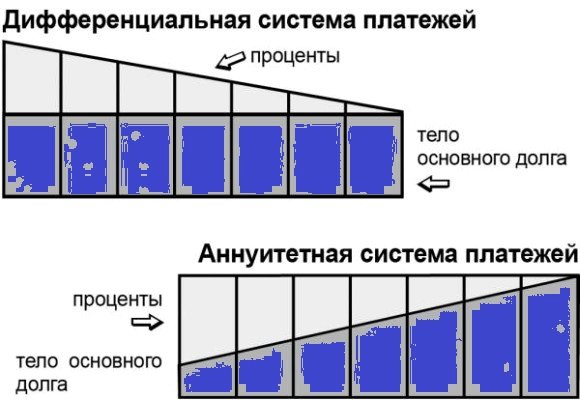

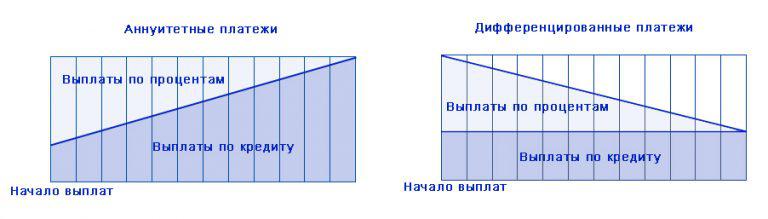

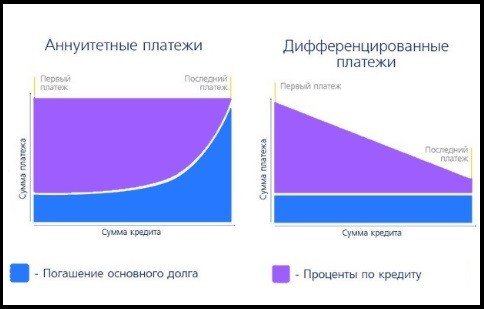

- Выплата тела долга и процентов. Дифференцированное решение обеспечивает равномерное погашение долга и процентов, в то время как аннуитетная система, в первую очередь, делает ставку на погашение процентов и только потом гасит сам долг.

- Зависимость размера выплаты от срока кредита. Размер ежемесячных выплат при дифференцированной системе изначально оказывается высоким и снижается постепенно. Аннуитетный платеж по кредиту предполагает ежемесячное внесение одинаковых сумм на протяжении всего срока кредитования.

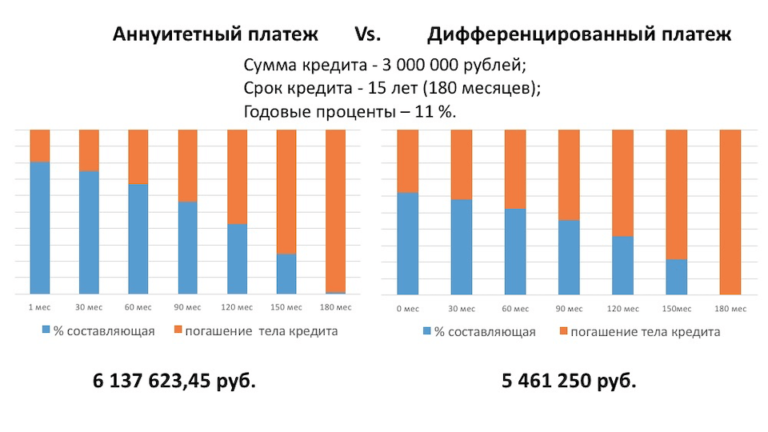

- Переплата по кредиту. При аннуитетных платежах, на полную выплату кредита уходит больше средств, нежели при дифференцированной системе. Поскольку изначально погашаются проценты, начисления идут практически на все тело долга, повышая стоимость кредита. Дифференцированные выплаты идут на погашение процентов и тела долга одновременно, обеспечивая снижение долга и минимизацию начислений.

Досрочное погашение при аннуитетных оплатах

Законом оговорено, что такая возможность (погасить долг раньше срока) должна быть у каждого заемщика.

Частичное погашение означает, что клиент может внести некоторую сумму помимо основного взноса. Сделать это (в зависимости от условий банка) можно как в дату оплаты, так и в любой другой день.

Кредитная организация может предложить своему заемщику 2 варианта частичного погашения займа:

- уменьшение суммы — следующие после оплаты платежи будут меньше предыдущих, но обязательно равны между собой;

- сокращение срока — сумма взноса останется прежней, а период действия кредитного договора уменьшится.

Оплата кредита раньше срока, пусть даже небольшими суммами, выгодна. Частичное погашение дает клиенту возможность сэкономить — с уменьшением «тела» займа снижается база для начисления процентов, а значит и итоговая переплата.

При решении полностью закрыть кредит раньше прописанного срока заемщик уплачивает проценты только за фактическое время пользования банковских денежных средств.

Отличия аннуитетного и дифференцированного платежей

Чтобы четко представлять, какой схеме отдать предпочтение при возможности выбора, нужно сравнить эти две схемы погашения кредитов.

Таблица. Чем отличаются аннуитетный платеж и дифференцированный тип погашения займа.

| Признак отличия | Аннуитетная схема | Дифференцированная схема |

| Составная часть платежей | Сумма состоит из процентов и небольшой части тела долга | Сумма состоит из основного долга и небольшой части процентов, начисленных за текущий месяц |

| Финансовая нагрузка (размер платежей каждый месяц) | Равномерная на протяжении всего срока кредитования | Увеличенная в начале срока и постепенно снижается к концу срока кредитования |

| Сумма платежей | Неизменная до конца срока кредитования | Большая вначале, постепенно становится меньше, уменьшаясь к моменту полной выплаты долга |

| Период выплаты процентов | Заемщик сначала выплачивает значительную часть начисленных процентов и только потом сам долг | Заемщик выплачивает проценты по факту пользования кредитом (за каждый месяц), погашая ежемесячно большую часть основного долга |

| Структура платежей | Платеж представляет собой неизменную сумму, рассчитанную путем суммирования основного долга и надбавок за каждый год по процентной ставке и деления на количество месяцев кредитования | Платеж состоит из фиксированной части (константы) и переменной части. Неизменной суммой является часть основного долга, а проценты пересчитываются каждый месяц |

| Итоговая переплата | Больше | Меньше |

Таким образом, отличия в основном сводятся к тому, что при установлении аннуитетного вида платежа, человек гасит займ равными частями каждый месяц, выплачивая сначала проценты, а при дифференцированной схеме погашения размер ежемесячных платежей постепенно уменьшается, так как проценты начисляются на фактический остаток долга.

Аннуитетные платежи – это…

При оформлении долгосрочного кредита, заёмщик берёт на себя обязательство погашать его по утверждённому банком графику, в котором указаны даты и суммы всех платежей.

Алгоритм расчёта графика платежей зависит от типа погашения кредита. Сейчас популярны два варианта: аннуитетный и дифференцированный. Первый вариант и предусматривает погашение кредита аннуитетными платежами. Переходим к определению:

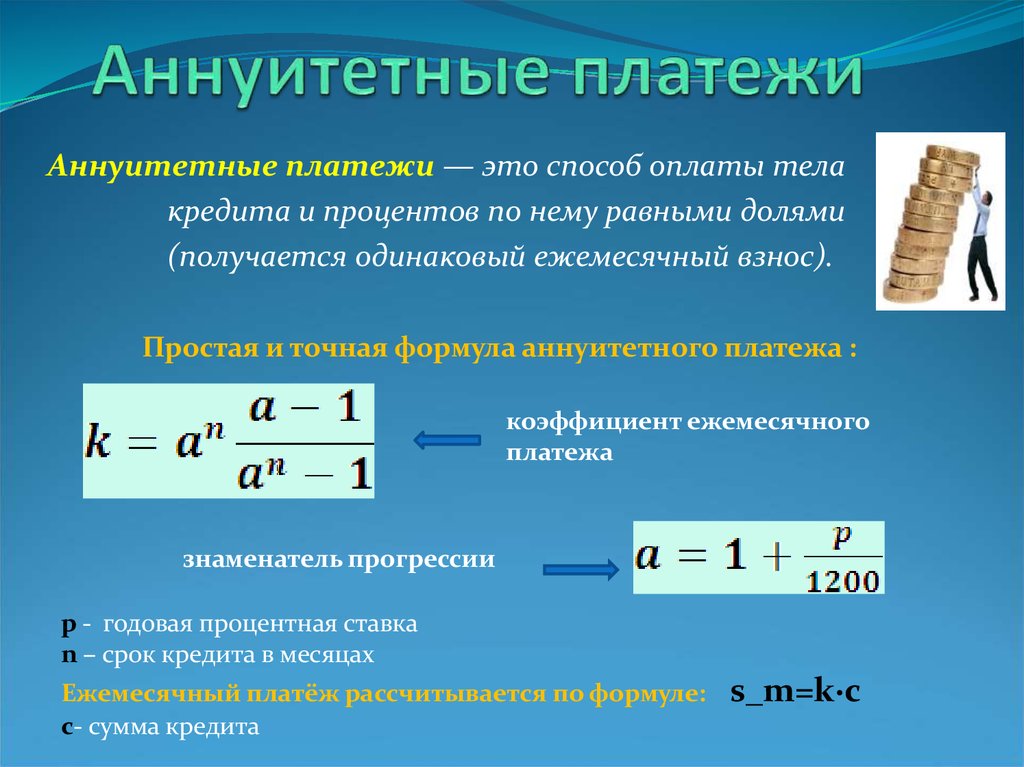

Аннуитетные платежи – это регулярные платежи по кредиту, которые вносятся равными суммами. Часть денег из аннуитетного платежа идёт на погашение тела кредита, а часть – на уплату процентов.

Итак, главная отличительная особенность («фишка») аннуитетного платежа – это его фиксированная сумма. Заёмщик регулярно (чаще всего ежемесячно) вносит по кредиту платежи, размер которых не меняется на протяжении всего срока кредитования. Например, банк вам рассчитал аннуитетный платёж – 2536 руб. в месяц. Вот по 2536 рублей вы и будете платить ежемесячно до конца кредитования. Всё поняли? Отлично! Двигаемся дальше!

На многих финансовых сайтах пишут откровенную чушь о том, что якобы при аннуитетном погашении кредита, заёмщик вначале платит банку проценты, а только в самом конце погашает сумму основного долга. Мол, к середине срока кредитования клиент выплатит все проценты, и досрочное погашение займа потеряет всякий смысл. Не верьте, это ложь!

На самом деле всё не так, и этих проблем не существует. Запомните:

При аннуитетном погашении кредита, проценты авансом никто никому не платит! Проценты начисляются исключительно на остаток суммы основного долга.

Но есть другая проблема. Если сравнить аннуитетный и дифференцированный графики платежей, то выяснится, что переплата по аннуитетному кредиту будет больше. Проще говоря, аннуитетный кредит обходится заёмщику дороже, чем дифференцированный. Но и этому есть логическое объяснение:

Дело в том, что при аннуитетной схеме погашения, тело кредита уменьшается медленнее, что даёт возможность заёмщику дольше пользоваться кредитными деньгами, а банку, соответственно, больше на них заработать.

В первой половине кредитования, заёмщик платит по аннуитетному кредиту гораздо меньшие суммы, чем по дифференцированному. Понятно, что такое возможно не за счёт уменьшения выплат по процентам (так как проценты начисляются исключительно на остаток основного долга), а за счёт уменьшения выплат по телу кредита. В итоге при аннуитетных платежах сумма начисленных процентов будет больше.

Как видите, здесь работают простые математические законы, и нет никакого обмана, друзья! Переходим к достоинствам и недостаткам.

Что такое аннуитет

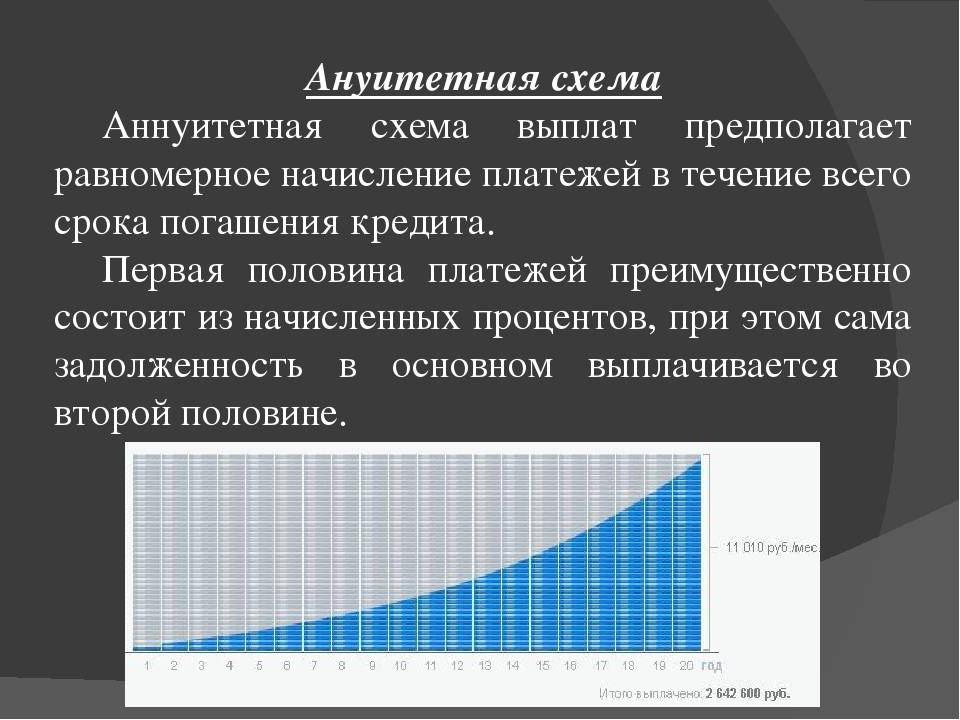

Аннуитет – это ежемесячный платеж по кредиту, размер которого остается неизменным на протяжении всего срока кредитования (например, 200$).

Такой платеж рассчитывается еще в момент оформления кредитного договора и сразу включает в себя и тело кредита, и сумму всех начисленных на конкретную дату процентов.

Совет!

Особенность аннуитета заключается в том, что с каждым месяцем «доля» начисленных по кредиту процентов в очередном платеже будет уменьшаться, а остаток задолженности – пропорционально увеличиваться. В результате, и в начале, и в конце срока кредитования заемщик будет вносить в кассу банка одну и ту же сумму.

Аннуитетный платеж используется российскими банками практически во всех видах кредитных продуктов: ипотека, автокредиты, займы на развитие бизнеса и потребительские кредиты.

Причина такой «популярности» аннуитета очевидна: банкам эта схема погашения позволяет заработать больше, чем при дифференцированном варианте погашения, а заемщикам не нужно «заморачиваться» с суммой очередного платежа.

Как рассчитывается аннуитет

Совсем необязательно верить банку «на слово» и послушно платить по графику. Рассчитать сумму своего аннуитетного платежа вполне можно и самостоятельно.

Вот как выглядит основная формула расчета: Размер аннуитета = коэффициент аннуитета * сумму кредита

Формула только выглядит такой устрашающей, а на самом деле там нет ничего сложного. Давайте разбираться:

- i – процентная ставка по кредиту (в месяц). Проще говоря, если размер годовой ставки составляет 12%, то i в этом случае будет равняться 1% (12/12) или 0,01 (при переводе процентов в доли);

- n – количество периодов, в течение которых будет погашаться кредит. Например, если кредит оформляется сроком на два года с ежемесячным погашением, то n будет равняться 24 (12 месяцев * 2).

Давайте рассчитаем, каким будет аннуитетный платеж при таких исходных данных: первоначальная сумма кредита – 10 000$, срок кредитования – полгода, процентная ставка – 24% годовых.

Исходные данные для расчета будут выглядеть следующим образом:

- i = 0,02 (24% годовых/12 месяцев);

- n = 6 (6 месяцев);

- сумма кредита = 10 000$.

Тогда формула расчета коэффициента аннуитета будет выглядеть следующим образом: (0,02*〖(1+0,02)〗^6)/(〖(1+0,02)〗^6-1)

Коэффициент аннуитета равен 0,178730. Теперь рассчитаем размер нашего ежемесячного аннуитетного платежа: 10 000$ * 0,178730 = 1787,30$.

Предупреждение!

Если значение аннуитетного платежа высчитывать вручную не хочется, этот процесс можно «автоматизировать» с помощью Excel. В любой ячейке этой электронной таблицы достаточно ввести следующее выражение: = ПЛТ(24%/12; 6; -10000)

В скобках формулы по порядку указывается: годовая процентная ставка по кредиту, количество месяцев платежа, первоначальная сумма кредита.

Подставив все необходимые данные в ячейку Excel, получаем значение ежемесячного аннуитетного платежа – 1785$. Небольшая разница между «ручным» и «расчетным» значением обусловлена погрешностями при округлении.

Преимущества аннуитетного платежа

Во-первых, наглядность и удобство в погашении для заемщика. Согласитесь, любому из нас гораздо проще запомнить одно число (сумму ежемесячного платежа), чем каждый раз уточнять его у сотрудника банка или сверять самому через систему Интернет-банкинга.

Особенно это касается тех заемщиков, которые планируют регулярно делать частичное досрочное погашение. В этом случае сумма ежемесячного платежа по дифференцированной схеме будет постоянно пересчитываться (в отличие от аннуитетной схемы погашения).

Внимание!

Главное, не пропустить дату очередного платежа и можно быть уверенным, что просрочка по кредиту вам не грозит. Во-вторых, в начале срока погашения размер аннуитетного платежа будет меньше, чем при дифференцированной схеме.

Выплачивать «аннуитетный» кредит в первые месяцы после оформления заемщику будет гораздо легче – финансовая нагрузка на семейный бюджет распределяется равномерно на весь период погашения.

При ограниченных доходах заемщика этот факт имеет большое значение. В-третьих, снижение сравнительной стоимости кредита со временем.

Одна и та же сумма платежей со временем ощущается не так остро, так как инфляции постоянно снижает стоимость денег. А вот доходы заемщика, наоборот, в долгосрочной перспективе обычно только увеличиваются.

Примеры, как рассчитать погашение аннуитетного платежа

Первый пример расчета аннуитетного взноса. Для удобства выполняйте расчеты на компьютере с помощью программы Microsoft Excel.

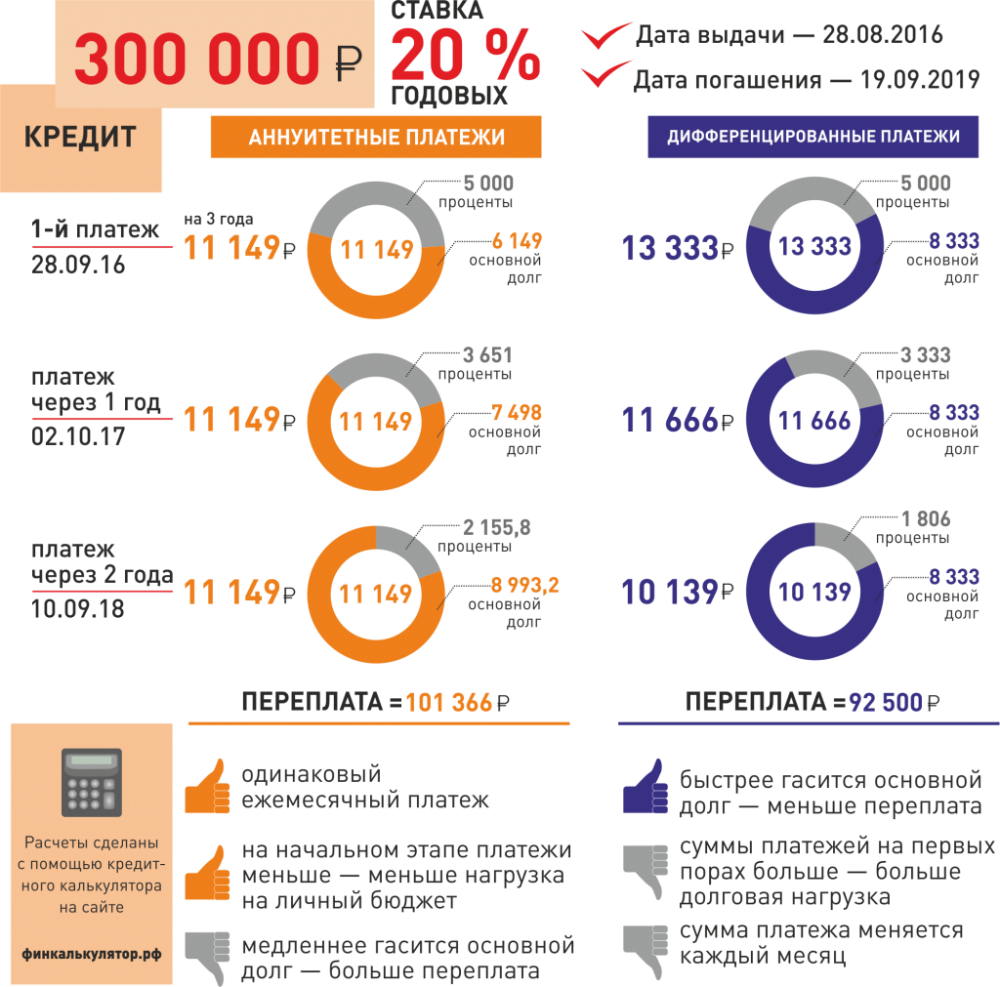

Нам дано: сумма кредита – 1 млн руб., срок – 3 года, ставка – 20 % годовых. Договором предусмотрен аннуитетный способ погашения.

- Рассчитаем, сколько составляет процентная ставка в месяц: 20 % делим на 12 месяцев и получаем 0,017 %.

- Определяем коэффициент аннуитета: (0,017 * (1 + 0,017) ^36) / ((1 + 0,017) ^ 36 — 1) = 0,037184.

- Рассчитаем аннуитетный платеж: 0,037184 * 1 000 000 руб. = 37 184 руб.

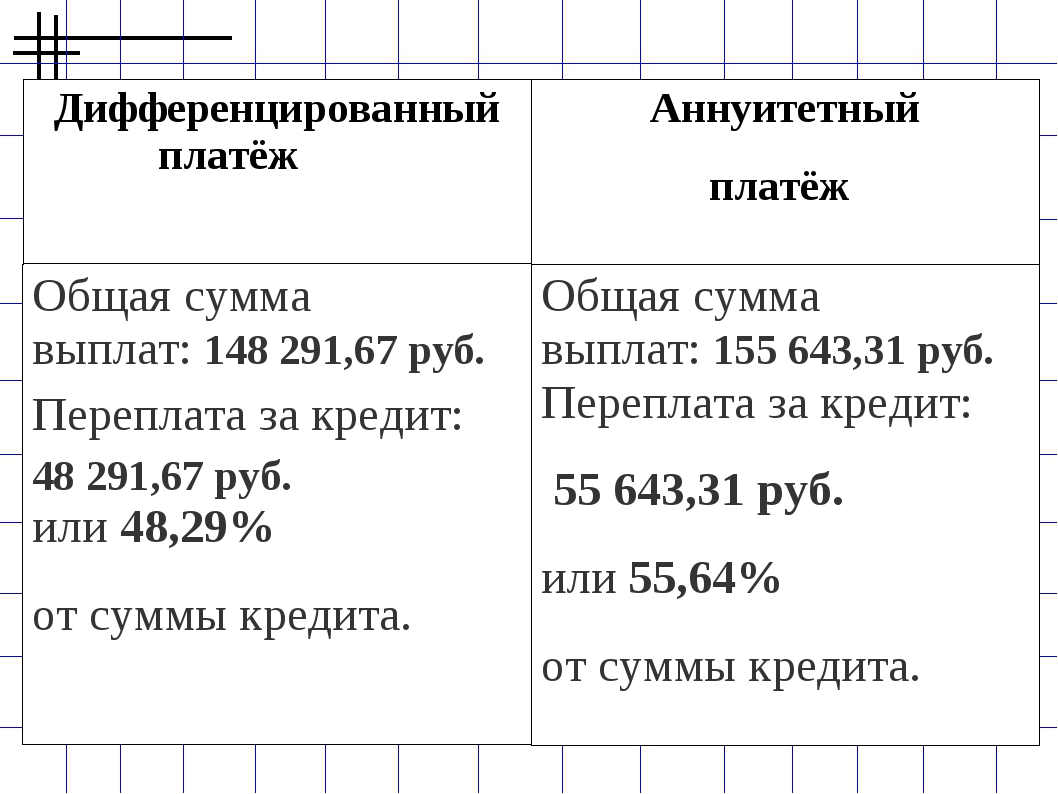

- Переплата по кредиту составит 338 623 руб.

Если бы по условию договора погашение кредита шло дифференцированными платежами, то переплата составила бы меньше, а именно 308 333,33 руб.

Второй пример. Сумма кредита – 1 млн руб., ставка – 14 %, погашение по аннуитетной схеме. Ежемесячный взнос и переплата будут зависеть от срока, на который предоставлен кредит. Если, конечно, заемщик исправно следует составленному графику погашения кредита.

| Срок займа | Размер взноса, руб. | Итоговая переплата | |

| в рублях | в процентах | ||

| 12 месяцев | 89 787 | 77 445 | 7,7445 |

| 36 месяцев | 34 177 | 230 395 | 23,0395 |

Для того чтобы рассчитать ежемесячный процент, нужно оставшуюся часть кредита умножить на годовую процентную ставку и разделить на 12. Вот как рассчитывается сумма первого взноса по кредиту:

1 000 000 х 0,12 / 12 = 10 000

Исходя из этих расчетов получается, что первый аннуитетный взнос суммой 11 011 руб. состоит из: 10 000 руб. – проценты, вознаграждение банку и 1 011 руб. — тело кредита.

При дифференцированной системе переплата по займу будет меньше, чем по аннуитетной. Но если вы будете вносить равные ежемесячные суммы, строго соблюдая график, а свободную часть денег направлять на досрочное погашение долга, то по любой из двух систем вы сможете рассчитаться в одно и то же время и с одинаковой переплатой.

Но если ваше финансовое положение вдруг изменится, то выплачивать кредит по аннуитетной схеме с равными меньшими суммами вам будет проще, чем по дифференцированной.

Выбор займа: на что важно обращать внимание?

Получением кредита уже сложно кого-либо удивить. Жители России активно подают заявки в кредитные организации, если нужно обновить гардероб или приобрести телефон. И давно уже никто не собирает деньги на приобретение квартиры или машины.

При этом все обращают внимание на следующие параметры:

- процентная ставка;

- лимит и срок кредитования;

- дополнительные комиссии за выдачу, досрочное погашение кредита, реструктуризацию, возможность снижения ставки при выполнении условий договора;

- наличие моратория на оплату займа раньше установленного срока и т. д.;

- требования к наличию созаемщиков, ликвидного залога.

И практически никто не учитывает тип погашения кредита, как придется платить: аннуитетными или дифференцированными платежами. А ведь общая стоимость займа определяется не только процентной ставкой, но и тем, сколько должнику необходимо ежемесячно отдавать кредитору.

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Преимущества и недостатки аннуитета

Каждый способ оплаты имеет свои преимущества и недостатки. Если рассматривать оплату займа одинаковыми суммами, то плюсы в этом следующие:

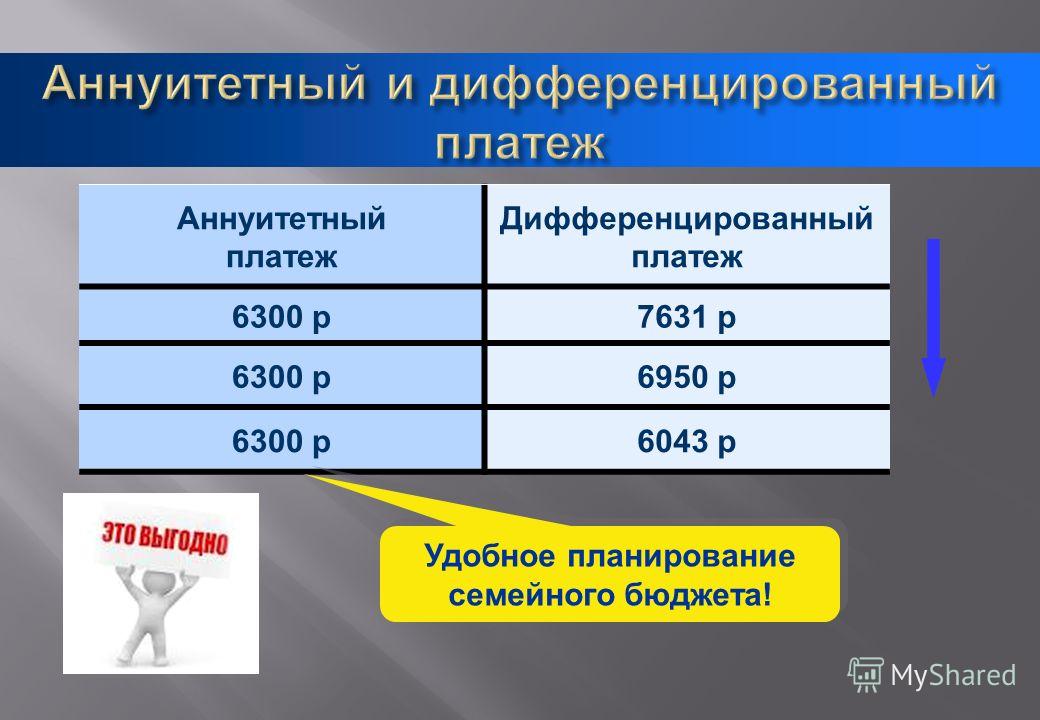

- удобство – одинаковый размер взносов позволяет клиенту заранее подготовить необходимую сумму и распланировать свой бюджет;

- аннуитет позволяет в первые месяцы обслуживания кредита значительно снизить размер взноса по сравнению с классическим графиком;

- аннуитетный график позволяет заемщику взять большую сумму ссуды по своей справке о доходах. Это связано с тем, что все финансовые учреждения максимальный размер долга определяют по соотношению ежемесячного размера погашения до среднего дохода заемщика. А если рассматривать ежемесячный размер взноса по классическому графику и аннуитету, то неизменное преимущество здесь у последнего;

- при оплате займа одинаковыми суммами в первую очередь закрываются проценты, а это дает клиенту возможность получить больший размер налогового вычета, чем при стандартном графике платежей.

Основным же и наиболее важным недостатком этого графика является общая переплата по кредиту. Она несколько больше, чем при погашении долга классическим способом. Но этот отрицательный момент можно снизить досрочным возвращением займа как в частичной, так и полной мере.

Как уже говорилось выше, при аннуитете в первую очередь погашаются проценты: даже если клиент осуществляет частичное погашение, он все равно большую часть своего взноса направляет на проценты.

Это, конечно же, дает определенный эффект экономии, но не такой как при стандартном графике оплаты. В нем вся сумма досрочного взноса направляется на закрытие основного долга, что сразу же дает возможность снизить начисление процентов в будущих периодах, а также общую сумму переплаты.

Причиной же значительной переплаты является принципиально другой подход к погашению долга, чем при стандартном графике. В последнем случае заемщик гасить как проценты, так и основной долг, но при этом основной акцент делается на снижение остатка займа.

При аннуитете же, наоборот, в первую очередь закрываются проценты, а уже потом — долг. Это и делает аннуитетный способ очень привлекательным для абсолютно всех финансовых учреждений. Ведь если выдать клиенту одну и ту же самую сумму кредита на один и тот же срок под одинаковый процент, переплата будет больше при аннуитете; то есть можно просто сменить график платежей и рентабельность операции сразу же вырастет.

Формула расчета аннуитетного графика

Расчет аннуитетных платежей по кредиту осуществляется по следующей формуле:

П=К*С,

где П – ежемесячная плата;

К – коэффициент аннуитета;

С – сумма займа.

Чтобы сосчитать величину месячного платежа, нужно еще вывести коэффициент, а формула его расчета несколько сложнее:

К=%*(1+%)мес/(1+%)мес-1

где % — процентная ставка по займу, разделена на 12 месяцев;

мес. – срок действия договора в месяцах;

Пример расчета

Итак, имеем основные параметры соглашения:

- процентную ставку – 15% годовых или 15/12= 1,25% месячных;

- сумму ссуды – 1 000 000 рублей;

- срок действия договора – 5 лет, или 60 месяцев

Посмотрим, как рассчитать аннуитетный платеж по кредиту. Сначала считаем коэффициент: 1,25%*(1+1,25%)60/(1+1,25%)60-1=0,02379, затем уже ежемесячную уплату по кредиту: 0,02379*1 000 000 = 23 789,93 рублей. Эту сумму будет ежемесячно вносить заемщик в банк для оплаты по ссуде.

Далее путем нехитрых математический расчетов получаем, что за 5 лет пользования займом клиент выплатит банку: 60*23 789,93 = 1 427 395, 81 рублей. Переплата составляет 427 395, 81 рублей

В случае применения классической схемы погашения при этих же параметрах кредитного соглашения величина переплаты составила бы 387 097,15 рублей, что на 40 тысяч рублей меньше. Это пример отрицательной стороны погашения ссуды равными частями.

Чтобы показать положительные черты этого способа выплаты займа, необходимо рассмотреть размеры ежемесячного платежа по кредиту. При аннуитете он составляет 23 789,93 рублей. Если же рассчитывать стандартный график, тогда максимальная плата в первый месяц составит приблизительно 29 600 рублей и лишь только через 27 месяцев пользования займом размер ежемесячного взноса по классической схеме сравняется с аннуитетным платежом.

Чтобы подытожить, стоит сказать, что аннуитетный график идеально подходит для клиентов, которые хотят распланировать свои расходы на значительный период, или же для людей, чьи доходы не позволяют осуществлять обслуживание кредита со стандартным графиком платежей.

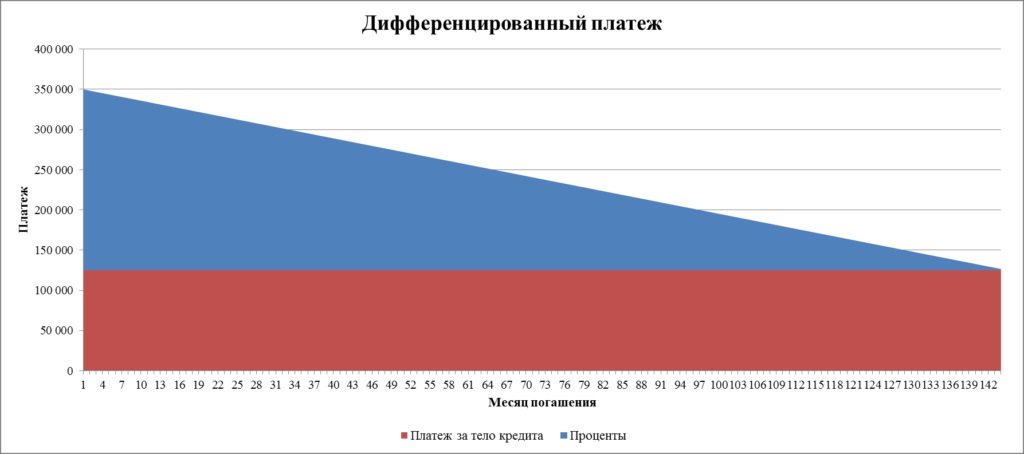

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

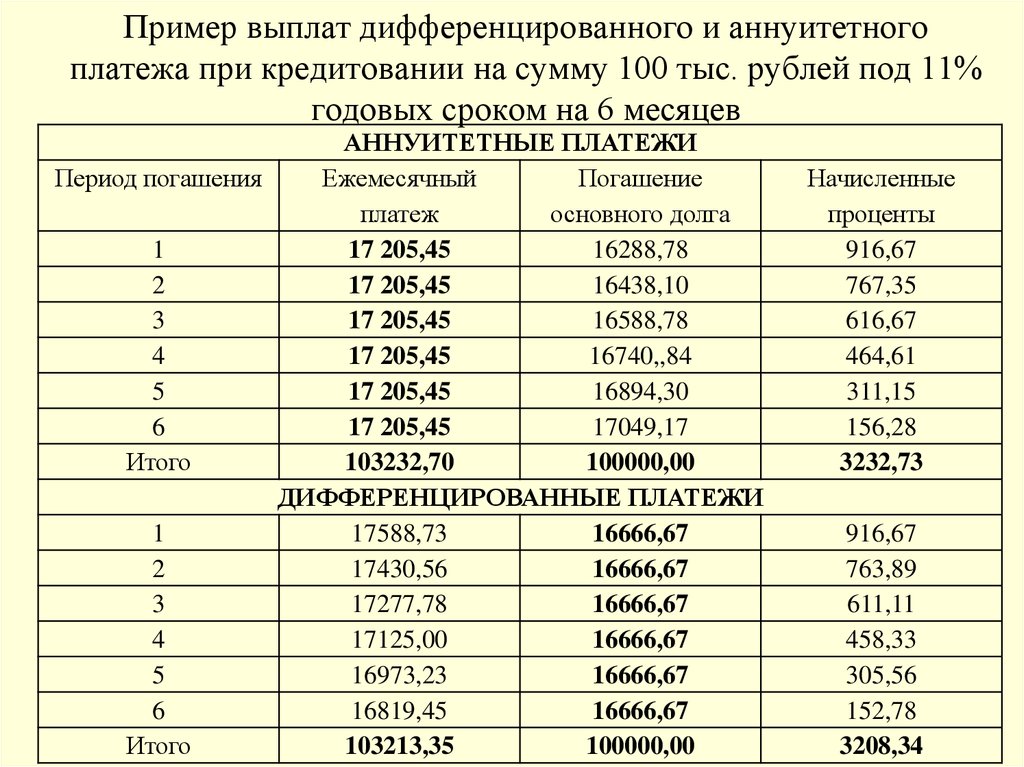

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Преимущества и недостатки аннуитетных платежей

Аннуитетный метод погашения обладает следующими преимуществами для заёмщика:

- Более высокая сумма кредитования. При изучении анкеты клиента банк сравнивает размер платежа с его среднемесячным доходом. Если перед заёмщиком стоит выбор — аннуитетный или дифференцированный платёж, то следует понимать, что в первом случае можно рассчитывать на более высокую сумму. Это связано с тем, что на начальном этапе погашения размер дифференцированного платежа будет гораздо больше аннуитетного.

- Равномерная финансовая нагрузка на бюджет заёмщика. В отличие от классической схемы, при аннуитетном методе заёмщику не придётся сразу вносить большие суммы.

- Возможность планирования семейного бюджета. Так как размер выплат по кредиту остаётся неизменным из месяца в месяц, клиент может легко распланировать свои расходы.

- Комфортное погашение. Чтобы избежать возникновения просроченной задолженности, заёмщику стоит только один раз запомнить размер платежа. Погашение кредита равными суммами практически исключает риск ошибочной недоплаты. Клиенту нет необходимости звонить на горячую линию или всегда иметь при себе график погашения, чтобы узнать сумму обязательного платежа.

Несмотря на перечисленные плюсы, аннуитетная схема погашения имеет и обратную сторону. К недостаткам данного метода следует отнести:

- Более высокий размер переплаты в сравнении с дифференцированным расчётом. По классической схеме тело кредита уменьшается быстрее, поэтому в итоге клиент выплачивает меньше процентов. Разница особенно видна при погашении долгосрочных кредитов на большие суммы (в частности, ипотеки).

- Сложный расчёт графика. Понять алгоритм вычисления дифференцированного платежа достаточно просто, так как сумма основного долга ежемесячно погашается равными суммами. При аннуитетном способе самостоятельно рассчитать величину основного долга будет сложно.

Избежать высокой переплаты по аннуитетному кредиту можно при помощи частичного досрочного погашения. Если в дату платежа вносить дополнительную сумму, то она в полном объёме будет идти на погашение тела кредита. Таким образом заёмщик сможет увеличить долю основного долга, выплаченного в текущем месяце.

После обработки досрочного погашения банк произведёт перерасчёт ежемесячного платежа по аннуитетному методу. Если срок останется прежним, сумма обязательного взноса станет меньше. Некоторые банки предлагают клиентам сохранить исходный размер ежемесячного платежа при условии сокращения срока кредитования.

Лучшие карты месяца

100 дней без процентов

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- 5% на остаток

- до 22% кэшбэка

- 0₽ за обслуживание

Подробнее

Выгодно ли платить ипотеку аннуитетным платежом

Целевой заем на приобретение недвижимости часто оформляется гражданами в нашей стране. Аннуитетная или дифференцированная схема погашения ипотеки подойдет заемщику в этом случае?

Возьмите любую программу кредитования, где можно самим выбрать схему расчета ежемесячных выплат: суммы, ставки и сроки не меняются. При выборе ориентируйтесь на свои возможности. Иногда выгоднее взять в ипотеку недвижимость у застройщика одного банка под 7,8 % с аннуитетом, чем с дифференцированными выплатами в другом банке, но с переплатой в 11 % годовых.

По мнению специалистов, если вы берете кредит на срок менее 10 лет, то выгоднее будет его погашение аннуитетный выплатами. Но обычно ипотека оформляется на более долгий период. И в этом случае экономичнее будет дифференцированный расчет возврата долга. Но экономичность – не единственный критерий при выборе схемы погашения. Как правило, аннуитетные модели позволяют получить взаймы большую сумму, чем дифференцированные.